原文作者:Chilla

原文编译:Block unicorn

前言

稳定币备受关注,这并非无故。它除了投机之外,稳定币是加密货币领域中少数几个拥有明确产品市场契合(PMF)的产品之一。如今,全世界都在讨论未来五年内预计将涌入传统金融(TradFi)市场的数万亿稳定币。

然而,闪光的不一定是金子。

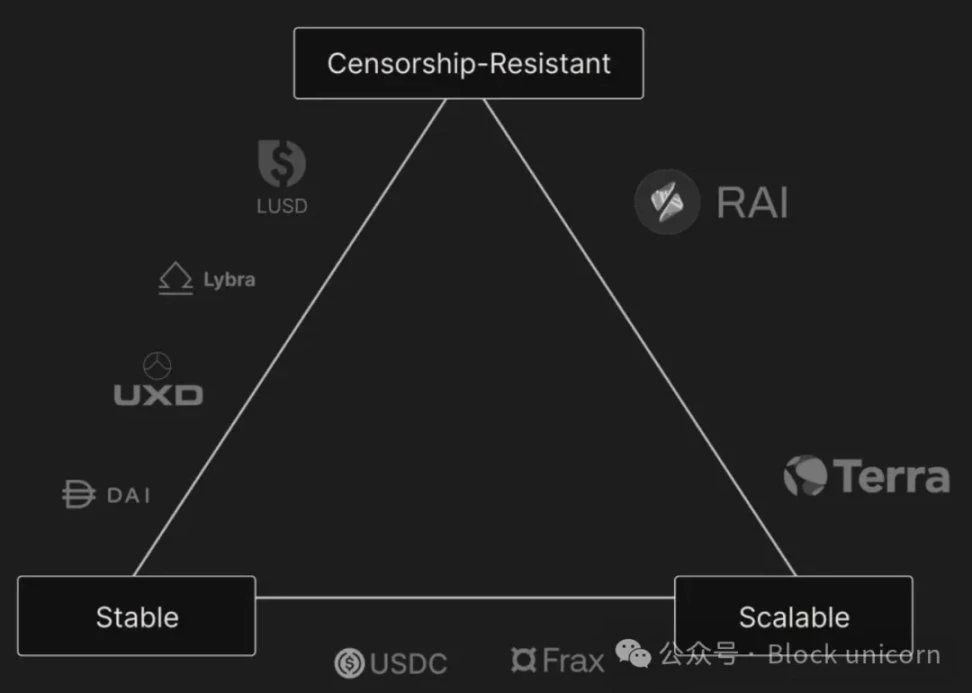

最初的稳定币三难困境

新项目通常会用图表来比较其与主要竞争对手的定位。引人注目但常被淡化的,是近期去中心化的明显退步。

市场正在发展和成熟。可扩展性的需求与过去的无政府梦想发生碰撞。但应该在某种程度上找到一个平衡点。

最初,稳定币三难困境基于三个关键概念:

价格稳定性:稳定币保持稳定的价值(通常与美元挂钩)。

去中心化:没有单一实体控制,带来抗审查和无需信任的特性。

资本效率:无需过多的抵押品即可维持挂钩。

然而,经过多次颇具争议的实验,可扩展性仍然是一个挑战。因此,这些概念正在不断发展以适应这些挑战。

上图取自近年来最主要的稳定币项目之一。它值得称赞,主要归功于其超越稳定币范畴、发展成为更多产品的战略。

然而,你可以看到价格稳定性保持不变。资本效率可以等同于可扩展性。但去中心化被改为抗审查性。

抗审查是加密货币的一个基本特性,但与去中心化的概念相比,它只是一个子类别。这是因为最新的稳定币(除了 Liquity 及其分叉,以及其他少数例子)具有一定的中心化特性。

例如,即使这些项目利用去中心化交易所(DEX),仍然有一个团队负责管理策略,寻求收益并将其重新分配给持有者,这些持有者基本上就像股东一样。在这种情况下,可扩展性来自于收益的数量,而不是 DeFi 内部的可组合性。

真正的去中心化已经受挫。

动机

梦想太多,现实不足。2020 年 3 月 12 日星期四,由于新冠疫情,整个市场暴跌,DAI 的遭遇众所周知。从那时起,储备主要转移到 USDC,使其成为一种替代品,并在一定程度上承认了去中心化在 Circle 和 Tether 的霸主地位面前的失败。与此同时,像 UST 这样的算法稳定币,或像 Ampleforth 这样的 rebase 稳定币的尝试,根本没有取得预期的成果。之后,立法进一步恶化了局面。与此同时,机构稳定币的兴起削弱了实验性。

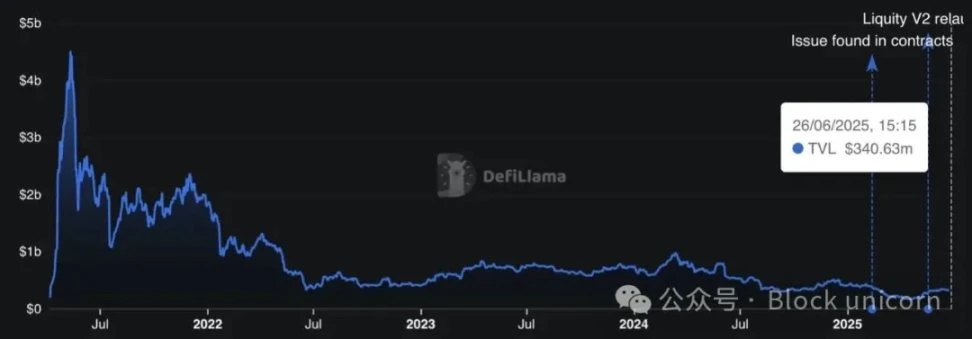

然而,其中有一个尝试取得了增长。Liquity 因其合约的不可变性和使用以太坊作为抵押推动纯粹去中心化而脱颖而出。然而,其可扩展性有所欠缺。

现在,他们最近推出了 V2,通过多项升级来增强挂钩安全性,并在铸造其新稳定币 BOLD 时提供更好的利率灵活性。

然而,一些因素限制了其增长。与资本效率更高但无收益的 USDT 和 USDC 相比,其稳定币的贷款价值比(LTV)约为 90% ,这并不算高。此外,提供内在收益的直接竞争对手,例如 Ethena、Usual 和 Resolv,其 LTV 也达到了 100% 。

但是,主要问题可能是缺乏大规模的分配模型。因为它仍然与早期以太坊社区密切相关,较少关注在 DEX 上的扩散等用例。虽然赛博朋克氛围符合加密货币精神,但如果不能与 DeFi 或散户采用平衡,可能会限制主流增长。

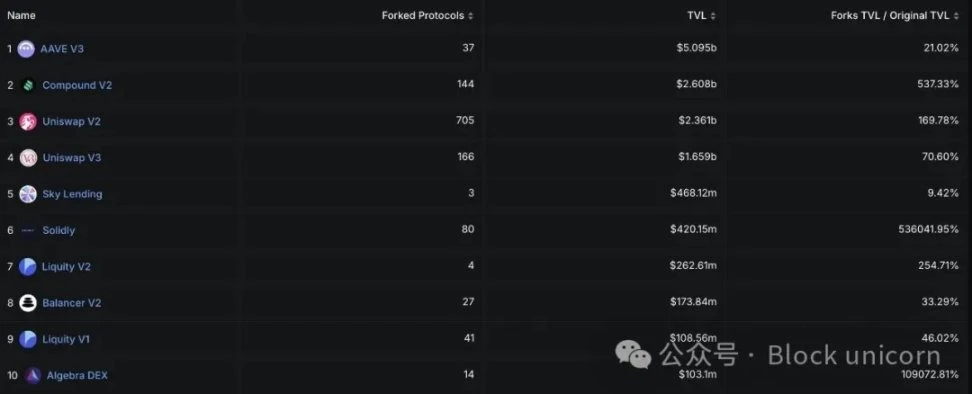

尽管总锁定价值(TVL)有限,Liquity 是其分叉在加密货币中持有最多 TVL 的项目之一,V1 和 V2 总计达到 3.7 亿美元,令人着迷。

《Genius 法案》

这应该会给美国的稳定币带来更多的稳定性和认可度,但同时它只关注由获得许可和监管的实体发行的传统、法定支持的稳定币。

任何去中心化、加密抵押或算法稳定币要么落入监管灰色地带,要么被排除在外。

价值主张与分配

稳定币是挖掘金矿的铲子。有些是混合型项目,主要面向机构(例如贝莱德的 BUIDL 和 World Liberty Financial 的 USD1),旨在拓展传统金融 (TradFi) 领域;有些则来自 Web2.0 (例如 PayPal 的 PYUSD),旨在通过深入原生加密货币用户来扩大其总潜在市场 (TOMA),但由于缺乏在新领域的经验,它们面临着可扩展性的问题。

然后,还有一些项目主要关注底层策略,例如 RWA(如 Ondo 的 USDY 和 Usual 的 USDO),旨在根据现实世界价值实现可持续回报(只要利率保持高位),以及 Delta-Neutral 策略(如 Ethena 的 USDe 和 Resolv 的 USR),专注于为持有人创造收益。

所有这些项目都有一个共同点,尽管程度不同, 那就是:中心化。

即使是专注于去中心化金融(DeFi)的项目,如 Delta-Neutral 策略,也是由内部团队管理。虽然它们可能在后台利用以太坊,但整体管理仍是中心化的。实际上,这些项目理论上应被归类为衍生品而非稳定币,但这是我之前讨论过的一个话题。

新兴生态系统(如 MegaETH 和 HyperEVM)也带来了新的希望。

例如,CapMoney 在最初几个月将采用中心化的决策机制,目标是通过 Eigen Layer 提供的经济安全性逐步实现去中心化。此外,还有 Liquity 的分叉项目如 Felix Protocol,它正在经历显著增长,并在该链的原生稳定币中确立了自己的地位。

这些项目选择专注于以新兴区块链为中心的分发模式,并利用“新奇效应”的优势。

结论

中心化本身并非负面。对于项目而言,它更简单、更可控、更具扩展性,并且更适应立法。

然而,这不符合加密货币的原始精神。什么能保证一个稳定币真正具有抗审查性?它不仅仅是链上的美元,而是一个真正的用户资产?没有一个中心化的稳定币能做出这样的承诺。

因此,尽管新兴的替代方案很有吸引力,我们也不应忘记最初的稳定币三难困境:

价格稳定性

去中心化

资本效率