Auteur: Investissement Tidal

I. Le marché a changé de scénario

Ces derniers temps, le marché est à la fois excité et un peu nerveux. SpaceX a réalisé une IPO de 750 milliards de dollars, OpenAI et Anthropic seraient également en préparation pour une entrée en bourse. Dans le même temps, Alphabet prévoit une levée de capitaux de 800 milliards de dollars et Meta s'organise également pour de nouveaux financements.

À vrai dire, voir autant de géants se tourner ensemble vers le marché pour demander de l'argent, peu de gens peuvent rester impassibles. Mais interpréter cette vague comme le pic de l'IA est un peu trop facile, cela ressemble davantage à l'IA qui tourne à la page suivante de la pièce.

Au cours des deux dernières années, le marché achetait l'explosion de la demande et l'imagination industrielle, se demandant si l'IA allait vraiment fonctionner. En 2026, la question est devenue : à quel point cet investissement massif peut-il encore durer ?

Wu Shaokang, fondateur de Tidal Investment, déclare : « Le marché voit toujours les variables rapides, mais ce qui détermine la direction du cycle, ce sont souvent les variables lentes. »

En ce milieu d'année 2026, nous restons optimistes sur la chaîne d'approvisionnement de l'IA. Mais l'optimisme d'aujourd'hui ne peut plus vraiment reposer uniquement sur l'imagination. Il y a deux ans, pour parler d'IA, on pouvait parler de modèles, d'AGI, mais aujourd'hui, si on parle encore de ça, le marché ne sera pas nécessairement d'accord.

II. L'argent s'investit, et de plus en plus intensément

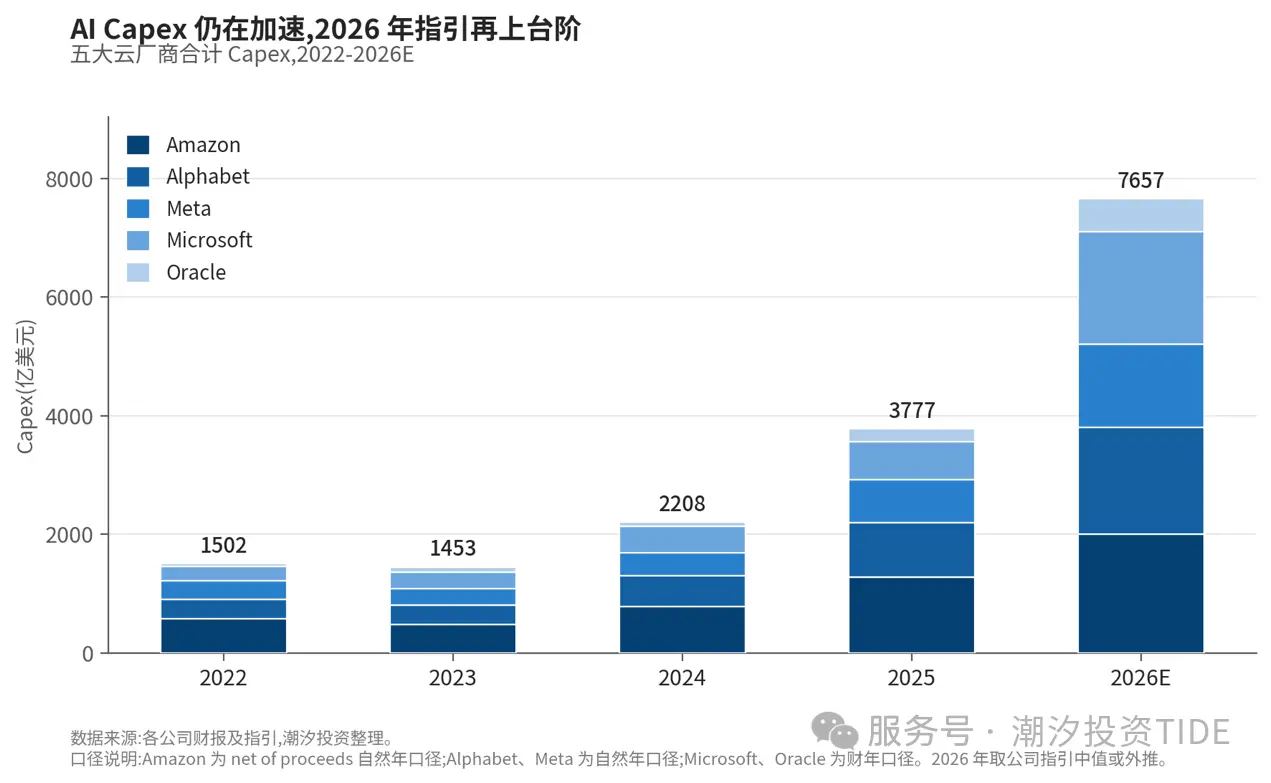

Comment juger si un cycle est terminé ? Il faut voir si ceux qui paient paient encore. Si on examine les comptes des cinq grands fournisseurs de cloud, la réponse est assez claire.

-

Alphabet: Capex 2025 de 90 milliards de dollars, orientation pour 2026 relevée à 180 milliards.

-

Amazon: Capex 2025 de 130 milliards de dollars, orientation pour 2026 relevée à 200 milliards.

-

Les trois autres suivent également la même tendance : Meta a relevé son orientation pour 2026 à 140 milliards, Microsoft à 190 milliards, Oracle pour l'exercice FY26 approche déjà 60 milliards.

Ces chiffres, une fois étalés, sont un peu effrayants. Auparavant, on pensait que le point fort de ces géants d'internet était leur bonne trésorerie et leur cash abondant. Mais aujourd'hui, même eux, face à l'IA, commencent à se tourner plus activement vers le marché pour demander de l'argent. En plus de cette levée de capitaux de 80 milliards, Alphabet a également émis une dette conséquente au cours de la dernière année. L'infrastructure de l'IA est devenue si importante que les entreprises les plus solides financièrement doivent réorganiser leur structure de capital.

L'argent continue de s'investir, cela ne fait aucun doute. La question est : à ce rythme, combien de temps cela peut-il encore durer ?

III. Pourquoi ce cycle d'investissement ne peut pas s'arrêter

Que craignent le plus les gens ? Ils craignent le pic du Capex, que ce cycle soit comme les achats de matériel informatique précédents, achevé en deux ou trois ans, puis suivi d'une longue période de digestion. Serveurs, téléphones, PC, beaucoup de cycles matériels se sont déroulés ainsi : la demande augmente d'abord, puis la production s'étend, les stocks s'accumulent, et dès que le marché ralentit, toute la chaîne d'approvisionnement subit une dévaluation.

Cette crainte n'est pas déplacée pour les cycles passés. Mais ce cycle de Capex de l'IA n'est probablement pas aussi simple.

Premièrement, l'argent est investi dans trop d'endroits. L'argent des fournisseurs de cloud est en surface du Capex, mais en le décomposant, ce n'est pas du tout la même chose : calcul, mémoire, réseau, électricité, chaque couche a son propre rythme d'expansion et ses propres goulots d'étranglement. Et dans le domaine de l'ingénierie, une fois qu'on a commencé, s'arrêter à mi-chemin est plus dommageable que de continuer à investir.

Plus problématique, les goulots d'étranglement passent des puces vers davantage de contraintes physiques. La pénurie de puces peut être rattrapée par l'expansion de la production, mais l'électricité, les transformateurs, les armoires à haute densité de puissance, leur expansion n'est pas aussi rapide. Rien que pour l'accès au réseau électrique, il faut parfois attendre des années.

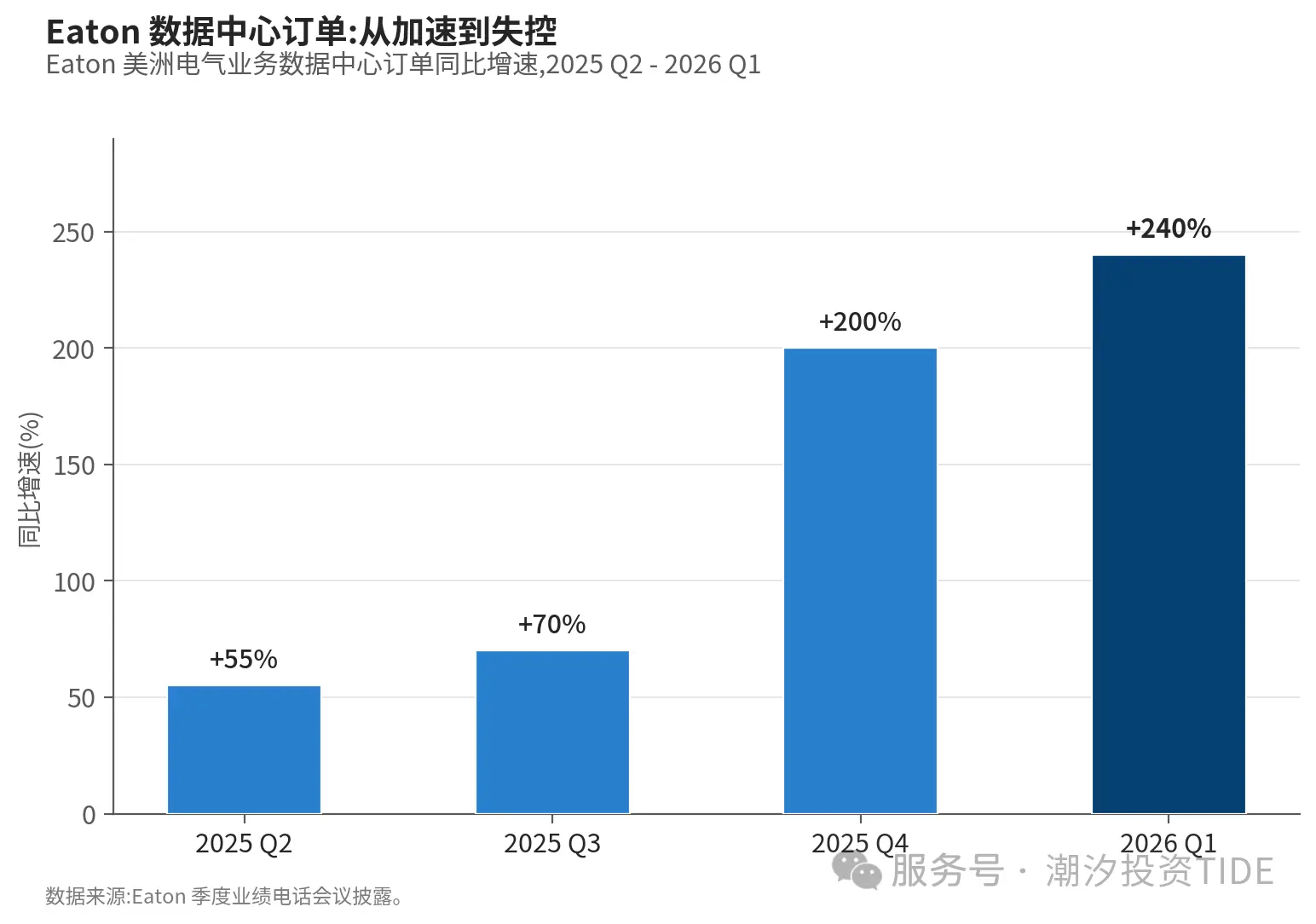

Et le Capex ne concerne plus seulement les GPU. Les signaux provenant de la chaîne d'approvisionnement sont très clairs : les commandes de centres de données de Eaton, spécialisé dans la distribution d'électricité, ont augmenté de 240 % au premier trimestre 2026.

Des commandes massives pour les transformateurs, les onduleurs (UPS), le refroidissement liquide, la gestion thermique, l'intégration d'armoires, n'apparaissent que lorsque les fournisseurs de cloud se décident à construire des campus. Le fait que ces commandes éclatent simultanément montre que ce cycle de Capex repose sur des avancements de construction bien réels.

Toutes ces raisons combinées vous font comprendre que ce cycle d'investissement n'est pas si facile à arrêter.

IV. Qu'est-ce qui inquiète vraiment le marché

Optimisme mis à part, le marché a actuellement deux inquiétudes que nous ne pouvons ignorer.

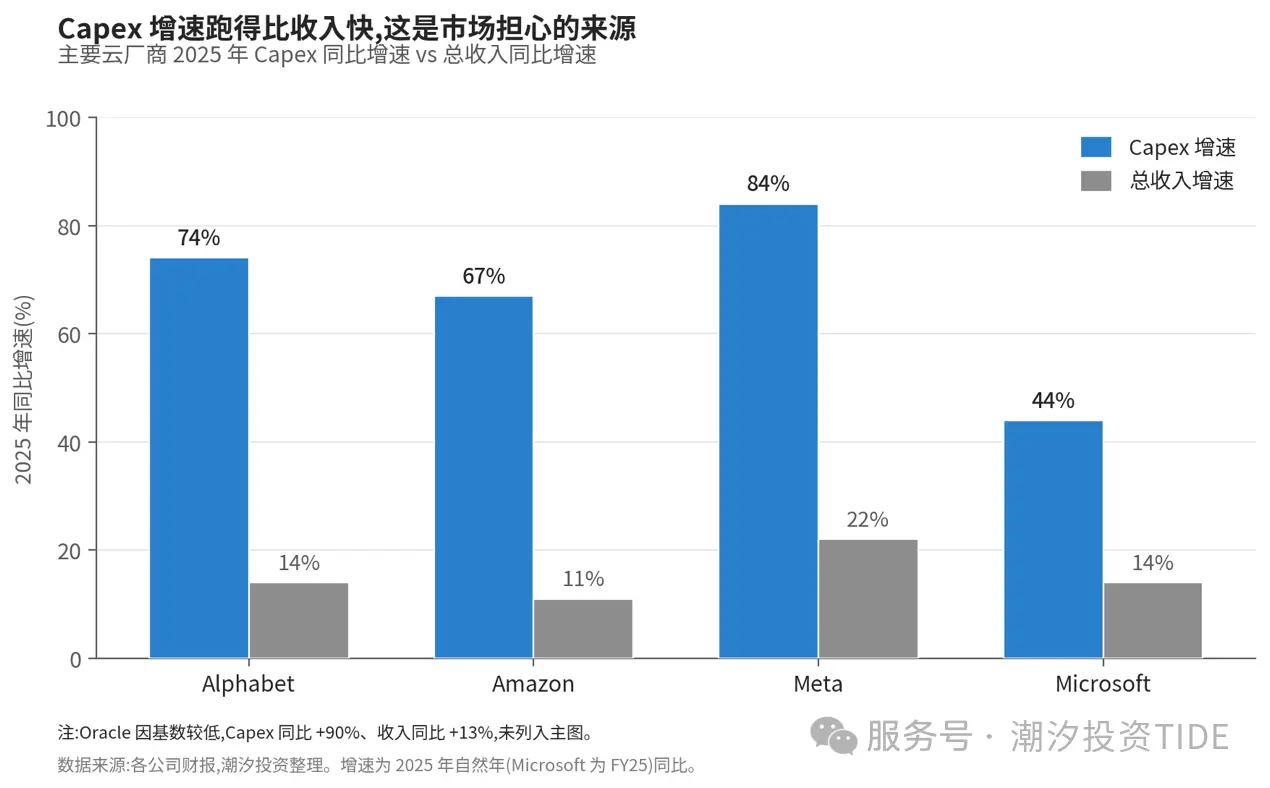

Inquiétude n°1 : Le Capex croît plus vite que les revenus, le ROI pourra-t-il se concrétiser

Le taux de croissance du Capex des cinq grands fournisseurs de cloud en 2025 a tous dépassé celui de leurs revenus. Les amortissements d'Alphabet sont passés de 15,3 milliards en 2024 à 21,1 milliards en 2025, soit une augmentation de 38% en un an, impactant déjà réellement le compte de résultat. Amazon a clairement indiqué dans ses résultats que la baisse de la FCF était due à l'augmentation des immobilisations (PP&E) due aux investissements en IA.

Sur le marché, une idée répandue dit que lorsque le taux de croissance du Capex dépasse celui des revenus, c'est le signal d'un pic du ROI. Ce n'est pas faux, mais appliqué au commerce du cloud, c'est un peu simpliste. AWS, Azure, GCP ont également traversé une phase, au début des années 2010, où le Capex dépassait largement les revenus, pour finalement récupérer l'argent grâce à la rentabilité à l'échelle. La différence avec ce cycle de Capex en IA est la densité capitalistique plus élevée, dont le retour sur investissement dépend de la capacité future des charges de travail IA à générer des revenus.

Bien sûr, nous ne sommes pas non plus optimistes les yeux fermés. Pour nous faire changer d'avis, il faudrait au moins voir se produire certaines choses : que les fournisseurs de cloud commencent à réduire leurs orientations en matière de Capex, que des commandes soient annulées ou reportées, ou que les revenus et l'utilisation des produits IA soient inférieurs aux attentes. À la mi-2026, aucune de ces choses ne s'est encore produite.

Les risques sur le ROI existent bien sûr, mais pour l'instant, les faits penchent davantage en faveur de l'optimisme. Lorsque les données commenceront réellement à baisser, il sera temps de changer de jugement, nous n'en sommes pas encore là.

Inquiétude n°2 : Est-ce un nouveau 2000 ?

Comment a vraiment éclaté la bulle de l'an 2000 ? La demande augmentait également à l'époque, que ce soit le nombre d'internautes ou le trafic, c'était de plus en plus chaque année. Le problème venait en réalité du côté de l'offre.

À l'époque, une rumeur circulait : le trafic internet doublait tous les 100 jours. Les entreprises de télécommunications ont cru cette courbe et ont enfoui des fibres optiques le long des voies ferrées et des routes. Les fibres optiques avaient un avantage : une fois la tranchée creusée, enterrer plus de câbles ne coûtait pas beaucoup plus cher, alors ils ont simplement prévu la capacité pour plus de dix ans d'un coup. Des dizaines d'entreprises ont creusé séparément, en même temps, ce qui a abouti à une offre dépassant largement la demande. Le prix des fibres enfouies a donc chuté au plus bas, et il a fallu dix ans pour que le trafic augmente assez pour les remplir. Les entreprises de l'époque n'ont pas survécu jusqu'à ce jour.

Cette vague a bien sûr des aspects de bulle. Dans tout grand cycle, rien n'est parfaitement net, il y aura toujours des entreprises surfant sur l'IA et des investissements qui, rétrospectivement, paraîtront excessifs.

Mais du côté de l'offre, cette fois, c'est l'inverse, car ce dont l'IA a besoin n'est pas aussi simple qu'enterrer un tuyau. Les transformateurs sont des équipements lourds sur mesure, bloqués par les tôles en silicium et les longues procédures d'approbation ; l'accès au réseau électrique ne peut pas non plus être déployé en parallèle comme pour creuser une tranchée, il faut faire la queue derrière le réseau public, parfois pendant des années. Plus important encore, l'électricité ne peut pas être préinstallée comme la fibre, on ne peut pas préparer dix ans d'électricité à l'avance et l'attendre sur place.

Ainsi, un effondrement similaire à celui de 2000 est difficile à reproduire cette fois-ci.

V. La pièce de l'IA n'est pas encore terminée

Ces derniers jours, SpaceX a fortement reculé par rapport à ses sommets, tombant même sous le cours de clôture de son premier jour d'IPO, ce qui a de nouveau mis les nerfs du marché à vif. Voir tant de géants se ruer ensemble vers le marché pour demander de l'argent peut facilement inquiéter, donnant l'impression que l'IA pourrait être à son apogée.

Mais nous ne voyons pas les choses ainsi.

Les géants lèvent massivement des fonds maintenant parce que la pièce doit continuer, et que les obstacles seront de plus en plus nombreux. Regardez les cinq fournisseurs de cloud : aucune orientation de Capex pour 2026 n'a été revue à la baisse, elles ont toutes été relevées. Et en regardant plus loin, il faut attendre quatre ans pour la livraison des transformateurs, des années de queue pour connecter un centre de données au réseau électrique. Ces obstacles ne seront probablement pas faciles à franchir simplement en payant plus.

Ainsi, cette vague massive de financement peut sembler effrayante, mais en fin de compte, il ne s'agit que d'une pause au milieu du spectacle.

Ne vous précipitez pas pour crier au pic, la pièce de l'IA n'est pas encore terminée, elle a simplement changé de scénario.