Circle 无疑是 6 月以来加密币股领域最狂热的代表标的,自 6 月 5 日 IPO 至今涨幅超 500% 。

6 月 18 日,CRCL 股价创历史新高,市值达 484 亿美元。据 Yahoo 财经网站数据,Circle 当前流通股数约为 3634 万股,占其总股本(Shares outstanding, 2.0255 亿股)的比例为 17.94% 。按 18 日收盘价 199.59 美元计算,对应流通市值约为 72.53 亿美元。

Circle 股价的上涨也同步刺激了 Coinbase 股价跟涨,这是 COIN IPO 以来第一次脱离币价和交易量大涨。

伴随着 Circle 股价新高,机构也开始逐渐获利抛售。

ARK 狂赚 9600 万美元,仅仅是利润

据报道,Circle 计划发行 2400 万股,融资 6.24 亿美元,对应目标估值为 67 亿美元。ARK Invest 认购 1.5 亿美元,Larry Fink 所领导的贝莱德投入 6000 万美元,这两家机构合计包揽了本轮募资约 35% 的份额。

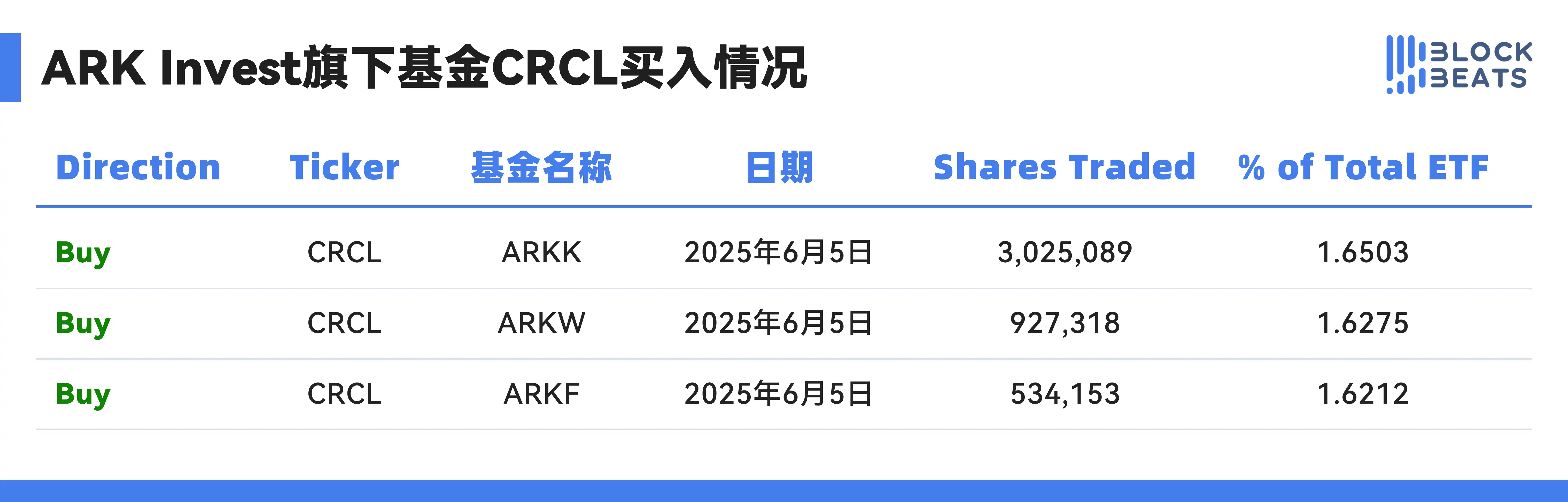

6 月 5 日,ARK Invest 在 Circle 上市首日买入了近 450 万股 CRCL,按收盘价计算,总价值约为 3.73 亿美元。

6 月 16 日,CRCL 价格突破 160 美元创历史新高之际,Ark Invest 通过旗下三个交易型开放式指数基金合计出售了 342,658 股 Circle Internet Group Inc. 的股票,其中,ARK Innovation ETF(ARKK)减持了 196,367 股,ARK Next Generation Internet ETF(ARKW)减持 92,310 股,ARK Fintech Innovation ETF(ARKF)则减持了 53,981 股;总价值约 5170 万美元。

6 月 17 日,CRCL 股价回升再次突破 160 美元,Ark Invest 的三只 ETF 又抛售了超过 300,000 股 CRCL 股票,产生了 4476 万美元的收入。

尽管出售了超过 600,000 股,但 Ark Invest 仍持有近 400 万股 Circle 股票,价值约为 3.71 亿美元,占旗下 ETF 的 6.13%。也就是说,按照目前的股价,ARK 本周的两次抛售仅仅是卖掉了目前的 CRCL 持仓利润。

相关阅读:《加密牛市,全在美股:Circle 从 31 美元到 165 美元的十天》

踏空、卖飞,币圈人现在能做空 Circle 吗?

「Circle 市值已经涨到 400 亿美元,它发行的 USDC 也不过 600 亿。」一位资深交易员在社交平台上的感慨,道出了币圈人对 CRCL 这波走势的复杂心态。CRCL 上市以来的狂飙,不仅映照出加密市场的集体情绪,也揭示了不同交易群体间认知与博弈的差异。

熟悉 USDC 运营逻辑的圈内人本应是最早受益者,但在这轮 IPO 行情中却呈现出罕见的分裂——一部分人「捏着鼻子买了」,另一部分人「看懂了逻辑,却嫌估值太贵」,最终错失上涨。而更多传统股民则因信息壁垒和叙事差异,直接冲进 CRCL,多头情绪推动价格一飞冲天。

「没有敢于梭哈 CRCL,也许是很长时间内的遗憾,」加密交易员 yuyue 写道,「在 USDT 正统 IPO 美股(几乎不可能)或 USD1 超越 USDC 并完成 IPO(短期无望)之前,Circle 都会牢牢占据这个叙事的龙头位置。」

「我美股常胜战绩就败在 Circle 这币股上!」推特用户「甜梨」自嘲道,「自从 Circle 上了后方寸大乱,以前玩股的逻辑用不上了,反而得是炒币的逻辑来,玩了他别的股票完全也不能看,一起来就乱。现在美股对我来说乱拳打死老司机了属于」。对甜梨来说,Circle 的基本面并不支持这轮涨幅,短期走势却无法用常规模型解释。

有交易员将流通市值不足 18% 作为短期暴涨的解释,类比 WLD 当初的极小盘面行情,这也再一次给币圈交易员们一个经验,「基本面和短期走势是两类东西」。

还有人则选择押注 Beta 效应,加密 KOL Taiki 在 Circle 上市前写道:「CRCL 这类公司本质上是稳定币的定价锚,如果它值 100 亿美金,那 ENA、MKR 的估值也得重算。」Taiki 通过加仓 DeFi 蓝筹资产来博取溢出效应。如今 CRCL 一路飞升至 400 亿市值,而 ENA 和 MKR 的表现显然不如 CRCL。

而另一类没有下场的人,理由更简单——太了解了。Deribit 的 Lin 姐曾直言劝家人不要碰 CRCL,她认为「Circle 收入结构单一,早已是红海,BlackRock 的 BUIDL 和 Trump 的 USD1 都会挤压他们的份额。」她的判断并不情绪化,而是源于对稳定币生态的深刻理解。但她也承认「在币圈,知道太多,有时候反而成了负担。」

和币圈交易员对估值、基本面反复推敲不同,美股投资者更愿意听故事。正如加密 KOL Kay 在 X 上所言,买 CRCL 的美股交易员看到的是「大统领国家战略、替代 VISA、嗷嗷猛冲剑指 2000 」而所谓币圈的真实用户看到的则是「合规成本高到没有利润、降息周期很容易亏损、发行量靠大量补贴、合理估值 30-50 。」

此前在 X 平台发文质疑稳定币的实际用途引发市场讨论的 Airwallex 联合创始人兼首席执行官 Jack Zhang 在 X 平台发文表示,「是时候做空 Circle 了。」

但现在,真的是时候吗?

Circle 股票的叙事,并不是给币圈人准备的,一位 Coinbase x Circle maxi Chris 认为觉得 Circle 太贵是币圈人「圈地自萌」,「你以为是币圈革命金融,结果金融业不仅加入了币圈,还把币圈革命了。」

还有人将 Circle 上市视为潜在的牛市顶部信号,类似于 2021 年 Coinbase 上市当天恰好也是比特币上轮牛市的高点。但也有人提出异议:「这轮泡沫程度远不如 2021 年,Altcoin 已被狠狠洗了一轮,BTC.D 还在高位。」

更关键的是,CRCL 是传统 IPO,存在 180 天的内部锁仓期,短期内抛压受限,不像当年 $COIN 那样直接由内部人套现。大量对冲基金在 CRCL 上市首日未能入场,只能在二级市场「追高」。部分做空机构也在承受极高的年化资金费率(超 5% ),难以形成实质性压力。

正如 Arthur Hayes 所言:「你应该做空 Circle 吗?绝对不。你可以不买,但不要做空。情绪溢价是最恐怖的加速量能。」

或许,Circle 的市值并不值得现在就去相信。但它所代表的——一个由 BlackRock、富达、Visa、Coinbase 等共同扶持的稳定币平台,已经跨过了合规红线,进入美股主流市场。它的估值并不来自币圈的共识,而来自股票市场对「金融科技合规平台」的重新定价。

Hayes 认为 Circle 被严重高估了,但价格将继续上涨,因为这次上市标志着本轮稳定币狂热的开始,而非结束。

相关阅读:《Arthur Hayes:稳定币 IPO 是「死局」,但我劝你别做空》

在传统支付巨头还未大规模入场、在 USDT 不太可能 IPO、USD1 尚在政策观察期的当下,Circle 可能就是这波叙事的唯一载体。「没有真正的未来,因为新进入者的分销渠道是被关闭的,把这个想法塞进你傻瓜的脑袋里,像交易烫手山芋一样交易这坨屎。但不要做空,这些新股票会让空头亏得血本无归」