先说结论:在美元-欧元这样的 G10 黄金走廊里,Airwallex 的“秒到+万分之一费率”确实几乎打满分;可金融世界绝不止这一条高速。Stripe 肆意买下 Bridge、Visa 把稳定币结算接进自己网络、Circle 在纽交所上演炸裂 IPO——这些动作共同勾勒出一幅更大的版图:谁能把钱的“最后一公里”挖通,谁就有机会改写下一轮支付底座。

一、“0.01%+秒到”的光环,也只罩得住15%的地盘

Jack Zhang 在 X 上连发长文,核心观点很直接:

价格——Airwallex 已把 USD→EUR 费率压到 0.01%;

速度——资金实时结算,链上未必更快;

落地——稳定币出入金贵又卡监管,15 年没见到硬核用例。

若把舞台限定在 伦敦 ↔ 纽约 ↔ 法兰克福,他并非夸口。问题在于——全球 85% 的跨境流量并不在 G10 这条康庄大道上。

-

阿根廷自由职业者眼里,银行依旧 3 天起步、3% 手续费起跳;

-

肯尼亚商贩给尼日利亚供货,要穿两条 correspondent banking“盘山路”;

-

土耳其进口商周五晚想付订金,遇上银行周末闭门只能干等。

在这些被“主流”忽视的角落里,稳定币半年翻三倍的体量,像野草一样疯长。

二、三条曲线,讲清“为什么偏偏是稳定币”

1. 拉美曲线:美元荒催生链上美元

2021 年,稳定币在拉美仅 200亿美元规模;到 2024 年已冲到 680 亿,今年上半年又抬升至 750亿。高通胀、美元荒、周末停机,缺一不可地把资金推到链上——不是为了省 0.01%,而是为了“此刻就要到账”。

2. 巨头押注曲线:留客于网,别让钱逃走

Bridge 刚被 Stripe 以 11 亿美元收进囊中,Visa 立刻把这条链路铺进厄瓜多尔、秘鲁和哥伦比亚。它们看重的,从来不是 FX 点差,而是“钱留在自己生态”的扩张红利——一旦钱不必落地银行,支付公司就能同时变身托管行、理财超市和信贷入口。

3. 华尔街估值曲线:Circle 靠息差就能印钞

Circle 去年仅凭 USDC 头寸利息就净赚 7.8 亿美元;IPO 三天股价翻两倍多。华尔街买单的,是“链上美元+国债利差”的现金机,也是网络效应早已兑现的先兆:每多一家企业收 USDC,出金需求就少一分,费率争议便失声一分。

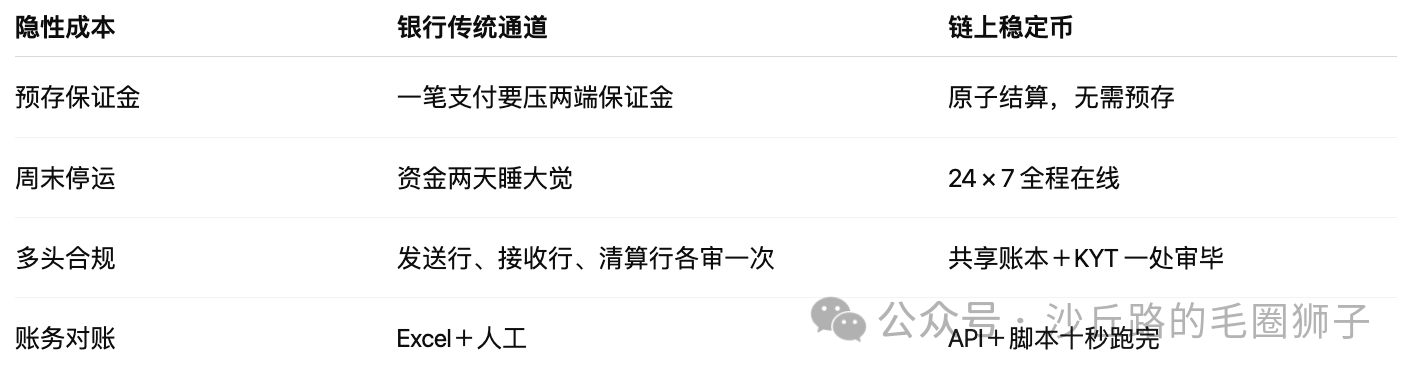

三、“便宜”和“快”之外,还有更棘手的成本

很多人盯着费率表,却忽略了隐藏在报表之后的 T+2 流动性、Nostro 预存、KYC 多头复核。这些才是吞掉跨境利润的黑洞。

当这些摩擦被压成“代码逻辑”,0.01% 的费率优势很快就不够看。

四、三个当下就能跑赢银行的场景

-

USD→ARS 薪资

银行外汇管控+周末停机,转账要等到工作日。USDC 钱包 5 分钟到账,实际综合费率 ≈ 1%——雇主稳用、员工愿收。 -

KES↔NGN 中小货款

肯尼亚与尼日利亚间并无直连清算;链上 P2P 24 小时滚动,费率 1–2 %。 -

周末全球流动性调度

银行周五下班进入休眠模式,资金滞留;财务部可在链上秒级 Sweep 到 BUIDL,安全赚 4 % 年化,一到工作日即刻转出发薪。

这些并不“性感”,却正是利润肉最厚、银行服务缺位的长尾。

五、2026 年之前,飞轮如何加速

-

银行系发行人:MiCA 生效后,欧陆至少十家区域银行会复制 Société Générale 的 EUR 稳定币。

-

超级 App 入口:Grab、MercadoPago等已在灰度测试 USDC 钱包;一旦默认启用,数千万用户立刻跨进链上世界。

-

链上闭环成形:商户收、供应链付、员工领、理财赚息,全在同一网络完成,Off-ramp 手续费自然趋零。

-

企业财务迁徙:德勤预测 2027 年《财富》500 强将有一成闲置现金停在收益型稳定币账户,银行活期转眼被抽走大半。

那时再去谈 G10 走廊的 0.01%,就像 2010 年的电信巨头,还在降长途费 1 分钱,却挡不住 WhatsApp 免费通话一天新增百万用户。

六、Circle IPO 留下的最后一句话

Circle 用一份漂亮的息差账本、一个迅猛膨胀的网络效应,告诉市场:“便宜汇款”只是序章,重写金融底座才是主戏。

Airwallex 把 G10 做到近乎极致,这是 15%的世界里的冠军姿势;可剩下 85 % 的市场,正换了跑道、换了记分牌。

下一站,钱会像邮件一样到处飞。届时谁还会在意邮件邮票是 1 分还是 0.1 分?

坐看格局洗牌,别在起跑线上自缚手脚。