Est-il encore trop tôt pour qualifier la phase actuelle d’aversion au risque autrement que d’un véritable marché baissier ?

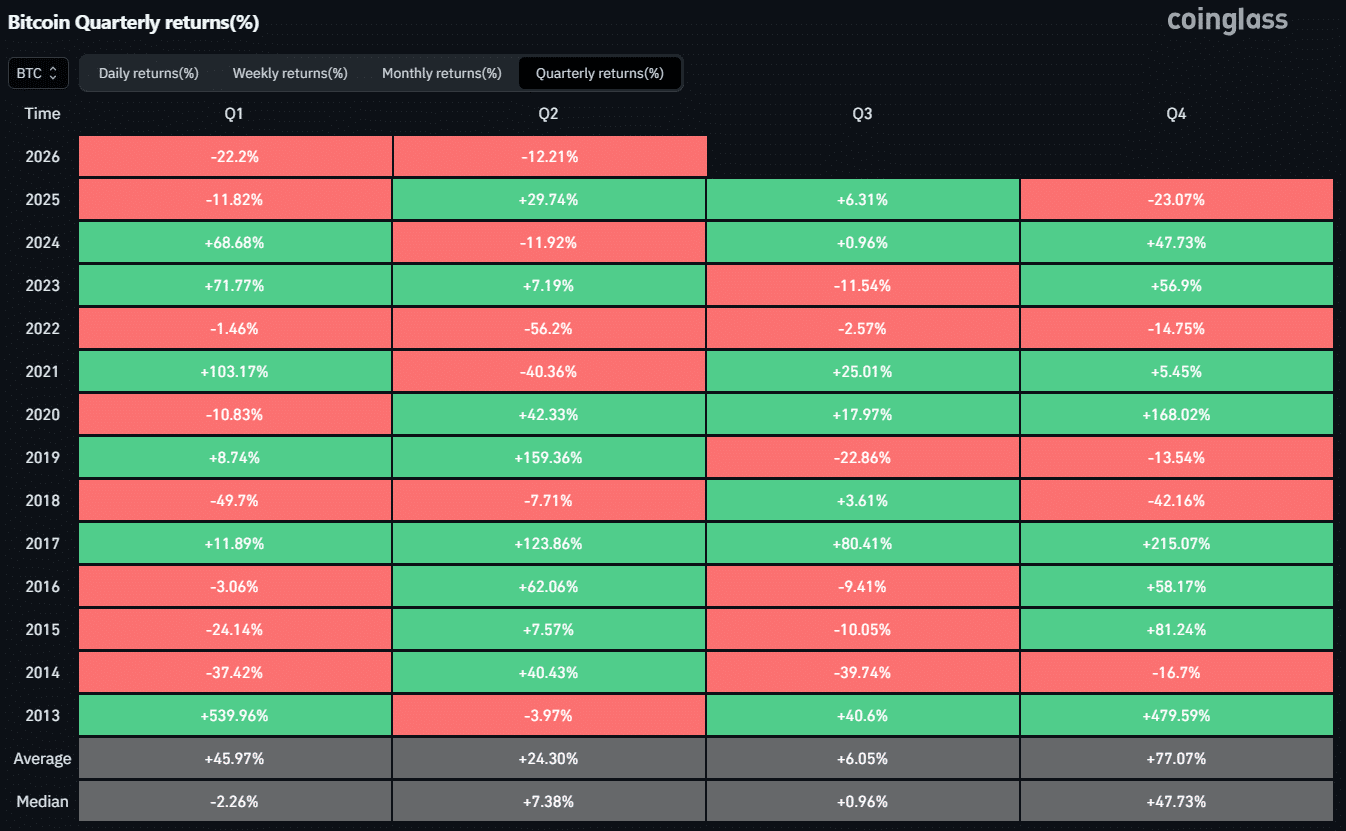

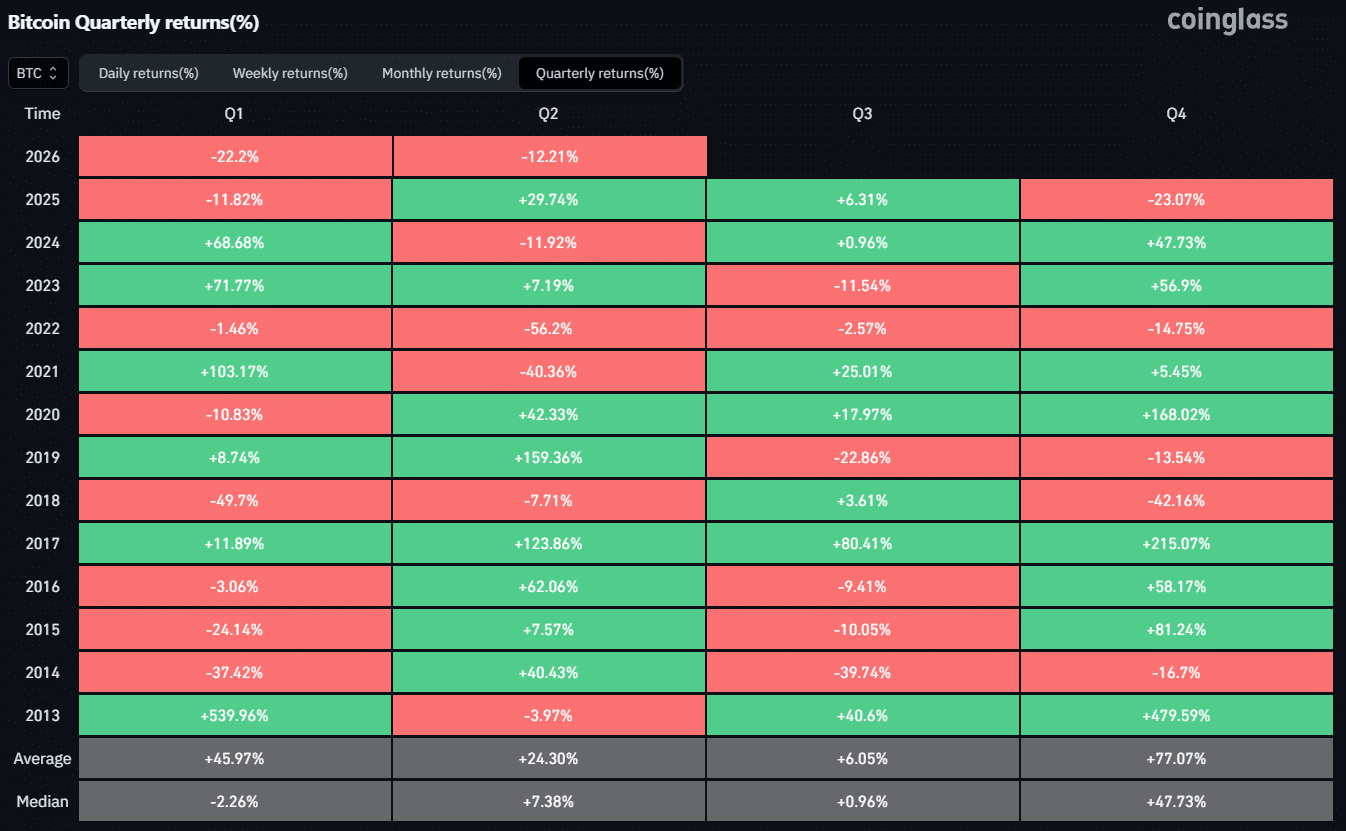

En regardant les données brutes, il est de plus en plus pertinent de comparer ce cycle à celui de 2022, qui reste le pire marché baissier du Bitcoin jamais enregistré, le BTC ayant terminé l’année en baisse de plus de 65 %.

Cela dit, le troisième trimestre pourrait être le facteur décisif, surtout après le deuxième trimestre, période durant laquelle le BTC a déjà perdu plus de 12 %.

Comme le montre le graphique ci-dessous, les enjeux pour le T3 sont élevés. Techniquement, le Bitcoin n’a pas enregistré trois trimestres consécutifs baissiers depuis le cycle de 2022.

Mais après une baisse de 22 % au T1 et de 12,2 % au T2, un autre T3 négatif commencerait à faire passer cette phase d’un simple repli cyclique à quelque chose de plus proche d’une tendance baissière structurelle.

Les ours du Bitcoin gagnent du terrain alors que les risques de Strategy s’accumulent

Toute la proposition de valeur des trésoreries numériques (DAT) se résume en réalité à créer de la valeur pour les actionnaires.

La logique est simple : contrairement à la détention de Bitcoin ou d’or, où la hausse est uniquement tirée par l’appréciation des prix, ces DAT visent à générer de la valeur grâce à des éléments comme les rachats d’actions, les dividendes et des stratégies plus larges d’allocation de capital qui redistribuent activement le capital aux actionnaires.

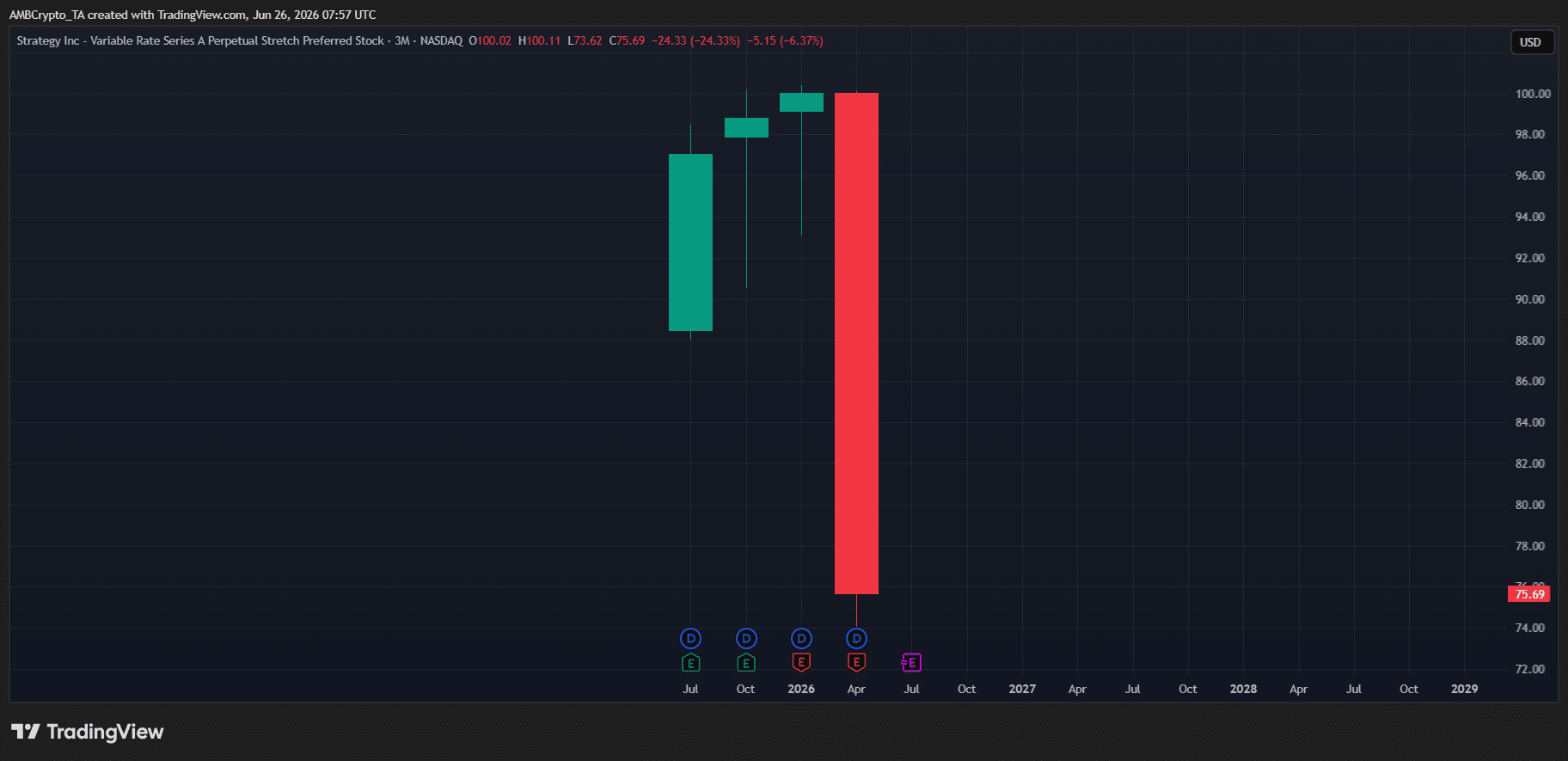

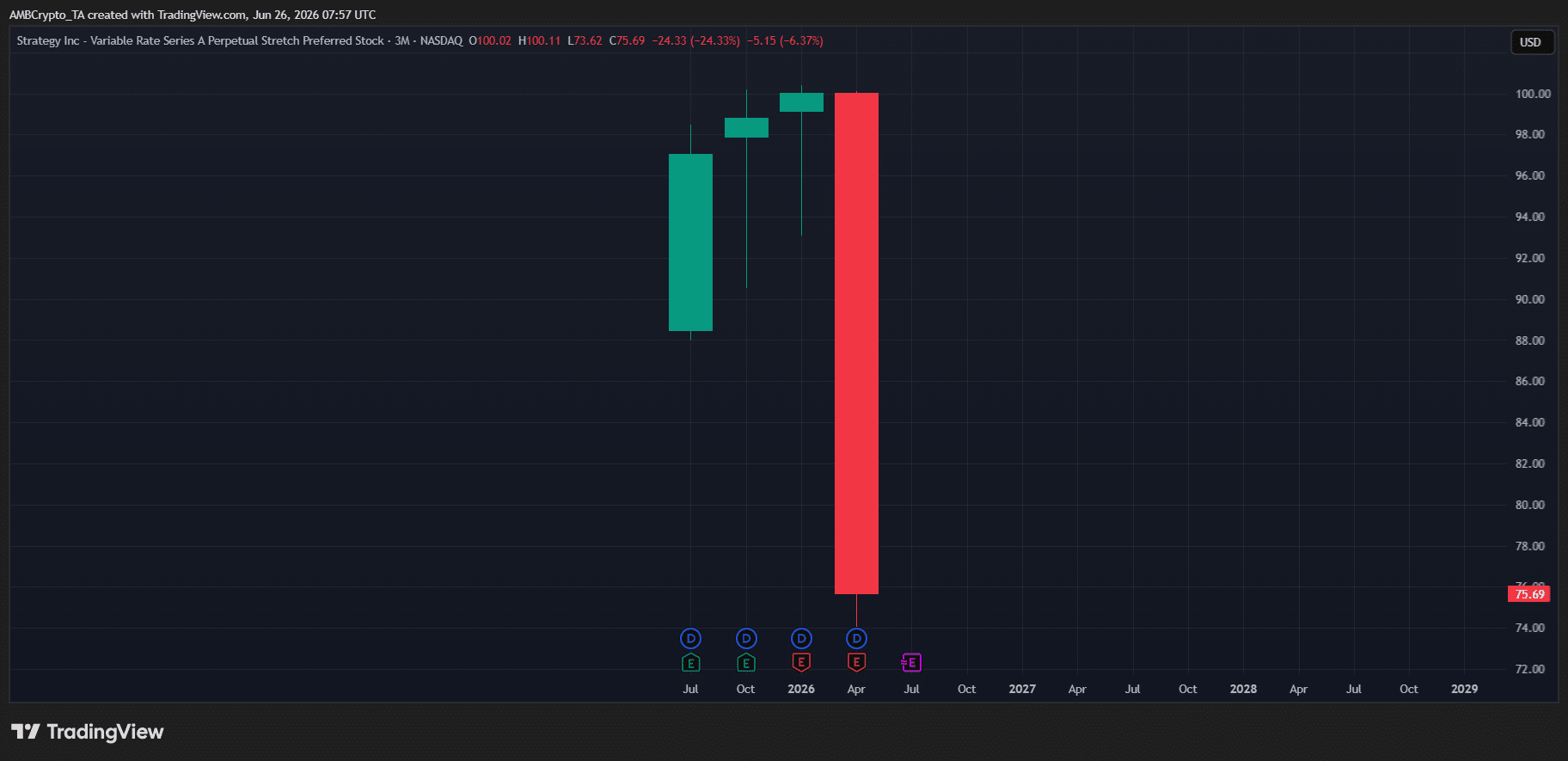

STRC ne fait pas exception, avec son rendement en dividendes de 11,5 %.

Cela dit, STRC semble s’apprêter à clore le T2 avec son cycle le plus faible jamais enregistré, en baisse de près de 25 %. Cela s’accompagne d’une pression sur MSTR, dont l’action est récemment tombée sous les 85,50 $.

Strategy enregistre une perte latente d’environ 14 milliards de dollars, tandis que son dividende de 11,5 % représente environ 1,2 milliard de dollars de versements annuels.

En d’autres termes, la capacité de Strategy à maintenir le dividende de STRC devient désormais un test clé.

Dans ce contexte, il n’est pas surprenant que STRC ait subi de fortes pressions de vente alors que la valeur pour les actionnaires s’affaiblit. Bien qu’Arkham Intelligence ait exclu un effondrement de type Terra-LUNA, la faiblesse de l’action soulève tout de même des questions sur la capacité de Strategy à continuer d’acheter du Bitcoin.

D’un point de vue marché, cela maintient le risque d’une capitulation plus profonde.

Si cela se produit, le BTC pourrait facilement terminer le T3 dans le rouge, le mettant ainsi sur la voie d’enregistrer ses trois premiers trimestres consécutifs baissiers depuis le marché baissier de 2022.

Résumé final

- Le Bitcoin pourrait enregistrer ses trois premiers trimestres consécutifs baissiers depuis 2022, alors que la pression vendeuse continue de se renforcer.

- Le déclin marqué de STRC et les pertes latentes croissantes de Strategy sur le Bitcoin suscitent des inquiétudes quant à la pérennité des dividendes et aux futurs achats de Bitcoin.