У децентрализованной платформы потоковой передачи музыки Tune.fm появился новый инвестор. Согласно объявлению от 12 сентября, протокол получил $50 млн капитала из развивающихся рынков мира, в результате чего его общее финансирование на сегодняшний день достигло $80 млн.

Новые инвестиции будут направлены на обеспечение ликвидности токена протокола JAM, используемого на платформе для вознаграждения исполнителей и пользователей. Среди предыдущих инвесторов Tune.fm — LDA Capital, Alpha Token Capital, Block Alpha, Animoca Brands, The HBAR Foundation и GDA Capital, а также другие.

Платформа предлагает услуги потоковой передачи музыки с интегрированной торговой площадкой невзаимозаменяемых токенов (NFT). Артисты получают микроплатежи за каждую секунду трансляции своей музыки, в то время как пользователи могут зарабатывать токены, открывая и слушая новые продвигаемые песни. Платформа работает на основе блокчейна Hedera Hashgraph (HBAR).

«Пользователи могут создать учетную запись и начать слушать музыку немедленно. Cторонний кошелек не требуется», — сообщил представитель.

После присоединения к платформе автоматически создается кошелек на блокчейне. Этот процесс направлен на упрощение регистрации для пользователей, не использующих криптовалюту.

Аналогичные протоколы исследуют пересечение блокчейна и развлечений. Например, Royal позволяет фанатам совместно владеть авторскими правами на музыку, покупая NFT, привязанные к песням. При поддержке венчурной компании a16z платформа является домом для таких артистов, как рэпер Nas, который выпустил NFT в 2022 году.

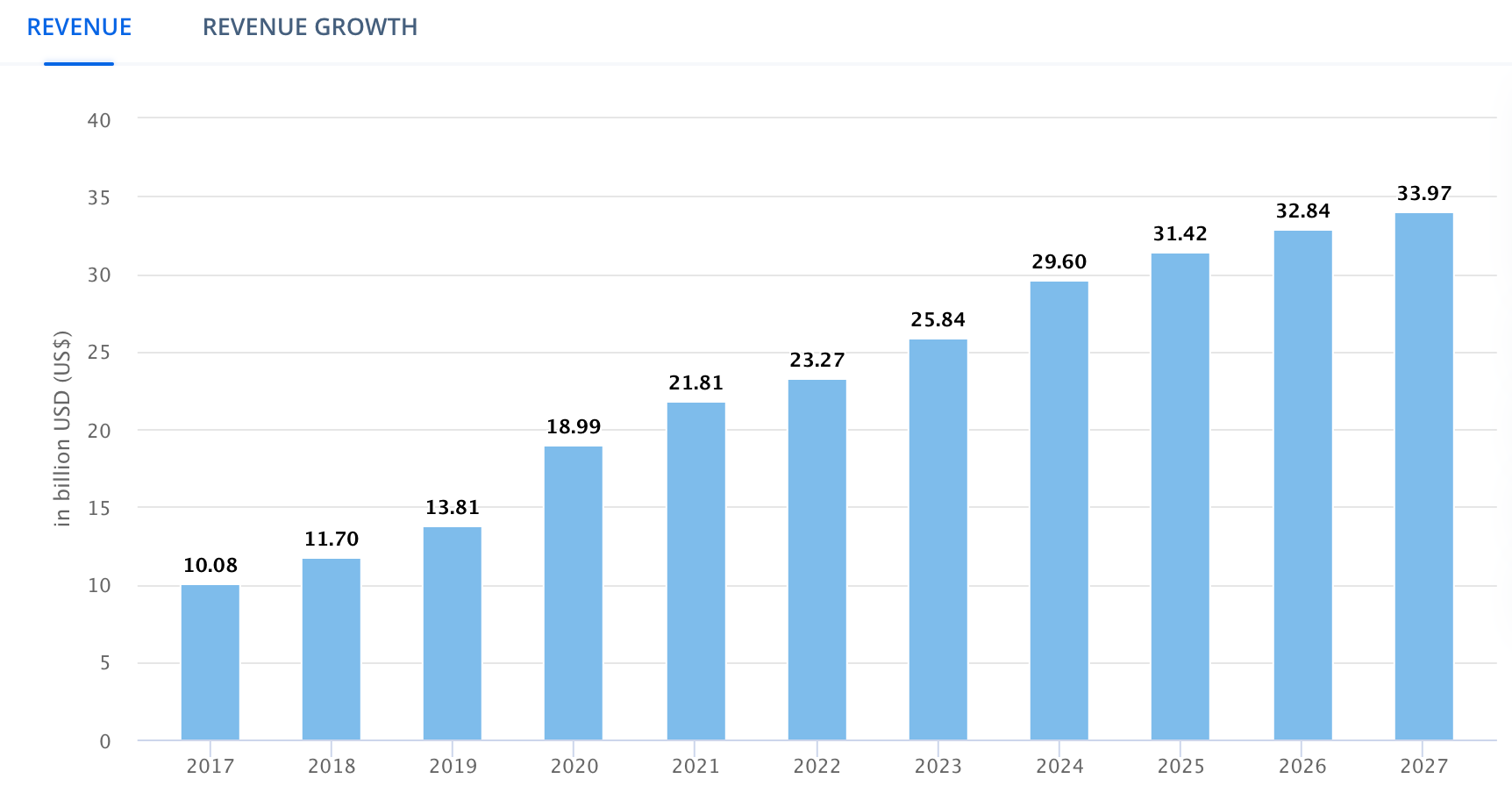

Доходы от потоковой передачи музыки во всем мире. Источник: Statista Market Insights.

Пространство также приветствовало ветеранов отрасли. Давно существующая цифровая музыкальная платформа eMusic представила собственную криптовалюту, токен eMU, в 2020 году, пообещав артистам прямой доход. В то время компания рекламировала, что артисты будут получать 50% от дохода от своих песен.

От компакт-дисков до потоковых сервисов музыкальная индустрия пережила резкий сдвиг. По данным Statista, ожидается, что всемирный рынок потоковой передачи музыки достигнет выручки примерно в 34 миллиарда долларов к 2027 году.

«Проблема с сегодняшними основными потоковыми платформами заключается в том, что крупные корпорации получают львиную долю прибыли, оставляя артистам небольшой кусок пирога», — говорится в заявлении Tune.fm.

На момент написания статьи рыночная капитализация лидера рынка Spotify составляла 66,71 миллиарда долларов. По сообщениям, компания выплачивает артистам в среднем от 0,003 до 0,004 доллара за один стрим. Кроме того, доход начинается только после 1000 потоков в течение 12 месяцев.