Why usual?

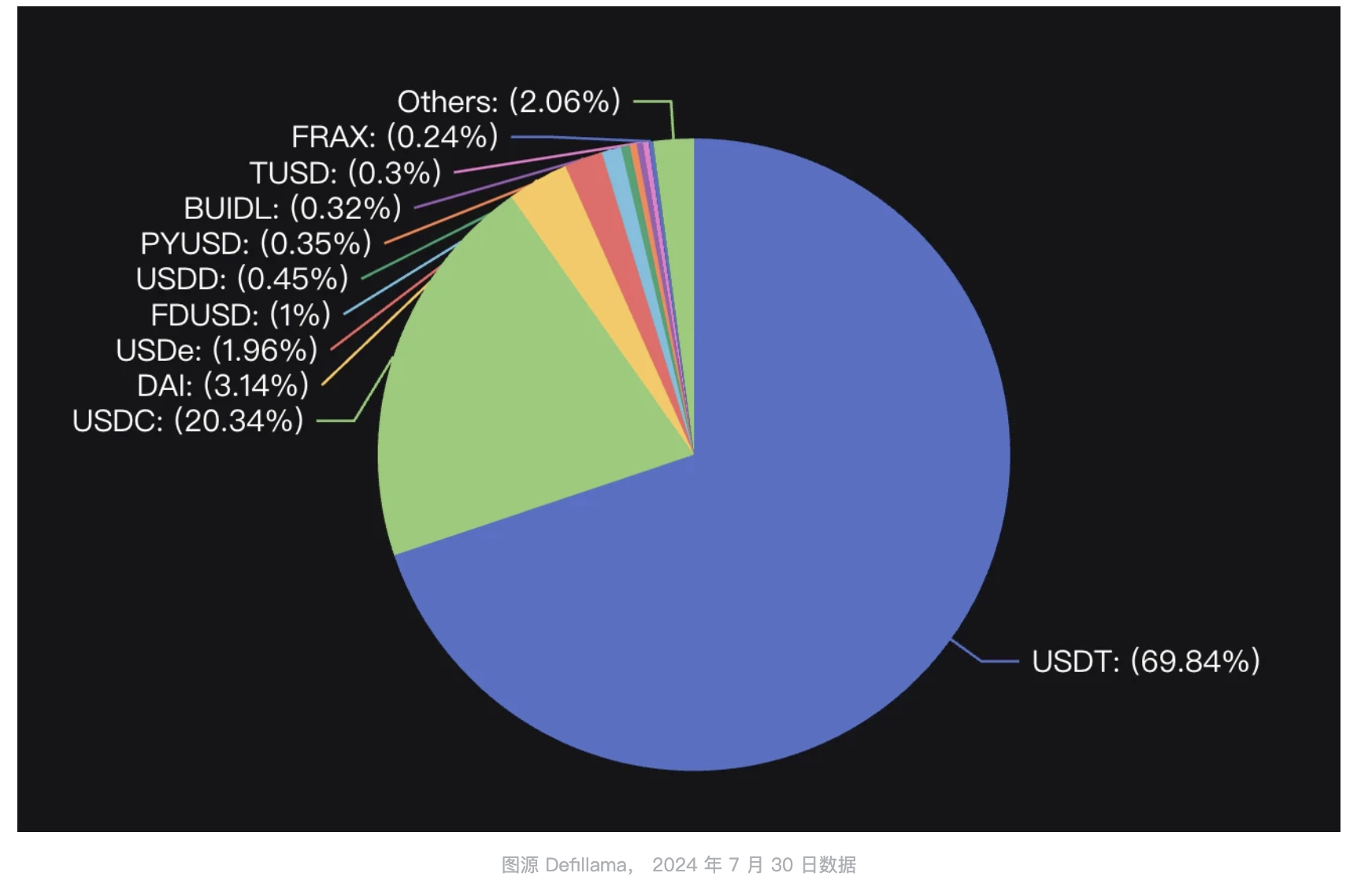

稳定币可以说是加密货币行业的根基,人们需要稳定币来作为大规模支付的用例,同时稳定币也在行业的 Mass Adoption 中发挥着关键作用。截至 2024 年 7 月 30 日,稳定币总市值为 $ 168 B,而从下面这张稳定币市值概览图中可以看出,两大中心化稳定币,USDT 和 USDC 加起来占据了稳定币总市值的约 90%

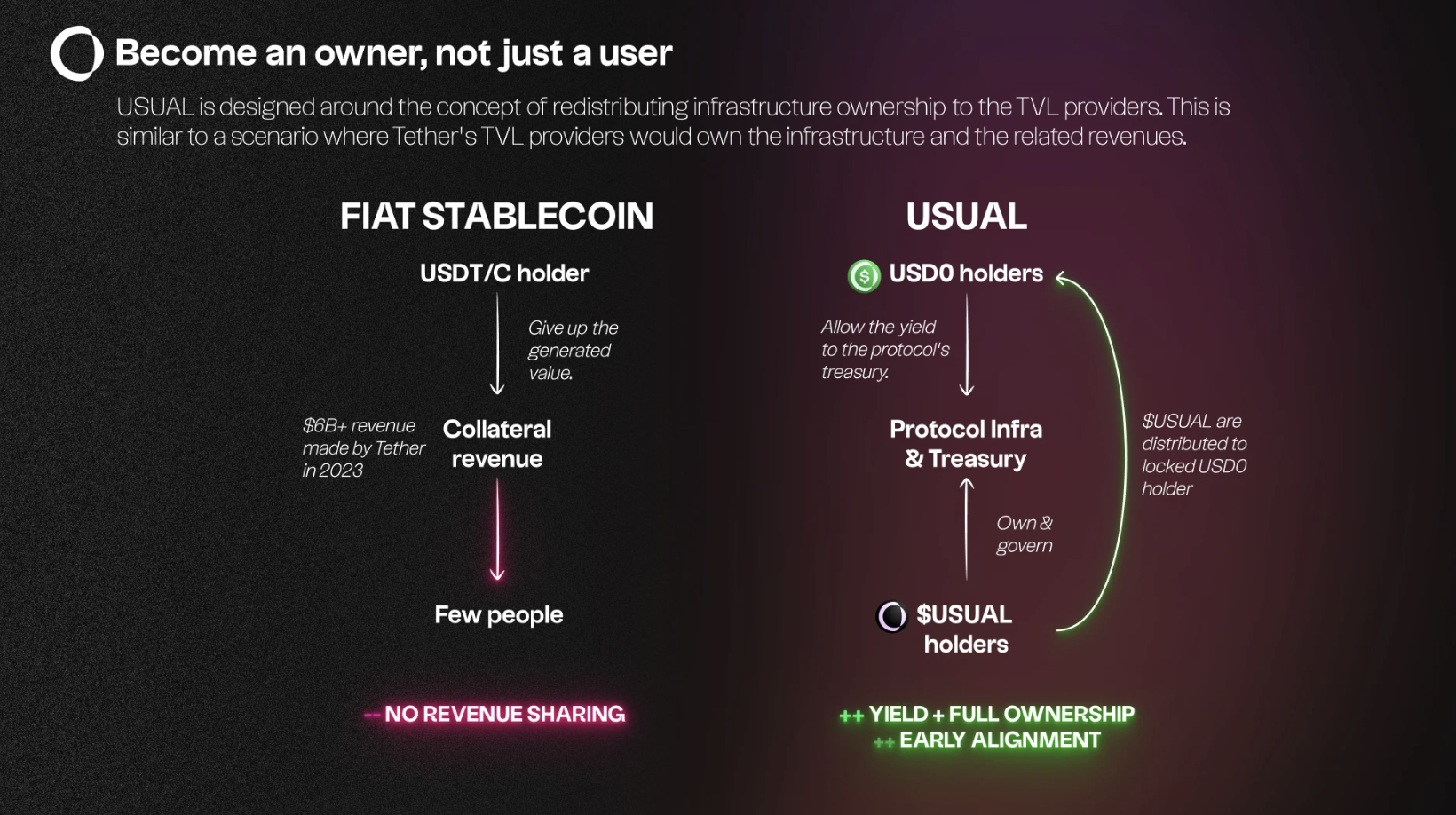

稳定币是 Crypto 的印钞机,两大巨头 Tether 和 Circle 在 2023 年创造了超过 100 亿美元的收入,估值超过 2000 亿美元。Tether 在 2024 年 Q1,更是创纪录地获利 45.2 亿美元。如此巨大的获利垄断与加密精神显然相悖,因此各类去中心化稳定币项目源源不断。根据抵押额度,去中心化稳定币可以分为以 MakerDAO(DAI)为代表的超额抵押,以 Ethena(USDe)为代表的等额抵押,以及不足额抵押(目前没有跑出大市值项目)。

去中心化稳定币有过不少成功的项目,然而这些项目的抵押物普遍是加密资产,因此需要设计一套精密的机制来对抗币价的波动。而如果引入 RWA(现实世界资产),这个问题将迎刃而解。RWA 正在增长且方兴未艾, 2023 年区块链上的 RWA 增长超过 800% 。usual.money 引入了美国国库券作为抵押物,同时基于以太坊智能合约提供透明度和安全性,将利润归还给社区和贡献者。这一设计可以说是 tether-on-chain,兼具了中心化稳定币协议的 1: 1 RWA 特性以及链上的安全与透明。

背景

2024 年 4 月 17 日,Usual Labs 完成 700 万美元融资,IOSG 和 Kraken Ventures 领投,GSR、Mantle、Starkware、Flowdesk、Avid 3、Bing Ventures、Breed、Hypersphere、Kima Ventures、Psalion、Public Works 和 X Ventures 等参投。

创始人 Pierre Person 曾是法国政治家、国民议会议员,最近还担任总统政党副主席,带头推动了该国的加密资产立法。

7 月 10 日,Usual 宣布其主网启动。截至 8 月 6 日,项目 TVL 为 $ 146 M。

根据 Coinmarketcap 8 月 6 日的数据,目前 USD 0 接近 95% 的交易都在 Curve 的 USD 0/USDC 池子,有着 $ 11.33 M 的流动性。同时,在 Maverick Protocol 上有 Aave 的稳定币 GHO 和 USD 0 的 LP,目前 TVL 为 $ 100 k。

目前 USD 0 在借贷项目 Morpho 上有由 MEV Capital 策划的金库,USD 0 USD 0++/USDC 和 USD 0++/USDC 的流动性池,以 86% 的 LLTV(Liquidation Loan-to-Value,清算贷款价值比)有着总共接近 $ 30 M 的抵押。通过这个池子可以同时获得 Usual 的 Pills 奖励(详见文末交互章节)以及 Morpho 代币奖励。

$USUAL TGE 预计在 2024 年 Q4,其中 90% 的 USUAL 代币分配给社区。

机制分析

抵押与铸造

$USD 0 是首个聚合各种美国国库券代币的 RWA 稳定币,可以通过两种不同的方式在 Usual 上铸造:

a. 直接 RWA 存款:用户将符合条件的 RWA 存入协议,并以 1: 1 的比例获得等值的 USD 0 。

b. 间接 USDC/USDT 存款:用户将 USDC/USDT 存入协议,以 1: 1 的比例接收 USD 0 。这种间接方法涉及第三方抵押品提供商,他们提供必要的 RWA 抵押品。这使用户无需直接处理 RWA 即可获得 USD 0 。

RWA 增长显著,但仍然只占加密货币市场基础资产的一小部分,主要挑战在于流动性问题,包括机构在二级市场清算 RWA 持有量面临的困难,以及散户投资者无法在核心 DeFi 生态系统中获得 RWA 回报。通过 USD 0 ,Usual 能够无缝整合来自 Hashnote 等平台的 RWA 代币流动性。

收益

$USD 0++ 是一种增值型国库券,USD 0++ 是 USD 0 的包装和锁定版本。

$USUAL 是 Usual 协议的治理和奖励代币。

收益来源于质押:用户将其 USD 0 锁定在 USD 0 Liquid Bond (USD 0++) 中一段时间。收益可以从下面两种方式中选择一种:

a.USUAL 收益: Liquid Bond 的持有人可以以 USUAL 代币的形式每日领取其收益(每个区块计算)。

b.基本利息保障:保证 USD 0++ 持有者获得至少相当于 USD 0 抵押品收益的收益(无风险收益)。为实现此目的,用户必须将其 USD 0++ 锁定一段指定时间(目前设计为周期为 6 个月)。此期间结束时,用户可以选择以 USUAL 代币的形式或 USD 0 的无风险收益领取基本利息保障。

需要注意的是,无论 USD 0++ 是通过一级发行还是二级市场获得,持有者都自动有权领取 USUAL 代币。

交互

Pills 活动概览

- 预启动阶段从 7 月 10 日 0 时(UTC)开始,活动持续时间: 4 个月

- 空投数额:在代币生成事件(TGE)时铸造总 $USUAL 供应量的 7.5%

- 用户通过推荐计划和 TVL 贡献可获得 $USUAL 空投分配。类似 Ethena 的种植 pills 活动。

- 线性分配:存入的越多,得到的就越多。

详细交互指南

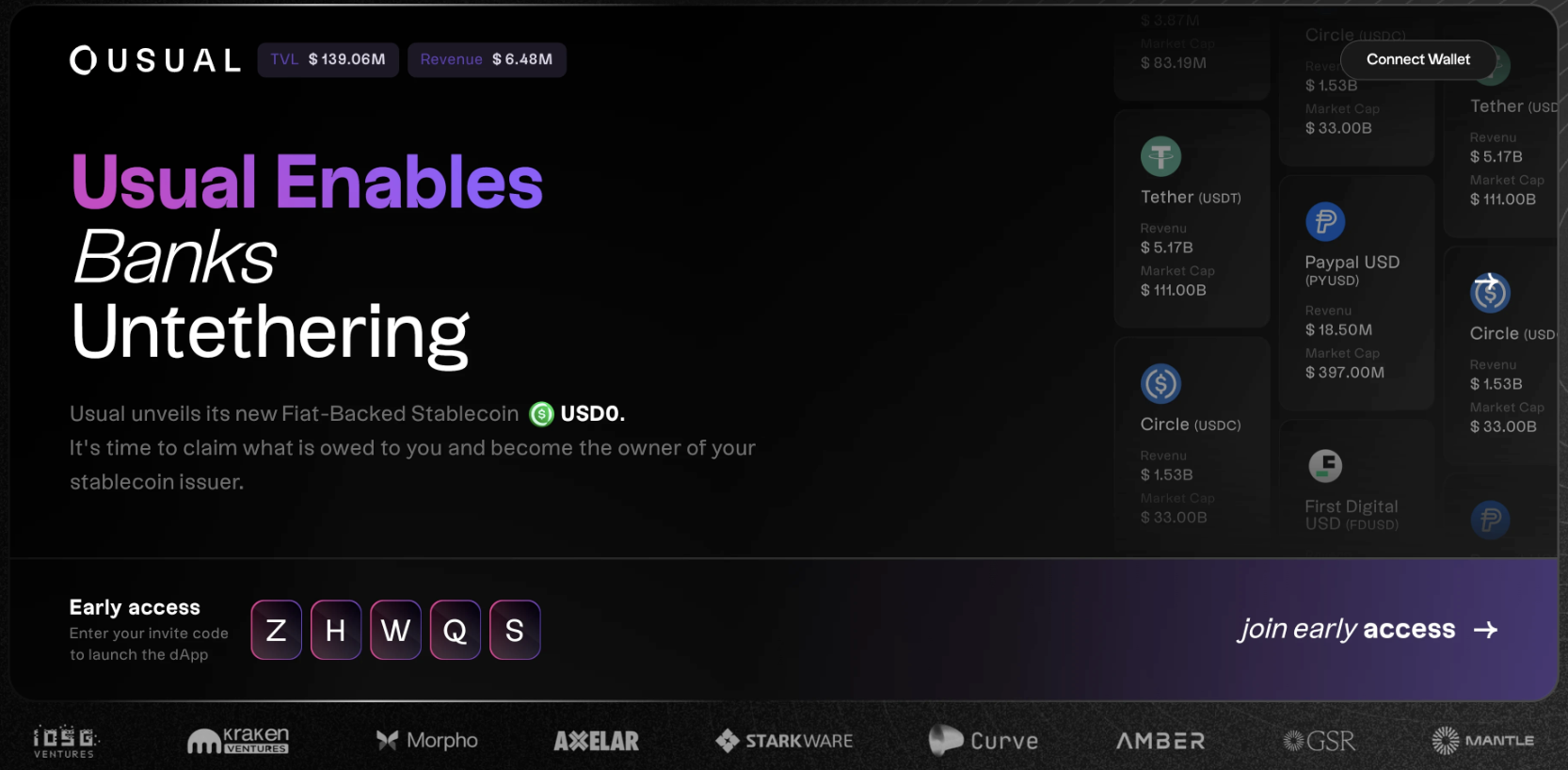

1. 打开 Usual Money dApp:https://app.usual.money/#ZHWQS 或通过官网进入然后输入早期访问代码:ZHWQS

2. 存入 USDC、USDT、ETH 以铸造 USD 0 (以太坊主网)。点击链接铸造:https://app.usual.money/counter/deposit

3. 赚取药丸方式:

1. 铸造:用户将 USD 0 锁定为 USD 0++ 时,每次可以赚取 5 粒药丸。

2. 持有:持有 USD 0++ 的用户每天可以获得 3 粒药丸。

3. USD 0/USDC 池:用户在 Curve 的 USD 0/USDC 池中提供流动性,每天可以获得 1 粒药丸。

4. USD 0/USD 0++ 池:

- 向该池贡献 USD 0 的用户每天可以获得 3 粒药丸。

- 每铸造一枚 USD 0++,还可以获得 5 粒药丸,按比例分配给该池中的 USD 0 LP。

- 注意:向该池提供 USD 0++ 不会产生任何药丸。

- 同时,还有一个时间乘数,从 1 开始,每天增加 2% 。如果用户退出其位置则重置为 1 。

4. 添加流动性获得 pills: 选择 USD 0/USD 0++ 选项,输入 USD 0 数量。链接:https://app.usual.money/desk/liquidity

Pills 活动第二期

- 8 月 4 日,Usual 发布了第二期活动,通过在 Galxe 上完成任务来获得 Pills。活动链接:https://app.galxe.com/quest/usual/GCsgvtvTNA