原文作者:Ren & Heinrich

Andreessen Horowitz (a16z) 是世界上最著名的风险投资公司之一。 他们的投资组合包含大约 50 种加密货币。在这个分析中,我想看看作为散户投资者,如果你进行跟单交易,即投资与a16z相同的币,并在大约 5 个月后将其出售,你是否可以在 2024 年获利。

先假设些条件

• 你作为个人投资者进行复制交易(即投资与a16z相同的币种,并在大约 5 个月后出售)。

• 在a16z投资组合中按市值排名前 25 位的每种币种投资 100 美元(总计 2500 美元)。

• 投资期限:从 2024 年 1 月 1 日到 2024 年 6 月 6 日(157 天)。

深入分析

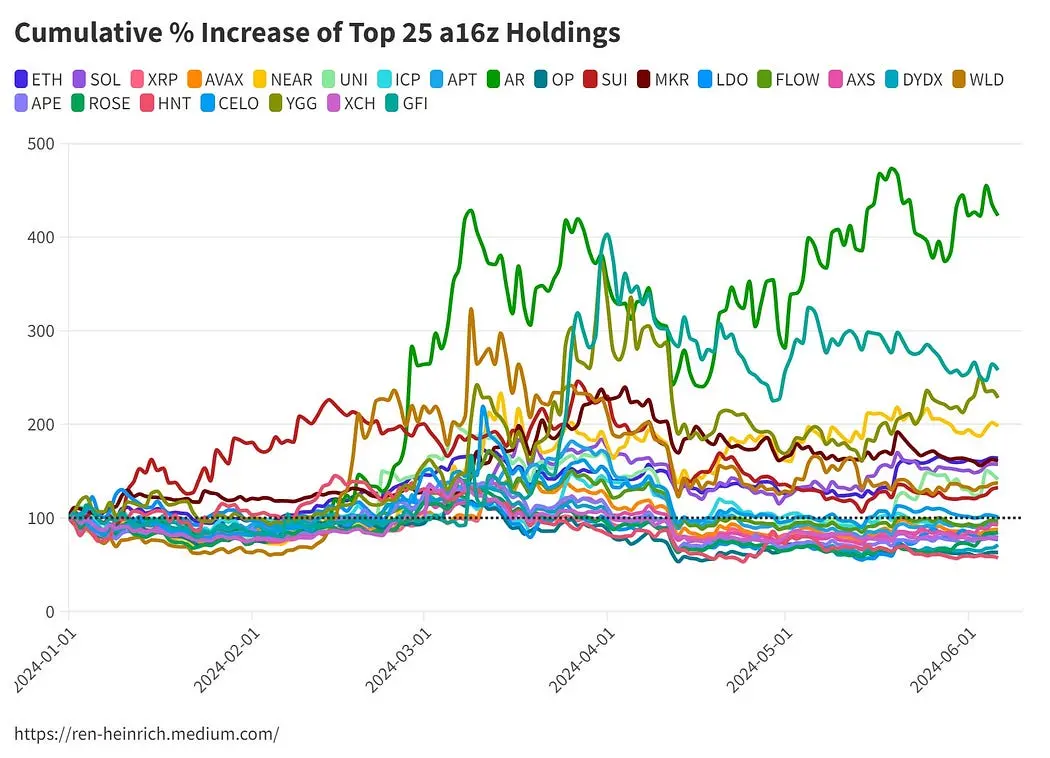

有了这些条件,我们来看看从年初以来a16z的投资组合将表现如何。

X 轴显示时间走势,Y 轴显示收益或损失百分比。值为 200 意味着相应的加密货币根据原始价值增长了 100% 。

正如我们所见,情况复杂。

一方面,我们看到一些加密货币在过去几个月价格走势不错,比如:

• Arweave(AR):+ 323%

• Goldfinch(GFI):+ 157%

• 以太坊(ETH):+ 63%

另一方面,也有许多价格在下跌,例如:

• XRP(XRP):-17%

• Optimism(OP):-38%

• ApeCoin(APE):-22%

总体而言,排名前 25 位的加密货币中有 11 种显示出净增长。如果减去其他币种价格下跌所导致的损失,总销售价格为 3158.82 美元。因此总利润(3158.82 美元 - 2500 美元)为 658.82 美元,投资回报率(ROI)为 26.35% ,效果还不错。

其实,同期仅仅投资比特币或以太坊的人会获得更大的利润。

显然,无条件复制安德森·霍洛维茨的投资组合不是最理想的选择。

那如何获取更多利润呢?

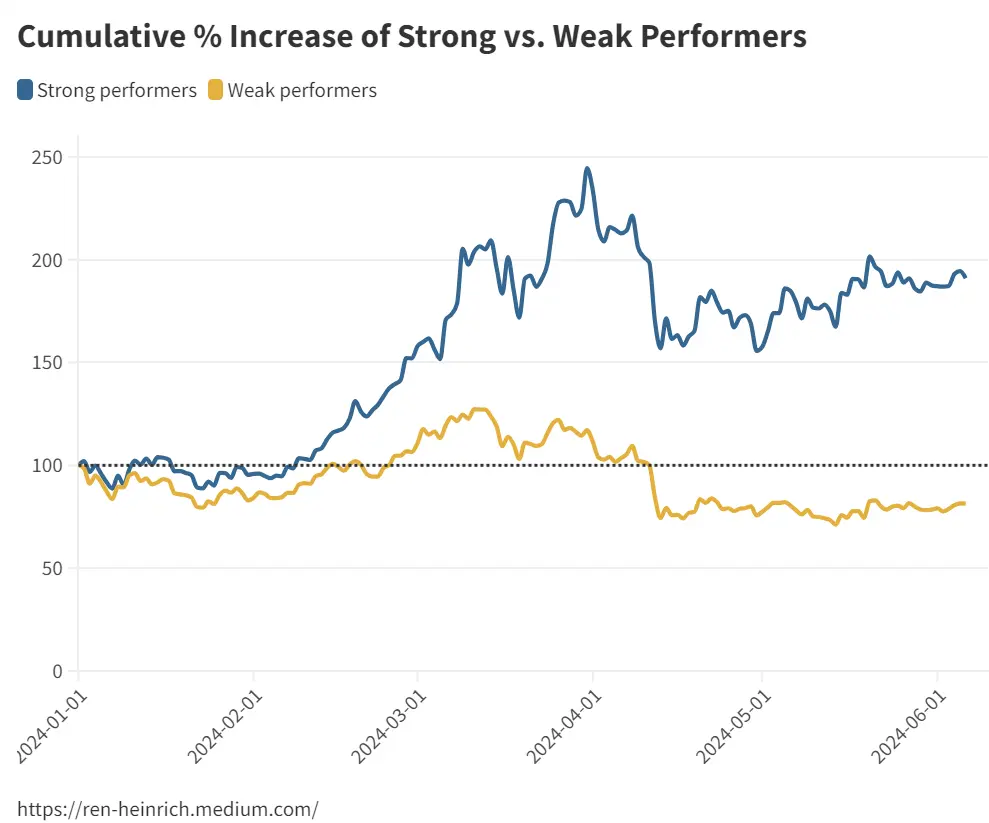

如果要增加通过复制a16z加密货币投资组合前 25 个币种获利的方法还有哪些呢?让我们更详细地看一下时间线。

当比特币在三月初开始上涨时,整个加密货币市场也出现了强劲的上涨趋势,但并非所有币种的涨幅都相同。

该图表比较了a16z投资组合中的表现强劲的和表现平平的(显示的是六月初涨幅为正或负的币种的平均增长)。

我们可以看到,表现强劲的币种在三月初(3 月 13 日,平均+ 104% )的涨幅显著高于表现平平的币种(3 月 13 日,平均+ 27% ),并且能够长期保持这种优势。

因此,涨幅的强度是未来几个月其表现是否良好的指标之一。

再次提醒,在加密货币投资中,时间是至关重要的。

正如安德森·霍洛维茨不会永远持有他们的币种一样,你在复制交易时应始终关注趋势,并抓住卖出机会,只保留你投资组合中最有前景的币

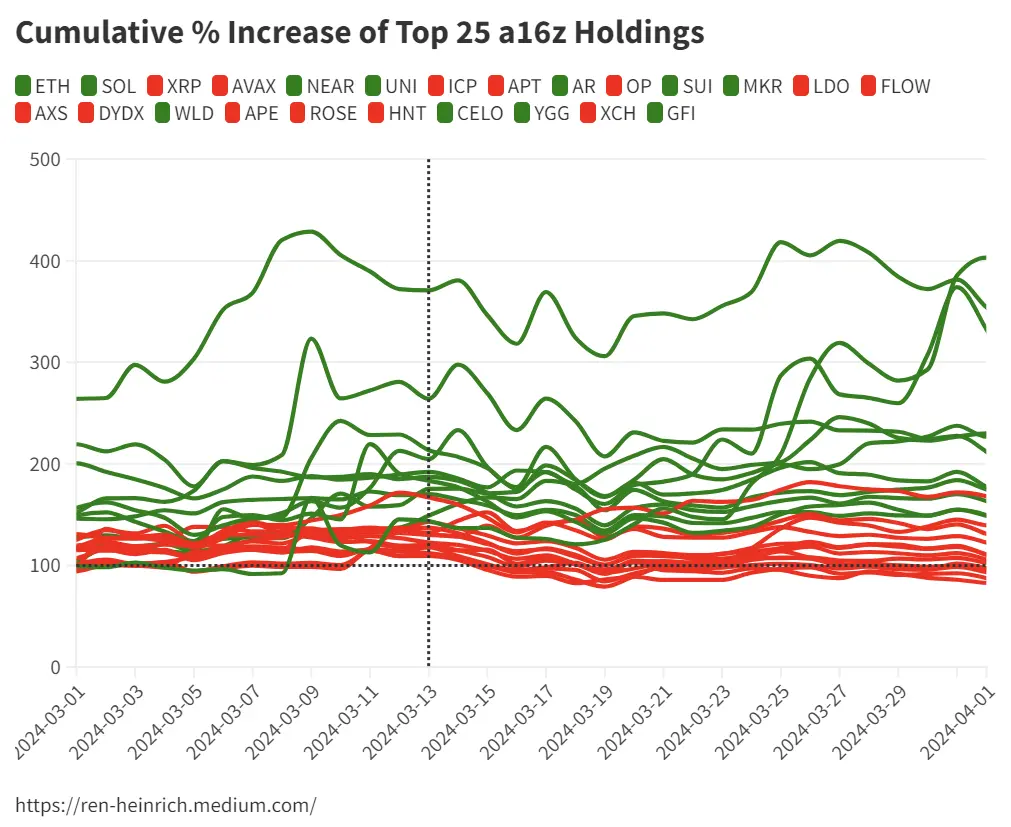

表现“强劲”表现“平平”是什么意思呢?

这张放大的图表将所有到六月初涨幅为正的币种显示为绿色,其他则显示为红色。

截至 3 月 13 日,我们可以看到这些表现强劲的币种其涨幅至少为 40% ,而表现平平者则几乎都低于此水平。

虽然并不能从中得出固定的规则。但它显示了,如果你在三月中旬左右出售了投资组合中表现较弱的一半加密货币,你在六月份将会获得大量盈利。

但是,这并不排除这些表现平平者在稍后会有更好的表现。

a16z的加密货币投资组合展示了市场多样性与挑战,投资者在复制其策略时应当谨慎,时刻注意市场趋势和个别币种的表现。

在这个快速变化的领域里,适时的买卖决策至关重要,才能在波动中把握机会,实现可持续的投资回报。