Auteur:Stacy Muur

Compilation: TechFlow

Résumé:

-

Les institutions deviennent les acheteurs marginaux des actifs cryptographiques.

-

Les actifs réels (RWA) passent d'un récit narratif à une classe d'actifs.

-

Les stablecoins deviennent à la fois une "application phare" et un point faible systémique.

-

Consolidation des réseaux de seconde couche (L2) en une situation de "winner-take-all".

-

Les marchés prédictifs évoluent d'applications ludiques à des infrastructures financières.

-

L'IA et la cryptographie (IA × Crypto) passent d'un récit spéculatif à une infrastructure réelle.

-

Industrialisation des plateformes de lancement (Launchpads), devenant le marché des capitaux d'Internet.

-

Les jetons à forte valorisation totalement diluée (FDV) et faible liquidité s'avèrent structurellement non investissables.

-

L'InfoFi connaît une expansion, une bulle, puis un effondrement.

-

Le cryptographique grand public revient, mais via les néobanques plutôt que les applications Web3.

-

Normalisation progressive de la réglementation à l'échelle mondiale.

De mon point de vue, 2025 est un point d'inflexion pour le domaine de la cryptographie : il est passé d'un cycle spéculatif à des structures fondamentales et de taille institutionnelle.

Nous avons assisté à un repositionnement des flux de capitaux, à une restructuration des infrastructures, et à la maturation ou à l'effondrement de domaines émergents. Les gros titres autour des entrées de fonds des ETF ou des prix des jetons ne sont que la surface. Mon analyse révèle les tendances structurelles profondes qui sous-tendent le nouveau paradigme de 2026.

Ci-dessous, je vais analyser un par un ces 11 piliers de cette transformation, chacun étayé par des données et des événements concrets de 2025.

1. Les institutions deviennent la force dominante des flux de capitaux cryptographiques

Je pense que 2025 a vu les institutions prendre le contrôle total de la liquidité du marché cryptographique. Après des années d'observation, le capital institutionnel a finalement dépassé les particuliers pour devenir la force dominante du marché.

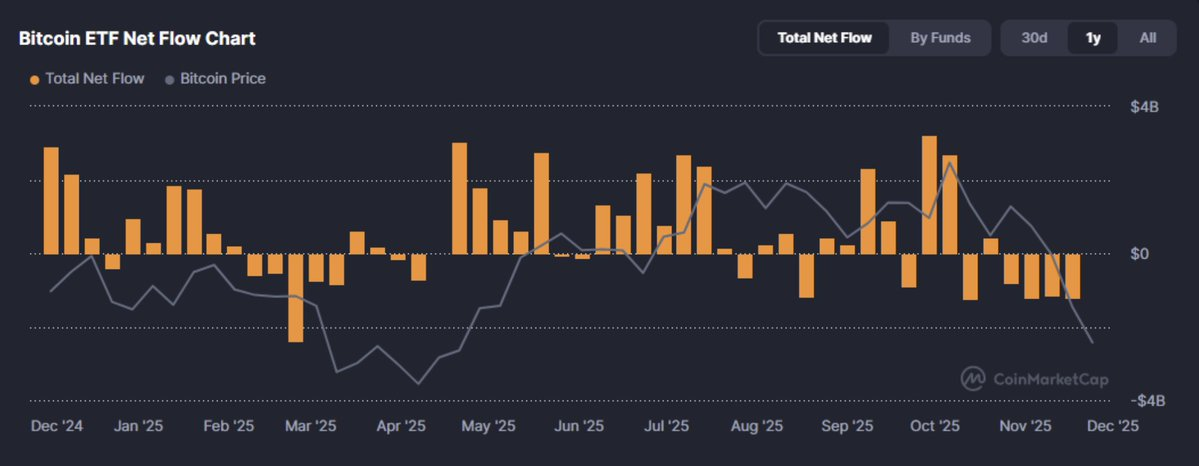

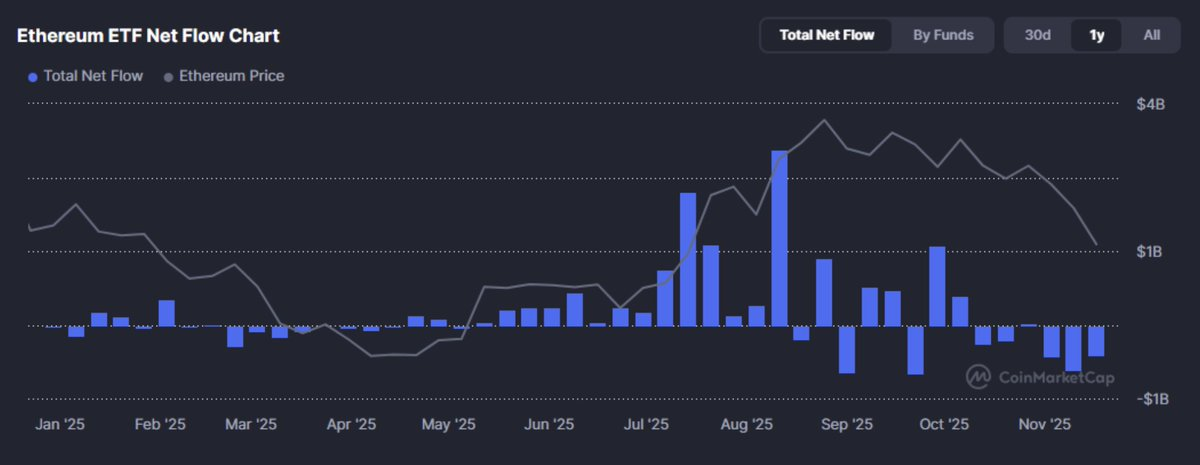

En 2025, le capital institutionnel n'est pas seulement "entré" sur le marché cryptographique, il a franchi un seuil important. Pour la première fois, l'acheteur marginal d'actifs cryptographiques est passé des particuliers aux allocateurs d'actifs. Rien qu'au quatrième trimestre, les entrées hebdomadaires dans les ETF bitcoin spot américains ont dépassé 3,5 milliards de dollars, menées par des produits comme l'IBIT de BlackRock.

Ces flux de capitaux n'étaient pas aléatoires, mais représentaient une réallocation structurellement mandatée du capital-risque. Le bitcoin n'est plus considéré comme un actif de curiosité, mais comme un outil macro avec une utilité de portefeuille : or numérique, couverture convexe contre l'inflation, ou simplement une exposition à un actif non corrélé.

Cependant, cette transformation a également eu un double impact.

Les flux de capitaux institutionnels sont moins réactifs, mais plus sensibles aux taux d'intérêt. Ils compriment la volatilité du marché tout en liant le marché cryptographique aux cycles macroéconomiques. Comme l'a déclaré un directeur des investissements : "Le bitcoin est aujourd'hui une éponge de liquidité avec une enveloppe réglementaire." Le risque narratif est considérablement réduit en tant que réserve de valeur mondiale reconnue ; mais d'un autre côté, le risque de taux demeure.

L'impact de ce changement de flux de capitaux est profond : de la compression des frais sur les exchanges à la refonte de la courbe de demande pour les stablecoins à rendement et la tokenisation d'actifs réels (RWA).

La prochaine question n'est plus de savoir si les institutions vont entrer, mais comment les protocoles, les jetons et les produits s'adapteront à une demande de capital orientée vers le ratio de Sharpe plutôt que vers le battage médiatique.

2. Les actifs réels (RWA) passent du concept à une véritable classe d'actifs

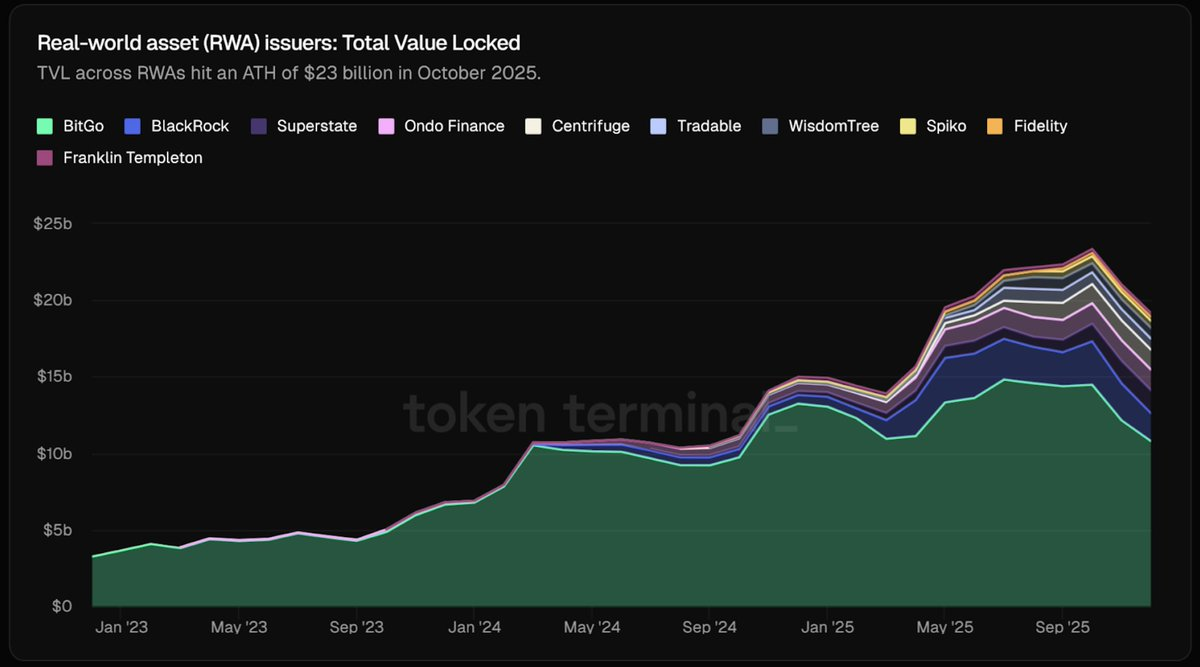

En 2025, la tokenisation des actifs réels (RWA) est passée du concept à une infrastructure de marché des capitaux.

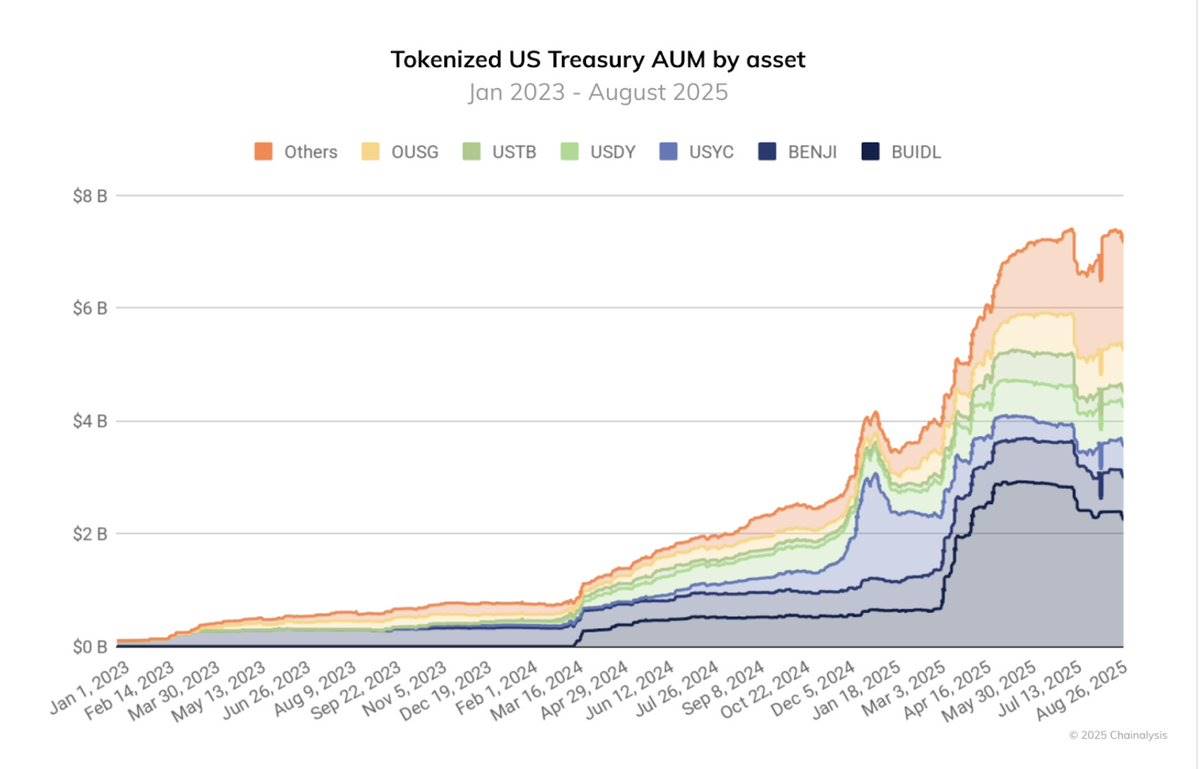

Nous assistons désormais à une offre substantielle : en octobre 2025, la capitalisation boursière totale des jetons RWA a dépassé 23 milliards de dollars, soit une multiplication par près de 4 en glissement annuel. Environ la moitié de ce montant est constituée de stratégies de tokenisation de bons du Trésor américain et de marchés monétaires. Avec des institutions comme BlackRock émettant BUIDL pour 500 millions de dollars de bons du Trésor, il ne s'agit plus d'un coup marketing, mais de coffres garantis par des dettes d'assurance sur la chaîne, et non par du code non garanti.

Parallèlement, les émetteurs de stablecoins ont commencé à soutenir leurs réserves avec des billets à court terme, et des protocoles comme Sky (anciennement Maker DAO) ont intégré des effets de commerce sur la chaîne dans leurs pools d'actifs collatéraux.

Les stablecoins adossés à des bons du Trésor ne sont plus marginaux, mais font partie intégrante de l'écosystème cryptographique. L'actif sous gestion (AUM) des fonds tokenisés a presque quadruplé en 12 mois, passant d'environ 2 milliards de dollars en août 2024 à plus de 7 milliards de dollars en août 2025. Parallèlement, les infrastructures RWA d'institutions comme JPMorgan et Goldman Sachs sont passées des réseaux de test à l'environnement de production.

En d'autres termes, la frontière entre la liquidité sur la chaîne et les classes d'actifs hors chaîne s'effrite. Les allocateurs d'actifs de la finance traditionnelle n'ont plus besoin d'acheter des jetons liés à des actifs réels ; ils détiennent désormais des actifs émis sous forme native sur la chaîne. Cette transition de la représentation synthétique d'actifs à la tokenisation réelle des actifs est l'une des progrès structurels les plus influents de 2025.

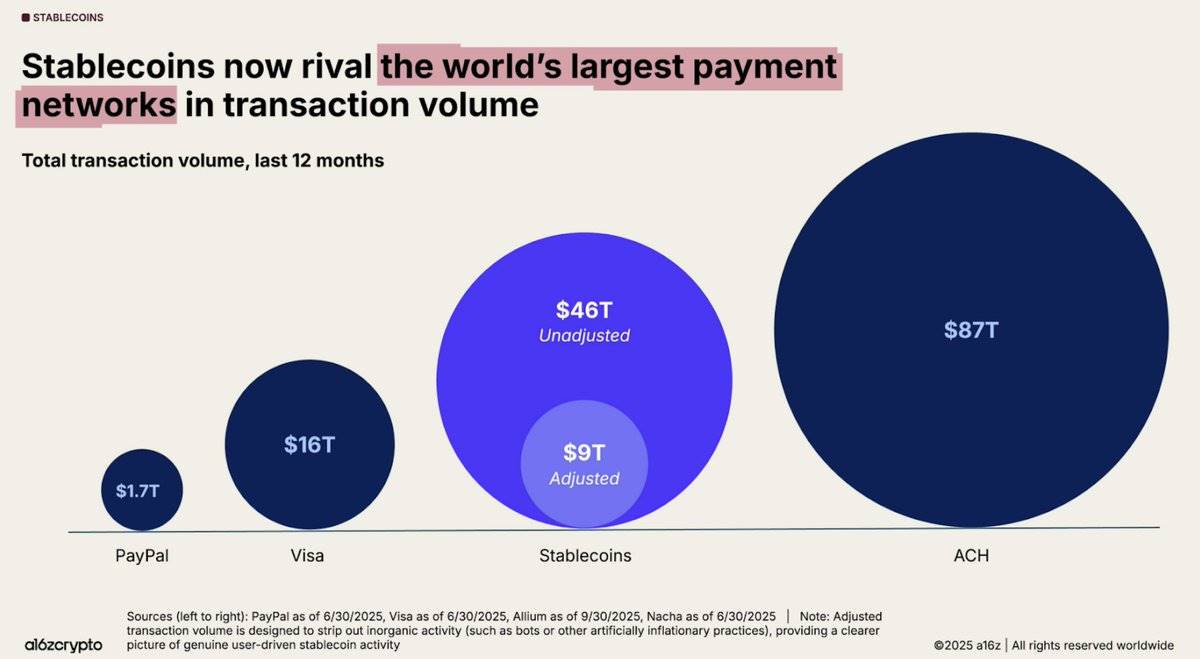

3. Stablecoins : à la fois "application phare" et point faible systémique

Les stablecoins ont tenu leur promesse centrale : le dollar programmable à grande échelle. Au cours des 12 derniers mois, le volume des transactions de stablecoins sur la chaîne a atteint 46 billions de dollars, soit une augmentation de 106 % en glissement annuel, avec une moyenne mensuelle proche de 4 billions de dollars.

Des règlements transfrontaliers à l'infrastructure des ETF en passant par la liquidité DeFi, ces jetons sont devenus le centre névralgique des capitaux dans le domaine cryptographique, faisant de la blockchain un véritable réseau dollar fonctionnel. Cependant, le succès des stablecoins s'accompagne également de l'émergence de fragilités systémiques.

2025 a exposé les pièges des stablecoins à rendement et algorithmiques, en particulier ceux soutenus par un levier endogène. L'effondrement du XUSD de Stream Finance à 0,18 dollar a évaporé 93 millions de dollars de fonds utilisateurs et laissé une dette au niveau du protocole de 285 millions de dollars.

Le deUSD d'Elixir s'est effondré en raison d'un défaut sur un gros prêt. L'USDx sur AVAX est tombé en raison de manipulations présumées. Ces cas ont tous mis en lumière comment des garanties opaques, la rehypothèque récursive et les risques de concentration peuvent entraîner le décrochage des stablecoins.

La ruée vers le rendement de 2025 a encore amplifié cette fragilité. Les capitaux ont afflué massivement vers les stablecoins à rendement, certains offrant des rendements annualisés allant jusqu'à 20 % à 60 % grâce à des stratégies de coffre complexes. Des plateformes comme @ethena_labs, @sparkdotfi et @pendle_fi ont absorbé des milliards de dollars, les traders poursuivant des rendements structurels basés sur des dollars synthétiques. Cependant, avec les effondrements de deUSD, XUSD, etc., il est devenu évident que la DeFi n'avait pas vraiment mûri, mais s'était plutôt concentrée. Près de la moitié de la valeur totale locked (TVL) sur Ethereum était concentrée dans @aave et @LidoFinance, tandis que le reste des fonds était regroupé dans quelques stratégies liées aux stablecoins à rendement (YBS). Cela a conduit à un écosystème fragile, basé sur un levier excessif, des flux de capitaux récursifs et une diversification superficielle.

Par conséquent, bien que les stablecoins alimentent le système, ils en augmentent également les tensions. Nous ne disons pas que les stablecoins ont "failli" ; ils sont essentiels à l'industrie. Cependant, 2025 a prouvé que la conception des stablecoins est aussi importante que leur fonctionnalité. Alors que nous entrons en 2026, l'intégrité des actifs libellés en dollars est devenue une préoccupation primordiale, non seulement pour les protocoles DeFi, mais aussi pour tous ceux qui allouent des capitaux ou construisent des infrastructures financières sur la chaîne.

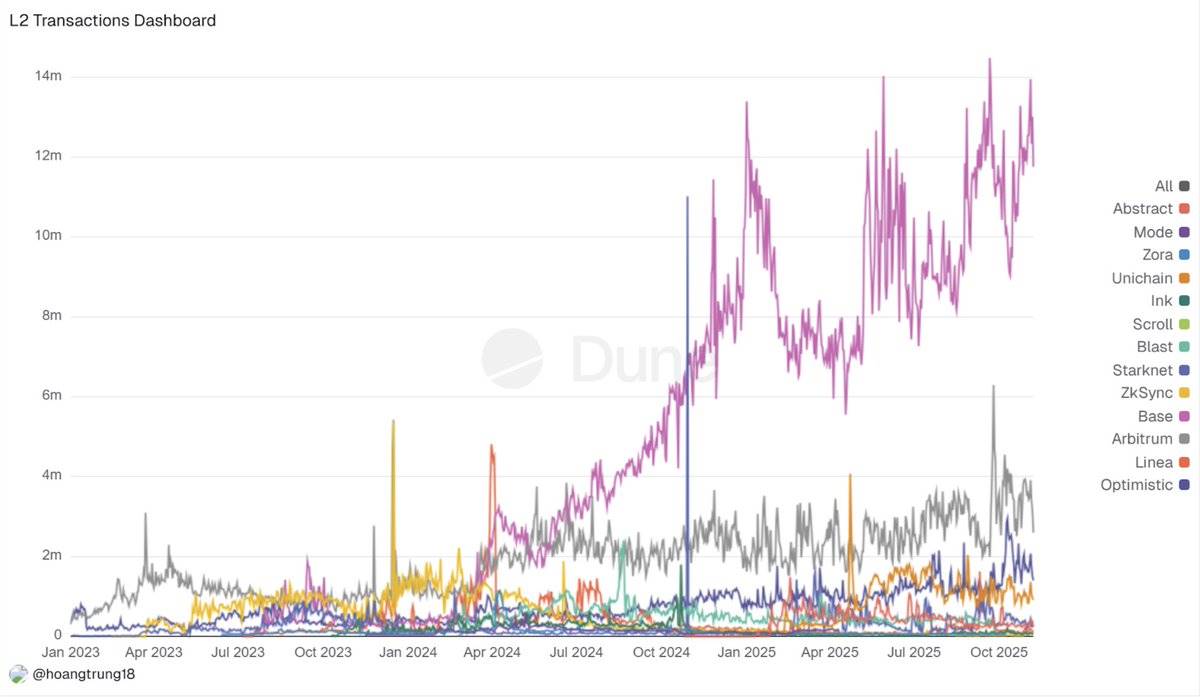

4. Consolidation des L2 et désillusion de la pile de chaînes

En 2025, la feuille de route d'Ethereum "centrée sur les Rollup" a rencontré la réalité du marché. L2Beat, qui comptait autrefois des dizaines de projets L2, a évolué vers une situation de "winner-take-all" : @arbitrum, @base et @Optimism ont attiré la majorité des nouvelles TVL et des flux de capitaux, tandis que les projets Rollup plus petits ont vu leurs revenus et leur activité chuter de 70 % à 90 % après la fin des incitations. La liquidité, les robots MEV et les arbitragistes ont suivi la profondeur et les écarts serrés, renforçant cet effet flywheel et asséchant le flux d'ordres des chaînes marginales.

Parallèlement, le volume des transactions sur les ponts inter-chaînes a explosé, atteignant 56,1 milliards de dollars rien qu'en juillet 2025, indiquant clairement que "tout est Rollup" signifie en réalité "tout est fragmenté". Les utilisateurs doivent encore faire face à des soldes isolés, à des actifs natifs L2 et à une liquidité dupliquée.

Soyons clairs, il ne s'agit pas d'un échec, mais d'un processus de consolidation. Fusaka a atteint un débit Blob de 5 à 8 fois, des chaînes d'applications zk comme @Lighter_xyz ont atteint 24 000 TPS, et l'émergence de solutions spécialisées (comme Aztec/Ten pour la confidentialité, MegaETH pour les performances ultra-élevées) montrent toutes que quelques environnements d'exécution se démarquent.

Les autres projets sont entrés en "mode veille" jusqu'à ce qu'ils puissent prouver que leur avantage concurrentiel est suffisamment profond pour que les leaders ne puissent pas simplement le copier en le forkant.

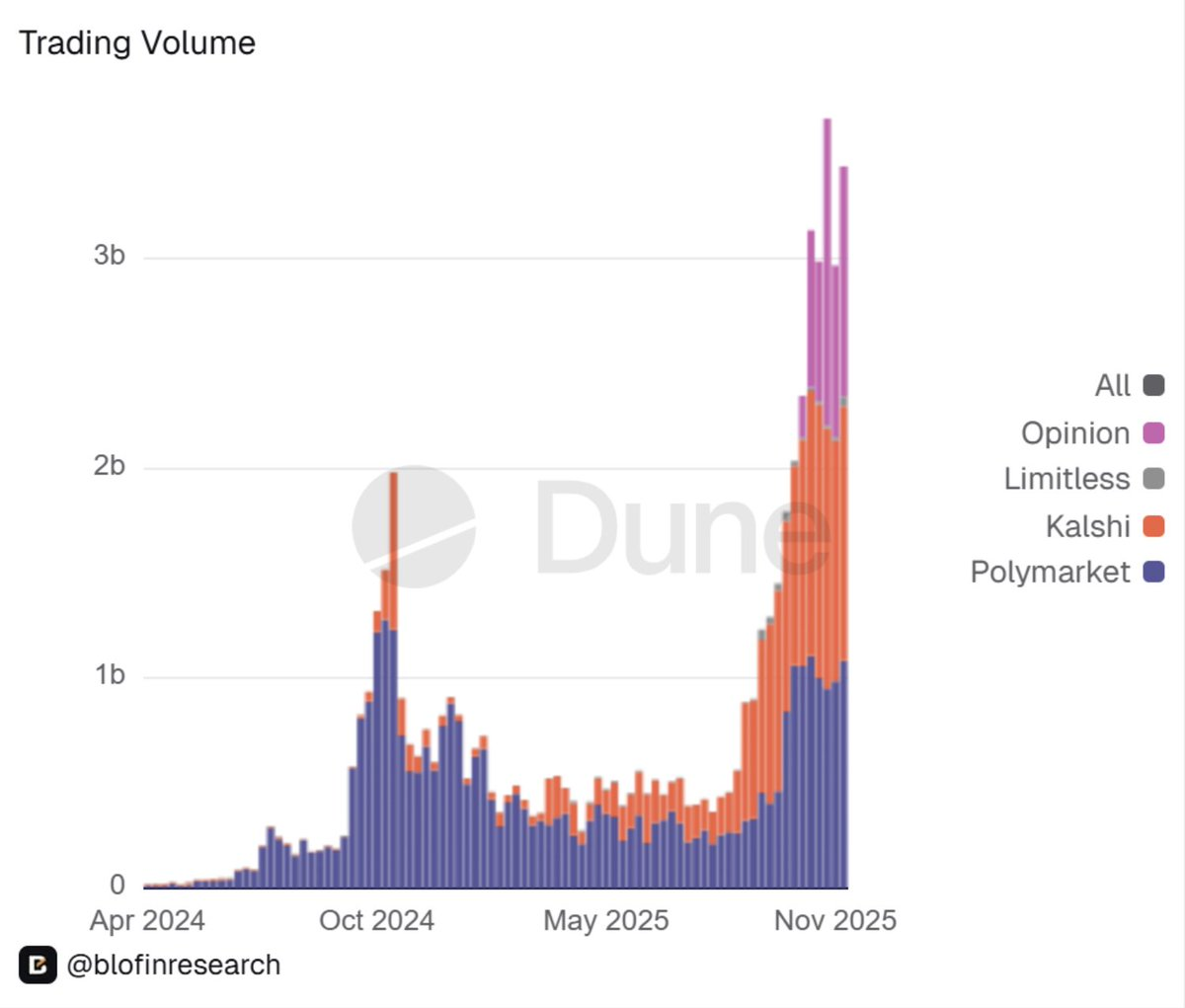

5. L'essor des marchés prédictifs : d'outils marginaux à infrastructure financière

Une autre grande surprise de 2025 a été la légitimation formelle des marchés prédictifs.

Longtemps considérés comme des curiosités marginales, les marchés prédictifs s'intègrent désormais dans l'infrastructure financière. L'ancien leader de longue date du secteur, @Polymarket, est revenu sur le marché américain sous une forme réglementée : sa filiale américaine a obtenu l'approbation de la CFTC en tant que marché de contrats désigné (Designated Contract Market). De plus, ICE aurait investi des milliards de dollars de capital, avec une valorisation approchant les dix milliards de dollars. Les flux de capitaux ont suivi.

Les marchés prédictifs sont passés de "marchés de niche intéressants" à des volumes hebdomadaires de plusieurs milliards de dollars, la seule plateforme @Kalshi ayant traité des centaines de milliards de dollars de contrats d'événements en 2025.

Je pense que cela marque le passage des marchés sur blockchain de "jouets" à de véritables infrastructures financières.

Les principales plateformes de paris sportifs, les fonds spéculatifs et les gestionnaires natifs du DeFi considèrent désormais Polymarket et Kalshi comme des outils de prédiction, et non comme des produits de divertissement. Les projets cryptographiques et les DAO commencent également à considérer ces carnets d'ordres comme des sources de signal de gouvernance et de risque en temps réel.

Cependant, cette "militarisation" du DeFi a deux faces. Le contrôle réglementaire sera plus strict, la liquidité reste très concentrée sur des événements spécifiques, et la corrélation entre les "marchés prédictifs comme signal" et les résultats du monde réel n'a pas été validée dans des situations de stress.

En regardant vers 2026, une chose est claire : les marchés d'événements font désormais partie du paysage institutionnel aux côtés des options et des contrats perpétuels. Les portefeuilles devront avoir une opinion claire sur s'il faut – et comment – allouer une exposition à cette classe.

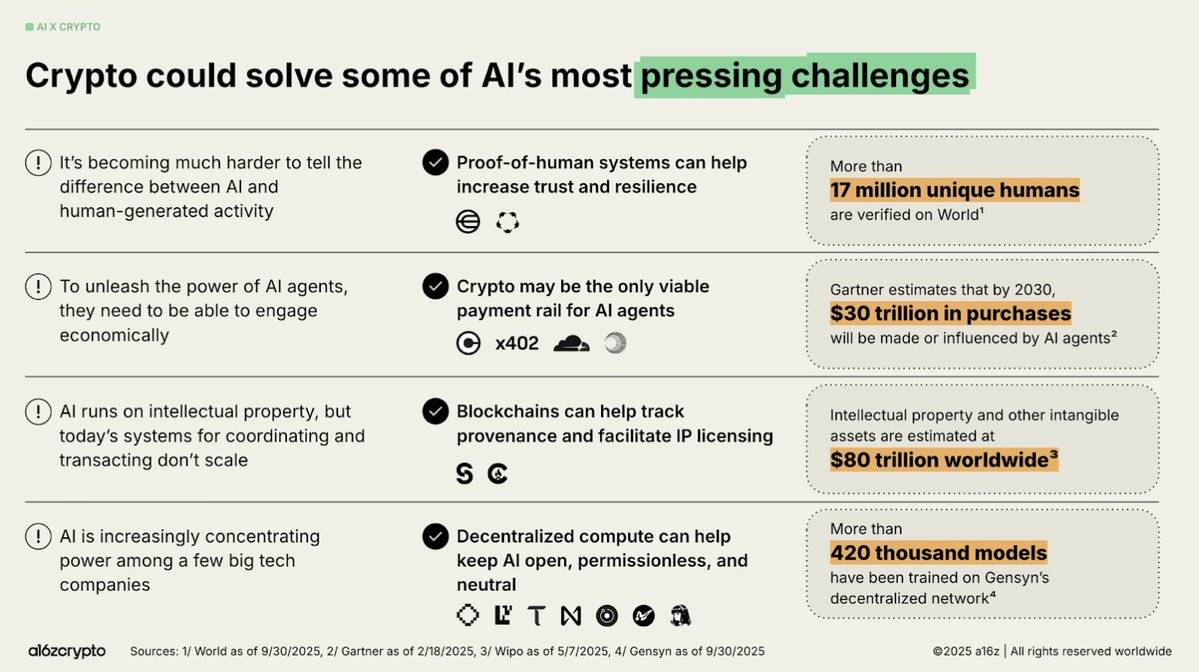

6. La convergence IA-Crypto : de la narration à la transformation en infrastructure réelle

En 2025, la combinaison de l'IA et de la cryptographie est passée d'un récit bruyant à des applications pratiques structurées.

Je pense que trois thèmes ont défini l'année :

Premièrement, l'Économie Agentique (Agentic Economy) est passée d'un concept spéculatif à une réalité exploitable. Des protocoles comme x402 ont permis à des agents IA d'effectuer des transactions autonomes avec des stablecoins. L'intégration de l'USDC de Circle, et l'émergence de frameworks d'orchestration, de couches de réputation et de systèmes vérifiables (comme EigenAI et Virtuals) ont mis en évidence que les agents IA utiles ont besoin de collaboration, et pas seulement de capacités de raisonnement.

Deuxièmement, l'infrastructure IA décentralisée est devenue un pilier central du domaine. La mise à jour dynamique TAO de Bittensor et l'événement de halving de décembre l'ont redéfini comme "le bitcoin de l'IA" ; l'abstraction de chaîne (Chain Abstraction) de NEAR a apporté un volume réel de transactions d'intention ; et @rendernetwork, ICP et @SentientAGI ont validé la faisabilité du calcul décentralisé, de la traçabilité des modèles et des réseaux IA hybrides. Il est clair que l'infrastructure a obtenu une prime, tandis que la valeur des "emballages IA" s'est érodée.

Troisièmement, l'intégration verticale de l'utilité s'est accélérée.

Le déploiement de groupes IA @almanak a déployé des stratégies DeFi de niveau quantitatif, @virtuals_io a généré 2,6 millions de dollars de frais sur Base, les robots, les marchés prédictifs et les réseaux géospatiaux sont devenus des environnements d'agents crédibles.

Le passage de l'"emballage IA" à l'intégration d'agents et de robots vérifiables indique une maturation de l'adéquation produit-marché. Cependant, l'infrastructure de confiance reste le maillon manquant critique, le risque d'hallucination restant une épée de Damoclès sur les transactions autonomes.

Dans l'ensemble, le sentiment du marché fin 2025 est optimiste quant à l'infrastructure, prudent quant à l'utilité des agents, et généralement convaincu que 2026 pourrait être l'année de la percée de l'IA sur chaîne vérifiable et à valeur économique.

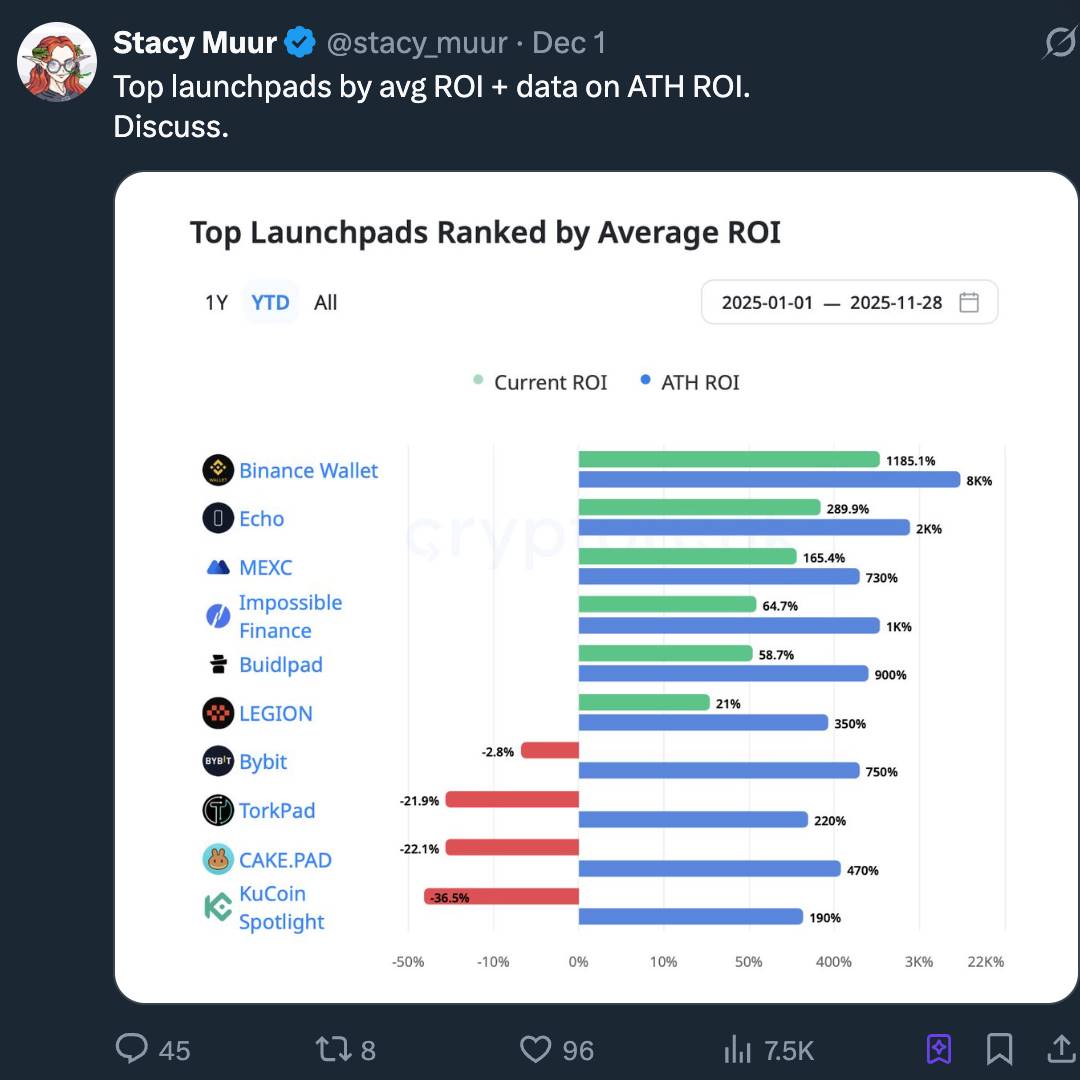

7. Le retour des plateformes de lancement : une nouvelle ère pour le capital de détail

Nous pensons que l'engouement pour les plateformes de lancement en 2025 n'était pas un "retour des ICO", mais une industrialisation des ICO. Ce que le marché a appelé "ICO 2.0" était en réalité la maturation de la pile de formation de capital cryptographique, évoluant vers un marché des capitaux d'Internet (Internet Capital Markets, ICM) : une voie de prise ferme programmable, réglementée et active 24h/24, et pas seulement des ventes de jetons "comme des loteries".

L'abrogation du SAB 121 a accéléré la clarté réglementaire, transformant les jetons en instruments financiers avec des périodes de vesting, des divulgations et des recours, et pas seulement des émissions. Des plateformes comme Alignerz ont intégré l'équité au niveau de la mécanique : enchères hachées, fenêtres de remboursement, calendriers de vesting basés sur la durée de verrouillage plutôt que sur l'allocation par canaux internes. "Pas de vente VC, pas de profit interne" n'est plus un slogan, mais un choix architectural.

Parallèlement, nous avons remarqué que les plateformes de lancement se sont intégrées aux exchanges, un signe de changement structurel : les plateformes liées à Coinbase, Binance, OKX et Kraken offraient la conformité KYC/AML, la garantie de liquidité et des pipelines d'émission curatés accessibles aux institutions. Les plateformes de lancement indépendantes ont été contraintes de se concentrer sur des verticales (comme le jeu, les memes et les infrastructures précoces).

Sur le plan narratif, l'IA, les RWA et le DePIN ont dominé les canaux d'émission, les plateformes de lancement agissant plus comme des routeurs de récits que des machines à hype. La véritable histoire est que la cryptographie construit tranquillement une couche ICM de niveau institutionnel avec un alignement d'intérêts à long terme, et ne revit pas la nostalgie de 2017.

8. La non-investissabilité des projets à FDV élevé est structurelle

Pendant la majeure partie de 2025, nous avons vu une règle simple se vérifier à plusieurs reprises : les projets à FDV (valorisation totalement diluée) élevée et à faible liquidité en circulation sont structurellement non investissables.

De nombreux projets – en particulier les nouveaux L1, sidechains et jetons à "revenus réels" – sont entrés sur le marché avec des FDV de plusieurs milliards de dollars et des approvisionnements en circulation à un chiffre.

Comme l'a dit un cabinet de recherche, "un FDV élevé et une faible liquidité sont une bombe à retardement de liquidité" ; toute vente importante d'un acheteur précoce détruirait directement le carnet d'ordres.

Le résultat n'a pas été surprenant. Ces jetons ont grimpé en flèche à leur lancement, mais ont chuté rapidement à mesure que les périodes de déverrouillage arrivaient et que les initiés sortaient. La citation célèbre de Cobie – "Refusez d'acheter des jetons FDV gonflés" – est passée d'un meme à un cadre d'évaluation des risques. Les market makers ont élargi les spreads, les particuliers ont simplement cessé de participer, et de nombreux de ces jetons ont stagné tout au long de l'année suivante.

En revanche, les jetons ayant une utilité réelle, des mécanismes déflationnistes ou liés aux flux de trésorerie ont structurellement surperformé ceux dont le seul argument de vente était un "FDV élevé".

Je crois que 2025 a remodelé de façon permanente la tolérance des acheteurs pour le "dramatisme de l'économie des jetons". Le FDV et la liquidité en circulation sont désormais considérés comme des contraintes strictes, et non comme des notes de bas de page sans importance. En regardant vers 2026, si l'offre de jetons d'un projet ne peut pas être digérée par les carnets d'ordres des exchanges sans détruire l'action des prix, ce projet est effectivement non investissable.

9. InfoFi : essor, frénésie et effondrement

Je pense que l'expansion et le déclin d'InfoFi en 2025 ont été le test de résistance cyclique le plus clair de "l'attention tokenisée".

Les plateformes InfoFi comme @KaitoAI, @cookiedotfun, @stayloudio, etc., promettaient de rémunérer le "travail de connaissance" des analystes, créateurs et modérateurs communautaires via des points et des paiements en jetons. Pendant une brève fenêtre, le concept est devenu un thème d'investissement brûlant, avec des institutions comme Sequoia, Pantera, Spartan investissant massivement.

La surcharge informationnelle de l'industrie cryptographique et la tendance populaire de la combinaison IA et DeFi ont fait de la curation de contenu sur chaîne un module de base manquant évident.

Cependant, ce choix de conception de l'attention comme unité de mesure était une épée à double tranchant : lorsque l'attention est la métrique centrale, la qualité du contenu s'effondre. Loud et ses pairs ont été inondés de contenu de mauvaise qualité généré par IA, de fermes de robots et de coalitions d'engagement ; quelques comptes ont capturé la plupart des récompenses, tandis que les utilisateurs de la longue queue ont réalisé que le jeu était truqué contre eux.

Les prix de plusieurs jetons ont subi des corrections de 80 à 90 %, et il y a eu des effondrements complets (par exemple, WAGMI Hub a levé des centaines de millions avant de subir une faille majeure), endommageant davantage la crédibilité du domaine.

La conclusion finale est que les premières tentatives d'InfoFi étaient structurellement instables. Bien que l'idée centrale – monétiser les signaux cryptographiques précieux – reste attrayante, les incitations doivent être repensées pour tarifer les contributions vérifiées, et non les clics.

Je crois qu'en 2026, la prochaine génération de projets tirera les leçons et s'améliorera.

10. Le retour du cryptographique grand public : un nouveau paradigme mené par les néobanques

En 2025, le retour du cryptographique grand public est de plus en plus considéré comme un changement structurel piloté par les néobanques, plutôt que par les applications Web2 natives.

Je pense que ce virage reflète une reconnaissance plus profonde : l'adoption s'accélère lorsque les utilisateurs sont onboardés via des primitives financières qu'ils connaissent déjà (comme les dépôts, les rendements), tandis que les rails sous-jacents de règlement, de rendement et de liquidité migrent silencieusement sur la chaîne.

Le résultat est une pile bancaire hybride (Hybrid Banking Stack), où les néobanques masquent la complexité des frais de gas, de la custodie et des ponts, tout en donnant aux utilisateurs un accès direct aux rendements des stablecoins, aux bons du Trésor tokenisés et aux rails de paiement globaux. Le résultat est un entonnoir consommateur capable d'attirer des millions d'utilisateurs "plus profondément sur la chaîne" sans qu'ils aient besoin de penser comme des power users.

L'opinion générale de l'industrie suggère que les néobanques deviennent progressivement l'interface de facto pour la demande cryptographique grand public.

Des plateformes comme @ether_fi, @Plasma, @UR_global, @SolidYield, @raincards et la Metamask Card sont emblématiques de ce changement : elles offrent un onboarding instantané, des cartes avec cashback de 3 à 4 %, des rendements annualisés (APY) de 5 à 16 % via des bons du Trésor tokenisés, et des comptes intelligents auto-détenus, le tout conditionné dans un environnement conforme et KYC.

Ces applications ont bénéficié de la remise à zéro réglementaire de 2025, y compris l'abrogation du SAB 121, l'établissement de cadres pour les stablecoins et des directives plus claires pour les fonds tokenisés. Ces changements ont réduit les frictions opérationnelles et élargi leur marché potentiel dans les économies émergentes, en particulier dans les régions où les rendements, l'épargne en devises et les envois de fonds sont des points de douleur réels.

11. Normalisation de la réglementation cryptographique mondiale

Je pense que 2025 a été l'année où la réglementation cryptographique a finalement atteint la normalisation.

Les directives réglementaires conflictuelles se sont cristallisées en trois modèles réglementaires identifiables :

-

Cadre de style européen : inclut MiCA et DORA, avec plus de 50 licences MiCA délivrées, les émetteurs de stablecoins étant traités comme des institutions de monnaie électronique.

-

Cadre de style américain : inclut des lois sur les stablecoins de type GENIUS Act, des directives de la SEC/CFTC et le lancement des ETF bitcoin spot.

-

Modèle composite Asie-Pacifique : comme les règlements sur les stablecoins à réserves complètes de Hong Kong, l'optimisation des licences à Singapour, et l'adoption plus large de la règle de voyage du GAFI.

Ce n'est pas cosmétique ; cela a radicalement remodelé les modèles de risque.

Les stablecoins sont passés de la "banque fantôme" à des équivalents de trésorerie réglementés ; des banques comme Citi et BoA peuvent désormais exécuter des pilotes de trésorerie tokenisée sous des règles claires ; des plateformes comme Polymarket peuvent revenir sous la supervision de la CFTC ; les ETF bitcoin spot américains peuvent attirer plus de 35 milliards de dollars d'afflux stables sans risque existentiel.

La conformité est passée d'un frein à un avantage concurrentiel : ceux avec une architecture Regtech solide, une table de capitalisation claire et des réserves auditées ont soudainement bénéficié de coûts de capital inférieurs et d'un accès institutionnel plus rapide.

2025 a vu les actifs cryptographiques passer de curiosités de la zone grise à des sujets réglementés. En regardant vers 2026, le débat est passé de "cette industrie est-elle autorisée à exister" à "comment mettre en œuvre des structures, des divulgations et des contrôles de risque spécifiques".