Auteur : ChainFeeds

Compilation : Shenchao TechFlow

Introduction de Shenchao : Cet article résume quatre des observations de recherche et d'investissement les plus importantes du marché cryptographique récent : la captation de valeur d'Ethereum en panne, l'avertissement de BlackRock selon lequel l'évaluation de l'IA a atteint la mi-chemin, les positions importantes de Multicoin sur Zcash et HYPE, et les raisons pour lesquelles Wall Street dit "non" à ChatGPT. Pour les investisseurs cherchant à comprendre la logique de configuration du cycle actuel, ces quatre jugements concernent directement si vous devez encore détenir de l'ETH, combien de temps les actions de l'IA peuvent encore monter, et si le secteur de la vie privée et de l'IA répond à une réelle demande.

Analyse panoramique de l'écosystème Ethereum : Quels changements dans la logique d'investissement ?

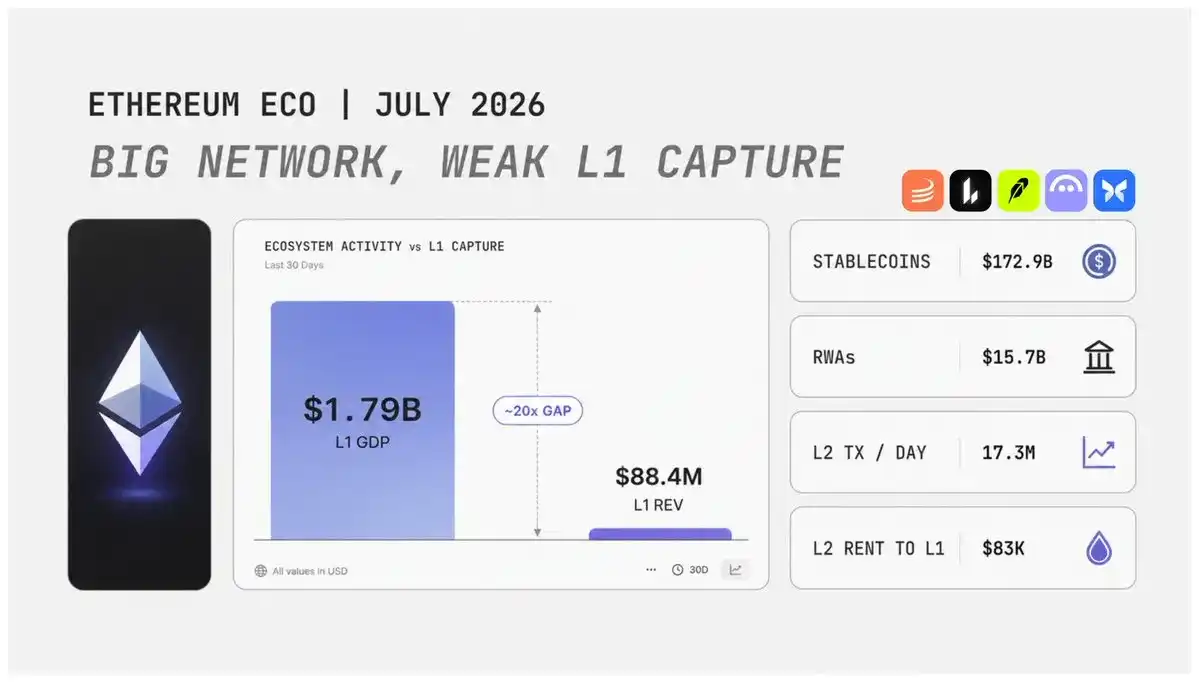

Nick Researcher réexamine Ethereum d'un point de vue macroéconomique et financier. Les données du deuxième trimestre 2026 révèlent un signal complexe : les revenus d'Ethereum se sont légèrement améliorés par rapport au trimestre précédent, mais la capacité de capture des frais du L1 (réseau principal) reste bien inférieure à celle de l'année dernière ; les rendements on-chain sont proches des plus bas historiques ; l'activité DeFi a diminué ; l'écosystème L2 (Layer 2) continue de s'étendre, avec des projets comme Robinhood qui se développent également sur l'infrastructure liée à Ethereum, mais ces activités ne contribuent pas suffisamment de valeur au L1 ; parallèlement, le taux de dilution de l'ETH reste proche de celui du Bitcoin.

La plus grande controverse actuelle autour de l'ETH est qu'Ethereum n'a pas perdu en compétitivité, mais l'ancienne logique d'investissement est en train de changer. Auparavant, la logique haussière du marché pour l'ETH était très simple : plus d'utilisateurs entrant sur Ethereum, stimulant l'activité du L1, générant plus de frais de transaction, entraînant plus de destructions d'ETH, et renforçant ainsi la capacité de captation de valeur de l'ETH. Mais ce modèle s'affaiblit. Les utilisateurs migrent progressivement vers les L2, et certains utilisateurs quittent l'écosystème parce que l'expérience L2 ne répond pas à leurs attentes ; les frais de transaction baissent, tandis que l'offre de blobs croît plus vite que la demande ; les L2 traitent un volume important d'activités de transaction, mais paient toujours des frais limités au réseau principal Ethereum.

Les données les plus cruciales sont les suivantes : au deuxième trimestre 2026, la valeur économique réelle (Real Economic Value) générée par le L1 d'Ethereum était de 88,4 millions de dollars, en hausse de 7% en glissement trimestriel, mais en baisse de 68% sur un an. Parallèlement, la couche applicative sur le L1 d'Ethereum a généré environ 1,79 milliard de dollars de revenus de frais. Cela montre que les applications de l'écosystème Ethereum possèdent toujours une forte valeur économique, mais qu'Ethereum en tant que couche de base, le réseau principal, n'en capture qu'une partie relativement faible. C'est la contradiction centrale dans la logique d'investissement actuelle de l'ETH.

Ethereum héberge toujours un grand nombre d'activités financières importantes, notamment les principaux protocoles comme Tether, Circle, Lido, Aave, Uniswap, qui sont des acteurs majeurs de l'écosystème Ethereum. Les stablecoins restent l'un des plus grands avantages d'Ethereum. Au deuxième trimestre 2026, l'offre de stablecoins sur le L1 d'Ethereum a atteint 1729 milliards de dollars, et même avec une baisse d'environ 4% en glissement trimestriel, elle maintient une échelle énorme. Mais l'échelle n'est pas le seul facteur clé, la vitesse de circulation des capitaux est tout aussi importante. Si les stablecoins restent simplement sur la chaîne sans être utilisés pour des activités financières comme les transactions, le règlement ou le nantissement, ils ne créent pas suffisamment de valeur économique. L'Ethereum actuel possède une vaste échelle d'actifs, mais manque d'efficacité dans la circulation des capitaux.

Les actifs du monde réel (RWA) pourraient devenir un important moteur de croissance pour l'ETH dans la phase suivante. Actuellement, l'échelle des RWA on-chain sur le L1 d'Ethereum dépasse déjà 15,7 milliards de dollars, soit une augmentation d'environ 90% sur un an, incluant des bons du Trésor tokenisés, des matières premières et des actions. Mais avoir un TVL plus élevé ne suffit pas à prouver une capacité de captation de valeur. Au deuxième trimestre 2026, le volume quotidien moyen des transactions RWA sur Solana a dépassé celui d'Ethereum, bien que son TVL RWA soit plus faible, ce qui montre que l'avantage d'Ethereum réside davantage dans la profondeur institutionnelle, tandis que celui de Solana est la vitesse de circulation des capitaux.

Pour l'ETH, la logique de hausse future nécessite que trois conditions soient simultanément remplies : premièrement, que davantage d'actifs institutionnels entrent dans l'écosystème Ethereum ; deuxièmement, que davantage d'activités de règlement financier aient lieu sur le réseau Ethereum ; troisièmement, que les actifs on-chain génèrent une fréquence de transaction réelle plus élevée. Le modèle économique du jeton ETH conserve actuellement des avantages, avec un taux de dilution net annualisé au deuxième trimestre d'environ 0,85%, proche du niveau du BTC. Mais des risques existent : le rendement total on-chain est tombé à 2,68%, un plus bas historique, dont 94% des revenus proviennent de l'émission d'ETH, et non des frais payés par les utilisateurs réels. Cela signifie que la réévaluation future de l'ETH dépendra essentiellement de sa capacité à devenir une couche de règlement pour le système financier institutionnel.

Rapport BlackRock : La bulle de l'IA actuelle a atteint la "mi-chemin" de la bulle Internet des années 2000, un indicateur est déjà au rouge

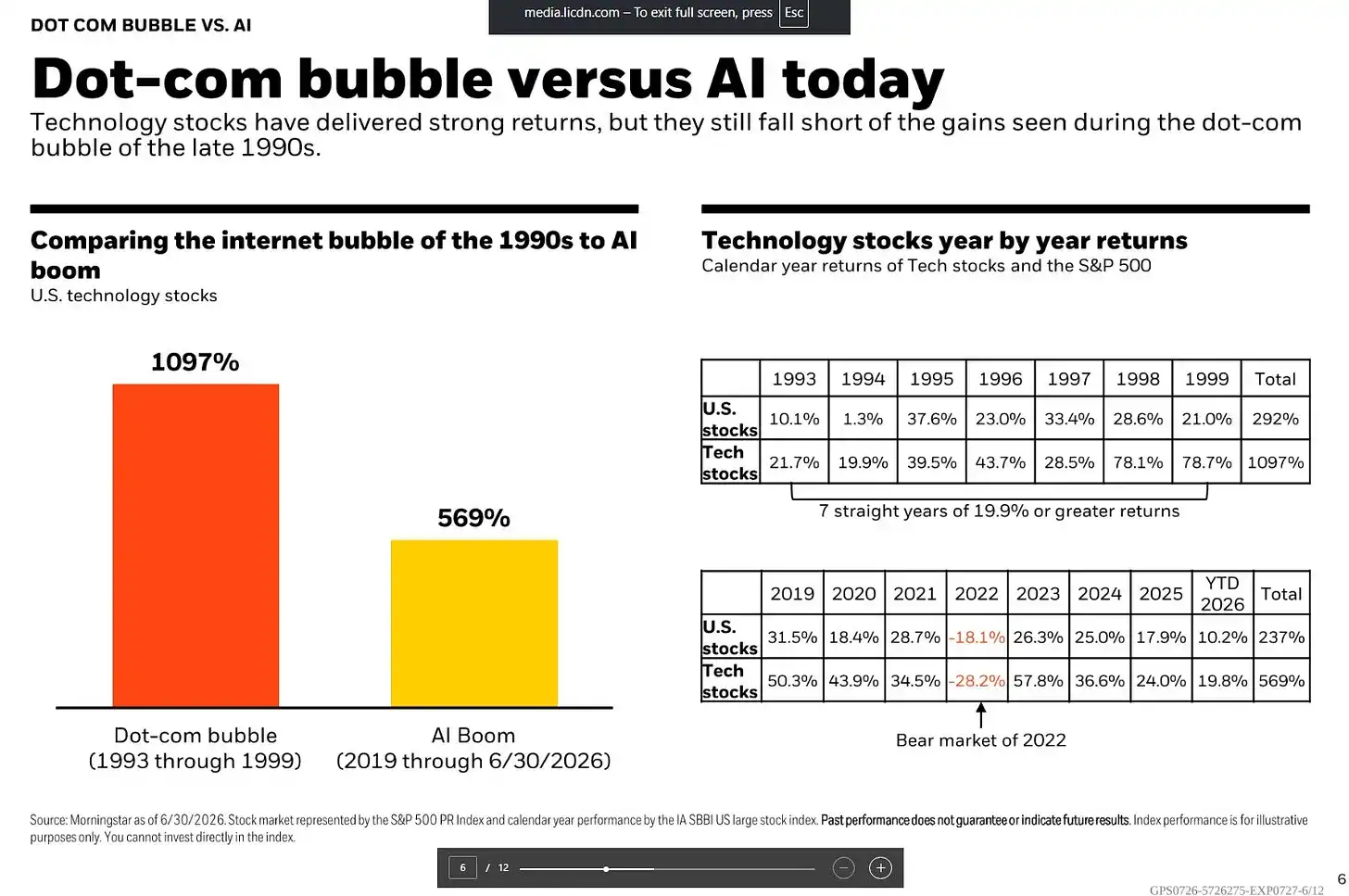

Selon BlackRock, citant des données de Morningstar, sur les 7 années de 1993 à 1999, les actions technologiques américaines ont augmenté cumulativement de 1097%, tandis que le marché boursier américain dans son ensemble a augmenté de 292% sur la même période. Les actions technologiques ont affiché un rendement annualisé d'au moins 19,9% pendant 7 années consécutives, avec des hausses particulièrement fortes en 1998 et 1999, atteignant respectivement 78,1% et 78,7%.

En comparaison, dans le cycle de l'IA de 2019 au 30 juin 2026, les actions technologiques ont augmenté cumulativement de 569%, tandis que le marché boursier américain dans son ensemble a augmenté de 237% sur la même période. Cette hausse, bien que robuste, présente un rythme nettement différent. Durant cette période, les actions technologiques ont connu un ajustement important en 2022, avec une baisse de 28,2% sur l'année, suivie d'un rebond de 57,8% en 2023, puis des hausses de 36,6% et 24,0% en 2024 et 2025 respectivement, et une poursuite de la hausse de 19,8% au premier semestre 2026.

La plus grande différence entre les deux cycles apparaît dans la seconde moitié : pendant la bulle Internet, le marché a accéléré rapidement au cours des deux dernières années, avec une hausse cumulative approchant 200% en 1998 et 1999 ; tandis que le cycle de l'IA, bien qu'ayant connu une accélération notable en 2023, a vu l'amplitude de ses hausses se réduire progressivement par la suite. En d'autres termes, la tendance actuelle du cycle de l'IA est plus stable comparée à la bulle Internet, mais le marché reste très divisé quant à savoir s'il entrera dans une phase finale de hausse frénétique.

L'évaluation actuelle du marché est au cœur des débats sur le cycle de l'IA. Le CAPE ratio (Shiller Price-to-Earnings Ratio) du S&P 500 est remonté à environ 40 fois, revenant aux niveaux élevés de l'époque de la bulle Internet. Cet indicateur calcule le niveau d'évaluation en utilisant les bénéfices moyens ajustés de l'inflation sur 10 ans, et 40 fois signifie que les investisseurs sont prêts à payer 40 dollars pour 1 dollar de profit moyen à long terme, un niveau historique uniquement atteint autour de l'an 2000.

Cependant, BlackRock estime que se concentrer uniquement sur les indicateurs d'évaluation à long terme n'est pas exhaustif, et que le PER prospectif sur 12 mois offre une autre perspective. Actuellement, le PER prospectif du S&P 500 est d'environ 21 fois, principalement parce que les attentes de bénéfices des entreprises ont augmenté parallèlement à la hausse des cours. Les données montrent que les bénéfices du S&P 500 au deuxième trimestre devraient augmenter de 23% en glissement annuel, soit la septième croissance trimestrielle consécutive à deux chiffres. BlackRock considère qu'une telle croissance des bénéfices est relativement rare dans l'histoire. Parallèlement, les grandes entreprises technologiques du Mag 7 affichent un PER actuel d'environ 26 fois, alors que la croissance attendue de leurs bénéfices dépasse 30%, avec une croissance bénéficiaire composite d'environ 27,6%.

Par conséquent, la plus grande contradiction du marché actuel est la suivante : les indicateurs d'évaluation à long terme ont déjà émis des signaux de risque de surévaluation, mais la croissance des bénéfices des entreprises continue de soutenir ces hautes évaluations.

Au 31 mai 2026, selon les données de Morningstar, la part des actions technologiques dans la capitalisation boursière totale des États-Unis avait atteint 37,5%, dépassant le niveau de la fin des années 1990 pendant la bulle Internet. Si l'on considère en outre des entreprises comme Alphabet, Meta et Amazon, qui, bien que non classées dans le secteur technologique, sont profondément impliquées dans l'industrie de l'IA, la concentration réelle des actifs liés à l'IA pourrait être encore plus élevée.

La force motrice du marché actuel s'étend également des traditionnels Mag 7 à un éventail plus large d'entreprises bénéficiant de l'IA, un nouveau concept de marché, MANGOS, est en train d'émerger, représentant Meta, Anthropic, Nvidia, Google, OpenAI et SpaceX. L'indice Morningstar Global Next Generation Artificial Intelligence a augmenté d'environ 45% cumulativement en avril et mai 2026, avant de connaître un repli en juin.

La concentration du marché est l'un des points les plus similaires entre le cycle actuel de l'IA et la bulle Internet. Fin 1999, quelques sociétés technologiques comme Cisco, Intel, Microsoft et Oracle ont entraîné la dernière phase de hausse du Nasdaq. Aujourd'hui, bien que les leaders de l'IA aient une plus grande capacité à générer des bénéfices, si la croissance future des bénéfices ne peut pas répondre aux attentes du marché, des portefeuilles d'investissement très concentrés pourraient toujours faire face à des risques d'ajustement rapide.

BlackRock estime que juger que l'IA a déjà formé une bulle est en soi un jugement majeur, car cela implique que le marché suppose que l'IA ne peut pas apporter d'amélioration durable de la productivité à long terme. La question à laquelle les investisseurs doivent réellement prêter attention aujourd'hui est passée de "Combien l'IA peut-elle encore monter ?" à "Combien de temps la croissance des bénéfices de l'IA peut-elle durer ?"

Dialogue avec un partenaire de Multicoin : Le marché cryptographique a touché le fond, trois cryptomonnaies prometteuses pour ce cycle

Le managing partner de Multicoin Capital, Tushar Jain, a partagé son point de vue sur le marché cryptographique actuel et a détaillé sa logique d'investissement pour Solana, Hyperliquid et Zcash.

Tushar Jain a déclaré qu'il considère toujours Solana comme l'architecture technologique correcte pour les marchés de capitaux d'Internet, nécessitant une chaîne open source sans permission pour tout intégrer sur une seule plateforme. Il reste optimiste quant aux performances et à l'architecture de Solana. Mais simultanément, le volume des transactions de produits dérivés se déplace vers Hyperliquid. Il détient actuellement des positions importantes sur ces deux actifs et est optimiste pour les deux. Solana est le leader des transactions au comptant et hébergera les transactions au comptant des titres tokenisés, mais Hyperliquid est clairement en tête pour les produits dérivés. Plutôt que d'être un maximaliste extrême, il vaut mieux penser en termes de probabilités et détenir les deux. Il n'est pas maximaliste pour un actif particulier et ne s'accrochera pas à une position ou à une opinion jusqu'au bout.

Pour 2026, un choix qui lui semble très évident est Zcash (ZEC), bien que, en raison de contraintes de liquidité et de capitalisation boursière, sa position soit relativement petite, Multicoin a accumulé une part assez importante de l'offre totale. Il aime l'élan de Zcash, son cas d'usage et sa communauté, cela lui rappelle Bitcoin à ses débuts. L'année dernière, lorsqu'il l'a vu monter, il a discuté avec de nombreuses personnes qui l'avaient soutenu tôt et a constaté que même après la baisse des prix, ils maintenaient leur conviction ; ce n'est pas un jeu d'argent à court terme. De plus, Zcash n'a pas de fondamentaux (pas de flux de trésorerie ni de revenus), ce qui signifie que sa valeur dépend entièrement du consensus des gens, ce qui lui confère au contraire un potentiel de hausse plus important. En tant que réserve de valeur, plus il est grand, mieux c'est.

Multicoin détient bien une position sur HYPE, mais Tushar Jain recommande aux investisseurs d'examiner leur logique de dérivation et de tirer leurs propres conclusions. Les hypothèses qu'ils ont établies ne sont pas agressives : premièrement, un taux de croissance annuel composé (CAGR) de 35% pour les dérivés cryptographiques (il était de 45% sur les 5 dernières années, ils ont donc réduit d'un quart la croissance) ; deuxièmement, une part de marché des DEX de 32% dans les dérivés (passée de presque zéro en 2022 à 16% aujourd'hui, un doublement à 32% en deux ans est conforme à la tendance) ; troisièmement, Hyperliquid maintient 30% de part de marché dans les dérivés décentralisés (c'est également conservateur, car les données de volume de transaction sont faciles à gonfler, mais actuellement Hyperliquid détient 59% du volume réel d'ouvertures de positions (OI) sur l'ensemble du réseau, une donnée difficile à falsifier) ; quatrièmement, une croissance linéaire du collatéral en USDC avec le volume de transactions (tant que la préférence des traders pour l'effet de levier reste inchangée, les stablecoins utilisés comme collatéral augmenteront naturellement proportionnellement au volume de transactions et à l'OI).

Au carrefour de l'IA : Pourquoi Wall Street dit "non" à ChatGPT et Claude ?

L'IA axée sur la vie privée n'est pas une seule approche technologique, mais plutôt un ensemble de solutions tournant autour d'une question centrale : dans le processus où une invite (prompt) quitte l'appareil de l'utilisateur, transite par le réseau, entre dans le serveur exécutant le modèle, puis renvoie le résultat, où existe le texte en clair, qui peut le lire, et comment l'utilisateur peut-il vérifier que ses données sont vraiment protégées. Les mécanismes de confidentialité actuellement sur le marché résolvent essentiellement le même problème, mais adoptent différents modèles de confiance.

La confidentialité au niveau protocole repose sur les promesses du fournisseur de services. Par exemple, dans la solution d'entreprise à rétention zéro, le fournisseur de services peut connaître l'identité de l'utilisateur et traiter son invite, mais promet de ne pas conserver les données, l'exécution reposant principalement sur des contrats et la réputation de la marque. Les mandataires anonymes masquent l'identité de l'utilisateur, mais ne cachent pas le contenu de l'entrée, donc les fournisseurs de services de modèle en aval peuvent toujours voir le texte en clair. TLS ne protège que la sécurité des données pendant leur transmission entre machines, mais le destinataire final peut toujours lire tout le contenu.

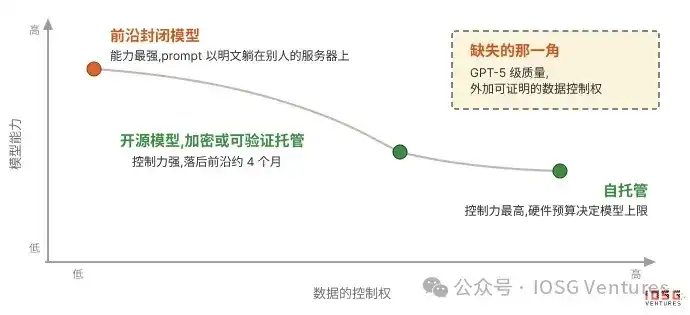

Oblivious HTTP (OHTTP) sépare davantage les connaissances sur l'identité et le contenu, permettant au relais de connaître la source de la requête, mais pas de lire le contenu, et au destinataire de traiter la requête sans savoir qui l'a envoyée. OHTTP est devenu une norme IETF et commence à être utilisé par certaines entreprises dans des environnements de production. Cependant, pour les modèles phares à source fermée, ce type de solution atteint presque la limite de la protection de la vie privée, car les poids du modèle eux-mêmes sont l'actif le plus précieux des entreprises d'IA. L'entraînement d'un modèle de pointe coûte des dizaines de milliards de dollars, les laboratoires maintiennent leur valorisation grâce à l'écart de capacités des modèles, et ne divulgueront donc pas facilement les poids du modèle ou le code complet du service.

Les solutions de confidentialité structurelle tentent de remplacer les promesses de confiance traditionnelles par des mécanismes matériels, cryptographiques ou d'isolation physique. Parmi celles-ci, l'informatique confidentielle avec Environnement d'Exécution de Confiance (TEE) est actuellement la voie la plus proche d'une adoption commerciale. Le TEE exécute le processus d'inférence du modèle dans un enclave matériel, une zone semblable à un espace scellé à l'intérieur de la puce, où même l'opérateur du serveur ne peut pas lire directement les données. La puce génère une attestation, prouvant à distance à l'utilisateur qu'elle exécute bien le modèle et le code spécifié.

Mais le TEE présente encore des limites : l'invite n'est protégée qu'après être entrée dans l'enclave, les intermédiaires avant l'entrée, comme les mandataires ou les relais, peuvent encore présenter des risques de lecture. Le chiffrement de bout en bout (E2EE) renforce la protection en fermant les étapes intermédiaires, l'appareil de l'utilisateur chiffrant directement l'invite avec la clé de l'enclave, les nœuds intermédiaires ne pouvant que transmettre le texte chiffré. Cependant, le coût de l'E2EE est une complexité d'ingénierie accrue, car toutes les fonctionnalités dépendant des données en clair doivent être repensées.

Le chiffrement totalement homomorphe (FHE) et le calcul sécurisé multipartite (MPC) tentent quant à eux d'éliminer complètement les parties de confiance, permettant au serveur de calculer directement sur l'état chiffré. Mais étant donné que les modèles Transformer impliquent de nombreuses opérations complexes, le coût de l'inférence FHE reste bien supérieur à l'inférence ordinaire, le coût du calcul sur texte chiffré pouvant atteindre des dizaines de milliers de fois celui sur texte clair. Actuellement, les puces de cryptographie se développent, mais leur application commerciale à grande échelle nécessitera encore du temps. En comparaison, l'inférence locale est la méthode la plus radicale pour la vie privée, car le modèle fonctionne sur l'appareil de l'utilisateur lui-même, il n'y a pas de problème de serveur, de relais ou de fuite de données, mais le coût est la capacité du modèle et le coût du matériel.

Le futur point de compétition pour l'IA privée pourrait ne pas être uniquement le scénario de chat, mais les flux de travail d'agents plus complexes. Actuellement, tous les mécanismes d'inférence privée résolvent principalement la protection des données entre l'invite et le modèle, mais un agent d'IA, pour exécuter une tâche, doit également appeler des outils externes, comme un calendrier, une base de données, un moteur de recherche ou des systèmes internes d'entreprise, et ces outils deviennent de nouveaux points d'exposition en clair. Un agent fonctionnant complètement localement, s'il veut obtenir des informations en dehors de son ensemble d'entraînement, doit encore envoyer des requêtes à des services externes, et le fournisseur de services ne peut pas accomplir la tâche s'il ne peut pas lire le texte en clair.

Les solutions principales actuelles restent au niveau protocole, par exemple en gérant les appels d'outils via une passerelle centrale, masquant les informations personnelles identifiables avant l'envoi de la requête, contrôlant les autorisations d'accès et enregistrant les comportements d'appel. Mais cette méthode dépend encore de la confiance dans le fournisseur de services, car le serveur de l'outil doit toujours lire la requête en clair. Les solutions structurelles essaient, elles, d'exécuter directement des outils comme le MCP Server dans un TEE, permettant à l'utilisateur de vérifier la promesse de confidentialité via l'attestation. Cependant, le TEE ne peut protéger que le processus de transmission, il ne garantit pas que le fournisseur de service final ne lise pas le contenu de la requête. La véritable difficulté réside dans les scénarios de recherche ouverte et d'agents complexes, car la recherche cryptée fait encore face à des problèmes de performance et de coût.

À l'avenir, les points de capture de valeur pour l'IA privée pourraient se concentrer sur des problèmes non encore résolus : exécuter des boucles d'entraînement dans un enclave, protéger de bout en bout les appels d'outils, développer des systèmes de recherche sans exposer le contenu de la requête. Celui qui pourra résoudre l'un des liens centraux pourrait établir un avantage d'infrastructure vraiment difficile à commoditizer.

Après la tokenisation de l'or : Comment les RWA on-chain créent-ils des rendements réels ?

La plupart des actifs réels (RWA) on-chain se concentrent actuellement encore sur des actifs à faible risque, comme les bons du Trésor américain, et s'étendent progressivement à d'autres catégories d'actifs comme les actions. Parmi eux, l'or est actuellement la catégorie de matière première la plus importante en termes de volume on-chain, et constitue un cas important pour le développement de la tokenisation d'actifs. Le volume de l'or on-chain dépasse désormais 4,9 milliards de dollars, ses propriétés uniques de réserve de valeur en faisant l'un des premiers actifs traditionnels à être tokenisé.

Cependant, la plupart des produits d'or on-chain actuels restent encore relativement limités, leur fonction principale étant de permettre aux utilisateurs d'acheter de l'or au comptant, sans mécanismes permettant d'utiliser davantage ces actifs pour générer des rendements. Cela crée un écart d'efficacité entre les RWA on-chain et les produits de la finance traditionnelle (TradFi), et limite également la valeur et les cas d'usage réels des actifs on-chain.

L'objectif principal de la prochaine phase de développement des RWA pourrait ne plus être seulement d'augmenter le volume d'actifs placés sur la chaîne, mais de rendre ces actifs productifs et générateurs de revenus. Prenons l'exemple de l'or : les marchés financiers traditionnels ont déjà développé des produits comme les ETF à call couvert (covered call) sur l'or, permettant aux investisseurs d'utiliser des options pour obtenir des revenus ou couvrir des risques. Mais les produits traditionnels présentent généralement des limitations telles que des seuils d'entrée élevés, des frais élevés, la nécessité d'un KYC, d'une custode et de la participation d'un courtier. Par exemple, l'ETF à call couvert sur l'or GLDI, relativement mature, prélève des frais de gestion d'environ 0,65%, déduits directement des rendements des investisseurs.

En comparaison, les produits d'or on-chain peuvent, grâce à des contrats intelligents et des stratégies structurées, réduire les barrières à l'entrée et tenter de transformer l'actif or, qui ne génère pas de flux de trésorerie, en un actif générateur de revenus.

Faire en sorte que l'actif or génère des rendements est une direction importante pour la prochaine phase de développement des RWA. L'or lui-même est une catégorie d'actifs d'environ 30 000 milliards de dollars, et c'est l'une des premières matières premières à avoir été tokenisée sur la chaîne. Bien que plus de 4,9 milliards de dollars d'actifs or soient actuellement sur la chaîne, la grande majorité des fonds restent inactifs et ne génèrent pas de rendements.

Avec le développement des stratégies à call couvert dans les marchés financiers traditionnels, les investisseurs peuvent déjà obtenir des revenus supplémentaires grâce aux options en plus de leur détention d'or, tout en réduisant partiellement le risque de volatilité des prix. Des protocoles on-chain comme Enhanced tentent d'introduire ce modèle dans la blockchain, augmentant l'efficacité du capital des RWA grâce à des stratégies structurées.

L'or est particulièrement adapté comme premier cas en raison de plusieurs caractéristiques : premièrement, l'or est longtemps considéré comme un actif de réserve de valeur, et son prix a récemment atteint de nouveaux sommets, attirant davantage d'investisseurs ; deuxièmement, l'incertitude géopolitique et macroéconomique mondiale croissante renforce encore la demande d'or ; enfin, le prix de l'or ne fluctue généralement pas aussi violemment que les actifs très volatils, ce qui le rend plus adapté pour obtenir des revenus stables sous forme de primes d'options via des stratégies à call couvert.

La logique de la stratégie à call couvert est que l'investisseur détient l'or au comptant et vend simultanément une option d'achat, obtenant ainsi des revenus sous forme de prime. Si le prix de l'or ne dépasse pas le prix d'exercice, l'investisseur conserve l'or et obtient le revenu ; si le prix augmente au-delà du prix d'exercice, il doit renoncer à une partie de la hausse potentielle. Par conséquent, cette stratégie convient mieux aux investisseurs optimistes sur l'or à long terme, mais qui ne s'attendent pas à une hausse unilatérale importante des prix.

La PAXG Volatility Income Vault, lancée par Enhanced, est son premier produit Thesis Vault, visant à utiliser la volatilité de l'or pour créer des revenus pour les utilisateurs. Ce produit est basé sur PAXG (le jeton d'or on-chain), utilisant la stratégie d'option à call couvert pour permettre aux utilisateurs d'obtenir des revenus d'options tout en détenant l'actif or.

Son mécanisme de fonctionnement est basé sur un système RFQ (Request for Quotes, système d'appel d'offres). En arrière-plan, les actifs déposés par les utilisateurs sont mis aux enchères par lots, les teneurs de marché fournissant des offres, puis la transaction d'option est exécutée sur la chaîne, et l'utilisateur reçoit à l'avance le revenu de la prime d'option.

Les participants peuvent également vendre directement des options d'achat couvertes sur leurs propres actifs et personnaliser les paramètres d'exécution, comme le prix d'exercice, la durée et la direction. À l'avenir, ce mécanisme pourrait être étendu à d'autres actifs ERC-20 que l'or.

Le PAXG Vault utilise des options de style européen, qui ne peuvent être exercées qu'à la date d'échéance, et les fonds sont bloqués pendant chaque cycle. Les utilisateurs peuvent déposer du PAXG ou de l'USDC, le système convertira automatiquement l'USDC en PAXG. Le cycle d'options est fixé à deux semaines, soit environ 26 cycles par an, et le prix d'exercice est prévu pour être fixé dans une fourchette de 3% à 7% au-dessus du prix actuel de l'or.

Les utilisateurs peuvent choisir entre deux modes de revenus : le mode de réinvestissement (compound) convertira automatiquement les primes USDC reçues en PAXG, les ajoutant au cycle suivant pour continuer à générer des revenus, ce qui convient mieux aux investisseurs détenant de l'or à long terme ; le mode de revenus (income) placera les revenus séparément, permettant aux utilisateurs de retirer l'USDC à tout moment, ce qui convient mieux aux détenteurs de capitaux importants souhaitant obtenir des flux de trésorerie à partir d'actifs or inactifs.

Ce modèle tente de résoudre le problème central des RWA traditionnels : non seulement placer les actifs sur la chaîne, mais aussi faire en sorte que les actifs génèrent une véritable valeur économique.