«Mientras no inviertas en Crypto, todo lo demás puede generar ganancias.»

Recientemente, el mundo de las criptomonedas y otros mercados globales parecen estar en dos polos opuestos.

En 2025, el oro subió más del 60%, la plata se disparó un 210,9% y el índice Russell 2000 de Estados Unidos subió un 12,8%. Mientras que Bitcoin, tras un breve máximo histórico, cerró el año en negativo.

Al entrar en 2026, la divergencia se ha intensificado. El 20 de enero, el oro y la plata alcanzaron nuevos máximos, el índice Russell 2000 de Estados Unidos superó al S&P 500 durante 11 días consecutivos, y el índice STAR 50 de China subió más del 15% en un mes. Mientras que Bitcoin, el 20 de enero, cayó por quinto día consecutivo, desde los 98.000 dólares, cayendo sin mirada atrás hasta los 91.000 dólares.

Parece que el capital abandonó el mundo de las criptomonedas de manera decisiva tras el 11 de octubre (presumiblemente un evento significativo, 1011 podría ser una referencia a una fecha o evento específico en el contexto original, se mantiene como 1011). BTC ha estado fluctuando por debajo de la barrera de los 100.000 dólares durante más de tres meses, y el mercado ha entrado en un período de «la volatilidad más baja de la historia».

La decepción se extiende entre los inversores de criptomonedas. Al preguntar a los inversores que han ganado dinero en otros mercados tras abandonar Crypto, incluso comparten el «secreto» del «ABC» -- «Anything But Crypto» (Cualquier cosa excepto Crypto), mientras no inviertas en Crypto, todo lo demás puede generar ganancias.

La tan esperada «Adopción Masiva» de la ronda anterior, ahora parece que llegó. Solo que no fue la普及ación de aplicaciones descentralizadas que todos esperaban, sino una completa «tokenización» o «transformación en activo» liderada por Wall Street.

En esta ocasión, el establishment estadounidense y Wall Street han abrazado Crypto con una actitud sin precedentes. La SEC aprobó los ETF de Bitcoin spot de BlackRock, Fidelity y otros; BlackRock y JPMorgan han asignado activos a Ethereum; el gobierno de EE.UU. estableció una reserva estratégica nacional de Bitcoin mediante legislación; los fondos de pensiones de varios estados han invertido en Bitcoin; el presidente de la SEC declaró públicamente que en dos años se vincularán las acciones estadounidenses a la blockchain; incluso la Bolsa de Nueva York (NYSE) anunció planes para lanzar su propia plataforma de trading de criptomonedas.

Entonces, la pregunta es: ¿Por qué, después de que Bitcoin haya obtenido tanto respaldo político y de capital, su rendimiento ha sido tan decepcionante justo cuando los metales preciosos y el mercado de valores alcanzan nuevos máximos?

Cuando los inversores en criptomonedas ya están acostumbrados a mirar los precios de las acciones estadounidenses en el premercado para juzgar las subidas y bajadas del mercado de criptomonedas, ¿por qué Bitcoin no sube junto con ellos?

¿Por qué Bitcoin es tan débil?

Indicador adelantado

Bitcoin es el «indicador adelantado» de los activos de riesgo globales, como Raoul Pal, fundador de Real Vision, ha mencionado repetidamente en sus artículos. Debido a que el precio de Bitcoin está puramente impulsado por la liquidez global, y no está directamente afectado por los informes financieros o las tasas de interés de un país específico, sus fluctuaciones suelen adelantarse a las de los principales activos de riesgo, como el índice Nasdaq.

Según datos de MacroMicro, los puntos de inflexión del precio de Bitcoin han liderado en múltiples ocasiones los del índice S&P 500 en los últimos años. Por lo tanto, una vez que el impulso alcista de Bitcoin, como indicador líder, se estanca y no puede alcanzar nuevos máximos, esto constituye una fuerte señal de advertencia de que el impulso alcista de otros activos también podría estar agotándose.

Contracción de la liquidez

En segundo lugar, el precio de Bitcoin, hasta el día de hoy, todavía está altamente correlacionado con la liquidez neta global en dólares. Aunque la Fed bajó las tasas de interés en 2024 y 2025, la contracción cuantitativa (QT) iniciada en 2022 sigue extrayendo liquidez del mercado sin parar.

Que Bitcoin alcanzara nuevos máximos en 2025 se debió más a que la aprobación de los ETF trajo nuevos fondos, pero esto no cambió la situación macroeconómica fundamental de liquidez global ajustada. La lateralización de Bitcoin es una reacción directa a esta realidad macro. En un entorno general de escasez de dinero, es difícil que inicie un superciclo alcista.

Y la segunda mayor fuente de liquidez global, el yen japonés, también comenzó a ajustarse. El Banco de Japón elevó en diciembre de 2025 su tasa de interés de política monetaria a corto plazo al 0,75%, el nivel más alto en casi 30 años. Esto impacta directamente una importante fuente de financiamiento para los activos de riesgo globales durante las últimas décadas: el carry trade con yen. Los datos históricos muestran que desde 2024, los tres aumentos de tasas del Banco de Japón estuvieron acompañados de caídas de más del 20% en el precio de Bitcoin. La contracción simultánea de la Fed y el Banco de Japón ha empeorado la situación del entorno de liquidez global.

Conflictos geopolíticos

Finalmente, los potenciales «cisnes negros» geopolíticos mantienen los nervios del mercado continuamente tensos, y una serie de acciones internas y externas de Trump a principios de 2026 han llevado esta incertidumbre a nuevas cotas.

A nivel internacional, las acciones del gobierno de Trump están llenas de imprevisibilidad. Desde la intervención militar en Venezuela, capturando a su presidente (sin precedentes en la historia moderna de las relaciones internacionales), hasta una guerra con Irán nuevamente al borde del estallido; desde intentar comprar por la fuerza Groenlandia, hasta emitir nuevas amenazas arancelarias contra la UE. Esta serie de comportamientos unilateralistas agresivos está exacerbando全面mente las contradicciones entre las grandes potencias.

Y dentro de Estados Unidos, sus medidas han generado una profunda preocupación pública sobre una crisis constitucional. No solo propuso cambiar el nombre del «Departamento de Defensa» a «Departamento de Guerra», sino que también ha ordenado a las tropas en activo que se preparen para un posible despliegue interno.

Estas acciones, combinadas con sus comentarios sugiriendo arrepentimiento por no haber usado la fuerza militar antes y su negativa a aceptar una derrota en las elecciones de medio término, hacen que la preocupación pública sea cada vez más clara: ¿se negará a aceptar una derrota en las elecciones de medio término y usará la fuerza para permanecer en el poder? Estas especulaciones y la alta presión ya están exacerbando las contradicciones internas en EE.UU., y actualmente las protestas en varios lugares muestran signos de expansión.

Esta normalización del conflicto está arrastrando al mundo a una «zona gris» entre la guerra local y una nueva Guerra Fría. Una guerra caliente全面 tradicional tenía caminos y expectativas de mercado relativamente claros, e incluso venía acompañada de estímulos monetarios («rescates»).

El poder destructivo de estos conflictos locales radica en su极强的 incertidumbre, llena de «desconocido desconocido» (unknown unknowns). Para los mercados de capitales de riesgo, que dependen高度 de expectativas estables, esta incertidumbre es fatal, ya que aumenta显著mente la prima de riesgo del mercado. Cuando los grandes capitales no pueden discernir la dirección futura, la opción más racional es aumentar las tenencias de efectivo, mantenerse al margen y observar, en lugar de asignar fondos a activos de alto riesgo y alta volatilidad.

¿Por qué no caen otros activos?

En marcado contraste con el letargo del mundo cripto, desde 2025, los mercados de metales preciosos, acciones estadounidenses, acciones chinas, etc., han experimentado subidas por turnos. Pero el alza en estos mercados no se debe a una mejora general de los fundamentos macroeconómicos y de liquidez, sino a rallys estructurales impulsados por la voluntad soberana y las políticas industriales en el contexto del juego entre grandes potencias.

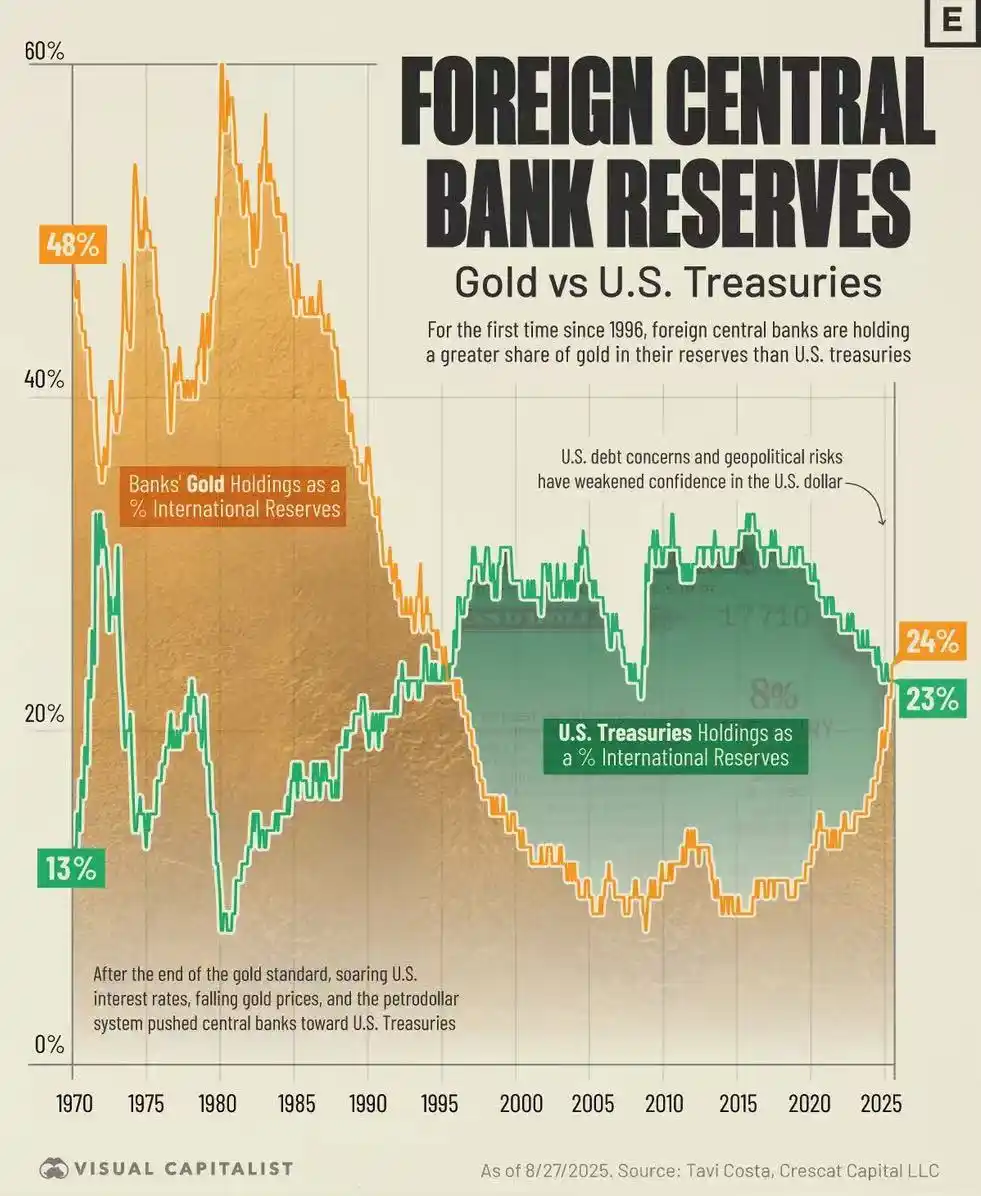

La subida del oro es una reacción de los estados soberanos al orden internacional existente, cuya raíz se encuentra en las grietas de credibilidad del sistema del dólar. La crisis financiera global de 2008 y la congelación de las reservas de divisas de Rusia en 2022 rompieron por completo el mito de que el dólar y los bonos del Tesoro estadounidense son activos de reserva最终 «libres de riesgo». En este contexto, los bancos centrales globales se han convertido en «compradores insensibles al precio». Compran oro no para ganar dinero a corto plazo, sino para encontrar un medio终极 de almacenar valor que no dependa del crédito de ningún soberano.

Los datos del Consejo Mundial del Oro muestran que en 2022 y 2023, las compras netas de oro de los bancos centrales globales superaron las 1000 toneladas durante dos años consecutivos, estableciendo un récord histórico. El principal impulsor de esta subida del oro ha sido el poder oficial, no las fuerzas especulativas del mercado.

La subida del mercado de valores es una manifestación de las políticas industriales nacionales. Ya sea la estrategia de «Nacionalización de la IA» de EE.UU. o la política de «Autonomía Industrial» de China, son fuerzas estatales las que intervienen深度mente y dirigen el flujo de capital.

En el caso de Estados Unidos, a través de la Ley de Chips y Ciencia, la industria de la inteligencia artificial ha sido elevada a la altura estratégica de seguridad nacional. El capital fluye明显mente desde las grandes acciones tecnológicas hacia acciones de pequeña y mediana capitalización con mayor potencial de crecimiento y que se alinean con las directrices políticas.

En el mercado bursátil chino A, el capital también se concentra高度 en áreas estrechamente relacionadas con la seguridad nacional y la modernización industrial, como la «信创» (tecnología de la información innovadora) y la «国防军工» (defensa nacional e industria militar). La lógica de valoración de este rally impulsado con fuerza por el gobierno tiene天然mente una brecha difícil de salvar con la liquidez puramente market-driven de Bitcoin.

¿Se repetirá la historia?

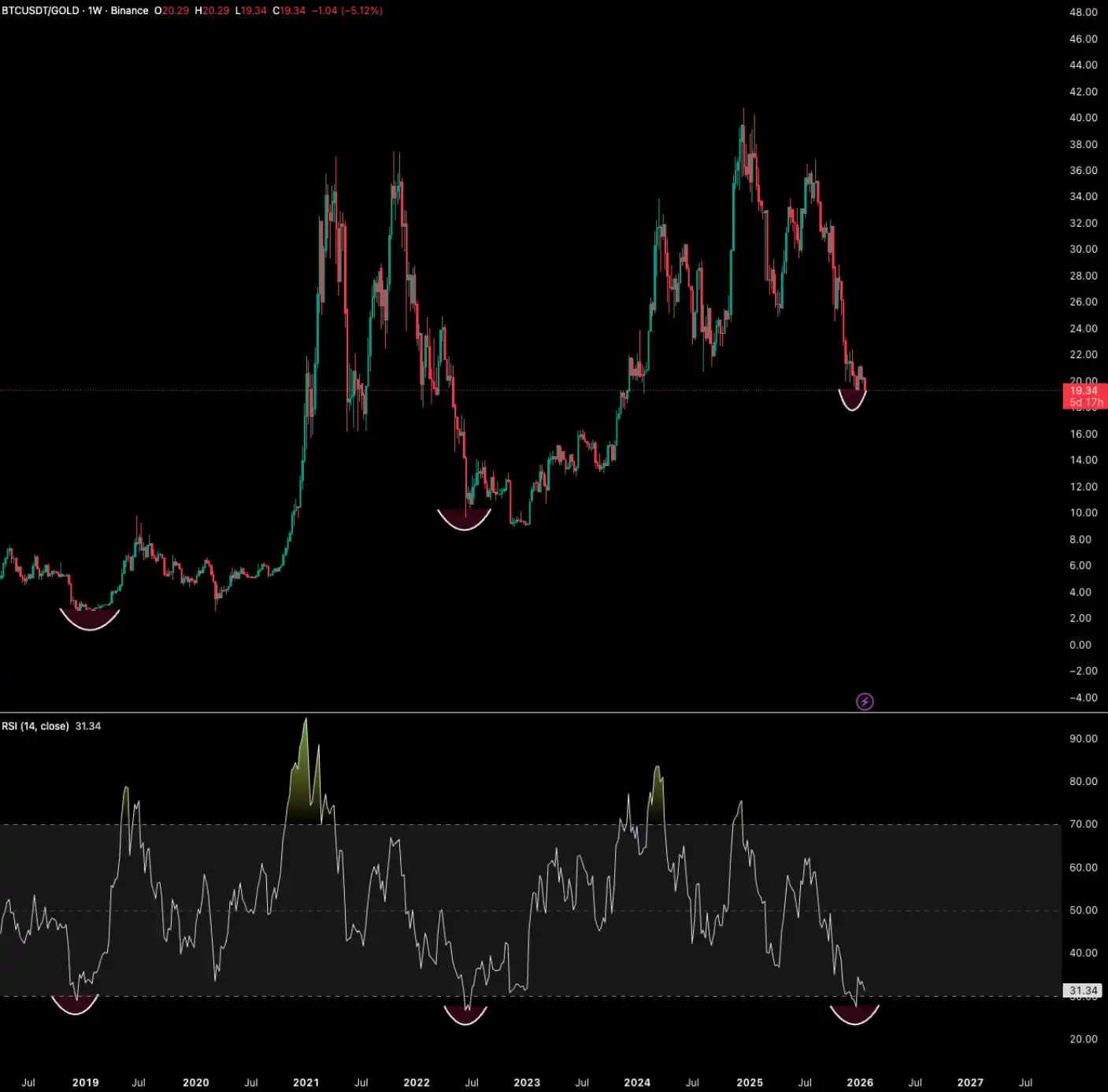

Históricamente, no es la primera vez que Bitcoin muestra un rendimiento divergente de otros activos. Y cada vez que ocurre esta divergencia,最终mente termina con un fuerte rebote de Bitcoin.

Históricamente, el RSI (Índice de Fuerza Relativa) de Bitcoin frente al oro ha caído por debajo de 30, indicando una condición de sobreventa extrema, en 4 ocasiones: 2015, 2018, 2022 y 2025. Cada vez que Bitcoin estaba极度mente infravalorado frente al oro, presagiaba un fuerte rebote posterior.

En 2015, hacia el final del mercado bajista, el RSI de Bitcoin frente al oro cayó por debajo de 30, lo que posteriormente inició el superciclo alcista de 2016-2017.

En 2018, durante el mercado bajista, Bitcoin cayó más del 40%, mientras el oro subió casi un 6%. Tras caer el RSI por debajo de 30, Bitcoin inició un rebote de más del 770% desde los mínimos de 2020.

En 2022, durante el mercado bajista, Bitcoin cayó casi un 60%. Tras caer el RSI por debajo de 30, Bitcoin experimentó una fuerte recuperación en 2024 y principios de 2025, superando nuevamente al oro.

A finales de 2025 hasta ahora, somos testigos por cuarta vez de esta señal histórica de sobreventa. El oro se disparó un 64% en 2025, y el RSI de Bitcoin frente al oro cayó nuevamente en territorio de sobreventa.

¿Aún se puede perseguir la subida de otros activos?

En medio del bullicio del «ABC», vender轻易mente activos crypto para perseguir la subida de otros mercados que actualmente parecen más prósperos, podría ser una decisión peligrosa.

Cuando las acciones de pequeña capitalización estadounidenses comienzan a liderar las ganancias, históricamente suele ser la última juerga antes del agotamiento de la liquidez al final de un ciclo alcista. El índice Russell 2000 ha subido más del 45% desde los mínimos de 2025, pero la mayoría de sus componentes tienen una rentabilidad relativamente baja y son muy sensibles a los cambios en las tasas de interés. Si la política monetaria de la Fed no cumple con las expectativas, la fragilidad de estas empresas se hará evidente de inmediato.

En segundo lugar, el fervor por el sector de la IA está mostrando características típicas de una burbuja. Tanto la encuesta de Deutsche Bank como las advertencias de Ray Dalio, fundador de Bridgewater, señalan la burbuja de la IA como el mayor riesgo del mercado en 2026. Las valoraciones de compañías estrella como Nvidia y Palantir ya han alcanzado niveles históricamente altos, y su crecimiento de ganancias能否支撑估值 tan elevadas está siendo cada vez más cuestionado. Un riesgo más profundo radica en que el enorme consumo energético de la IA podría desencadenar una nueva ronda de presiones inflacionarias, lo que obligaría a los bancos centrales a endurecer la política monetaria, pinchando la burbuja de activos.

Según la encuesta de enero de Bank of America a gestores de fondos, el optimismo de los inversores globales actualmente alcanza su nivel más alto desde julio de 2021, y las expectativas de crecimiento global se disparan. La proporción de efectivo en cartera cayó a un mínimo histórico del 3,2%, y las medidas de protección contra una corrección del mercado están en su nivel más bajo desde enero de 2018.

Por un lado, activos soberanos disparados, un sentimiento de inversores普遍mente optimista; por el otro, conflictos geopolíticos que se intensifican.

En este contexto general, el «estancamiento» de Bitcoin no es simplemente un caso de «rendir menos que el mercado». Es más bien una señal de alerta sobria, una advertencia提前 de riesgos mayores en el futuro, y también una acumulación de fuerzas para un cambio narrativo más宏大的.

Para los verdaderos inversionistas a largo plazo, este es precisamente el momento de poner a prueba las convicciones, resistir las tentaciones y prepararse para las crisis y oportunidades venideras.