Autor: Nico

Traducción: Jiahuan, ChainCatcher

Los bancos digitales de stablecoins son la próxima frontera principal de adopción minorista, y las divisas (Forex/FX) se están convirtiendo en su componente central.

Tether y Circle han pasado más de una década construyendo liquidez, canales de distribución y efectos de red alrededor de USDT y USDC, algo extremadamente difícil de replicar para los nuevos emisores de stablecoins de divisas.

En lugar de competir emitiendo stablecoins de divisas al contado, un camino mejor es el forex sintético: los usuarios mantienen USDT/USDC subyacentes, mientras que el saldo de su cuenta se contabiliza en su moneda local preferida.

Los bancos digitales de stablecoins están trascendiendo al nicho nativo de las criptomonedas, revolucionando la forma en que consumidores y empresas de todo el mundo realizan transacciones. Solo en el último año, ha fluido alrededor de 60 mil millones de dólares en capital riesgo hacia esta frontera.

Sin embargo, dada la infraestructura actual de divisas en cadena, los bancos digitales de stablecoins son esencialmente bancos con cuentas en dólares. Esta limitación alberga una gran oportunidad, ya que a nivel mundial, del 95% al 99% de la contabilidad no se realiza en dólares.

Crecimiento de 24 veces en menos de un año

Una persona inteligente de Tether me dijo una vez que diversificar la base de tenedores era una de las tres principales métricas de éxito para la empresa. Una estructura de tenedores dominada por ballenas introduce una volatilidad innecesaria en el Valor Total Bloqueado (TVL) del USDT.

Todos los emisores de stablecoins quieren ganar a minoristas y empresas que los usen para transacciones diarias y banca, no atraer a más traders y ballenas.

En resumen, es mucho mejor que mil millones de personas tengan 10 USDT cada una, que una ballena tenga 100 mil millones.

Los bancos digitales de stablecoins ofrecen una gran oportunidad para que las stablecoins lleguen al público minorista y empresarial diario. Más allá del trading, el público masivo experimentará la conveniencia y superioridad de las stablecoins como moneda para pagos, ahorro e inversión, trascendiendo así el caso de uso de trading que actualmente domina el tamaño de las stablecoins.

La velocidad a la que despegan estos bancos: el gasto con tarjetas cripto en 2025 se disparó un 525%, de 14.6 millones de dólares a 91.3 millones, liderado por EtherFi con 55.4 millones.

Ayer, el gasto diario de la tarjeta de @ether_fi superó los 3.7 millones de dólares. Esto equivale a un gasto anualizado en stablecoins de 1.35 mil millones de dólares, 24 veces más que el año pasado.

Cuando algo crece 24 veces en menos de un año, hay que prestarle atención. Además, @ether_fi lanzó su producto en euros la semana pasada. Lo explicaré con más detalle más adelante.

El stablecoin del banco digital es un nuevo campo de batalla, y aún no hay un claro líder. Desde 2018, el stablecoin con mayor liquidez para conversión a fiat y amplia aceptación en exchanges centralizados se consideraba el mejor y capturaba el mayor espacio de crecimiento.

¿Cómo ganar esta nueva batalla? ¿Qué tipo de stablecoin es realmente adecuado para la banca digital?

Por qué es importante el forex de stablecoins

Históricamente, ningún banco digital de una sola moneda ha logrado validación del mercado. Los grandes gigantes fintech como @Wise, @Revolut, @airwallex comenzaron siendo todos empresas de forex. Cuando PayPal salió a bolsa en 2002, el forex representaba más del 40% de sus ingresos.

Transferir dinero internacionalmente es mucho más difícil que hacerlo dentro de un país, por lo que estos bancos digitales exitosos tienen la oportunidad de brillar en el forex y establecer el dominio del mercado en corredores de pago específicos o segmentos de consumidores/empresas.

Por lo tanto, si solo tienen cuentas en dólares, los bancos digitales de stablecoins enfrentan importantes obstáculos en su desarrollo y diferenciación, y mucho menos para competir con los bancos digitales fiat existentes. Del 95% al 99% del mundo contabiliza en monedas no estadounidenses.

Actualmente, los bancos digitales de stablecoins no pueden atender a ninguna de esas empresas o consumidores.

600 millones vs 400 mil millones

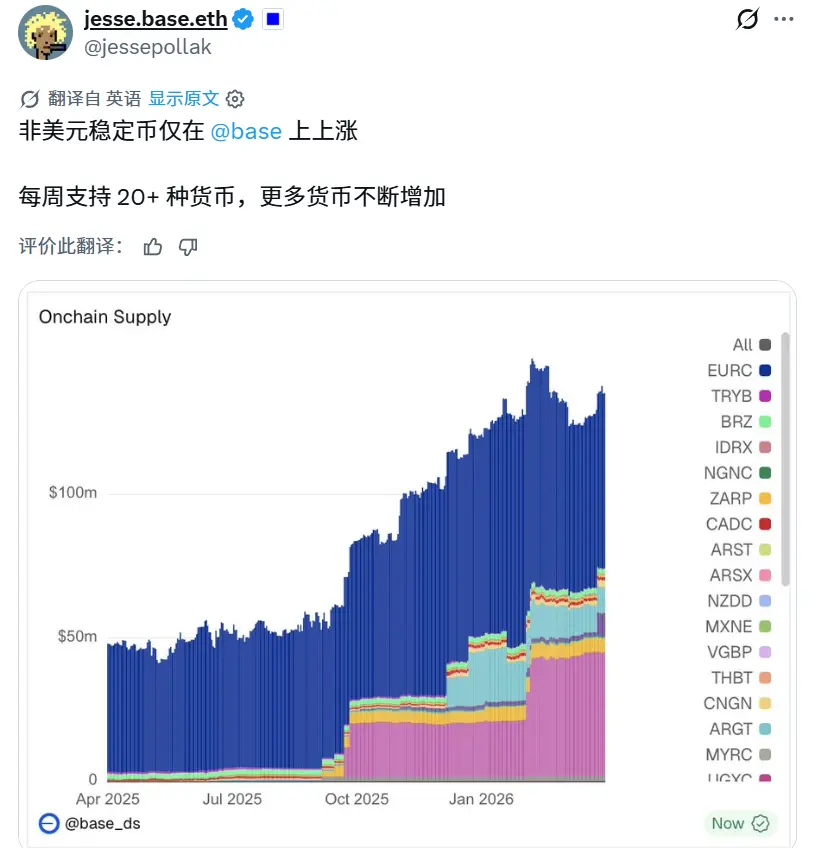

Aunque muchos equipos talentosos y ecosistemas de cadenas (especialmente @base y @CodexFX) han estado observando la oportunidad en forex, la cruda realidad es: la suma total de todos los stablecoins de divisas es una fracción extremadamente pequeña del tamaño de los stablecoins en dólares. Aproximadamente 600 millones frente a 400 mil millones de dólares, una brecha asombrosa de 700 veces.

Si el éxito de @tether nos ha enseñado algo, es que los stablecoins son un negocio con efectos de red extremos. @Tether es el stablecoin de más alta calidad gracias a la enorme red construida a su alrededor.

Dado el TVL limitado de los stablecoins de divisas, desafortunadamente, la mayoría enfrenta las siguientes dificultades:

- La liquidez limitada conduce a anclajes frágiles (por ejemplo, el evento de desanclaje de Paxos Gold el 10 de octubre podría ocurrirle a cualquier stablecoin de divisas con liquidez y TVL limitados; PAXG tiene un TVL de 1.2 mil millones de dólares, casi el triple del tamaño de EURC, el mayor stablecoin de divisas)

- No aceptados por plataformas fintech o exchanges centralizados

- Incluso si son aceptados, la liquidez de los canales de conversión a fiat es muy limitada

- Liquidez limitada para pares de trading importantes (incluyendo con USDT/USDC)

- Prácticamente sin oportunidades de generación de rendimiento

- La regulación y las licencias son extremadamente complejas en diferentes regiones

- Lo más importante: los bancos digitales de stablecoins y el ecosistema fintech en general tienen dificultades para adoptarlos antes de que alcancen cierta escala, debido a mecanismos de anclaje no probados suficientemente. Es un problema del huevo y la gallina que puede llevar mucho tiempo y muchos recursos resolver.

¿Qué es un stablecoin de alta calidad?

Un stablecoin de banco digital excepcional debe sobresalir en todos los siguientes aspectos:

- Liquidez de los canales de conversión a fiat

- Estabilidad de anclaje fuerte, independiente de la liquidez del mercado general

- Oportunidades de generación de rendimiento

- Liquidez de los principales pares de trading

- Amplia aceptación en CeFi, TradFi y en pagos

- Fuerte presencia en cadenas de bajo coste de gas

- Reconocimiento de marca y nombre del token

La respuesta de las finanzas tradicionales

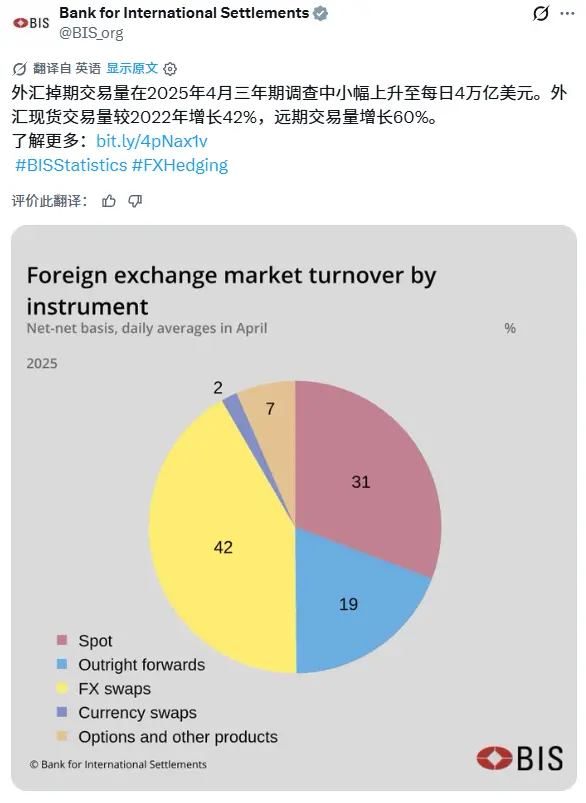

Según el Banco de Pagos Internacionales (BIS), solo alrededor del 31% del volumen de forex global proviene del trading al contado (spot), mientras que aproximadamente el 69% proviene del mercado de derivados. Esto muestra que el mercado moderno de divisas está impulsado principalmente por exposiciones sintéticas, coberturas y actividades de financiamiento, no por la conversión de moneda física.

Por eso, los swaps de divisas liquidan un valor nominal de 4 billones de dólares diarios.

Una de las herramientas de forex no spot más importantes es el Contrato a Plazo Sin Entrega (NDF): es un contrato a plazo de divisas liquidado en efectivo, sin entrega física de moneda. Las contrapartes no entregan la moneda subyacente, sino que solo liquidan la diferencia de ganancias/pérdidas, generalmente en dólares.

Los NDF son especialmente comunes cuando: la convertibilidad de la moneda es restringida, el acceso offshore está fragmentado, o la liquidez offshore es insuficiente para una entrega física eficiente, lo que hace que la exposición sintética liquidada en dólares sea operativamente más fácil que obtener y liquidar directamente la moneda local.

Ejemplo:

- Una empresa quiere exposición al franco suizo (CHF) en los próximos 3 meses.

- En lugar de obtener y liquidar francos físicos, contrata un NDF de CHF, manteniendo efectivamente dólares mientras su cuenta se valora en francos.

- Al vencimiento, solo se intercambia la diferencia de ganancias/pérdidas, valorada en dólares, en comparación con la tasa acordada.

Muchas estructuras NDF modernas también están valoradas a mercado (Mark-to-Market, MtM), es decir, las ganancias/pérdidas no realizadas se garantizan o liquidan periódicamente durante la vida del contrato, reduciendo el riesgo de contraparte y mejorando la eficiencia del capital.

Un NDF valorado a mercado puede efectivamente mantener una cuenta con fondos subyacentes en dólares, pero valorar económicamente el saldo y las ganancias/pérdidas en otra moneda.

La solución óptima para forex en cadena: NDF, no spot

Para monedas que carecen de liquidez spot profunda o eficiente, los NDF valorados a mercado son una solución robusta, ampliamente utilizada en finanzas tradicionales para pares como USD/CHF, USD/KRW, USD/INR, USD/BRL y USD/TWD.

Empresas, bancos e inversores offshore los utilizan comúnmente para obtener exposición sintética a divisas sin necesidad de entrega física de moneda local.

El ecosistema cripto enfrenta problemas estructurales similares:

- No todos los pares de divisas tienen liquidez spot profunda

- Mantener un stablecoin de moneda local completamente garantizado es operativamente muy difícil

Por lo tanto, las estructuras NDF valoradas a mercado son muy adecuadas para sistemas de forex nativos de cripto.

Los usuarios pueden:

- Mantener completamente sus fondos como USDT/USDC

- Simultáneamente, vender sintéticamente dólares y comprar divisas extranjeras a través de una estructura NDF valorada a mercado

- Convertir efectivamente el valor de la cuenta y las ganancias/pérdidas a la moneda objetivo sin salir de la red de liquidación en dólares

Las ventajas incluyen:

- Anclaje fuerte basado en oráculos: La exposición sigue tasas de referencia de forex confiables, sin depender de una liquidez spot local fragmentada.

- Conservación de la red y el rendimiento del stablecoin en dólares: Los usuarios continúan manteniendo USDT/USDC, pudiendo acceder a la liquidez en cadena más profunda y oportunidades de rendimiento.

- Liquidez y canales superiores: USDT/USDC tienen los canales globales de conversión a fiat, integración en exchanges y liquidez de trading más fuertes en todo el mercado cripto.

- Escalabilidad entre monedas: Se puede admitir sintéticamente cualquier moneda con un oráculo de dólares confiable, sin necesidad de construir infraestructura bancaria local, custodia local o reservas de bonos soberanos como los emisores de stablecoins fiat tradicionales.

- Eficiencia de capital: Solo requiere liquidar o garantizar periódicamente las diferencias de ganancias/pérdidas en forex, en lugar de realizar una conversión spot completa.

Esto refleja perfectamente cómo opera hoy el mercado de divisas institucional fuera de cadena: superponiendo exposiciones sintéticas y transferencias de riesgo liquidadas en efectivo sobre el sistema dominante de financiamiento y garantía en dólares.

Forex NDF en cadena, ¿quién lo usará?

Una narrativa simple o pensar que "el forex es obviamente el siguiente paso" no funcionará. Los detalles importan, y construir un stablecoin de divisas con un TVL de nueve a doce cifras (es decir, cientos de millones a cientos de miles de millones de dólares) es increíblemente difícil.

Los equipos que se dirigen en esta dirección no pueden esperar que los tenedores simplemente acudan en masa cuando el producto se lance. En @SupernovaLabs_, somos extremadamente claros en tres preguntas simples:

- Quiénes son sus tenedores

- Por qué lo mantendrían

- Cómo se lo distribuyen

1. Bancos digitales, custodios, monederos: las cuentas multimoneda son una necesidad

Los depósitos totales son la métrica más importante para cualquier banco digital y cadena de stablecoins. Sin infraestructura de forex nativa, las empresas multinacionales no pueden mantener cómodamente su capital operativo en cadena y se ven obligadas a devolver los fondos a sus sistemas bancarios locales.

Por lo tanto, muchos bancos digitales de stablecoins y cadenas corren el riesgo de convertirse en meros conductos de tránsito, en lugar de verdaderos sistemas operativos financieros.

La infraestructura NDF valorada a mercado cambia este panorama.

Los bancos digitales de stablecoins, custodios, monederos y plataformas de pago pueden integrar la API de @SupernovaLabs_ para ofrecer servicios de valoración en divisas sintéticas directamente sobre la red de stablecoins en dólares. Para el usuario final, la experiencia se convierte en un simple cambio:

- Cambiar la moneda de valoración de la cuenta de dólares a euros, francos suizos, dólares de Singapur, dólares de Hong Kong, etc.

- O mantener saldos valorados en múltiples monedas dentro de una sola cuenta

- Mientras que la infraestructura subyacente de liquidación, garantía y liquidez sigue siendo USDT/USDC

Los bancos digitales de stablecoins, custodios y monederos tienen incentivos altamente alineados con los NDF valorados a mercado:

- Desbloquear canales de adquisición de usuarios internacionales

- Aumentar los depósitos y saldos retenidos

- Reducir la salida de fondos hacia los sistemas bancarios tradicionales

- Admitir cuentas multimoneda para diferenciarse en la competencia

Por lo tanto, las empresas multinacionales o usuarios individuales pueden:

- Mantener completamente los fondos en cadena

- Mantener el acceso a la liquidez y rendimiento profundo de los stablecoins en dólares

- Al mismo tiempo, mantener exposición a divisas extranjeras económicamente a través del mercado de forex sintético

El producto se beneficia de un macro favorable: el dólar se ha depreciado aproximadamente un 10-12% frente al euro en el último año, lo que aumenta la demanda de valoración en no dólares, mientras los usuarios aún pueden mantener sus fondos en canales de stablecoins en dólares.

2. Rendimiento por carry trade de divisas: escala y estabilidad mucho mayores que Ethena

Los derivados de divisas también se utilizan ampliamente para el carry trade, una de las estrategias macro más grandes del mundo. El ejemplo clásico es el carry trade del yen:

- Tomar prestado en yenes de bajo rendimiento

- Comprar una moneda de alto rendimiento, como el real brasileño (BRL)

- Ganar la diferencia de tasas de interés, el "carry"

Las tasas del real brasileño a menudo están en el rango del 10%+, convirtiéndola en una de las monedas de carry favoritas de los fondos de cobertura y los inversores macro. Estas operaciones generalmente se implementan a través de NDF, forwards y swaps de divisas, no mediante conversión spot.

En comparación con productos de trading de bases cripto como @ethena:

- El carry de divisas está vinculado a diferenciales de tasas de interés soberanas, no a las tasas de financiamiento del mercado cripto

- El tamaño del mercado es significativamente mayor y más institucionalizado

- La capacidad es mucho más profunda debido a la escala masiva del mercado global de derivados de divisas

- Los rendimientos suelen ser más bajos que los picos del trading de bases cripto, pero históricamente son más estables y escalables

Esto crea una gran oportunidad para bóvedas de carry de divisas en cadena:

- Los usuarios mantienen USDT/USDC como garantía

- Obtienen exposición sintética a divisas extranjeras a través de NDF valorados a mercado

- Ganan rendimiento de carry de divisas soberanas en cadena sin salir de los canales de stablecoins en dólares

3. Pagos globales empresariales: Stripe ya validó este camino

En el último año, @Stablecoin permitió a los clientes empresariales recibir fiat en euros, pesos mexicanos, reales brasileños, pesos colombianos, libras esterlinas, y convertir automáticamente los fondos a USDC.

Sin embargo, actualmente el forex solo se puede recibir en cadena, no mantenerlo en cadena. Para empresas que gestionan o contabilizan en monedas como el franco suizo o el dólar de Singapur, esto significa que aún necesitan retirar fondos a sus redes bancarias locales.

Esta limitación es particularmente aguda al atender a empresas globales, que es exactamente lo que @tempo está impulsando activamente para la adopción y expansión.

Stripe ofrece soporte de cobertura forex estilo NDF para sus pagos globales en fiat. Si un comerciante desea liquidar en Moneda A y un cliente paga en Moneda B, el comerciante puede cubrir su exposición al forex dentro de un período establecido y ofrecer al cliente un precio estable, bloqueado y en moneda local.

API de forex NDF de Stripe para pagos en fiat

Los pagos con stablecoins pueden aplicar un modelo similar en cadena: los usuarios continúan manteniendo y utilizando stablecoins en dólares para las transacciones, mientras que los comerciantes o monederos pueden cubrir sintéticamente su exposición a la moneda local preferida, sin depender de la liquidez spot de forex o de la emisión de stablecoins locales.

Quiero destacar cuán asombrosos son los márgenes del producto forex de Stripe. Aunque atiende principalmente flujos de pago empresariales y minoristas altamente predecibles y no especulativos, el producto aún cobra alrededor de 20 puntos básicos por transacción.

Anualizado, esto equivale a un costo de cobertura de aproximadamente el 73%, una tasa de extracción extremadamente alta para la transferencia de riesgo forex.

Esto no solo habla de la rentabilidad del negocio, sino también de la extrema insensibilidad al precio de los usuarios cuando se enfrentan a pagos globales sin problemas y a la certeza del tipo de cambio.

Sin estabilidad de tasas, la economía en cadena no puede funcionar

En @SupernovaLabs_, estamos comprometidos a llevar la estabilidad de tasas a la cadena, impulsando a DeFi hacia su próxima fase de institucionalización, construyendo infraestructura financiera a nivel de sistema operativo que sirva no solo a los nativos de cripto, traders y ballenas, sino también a empresas y usuarios minoristas cotidianos.

Comenzamos con swaps de tasas de interés, liquidando más de 5 mil millones de dólares en volumen nominal, sirviendo a los principales prime brokers y prestatarios institucionales de pila completa.

El forex NDF es un área que nos entusiasma profundamente porque creemos que desbloqueará la próxima fase del volumen de transacciones financieras en cadena y la adopción global de stablecoins.

Así como los exchanges centralizados dieron forma al panorama actual de los stablecoins, los bancos digitales levantarán la próxima ola y llevarán la adopción al nivel de billones de dólares.

Dentro de cinco años, el mercado de stablecoins actual de aproximadamente 350 mil millones de dólares puede parecer insignificante en comparación con los potenciales billones de dólares que podrían surgir de los bancos digitales de stablecoins y las cuentas financieras globales en cadena.

El forex será una parte central de esta expansión, y nuestro objetivo es construir la capa de infraestructura que capture completamente este crecimiento.