Autor: Silvio

Compilado por: Saoirse, Foresight News

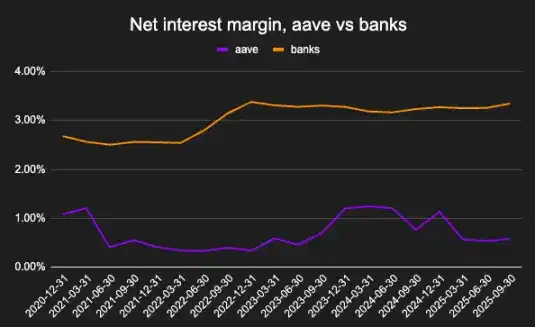

Un dólar depositado en un banco genera 10 veces más ganancias que la misma cantidad en USDC en Aave. Este fenómeno parece desfavorable para el sector de préstamos DeFi, pero en realidad refleja más las características estructurales del mercado actual de criptomonedas que el potencial a largo plazo del crédito en cadena.

El margen de interés neto es un indicador de la rentabilidad de los depósitos. Bancos bajo FIDC, Aave bajo Blockworks.

Este artículo explorará los siguientes temas: la aplicación práctica actual de los protocolos de préstamo, las razones estructurales por las que su rentabilidad es menor que la de los bancos, y cómo esta situación podría cambiar a medida que el negocio crediticio se desvincula gradualmente del ciclo de apalancamiento nativo de las criptomonedas.

El papel del crédito en cadena

Mi primer trabajo implicaba analizar carteras bancarias y evaluar la solvencia de los prestatarios. Los bancos canalizan fondos crediticios a empresas reales, y su margen de beneficio está directamente relacionado con la macroeconomía. Del mismo modo, analizar a los prestatarios en protocolos de finanzas descentralizadas (DeFi) ayuda a comprender el papel que desempeña el crédito en la economía en cadena.

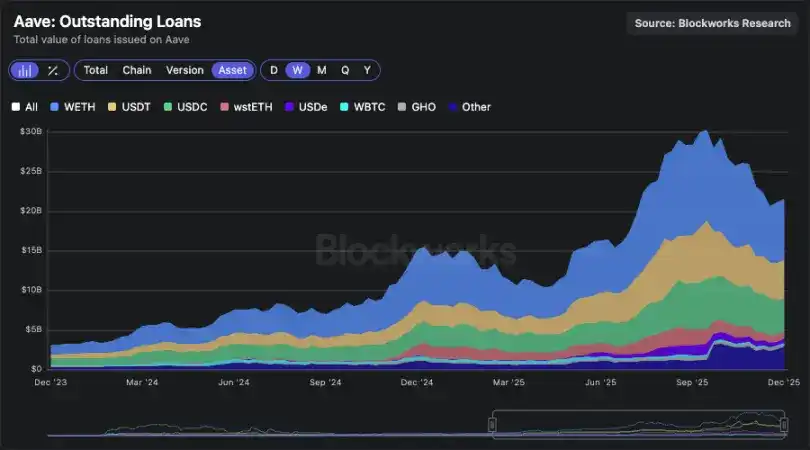

Gráfico de datos de préstamos pendientes de Aave

El monto de los préstamos pendientes en Aave ha superado los 20 mil millones de dólares, un logro impresionante. Pero, ¿por qué la gente pide prestado en cadena?

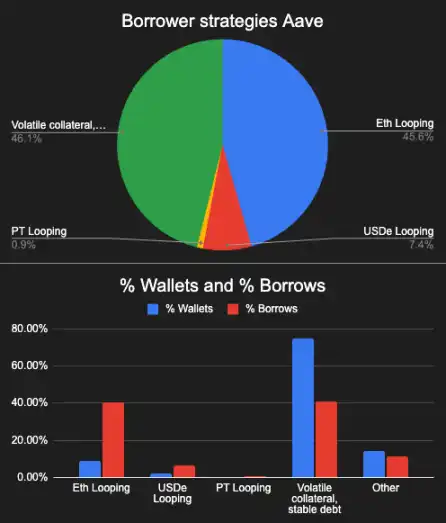

El uso real de los prestatarios en Aave

Las estrategias de los prestatarios se pueden dividir en cuatro categorías:

1. Utilizar ETH que genera intereses como garantía para pedir prestado WETH: El rendimiento del ETH apostado (staked) suele ser mayor que el del WETH, creando una operación de base estructural (esencialmente, "pedir prestado WETH y aún obtener rendimiento"). Actualmente, este tipo de operación representa el 45% del total de préstamos pendientes, y la mayor parte proviene de unas pocas "ballenas". Estas cuentas de billetera suelen estar relacionadas con emisores de ETH apostado (como la plataforma EtherFi) y otros "stakers en ciclo". El riesgo de esta estrategia es que el costo de pedir prestado WETH podría dispararse, lo que rápidamente haría que el índice de salud de la garantía cayera por debajo del umbral de liquidación.

Gráfico supuesto de la tasa de préstamo de WETH: Si la tasa se mantiene por debajo del 2.5%, la operación de base es rentable.

2. Stakers en ciclo con stablecoins y PT: Se puede formar una operación de base similar utilizando activos que generan intereses (como USDe), cuyo rendimiento puede ser mayor que el costo de pedir prestado USDC. Antes del 11 de octubre, esta estrategia de tenencia era muy popular. Aunque estructuralmente atractiva, esta estrategia es muy sensible a los cambios en las tasas de financiación y las políticas de incentivos de los protocolos, lo que explica por qué su escala se contrae rápidamente cuando cambian las condiciones del mercado.

3. Garantía volátil + deuda en stablecoin: Esta es la estrategia más popular entre los usuarios, adecuada para dos necesidades: primero, para aumentar la exposición a criptomonedas mediante apalancamiento, y segundo, para reinvertir las stablecoins prestadas en "minería de liquidez" de alto rendimiento para realizar operaciones de base. Esta estrategia está directamente relacionada con las oportunidades de rendimiento de la minería y es la principal fuente de demanda de préstamos de stablecoins.

4. Otras categorías residuales: Incluyen "garantía estable + deuda volátil" (para apostar contra un activo) y "garantía volátil + deuda volátil" (para operar pares de monedas).

1) Distribución del peso de las estrategias de préstamo por billetera en Aave; 2) Distribución del número de billeteras por estrategia

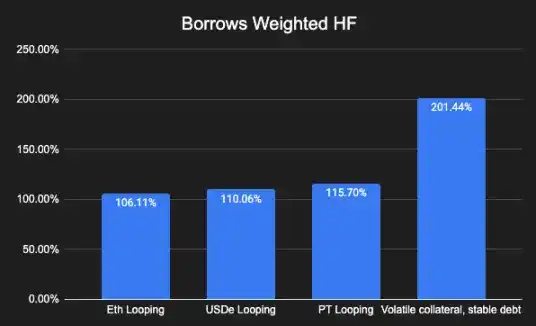

Gráfico del índice de salud de la garantía ponderado por el monto del préstamo

Para cada una de estas estrategias, existe una cadena de valor compuesta por múltiples protocolos: estos protocolos utilizan Aave para integrar el flujo de transacciones y distribuir rendimientos a usuarios minoristas. Hoy en día, esta capacidad de integración es la principal barrera de entrada competitiva en el mercado crediticio de criptomonedas.

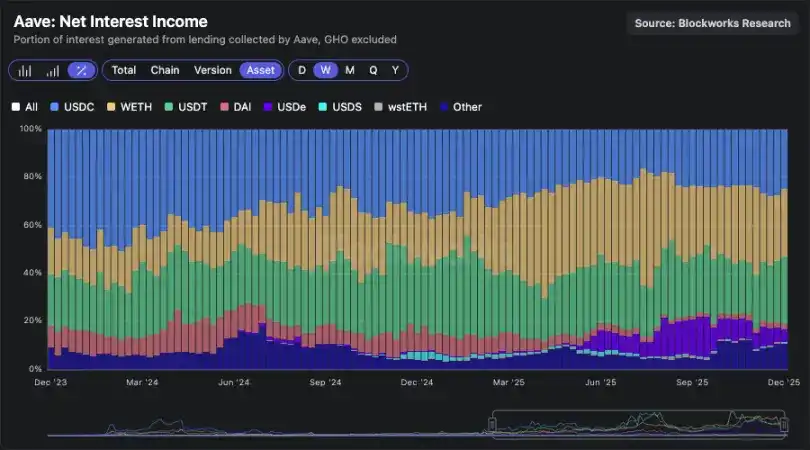

Entre ellas, la estrategia de "garantía volátil + deuda en stablecoin" es la que más contribuye marginalmente a los ingresos por intereses (los ingresos por préstamos de USDC y USDT representan más del 50% de los ingresos totales).

Gráfico de la proporción de ingresos por intereses por tipo de activo

Aunque es cierto que algunas empresas o individuos utilizan préstamos en criptomonedas para financiar operaciones comerciales o gastos de la vida real, la escala de estos usos prácticos es muy limitada en comparación con el uso de "aprovechar el apalancamiento en cadena / arbitraje de diferenciales de rendimiento".

Tres factores clave que impulsan el crecimiento de los protocolos de préstamo:

- Oportunidades de rendimiento en cadena: Como el lanzamiento de nuevos proyectos, minería de liquidez (por ejemplo, actividades de minería en la plataforma Plasma);

- Operaciones de base estructural con liquidez profunda: Como el par ETH/wstETH y las operaciones relacionadas con stablecoins;

- Colaboraciones con grandes emisores: Estas colaboraciones pueden ayudar a abrir nuevos mercados (por ejemplo, la combinación de la stablecoin pyUSD con RWA).

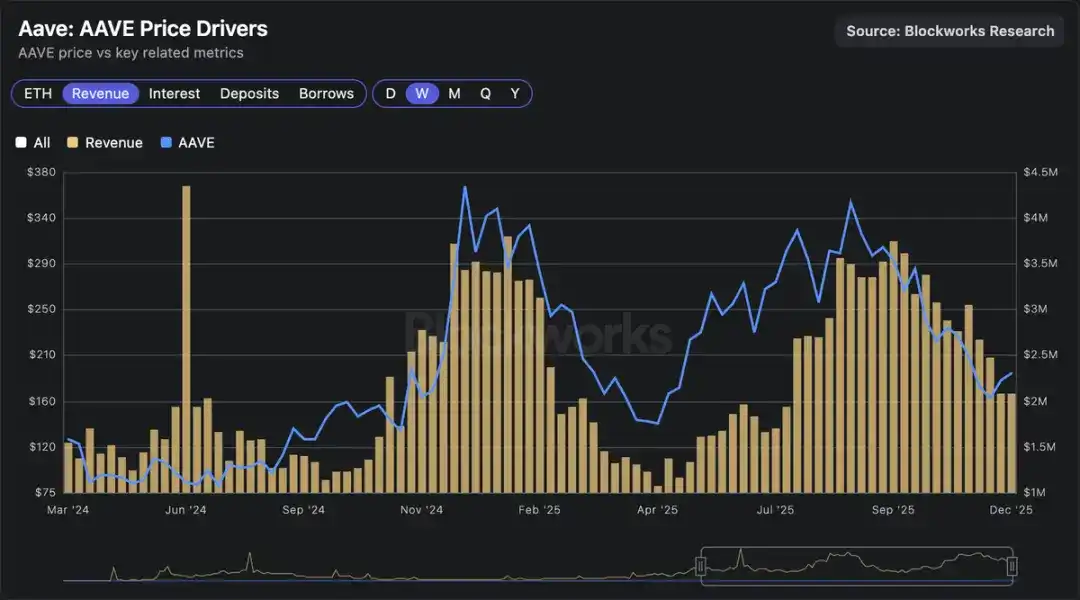

El mercado crediticio está mecánicamente vinculado al "PIB cripto" (correlación Beta), al igual que los bancos son esencialmente un termómetro del "PIB del mundo real". Cuando suben los precios de las criptomonedas, aumentan las oportunidades de rendimiento, se expande la escala de las stablecoins que generan intereses y los emisores adoptan estrategias más agresivas, lo que en última instancia impulsa el crecimiento de los ingresos de los protocolos de préstamo, aumenta las recompras de tokens y hace subir el precio del token Aave.

Gráfico de correlación entre la valoración del mercado crediticio y los ingresos: La valoración del mercado crediticio está directamente relacionada con los ingresos.

Comparación entre bancos y mercado de préstamos en cadena

Como se mencionó anteriormente, 1 dólar en un banco es 10 veces más eficiente en generar ganancias que 1 dólar en USDC en Aave. Algunos podrían ver esto como una señal negativa para los préstamos en cadena, pero en mi opinión, esto es esencialmente el resultado inevitable de la estructura del mercado, por tres razones:

- El costo de financiamiento es más alto en el ámbito cripto: El costo de financiamiento de los bancos se basa en la tasa de referencia de la Fed (inferior al rendimiento de los bonos del Tesoro), mientras que la tasa de depósito para USDC en Aave suele ser ligeramente superior al rendimiento de los bonos del Tesoro;

- Las actividades de transformación de riesgo de los bancos comerciales tradicionales son más complejas y merecen una prima mayor: Los grandes bancos gestionan préstamos no garantizados por miles de millones de dólares a empresas (por ejemplo, financiando la construcción de centros de datos). Esta gestión de riesgos es mucho más difícil que "gestionar el valor de la garantía del staking en ciclo de ETH", por lo que merece mayores rendimientos;

- Entorno regulatorio y poder de mercado: La banca es una industria oligopolística, con altos costos de cambio para los usuarios y barreras de entrada significativas.

Desvinculando el préstamo del "ciclo" de las criptomonedas

Los sectores exitosos de las criptomonedas se han ido desvinculando gradualmente de los altibajos del propio mercado cripto. Por ejemplo, el interés abierto en los mercados de predicción ha seguido creciendo incluso durante las fluctuaciones de precios; lo mismo ocurre con la oferta de stablecoins, cuya volatilidad es mucho menor que la de otros activos del mercado cripto.

Para acercarse más al modo de operar del mercado crediticio en general, los protocolos de préstamo están incorporando gradualmente nuevos tipos de riesgo y garantías, como:

- RWA y acciones tokenizadas;

- Crédito en cadena originado por instituciones fuera de cadena;

- Garantías basadas en acciones o activos del mundo real;

- Suscríptura estructurada mediante puntuaciones de crédito cripto nativas.

La tokenización de activos crea las condiciones para que el negocio crediticio se convierta en el "punto final natural" del espacio cripto. Cuando el negocio crediticio se desvincule del ciclo de precios, su margen de beneficio y valoración también se liberarán de las ataduras del ciclo. Preveo que esta transición comenzará a manifestarse en 2026.