Escrito por: Prathik Desai

Compilado por: Block unicorn

En marzo de este año, OpenAI cerró una función que permitía a los agentes de IA realizar compras en nombre de los usuarios. Desde su lanzamiento, en solo cinco meses, menos de 30 comerciantes de Shopify habían utilizado esta función. La infraestructura de pago en sí no era el problema; el problema era la falta de reglas que garantizaran una experiencia de compra fluida. Qué productos podía comprar un agente, quién cobraba los impuestos sobre las ventas, cómo se identificaba el fraude, quién manejaba las devoluciones: todas estas preguntas no estaban resueltas adecuadamente.

Proporcionar una cartera digital a un agente o construir una infraestructura de pago es relativamente fácil. Pero que un individuo o una empresa pueda utilizar agentes para gastar de manera confiable y regulada no es tan sencillo. Solo la programabilidad y las reglas pueden garantizar un entorno de confianza. Esta falta de gobernanza a nivel de control representa una oportunidad para la economía de agentes.

El año pasado, los agentes de IA procesaron 176 millones de transacciones por un total de 73 millones de dólares. Aunque esta cifra parece insignificante ahora, McKinsey predice que para 2030, los agentes de IA facilitarán entre 3 y 5 billones de dólares en transacciones comerciales de consumo a nivel mundial.

Las empresas que construyen este sistema económico están compitiendo por controlar la capa de gobernanza, que incluye los controles de gasto, las verificaciones de identidad y la aplicación de políticas, todo lo cual determina qué agentes tienen autoridad para administrar presupuestos.

Hoy, analizaremos quién está construyendo la capa bancaria para los robots y qué beneficios pueden obtener aquellos que dominen esa capa.

¿Por qué tener una arquitectura de múltiples capas?

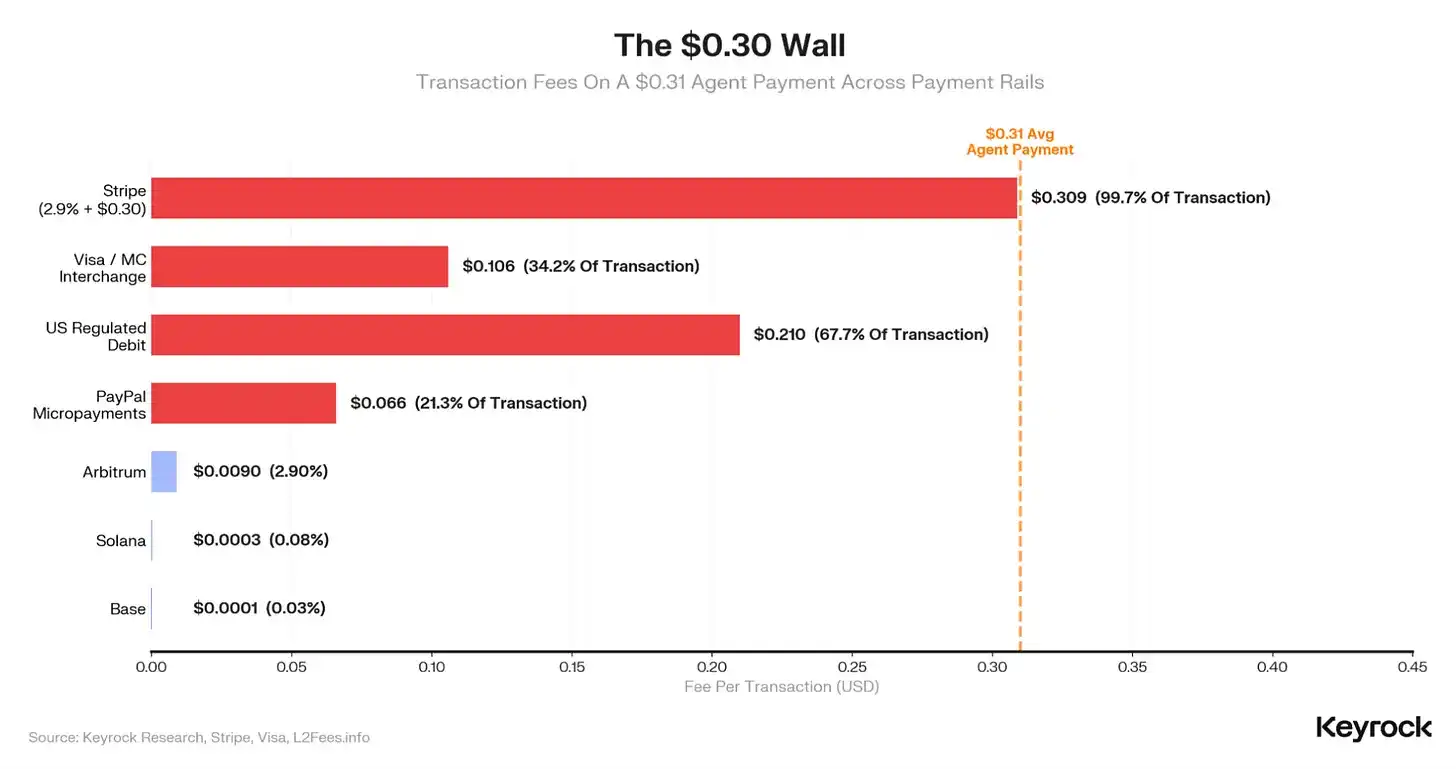

La economía de procesar pagos de agentes es muy baja. En los últimos 12 meses, el pago promedio de un agente de IA fue de solo 31 centavos.

Piensen cuánto beneficio queda para quienes procesan transacciones en múltiples capas en segundo plano con un pago de 31 centavos. El precio estándar de Stripe es una tarifa del 2.9% más 30 centavos fijos, dejando al comerciante con menos de una décima de centavo. Las tarifas de intercambio de Visa se llevarían otro tercio. Por otro lado, un sistema de pago con stablecoin en una capa 2 (Layer-2) procesaría la misma transacción por solo 0.0001 dólares.

Estos factores económicos justifican el uso de criptomonedas en la capa de liquidación.

La infraestructura de pago en la capa de liquidación está en gran parte resuelta. El protocolo x402 de Coinbase procesó la gran mayoría de las 176 millones de transacciones del año pasado, y actualmente alrededor de 3900 comerciantes aceptan pagos de agentes. Stripe y Tempo desarrollaron conjuntamente un protocolo competidor, el Protocolo de Pago para Máquinas (MPP), lanzado en marzo, que se integra con más de 100 servicios. Google, Visa y Mastercard también lanzaron productos de pago para agentes en el mismo período. Esto significa que en solo 12 meses surgieron cinco arquitecturas de pago en competencia.

Pero el problema con los pagos de agentes es que nadie se hace rico procesando pagos de 31 centavos. Por lo tanto, el valor se concentra en los fondos en circulación y en la ejecución de las reglas que rigen cómo pagan los agentes.

La semana pasada, explicamos cómo las empresas capturan valor al poseer la capa de carteras que almacenan los saldos en stablecoins de los agentes de IA. Pero los saldos flotantes son solo una de las muchas capas de valor por capturar. Otra capa de valor son las reglas que gobiernan cómo se utilizan esos saldos flotantes.

Estas reglas incluyen controles de gasto, identificación del agente, aplicación de políticas, trazabilidad de auditoría y asignación de responsabilidad cuando las transacciones fallan. Esta capa está completamente abierta.

En abril de este año, American Express lanzó la "Protección de Compra para Agentes" (Agent Purchase Protection), un producto de seguro que cubre compras erróneas realizadas por agentes de IA. Esto esencialmente reconoce el estado actual de la capa de gobernanza de los agentes de IA. En una industria que se espera alcance entre 3 y 5 billones de dólares en cinco años, resolver la falta de gobernanza alberga un valor inmenso.

Es por eso que los actores establecidos ahora compiten por el control de la capa de gobernanza.

Pero, ¿en qué nivel debería construirse esta capa? Podría ser un banco, una API para desarrolladores, o incluso una cartera digital.

La cartera digital como capa de gobernanza

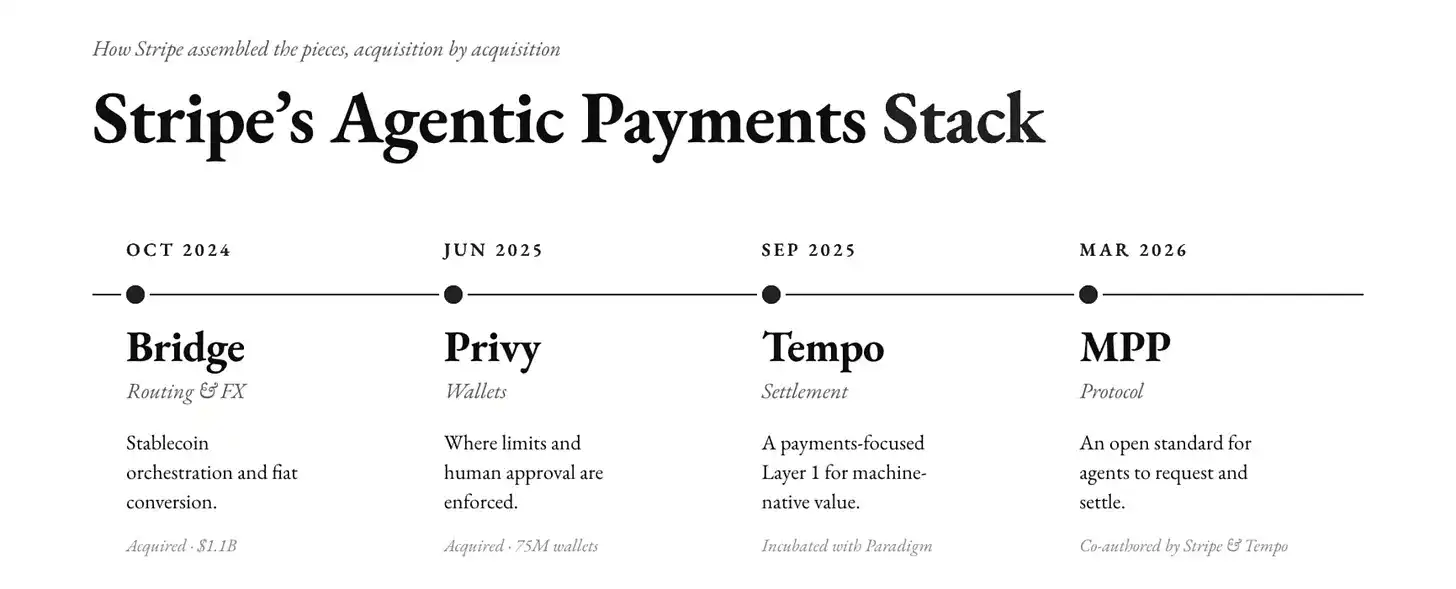

Cada gasto de un agente debe pasar por una cartera. Por lo tanto, la cartera es el mejor punto de aplicación para establecer límites de gasto, autenticación y aprobación humana. Quien controle la cartera, controla la administración. La empresa de infraestructura de pagos Stripe se dio cuenta de esto temprano.

En junio de 2025, Stripe adquirió Privy, una empresa que construye carteras digitales integradas para aplicaciones criptográficas de consumo. Con esta adquisición, Stripe obtuvo 75 millones de carteras distribuidas en más de 1000 equipos de desarrollo. Estas carteras ahora están en un punto crítico del flujo de fondos; todas las políticas, límites de gasto y aprobaciones humanas deben ejecutarse antes de que el dinero se mueva.

Stripe también construyó una pila tecnológica completa para pagos de agentes. Adquirió Bridge para manejar la coordinación de stablecoins y la conversión a moneda fiduciaria. Además, colaboró con Paradigm para incubar Tempo, una cadena de bloques de Capa 1 centrada en pagos. Stripe y Tempo escribieron conjuntamente el Protocolo de Pago para Máquinas (MPP), un estándar abierto que especifica cómo un agente solicita, autoriza y liquida un pago.

La solución financiera lista para agentes de Stripe ahora permite que el software consulte saldos, pague facturas, almacene fondos, cree tarjetas virtuales y transfiera dinero. Los agentes pueden ejecutar pagos rutinarios por sí mismos, pero cualquier acción fuera de sus políticas se escala para revisión humana. Los saldos de fondos están respaldados por carteras no custodiales de Privy distribuidas en más de 150 mercados.

Incluso cuando Amazon se vio obligado a permitir que sus desarrolladores otorgaran capacidad de gasto a los agentes de IA, eligió dos empresas de carteras: Privy y Coinbase. No una institución financiera experimentada como un banco o una red de tarjetas de crédito, sino un proveedor de carteras con solo cinco años de existencia.

Esto se debe a que la cartera actúa como un punto de control ideal, permitiendo un grado apropiado de intervención humana para garantizar los controles y equilibrios necesarios.

Keyrock señala en su informe "Quién paga por los agentes" que el mercado comercial de agentes "se equilibrará, con agentes teniendo una autonomía considerable, pero operando dentro de límites reforzados por criptografía, que los humanos pueden auditar y revocar".

Esta es la posición de Privy en la pila tecnológica de Stripe. La cartera establece los límites dentro de los cuales el agente debe operar.

Así es cómo funcionan las políticas de gobernanza en esta pila tecnológica.

Privy ofrece dos modelos de carteras inteligentes. En el primer modelo, el agente tiene control total sobre la cartera y ejecuta transacciones dentro de los límites de la política, sin necesidad de aprobación humana. Este modelo es más adecuado para agentes completamente autónomos, como bots de trading o gestores de carteras. En el segundo modelo, el usuario conserva la propiedad de la cartera, pero concede permisos limitados al agente para operar como firmante. El usuario puede revocar el acceso en cualquier momento.

El MPP de Stripe sigue una estrategia de gobernanza similar.

El MPP introduce una función llamada "sesión" para tareas de agentes de alta frecuencia. En el modo sesión, el agente preautoriza un presupuesto de gasto y luego realiza pagos continuamente dentro de ese límite, sin necesidad de solicitar cada transacción en cadena individualmente. El MPP ya ha implementado facturación por debajo de un centavo para inferencia de LLM y facturación por consulta para API de datos.

Este es un nivel de granularidad en la gobernanza que las redes de tarjetas no pueden soportar.

Escalando la pila verticalmente

Aunque x402 de Coinbase lidera actualmente en pagos de agentes de IA, la ventaja de Privy tiene poco que ver con las criptomonedas en sí: es su barrera de distribución a través de Stripe.

Coinbase tiene 3900 comerciantes que aceptan pagos de agentes. En comparación, Stripe tiene aproximadamente 1000 comerciantes por cada comerciante de Coinbase que acepta pagos de agentes. En febrero de este año, Privy declaró que si todos los comerciantes de Stripe optaran por aceptar pagos automatizados, el comercio de agentes podría escalar hoy mismo a través de las carteras Privy. Los comerciantes de Stripe no necesitan construir infraestructura criptográfica personalizada.

La competencia entre Stripe y Coinbase se está intensificando, y otros gigantes tradicionales se han unido a la carrera de expansión vertical, buscando crecer en toda la pila tecnológica.

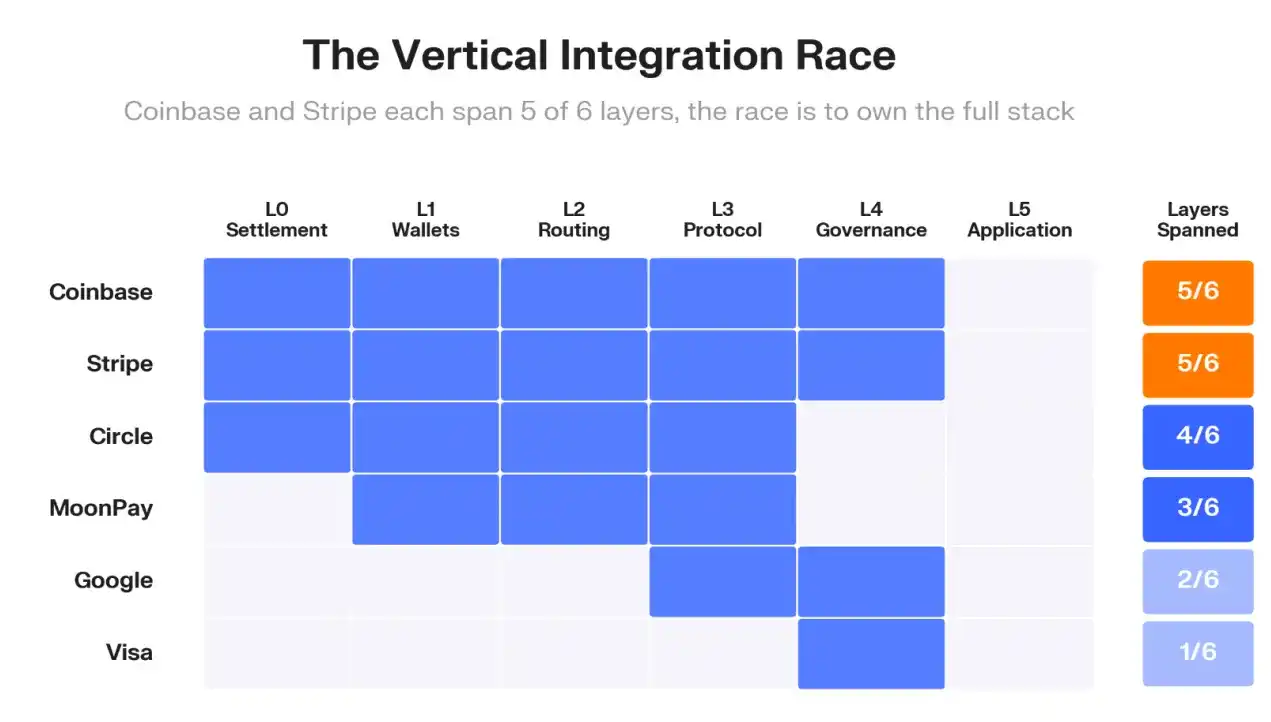

Keyrock mapeó 179 proyectos a lo largo de las seis capas de la pila de pagos de agentes (liquidación, cartera, enrutamiento, protocolo, gobernanza y aplicación).

Coinbase y Stripe cubren cada una cinco de estas seis capas. Circle cubre cuatro. A pesar de su tamaño, Google solo cubre dos capas, y Visa solo una.

En los últimos doce meses, los gigantes de pagos existentes gastaron más de 80 mil millones de dólares para llenar los vacíos en sus propias pilas tecnológicas. Capital One adquirió la plataforma de software nativa de IA Brex por 5.15 mil millones de dólares. Mastercard adquirió BVNK por 1.8 mil millones de dólares. La capa de carteras y la capa de software de IA atrajeron la actividad de adquisición más activa. Stripe adquirió Privy, Fireblocks adquirió Dynamic, Arbitrum adquirió ZeroDev. En cada caso, un proveedor de infraestructura de pagos adquirió un proveedor de carteras independiente.

Estas transacciones en conjunto indican que el mercado ha seleccionado una capa de recurso escaso. Las tarifas de liquidación se han vuelto baratas e intercambiables, pero los permisos para operar, los presupuestos y la responsabilidad son donde reside el valor.

La integración vertical a través de múltiples capas también tiene efectos sinérgicos.

Quien posee este punto de control establece las reglas de gasto, intercepta los fondos antes de que fluyan, decide qué comerciantes, agentes y aplicaciones obtienen acceso confiable, y cobra tarifas por hacerlo todo. Vemos esto en el foso de distribución de Privy-Stripe.

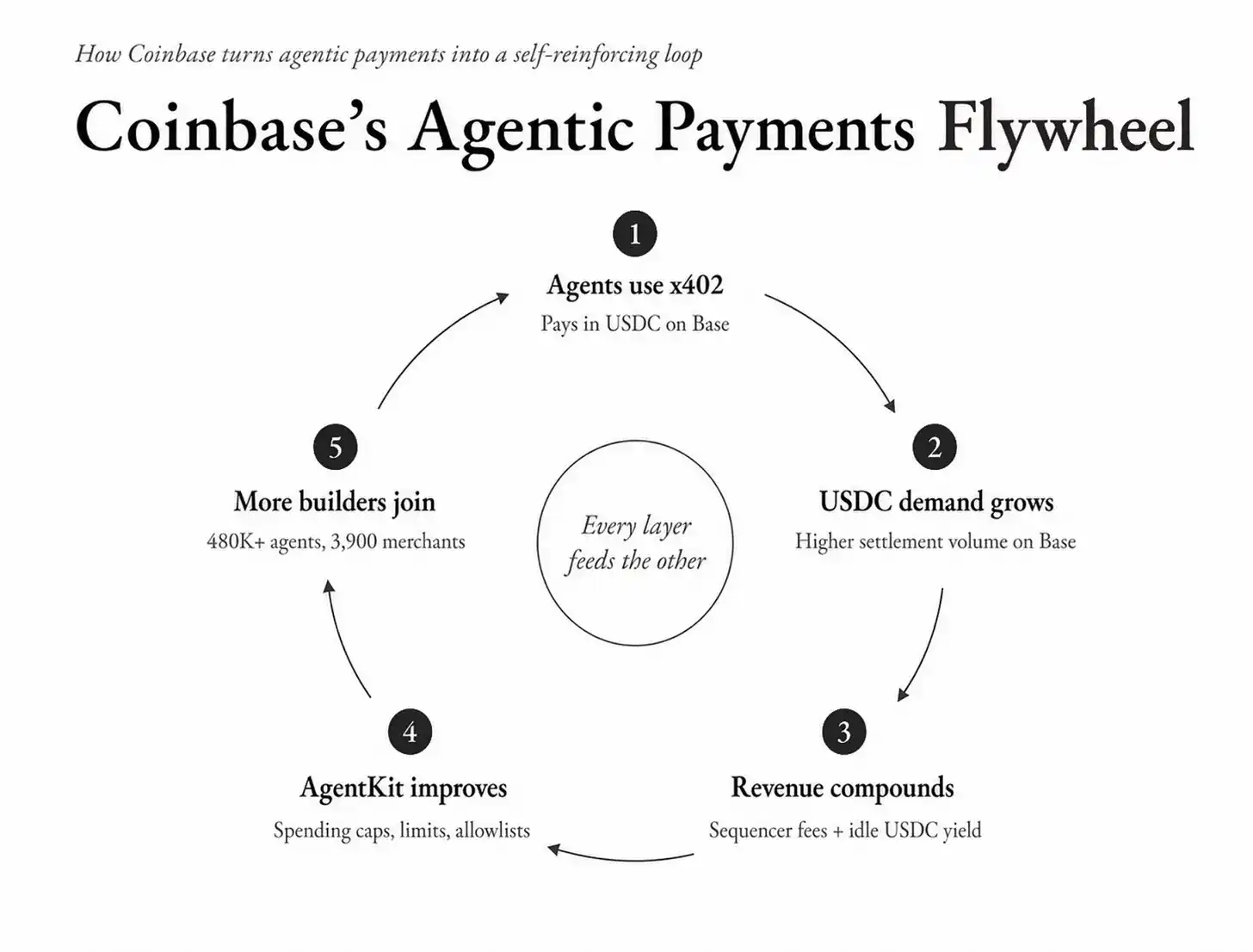

Incluso la postura de Coinbase refleja este modo de operación. Cada pago x402 genera demanda de USDC en su capa 2, Base, generando ingresos por intereses (float). Estos ingresos financian más herramientas para agentes a través de AgentKit, que incorpora límites de sesión, límites por transacción y listas de permisos que restringen las transferencias a contratos auditados. Cuantos más agentes haya en AgentKit, más pagos x402 se producirán. Cada capa influye en las demás.

La actividad de inversión de las empresas establecidas es mucho más activa.

Coinbase Ventures también invirtió en Catena Labs, Skyfire y Payman, tres de las startups de gobernanza independiente más destacadas en la actualidad. Sean Neville, cofundador de Circle, fundó Catena, y Circle también invirtió en Skyfire. a16z lideró las rondas de financiación de ambas empresas. Visa respaldó a Payman y estableció una asociación con Skyfire.

Las mismas empresas que construyen la infraestructura de liquidación de pagos están financiando la capa de gobernanza. La idea es que si la funcionalidad de gobernanza sigue siendo parte de la infraestructura existente, como Privy la construyó en sus dos modelos, entonces los actores establecidos maximizan sus ganancias. Si la funcionalidad de gobernanza se convierte en una capa independiente, se beneficiarán a través de su cartera de inversiones.

¿Qué significa dominar la capa de gobernanza?

El procesamiento de pagos nunca ha sido el trabajo más valioso porque el sistema financiero eventualmente se homogeneiza. Cuando eso sucede, el margen de beneficio se traslada a quienes deciden si una transacción puede ocurrir y bajo qué condiciones.

Históricamente, muchas industrias han pasado por el mismo proceso de commoditización.

Piensen en lo que sucedió después de que Internet convirtió en commodity la televisión por cable. Todos los proveedores de servicios de Internet (ISP) se volvieron iguales, casi intercambiables. Por lo tanto, las compañías de telecomunicaciones tuvieron que expandirse verticalmente para seguir siendo competitivas.

Los dos grandes operadores de telecomunicaciones de India, Jio y Airtel, comenzaron a agrupar cientos de canales de TV, suscripciones a seis plataformas OTT, llamadas de voz ilimitadas, decodificadores y routers gratuitos en un solo paquete de banda ancha. De manera similar, AT&T gastó 85 mil millones de dólares para adquirir Time Warner, convirtiéndose en un gigante integrado de medios y telecomunicaciones. El objetivo era combinar el contenido premium de Time Warner, como HBO, Warner Bros. y CNN, con la vasta red de distribución de AT&T para competir con plataformas de streaming como Netflix y Amazon.

Cuando la conexión de banda ancha (la infraestructura subyacente) se convirtió en la parte menos valiosa del paquete, el valor se trasladó a la combinación de contenido, relaciones y ofertas que mejor atrajera a los clientes.

Vemos esto también en el espacio de las criptomonedas.

La liquidación debería haber ocurrido a nivel de protocolo. Piensen en Ethereum como un libro mayor compartido donde todos liquidan. Cuando Coinbase lanzó Base como una cadena de Capa 2 más rápida y menos congestionada, comenzó a cobrar tarifas de gas por cada transacción liquidada en su propia cadena. Hoy, Coinbase obtiene aproximadamente 60 millones de dólares anuales en ingresos del secuenciador (sequencer) al procesar transacciones en Base.

Los participantes que construyen sistemas de pago para agentes han aprendido de esta lección.

En "Active Float", explicamos cómo construir una economía controlando los saldos en stablecoins que los agentes mantienen entre transacciones. Esto permite que las empresas que controlan la capa de carteras de la pila tecnológica agreguen fuentes de ingresos.

La capa de gobernanza agrega otra fuente de ingresos, y potencialmente una mayor.

Visa procesa 14.2 billones de dólares en volumen de pagos anualmente y gana una comisión del 0.28%. Esta tasa no solo incluye tarifas de procesamiento, sino también una tarifa de administración implícita por la confianza que Visa ha construido al prevenir fraudes, resolver disputas y hacer cumplir las reglas de la red.

Aplicar incluso una pequeña fracción de esa tasa a las transacciones de agentes nos da una idea del valor masivo que genera para las empresas construidas en la capa de gobernanza. McKinsey predice que las transacciones de agentes alcanzarán los 3 billones de dólares para 2030. Para entonces, incluso una tarifa de gobernanza del 0.1% (aproximadamente el 35% de lo que cobra Visa) generaría 3 mil millones de dólares en ingresos anuales. Como referencia, todos los ingresos por suscripciones y servicios de Coinbase en 2025 fueron aproximadamente 2.8 mil millones de dólares. Solo los ingresos de la capa de gobernanza para transacciones de agentes podrían igualar los ingresos actuales de Coinbase por staking, custodia y Coinbase One combinados.

Una empresa con operaciones en las capas de cartera, liquidación y gobernanza de la pila financiera de agentes puede beneficiarse de los saldos inactivos de los agentes (ingresos por float), las tarifas de liquidación (ingresos del secuenciador por transacción) y las tarifas de cumplimiento (por aplicar la gobernanza).

Es por eso que la integración vertical en toda la pila tecnológica será el único modelo de negocio que permitirá a las empresas seguir siendo competitivas en la era de los agentes.