Autor: Campbell, Analista macroeconómico

Compilado por: Yuliya, PANews

Nota del editor: Recientemente, el sector de chips de memoria en el mercado estadounidense se ha convertido en la tendencia principal del mercado tecnológico. Las acciones de Micron Technology, SK Hynix, SanDisk y otras empresas continúan subiendo fuertemente. Al mismo tiempo, el debate sobre si la IA ha entrado en una fase de burbuja se calienta nuevamente. El mercado tiene opiniones diversas: Dan Niles, un conocido analista de chips de la época de la burbuja de Internet, cree que el desarrollo actual de la IA se parece más a la fase de desarrollo intermedio de la infraestructura de Internet en 1997, en lugar del final de la burbuja en 1999. Señala que el auge de los agentes de IA está impulsando una fuerte demanda de potencia de cálculo. Aunque la valoración de las acciones de chips es alta a corto plazo, todavía tienen potencial a largo plazo. La leyenda de los fondos de cobertura, Paul Tudor Jones, también espera que el mercado alcista de IA probablemente haya recorrido entre el 50% y el 60%, y podría durar uno o dos años más. En contraste, Michael Burry, el prototipo del protagonista de la película "The Big Short", advierte que el mercado actual es muy similar a la víspera del estallido de la burbuja de Internet en 2000.

En el presente, donde se entrelazan el fervor y la preocupación, y los grandes actores tienen opiniones diferentes, si realmente existe una burbuja, ¿cómo debemos enfrentarla? El autor de este artículo comparte, basándose en su propia experiencia, una guía práctica y sólida sobre "cómo hacer corto en una burbuja". A continuación, el texto original del artículo:

Sinceramente, no sé si estamos en una burbuja ahora mismo, ni siquiera estoy seguro de si esto es algo que se pueda saber. Estoy en la misma situación que ustedes: la revolución de la IA es real.

Aunque abandoné mi carrera profesional de inversión para apostar a favor del mercado (ir largo), y he estado escribiendo sobre ello durante los últimos tres años, todavía siento que no estoy apostando lo suficiente. Miro a mi alrededor como todos ustedes, y veo a mucha gente volviéndose extremadamente rica simplemente por encadenar tokens y crear aplicaciones de IA (o invertir completamente en proyectos de infraestructura que generan estos tokens), lo que me hace sentir un escalofrío en la espalda y celos. Esto luego conduce a un ciclo de retroalimentación, y no puedo distinguir si mi punto de vista está influenciado por la envidia, o si la envidia me está diciendo un hecho que ya conozco: "sigue apostando a favor".

En cierto modo, realmente siento que "el futuro ya está aquí y necesitamos una enorme cantidad de poder de cálculo", por lo que definitivamente querrás comprar estos activos.

No creo que las acciones de software se estén desempeñando tan bien, y el mercado las está vendiendo, así que no hay mucho que ganar allí.

Como ustedes, también he notado las extremadamente bajas valoraciones de las acciones coreanas, y estoy interesado en la apertura de su mercado, lo que obviamente está relacionado con la reciente subida del mercado bursátil.

También me sorprende que las autoridades hayan relajado silenciosamente el ratio de apalancamiento suplementario (eSLR), permitiendo a los bancos y fondos mantener menos capital regulatorio para comprar bonos del Tesoro estadounidense. Esto es una clásica inyección de liquidez disfrazada.

-

Puedo imaginar un día en que las tasas de interés suban lo suficiente como para poner fin a esta "fiesta de liquidez", pero ese momento aún no ha llegado.

-

También puedo imaginar que una guerra podría terminar esta fiesta, las fuertes fluctuaciones allí me sacaron de la tendencia alcista, así que, ¿quién sabe lo que deparará el futuro?

-

También puedo imaginar que los bancos canadienses, con una relación precio-valor contable (P/B) de hasta 3 veces y una volatilidad muy baja, son una excelente oportunidad para ir en corto, pero debido a la falta de canales de negociación y opciones con suficiente plazo, no puedo escribir un buen artículo para ofrecerles contenido sustancial.

Francamente, hay muchas cosas que no puedo decir claramente aquí. Esto no cambia mi opinión fundamental sobre la tendencia, pero sí limita enormemente a las personas y temas de los que puedo hablar aquí. Si entiendes la teoría "Deja de perder el tiempo" de Andreessen, sabrás que mi personalidad cautelosa y preocupada me condena a nunca ser multimillonario.

Sin embargo, hay una cosa que sí sé cómo hacer. Este es un poco de Alpha que puedo ofrecerte. Hoy no discutiremos si estamos en una burbuja, sino que discutiremos, si quieres, cómo hacer corto en una burbuja.

¿Por qué es tan difícil hacer corto en una burbuja?

¿Qué es una burbuja? Si algo se ve como una burbuja, suena como una burbuja, su precio sube como una parábola hacia el cielo, y requiere expectativas y apalancamiento cada vez más altos para mantener el aumento de precios, entonces es una burbuja.

¿Por qué es tan difícil hacer corto en una burbuja?

El problema es que lo más fácil de hacer corto es aquello cuyo deterioro fundamental gradualmente se vuelve conocido por el público, y luego cae constantemente hasta finalmente colapsar. En este proceso, podrías enfrentar un ajuste de cortos (una subida forzada por la compra de quienes están cortos para cubrir sus posiciones), pero esto en realidad te brinda una buena oportunidad para aumentar tu posición corta, porque eventualmente llegará a cero.

Pero hacer corto en una burbuja es algo completamente diferente. Cuando el precio de un activo sube de manera insostenible, tu exposición al riesgo de la posición corta se amplifica exponencialmente a medida que el precio sube.

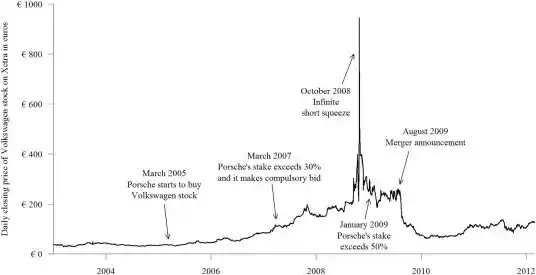

Solo pregúntale a quienes fueron cortos en Porsche y Volkswagen en 2008.

Pregunta a quienes fueron cortos en GameStop.

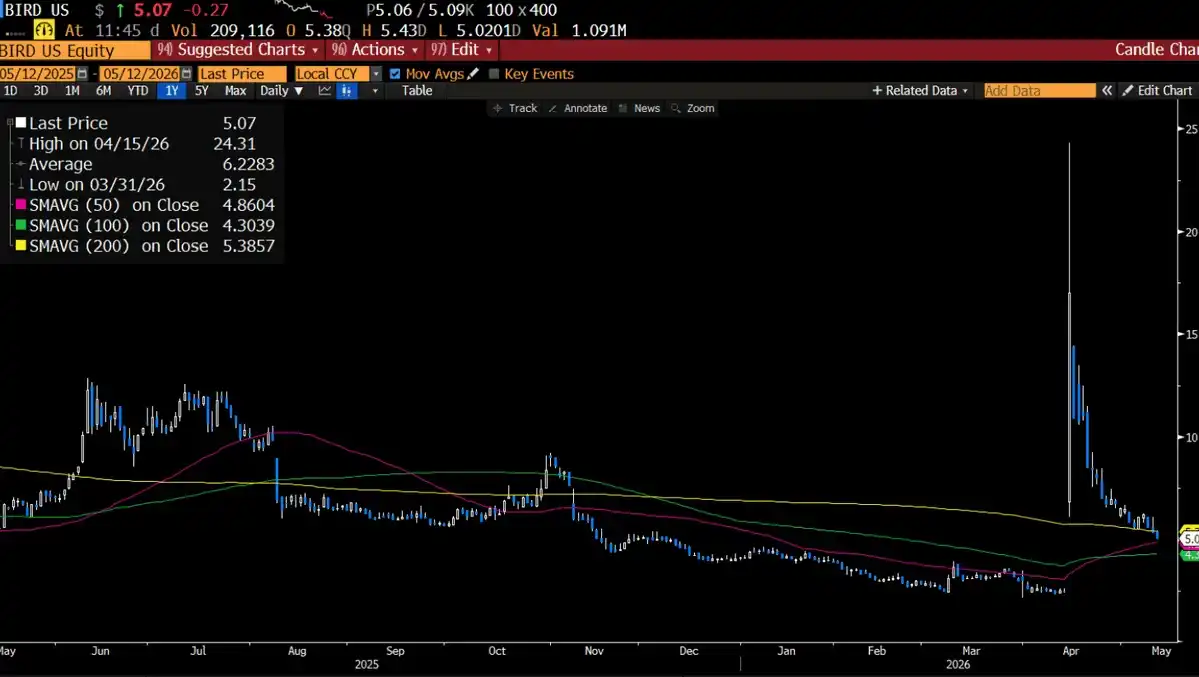

O pregúntale a quienes fueron cortos hace unas semanas en esa misteriosa empresa de calzado que se convirtió en una compañía de IA y aplastó a todos los cortos.

Si alguien que está largo vende, lo peor es que se queda fuera del mercado. Pero si alguien que está corto vende, significa que mañana tiene que recomprar para cubrir su posición y liquidar. Si puedes hacer que su factura se multiplique por 5, tendrá el doble de incentivos para cubrir su posición, a veces incluso a cualquier costo.

Otra razón por la que es difícil hacer corto en una burbuja es que las mismas características que hacen que la burbuja parezca genial —¡"¡La volatilidad que se dispara! ¡Es increíble!"— hacen que sus opciones sean extremadamente caras.

Si sube un 10% al día, la volatilidad anualizada es 160. Para una opción con una volatilidad de 160, solo comprar una opción de compra hoy podría costarte la mitad del precio de la acción. Debido al alto valor de cobertura que aporta la volatilidad real, estas opciones son básicamente inutilizables para apostar únicamente en una dirección.

Por lo tanto, solo nos quedan las siguientes opciones.

La única manera de hacer corto en una burbuja es:

a) Buscar la "cuña": encontrar algo externo que pueda pinchar la burbuja.

b) Hacer corto en las "víctimas": apostar contra cosas relacionadas con la burbuja que tienen mucho más espacio para caer.

c) Esperar la "confirmación": esperar a que la tendencia y el gráfico realmente se rompan.

El resto del artículo serán ejemplos de cada método.

A) Buscar la cuña

El primer método para hacer corto en una burbuja es no hacer corto directamente en la burbuja misma.

Tienes que encontrar esa cosa que puede pinchar la burbuja. Luego la compras para proteger tu cartera del impacto del estallido de la burbuja.

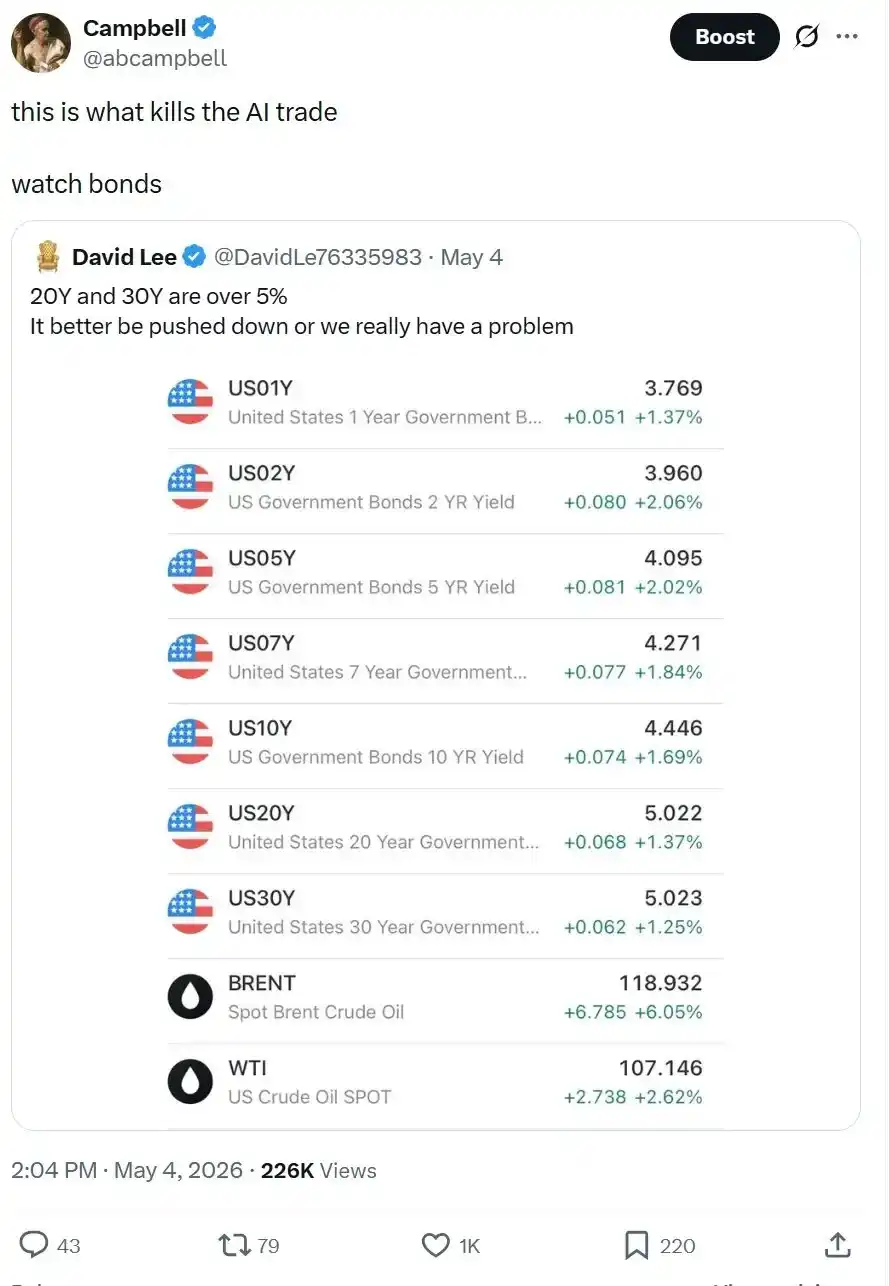

Empezamos a hacer precisamente eso hoy, justo antes de que los datos del IPC (Índice de Precios al Consumidor) confirmaran lo que ya sabíamos. La inflación está repuntando.

Es muy probable que las tasas de interés también suban. Resulta que, como solía decir Bob Prince, las acciones también tienen propiedades de bonos ocultas.

Esta es la "cuña". No haces corto en la burbuja, haces largo en la tendencia que puede matar la burbuja. Si la IA es la burbuja, entonces las tasas de interés son la cuña que la pincha.

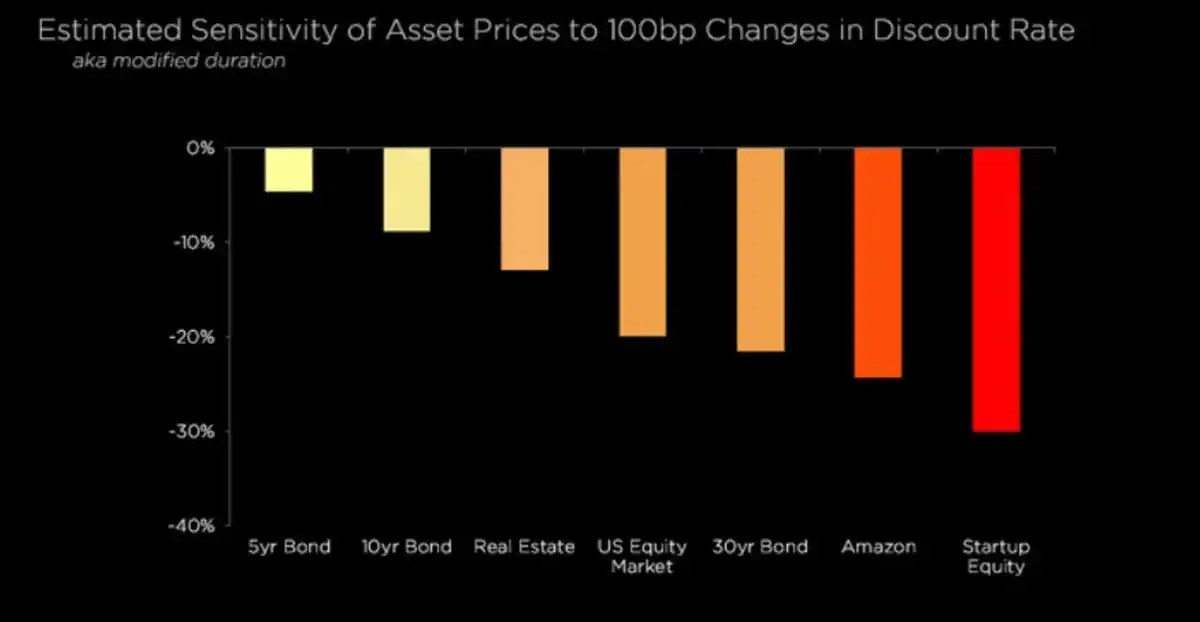

Todos los activos con valoraciones exorbitantemente altas son, en esencia, activos de muy largo plazo disfrazados. Cuando la tasa de descuento (tasa de interés) sube, el valor descontado de esas expectativas futuras optimistas se reduce drásticamente, y las acciones que se han inflado con sueños de flujos de efectivo para 2030 regresan a la realidad.

El principio central es: en cada burbuja, hay algo que debe depender de la burbuja para sobrevivir. Tan pronto como la burbuja se detenga, incluso brevemente, el eslabón más débil se romperá. No estás apostando a que la euforia del mercado termine, estás apostando a que el eslabón más débil no sobrevivirá a la pausa del mercado.

La belleza de la estrategia de la "cuña" es que no necesitas un timing perfecto. Ni siquiera es necesario que la burbuja estalle, solo necesita dejar de acelerar durante un trimestre, y los activos basura altamente apalancados comenzarán a colapsar.

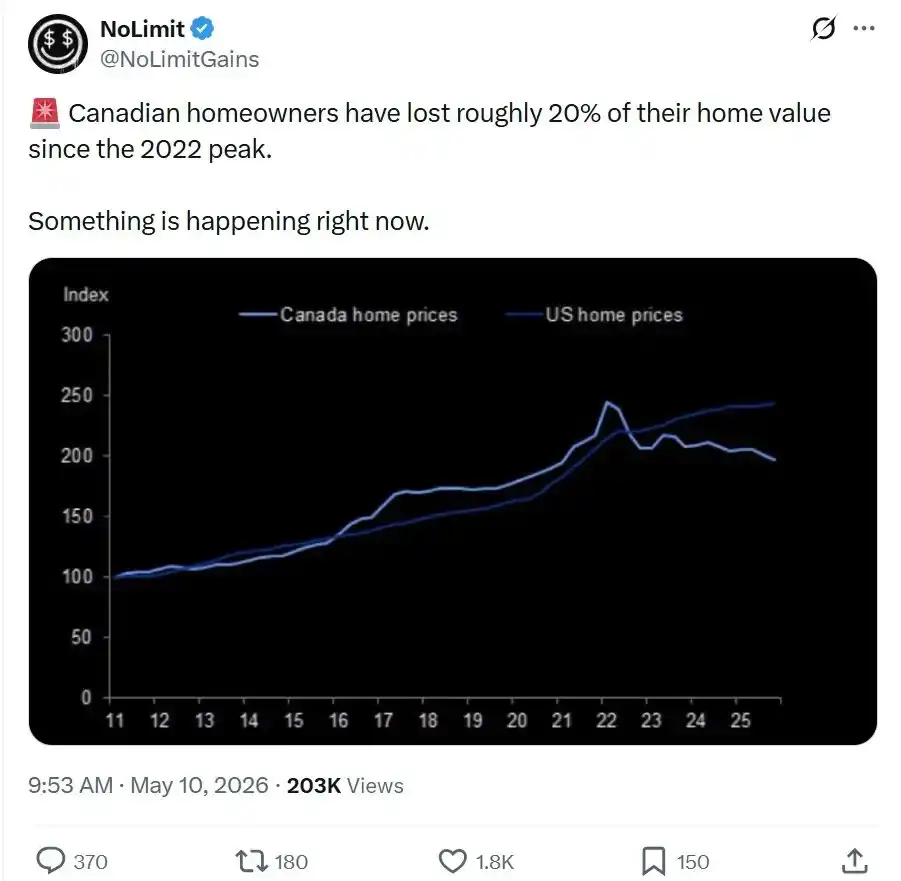

¿Dónde está la "cuña" ahora? Les digo lo que estoy observando. Esos bancos canadienses con una relación P/B de hasta 3 veces, llenos de hipotecas de "amortización negativa" (donde el prestatario paga menos que el interés, y la diferencia se suma al principal, como un préstamo PIK con intereses capitalizados), enfrentándose a un mercado inmobiliario que hace que el mercado estadounidense de 2007 parezca increíblemente comedido.

No puedo comprar las opciones que quiero para estos bancos, pero los sigo observando. En cuanto al mercado crediticio en general, como escribimos anteriormente en "Observando el crédito", el crédito privado actual se siente como una "trampa para cucarachas", reflejando estándares de préstamo cada vez más laxos. El dinero entra pero no sale. Cuando la burbuja se detiene, el valor contable de estos activos no cambia, porque nadie los obliga a revalorizarlos. Hasta el día en que tengan que enfrentar la realidad.

B) Hacer corto en las víctimas

El segundo método para hacer corto en una burbuja es encontrar lo que será arrastrado cuando la burbuja estalle, es decir, los activos adyacentes a la burbuja.

Evergrande es un buen ejemplo. No necesitas hacer corto en los bancos chinos, eso solo te haría perder dinero durante diez años. Necesitas encontrar ese desarrollador inmobiliario que está extremadamente apalancado y depende en gran medida de la venta anticipada de propiedades, que incluso una leve desaceleración en el mercado inmobiliario chino podría hacer explotar. La burbuja puede continuar inflándose, pero Evergrande no sobrevivirá.

Debes buscar aquello con "convexidad a la baja" (es decir, que cae cada vez más rápido y más profundamente). No puedes hacer corto directamente en algo que está subiendo exponencialmente, eso es luchar contra un impulso alcista doble.

Pero mira a sus vecinos, tal vez la volatilidad de sus opciones no se haya disparado a 70.

Recuerda las aerolíneas antes de la pandemia. No estaban en una burbuja por sí mismas, pero debido al riesgo extremadamente asimétrico que enfrentaban, caerían fuertemente. En ese momento, el precio de las opciones de venta era alto, pero no ridículamente alto. Todavía podías comprar opciones en ambos lados. Y eso es lo que hicimos. En retrospectiva parece obvio, pero la "burbuja" en ese momento era en realidad el optimismo ciego de que "todo era normal".

Recuerda las acciones financieras de 2007/2008. No necesitabas hacer corto directamente en bienes raíces (honestamente, hacer corto directamente en bienes raíces es extremadamente difícil y técnicamente desafiante, aunque si pudieras encontrar CDS de hipotecas, genial). Solo necesitabas hacer corto en Bank of America.

El principio central es: una burbuja crea correlaciones que solo se hacen evidentes cuando ocurre un colapso. El mercado de opciones generalmente no valora estas correlaciones hasta que el desastre es inminente. Tu tarea es encontrar a las "víctimas" cuyas opciones sean baratas y que estén destinadas a ser arrastradas por los activos de la burbuja cuyas opciones son caras.

¿Quiénes son las "víctimas" ahora? Honestamente, aún no lo tengo claro.

C) Esperar la confirmación

El tercer método es el que más disciplina requiere, y por eso la mayoría de la gente lo arruina.

Es: esperar.

Lo sé, esperar es lo más difícil. A veces ves algo subir en línea recta y simplemente no puedes controlarte. Pero, de nuevo, no quieres que te atropelle una locomotora a toda velocidad.

Así que debes esperar la señal de confirmación. ¿Cómo se ve la señal?

Generalmente es una combinación de las siguientes situaciones:

-

Los fundamentales comienzan a deteriorarse;

-

La demanda de compra se agota, el sentimiento del mercado se consume;

-

La línea de tendencia se rompe definitivamente.

Nota: no es una corrección menor, sino una ruptura definitiva. Es cuando algo que estaba subiendo bien de repente rompe un buen nivel de soporte, y todos comienzan a compartir capturas de pantilla frenéticamente en Twitter. Vimos esta ruptura en la plata en enero de este año (aunque no la mires ahora, ha subido de nuevo, hablaremos de eso en un artículo futuro).

Según el marco de tiempo que observes, la información que da el gráfico puede ser completamente diferente.

La verdad central más importante ahora es que, con respecto a la IA, lo único que está empeorando es: demasiado de su flujo de efectivo depende de un futuro lejano.

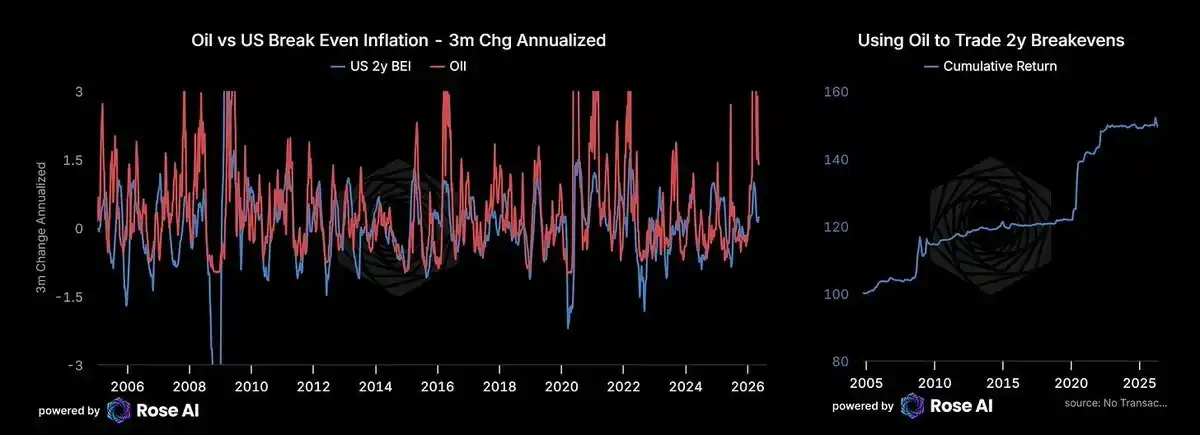

El problema es que debes descontar esas expectativas futuras con las tasas de interés de hoy. Si la inflación repunta y los responsables de políticas se ven obligados a endurecer (imagina que el precio del petróleo sube a 150 o 200 dólares por barril, definitivamente lo harían), entonces el valor presente neto (VPN) de muchos de estos activos se reduciría significativamente. Esto es exactamente lo mismo que escribimos sobre la burbuja de bonos en 2021.

Otra cosa a observar es la correlación. Cuando una estrategia que siempre funcionaba de repente deja de hacerlo, cuando de repente se vuelve sensible a factores que antes podía ignorar fácilmente, es momento de tener cuidado. Podríamos estar presenciando eso hoy.

Práctica y resumen

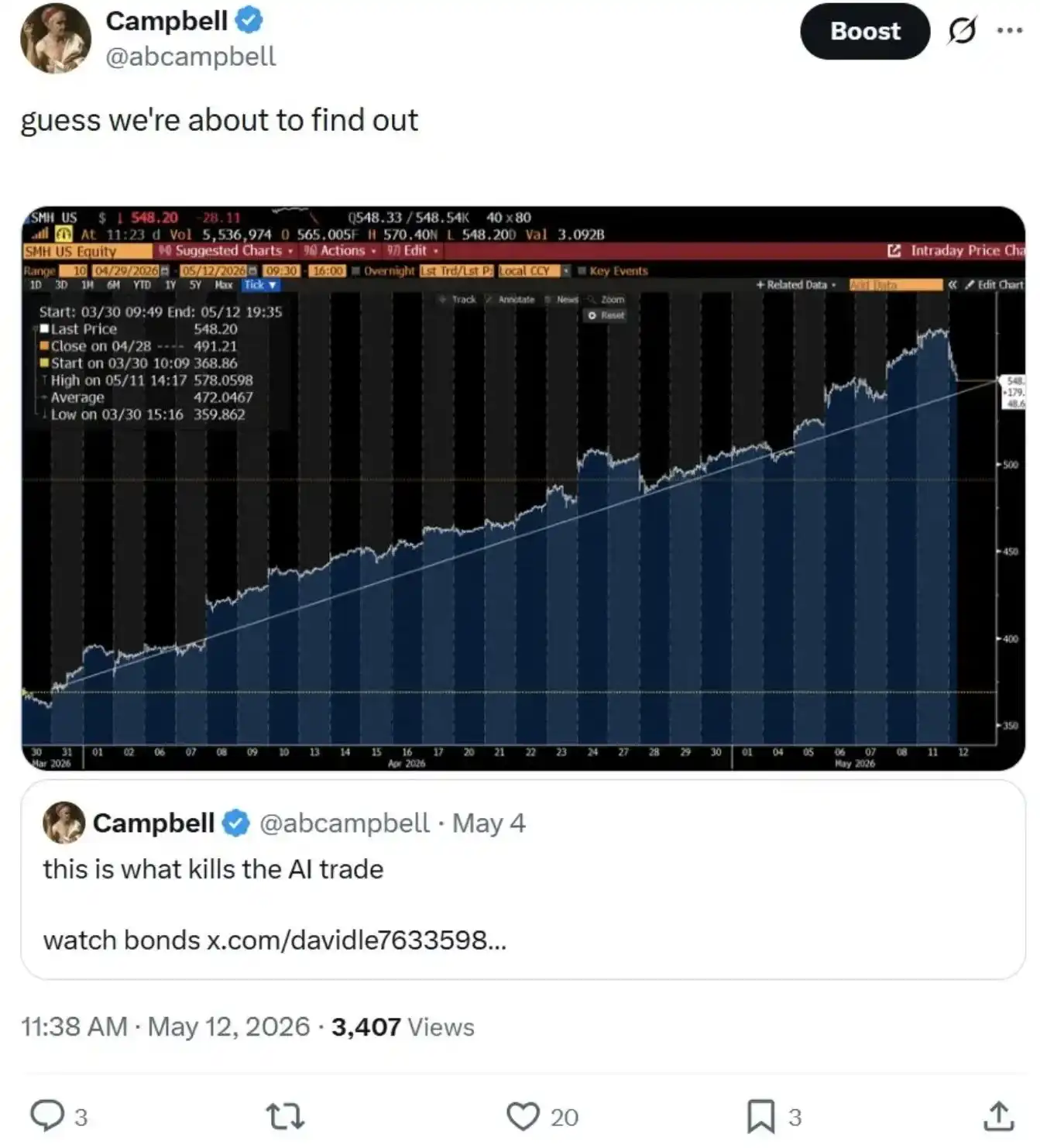

¿Qué hice hoy? (Madrugada del 13 de mayo, hora de Beijing) Antes de que el mercado se desplomara, ya había hecho algunas coberturas, pero no suficientes. Hice corto en otro 5% del índice S&P 500 (SPX) y un 10% de bonos de alto rendimiento (HYG), y luego compré algunos diferenciales de opciones de venta a corto plazo. Luego me fui un rato, y cuando regresé, la situación era mala.

¿Qué demonios hice? No hice corto en semiconductores porque la demanda fundamental central todavía existe y la tendencia alcista no se ha roto. Pero sí hice corto en más bonos, esta vez comprando directamente diferenciales de opciones de venta en bonos del Tesoro estadounidense. Si la línea de tendencia se sostiene y el mercado rebota, lo consideraré como un pequeño costo por la tranquilidad de mi estrategia de "cuña", no es gran cosa. Si la línea de tendencia no se sostiene, tengo efectivo, tengo posiciones de protección, y solo entonces atacaré con fuerza esos objetivos específicos para ir en corto. Ah, sí, también vendí un 5% de acciones de bancos canadienses.

Cubrir, encontrar la cuña, esperar confirmación, atacar con fuerza.

Escucha, no sé si estamos en una burbuja ahora. Esta carrera podría estar solo en la cuarta entrada (probablemente no, el movimiento del precio ya ha sido demasiado fuerte), o podría estar en la novena entrada (no lo creo mucho, eso requeriría ver que la demanda generada por el poder de cálculo subyacente de los tokens se destruya, pero no veo señales de eso por ahora). Lo único que sé es que la sensación de "imparable" que me da la IA es muy similar a lo que sentí en 1999 cuando estaba en la escuela secundaria y armé mi primera cartera de acciones de Internet. Sí, esas acciones eventualmente se recuperaron, y surgieron gigantes como Amazon, y si las hubieras mantenido hasta hoy, la tasa interna de retorno (TIR) sería del diez y algo por ciento.

Pero tampoco olvido esa violenta caída.

Así que, si llegaste al final de este ensayo sin rumbo, es posible que te sientas nervioso. Si te sientes nervioso, la respuesta definitivamente no es hacer corto en algo que está subiendo verticalmente. La respuesta es: encuentra la cuña, compra opciones de venta de las víctimas, espera pacientemente a que aparezca la señal de confirmación, y luego ataca con fuerza.

Mientras tanto, nunca vayas contra la tendencia del mercado. Nunca hagas corto en algo que está subiendo en una parábola.