Hace un par de días, The Wall Street Journal publicó un reportaje cuyo protagonista era un fondo de cobertura del que casi nadie había oído hablar: Darsana Capital.

Este fondo se creó en 2014 y no es muy grande. En 2019, tomó una decisión: apostar por una empresa de cohetes aún no cotizada. En aquel entonces, SpaceX valía unos 30.000 millones de dólares.

Siete años después, SpaceX va a salir a bolsa con una valoración de 1,75 billones de dólares. Los aproximadamente 600 millones de dólares que Darsana invirtió a lo largo de los años ahora valen unos 15.000 millones. Esta apuesta es una de las operaciones más rentables en la historia de los fondos de cobertura de Wall Street. Solo esta posición en SpaceX representa casi el 60% de todos los activos de Darsana.

SpaceX, esta OPI (Oferta Pública Inicial) más grande de la historia, también es el primer disparo de la oleada de salidas a bolsa de empresas tecnológicas de este año. Historias como la de Darsana aparecen con frecuencia en los periódicos estos días. Google invirtió 900 millones en 2015, que ahora valen cientos de miles de millones. Los 20 millones de dólares que Founders Fund invirtió en 2008 como dinero de rescate se han convertido en 19.500 millones.

Pero en otras noticias, la imagen es completamente diferente.

A finales de marzo, Bloomberg y Reuters informaron sobre algo extraño: un grupo de inversores que habían comprado acciones de SpaceX no podían confirmar si realmente las habían conseguido. Uno de ellos, el empresario Tejpaul Bhatia, creía tener acciones de SpaceX, pero no podía verificar si las acciones que supuestamente le pertenecían eran reales.

Por un lado, mitos de creación de riqueza calculados hasta el último millón. Por otro, personas que ni siquiera están seguras de haber comprado algo. ¿Cómo puede una misma empresa, en la misma OPI, presentar una división tan grande?

El mercado secundario privado bajo la «ansiedad por la IA»

En los últimos dos o tres años, la IA ha llevado las valoraciones del mercado primario a alturas ridículas.

OpenAI, Anthropic, xAI, SpaceX... las valoraciones de estas empresas alcanzan cientos de miles de millones o incluso billones de dólares, y siguen subiendo rápidamente. Los inversores comunes miran estas cifras con un solo pensamiento: yo también quiero una parte.

Nunca ha habido tanta gente queriendo subirse al tren. El problema es que ninguna de estas empresas cotiza en bolsa. Para comprar antes de la salida a bolsa, la gente común casi no encuentra la puerta.

Basta con desplegar la lista de accionistas de SpaceX para entenderlo. Grandes instituciones y accionistas estratégicos tienen participaciones de decenas o cientos de miles de millones; solo Alphabet, la matriz de Google, tiene cientos de miles de millones. Y todos los canales públicos disponibles actualmente, unos pocos ETF y fondos que poseen SpaceX, suman una exposición de unos 1.000 millones de dólares.

Además, la mayoría de las vías dejan fuera a la gente común. La mayoría de los canales del mercado privado están abiertos solo a inversores acreditados. En EE.UU., eso significa un ingreso anual superior a 200.000 dólares o activos de más de 1 millón excluyendo la vivienda principal. Quienes no alcanzan ese umbral ni siquiera pueden colarse por esa pequeña abertura de 1.000 millones.

Con otras cosas, una disparidad así haría que la gente se echara atrás. Pero la lógica del FOMO (miedo a perderse algo) funciona al revés. Cuanto más escaso, cuanto más ves ganar a otros, más quieres meterte.

El dinero no se ha retirado. Ha inundado un lugar llamado mercado secundario privado.

Este mercado se especializa en comprar y vender acciones de empresas no cotizadas. Los inversores iniciales y los empleados quieren liquidar, los que no consiguieron un billete inicial quieren entrar, y las plataformas, fondos y vehículos que los conectan en medio lo conforman.

Últimamente, ha crecido de manera desproporcionada. Desde 2019 hasta ahora, su tamaño se ha triplicado. En 2024 se negociaron unos 162.000 millones de dólares, en 2025 subió a unos 230.000 millones y se espera que en 2026 alcance los 250.000 millones. El número de empresas dispuestas a permitir transferencias secundarias de sus acciones pasó de 12 a 31 en un año.

Entra el dinero, salen los que quieren vender SpaceX.

¿Cuántos salen? Según The New York Times, solo los vehículos de propósito especial (SPV, por sus siglas en inglés) que han comprado acciones de SpaceX son al menos 170. Un SPV es una cáscara: quien consigue algunas acciones de SpaceX las mete dentro y luego vende participaciones de la cáscara a inversores posteriores. 170 cáscaras alrededor de una misma empresa.

Estas cáscaras son de todo tipo.

En octubre de 2025, una firma llamada Witz Ventures lanzó un SPV en la plataforma de crowdfunding Republic llamado The Cashmere Fund, una cáscara que empaquetaba tres de los objetivos más calientes: xAI, SpaceX y Perplexity, para venderlo a minoristas. Unos 150 oyentes del podcast de finanzas personales Rich Habits lograron colarse en SpaceX mediante una compra colectiva. El rapero 2 Chainz y el fundador de SkyBridge, Anthony Scaramucci, han dicho públicamente que tienen SpaceX.

El problema es que esta multitud de intermediarios que ha surgido es irregular.

Una firma llamada Vika Ventures recaudó 5,9 millones de dólares de inversores, prometiendo usarlos para comprar acciones de SpaceX. Luego se descubrió que el fundador usó el dinero para comprar relojes de lujo y un jet privado. En 2023, otro intermediario financiero fue condenado a ocho años por defraudar casi 6 millones de dólares a más de 50 inversores, vendiendo también acciones pre-IPO, incluyendo SpaceX.

Una plataforma que fue muy popular, Linqto, se centraba en objetivos estrella como SpaceX. Quebró en 2025, y la SEC está investigando si verificó adecuadamente la condición de inversor acreditado de sus usuarios, afectando a más de 13.000 inversores.

Incluso si no te encuentras con un estafador, las cosas pueden no estar claras.

DataPower Capital es una firma que maneja participaciones de SpaceX. Su fundador, David Yakobovitch, dijo al Times que él solo acepta transacciones con una capa de separación de SpaceX. "Unas cuantas capas más abajo", dijo, "las cosas empiezan a enturbiarse".

Hasta la quinta capa

Volvamos a esos 150 oyentes del podcast Rich Habits. Lo que compraron no era SpaceX.

Compraron Witz Ventures, y Witz Ventures compró una participación de DataPower Capital. DataPower era quien obtenía las acciones directamente de un accionista registrado de SpaceX. Es decir, entre una persona común que ordena escuchando un podcast y las verdaderas acciones de SpaceX hay al menos dos o tres capas de cáscaras.

Cada capa extra hace que dos cosas sucedan a la vez.

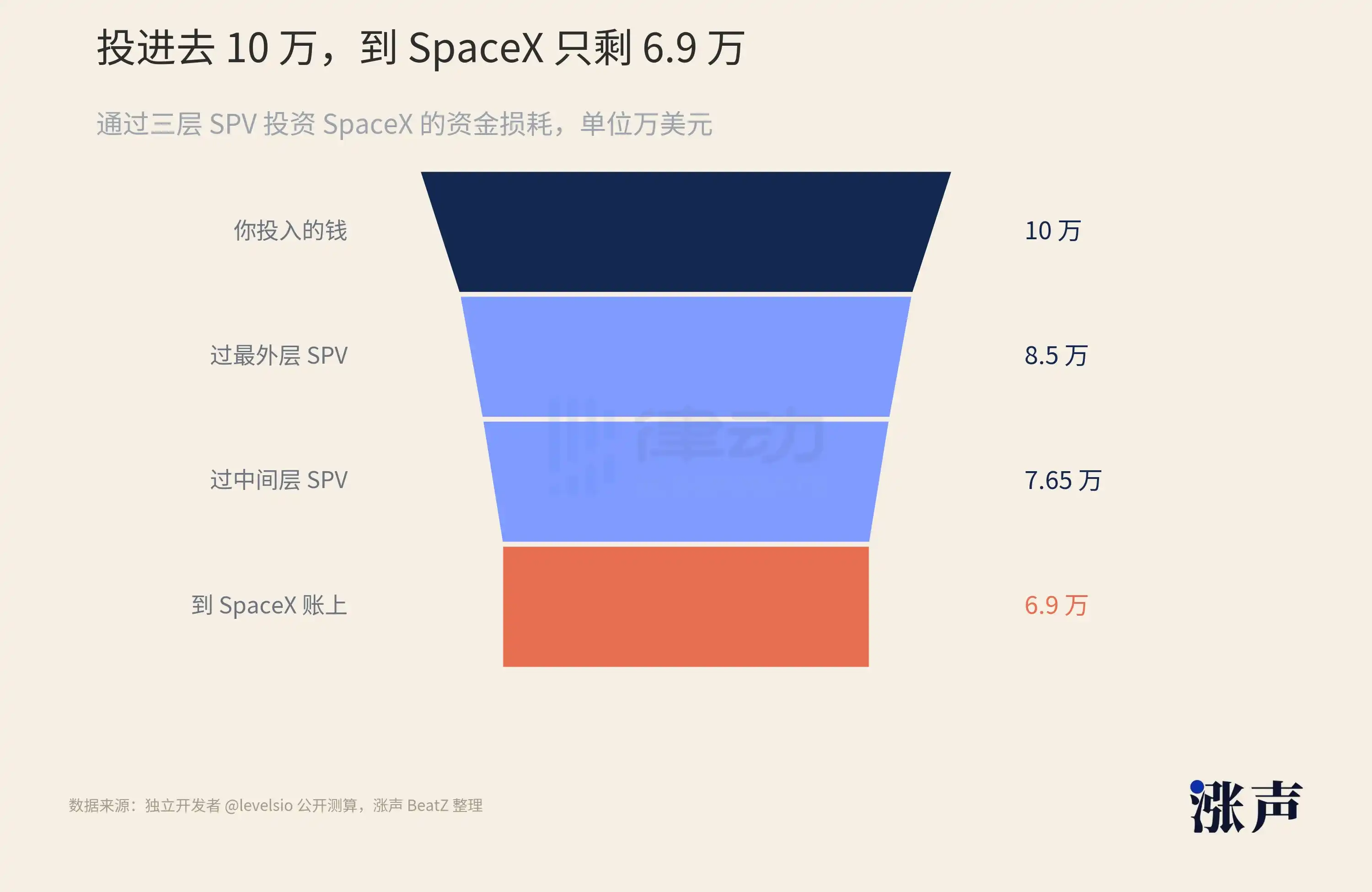

Primero, el dinero se reduce. El desarrollador independiente levelsio hizo un cálculo en redes sociales: supón que inviertes 100.000 dólares en SpaceX a través de tres capas de SPV. La capa más externa cobra un 6% de comisión de establecimiento, las dos capas internas se llevan sus propias tarifas de gestión y participaciones en ganancias. El dinero que realmente llega a la base de SpaceX es solo unos 69.000. Antes de empezar a ganar, ya has perdido el 30%.

Segundo, la verdad se aleja. Esta estructura de SPV tiene una característica fatal: cada capa de inversores solo ve la capa inmediatamente superior. Compras la cáscara más externa, su gestor te dice que posee la siguiente cáscara. ¿Es cierta la siguiente capa? ¿Hay realmente acciones de SpaceX en el fondo? No lo ves y no tienes derecho a investigar.

170 cáscaras, algunas anidadas hasta cinco capas en lo más profundo. Esta es la razón por la que Bhatia y otros no pueden confirmar sus tenencias. No es que no sean cuidadosos, es que esta estructura no está diseñada para que los de fuera de la cáscara vean dentro.

¿Por qué las muñecas rusas de SpaceX pueden anidarse tanto?

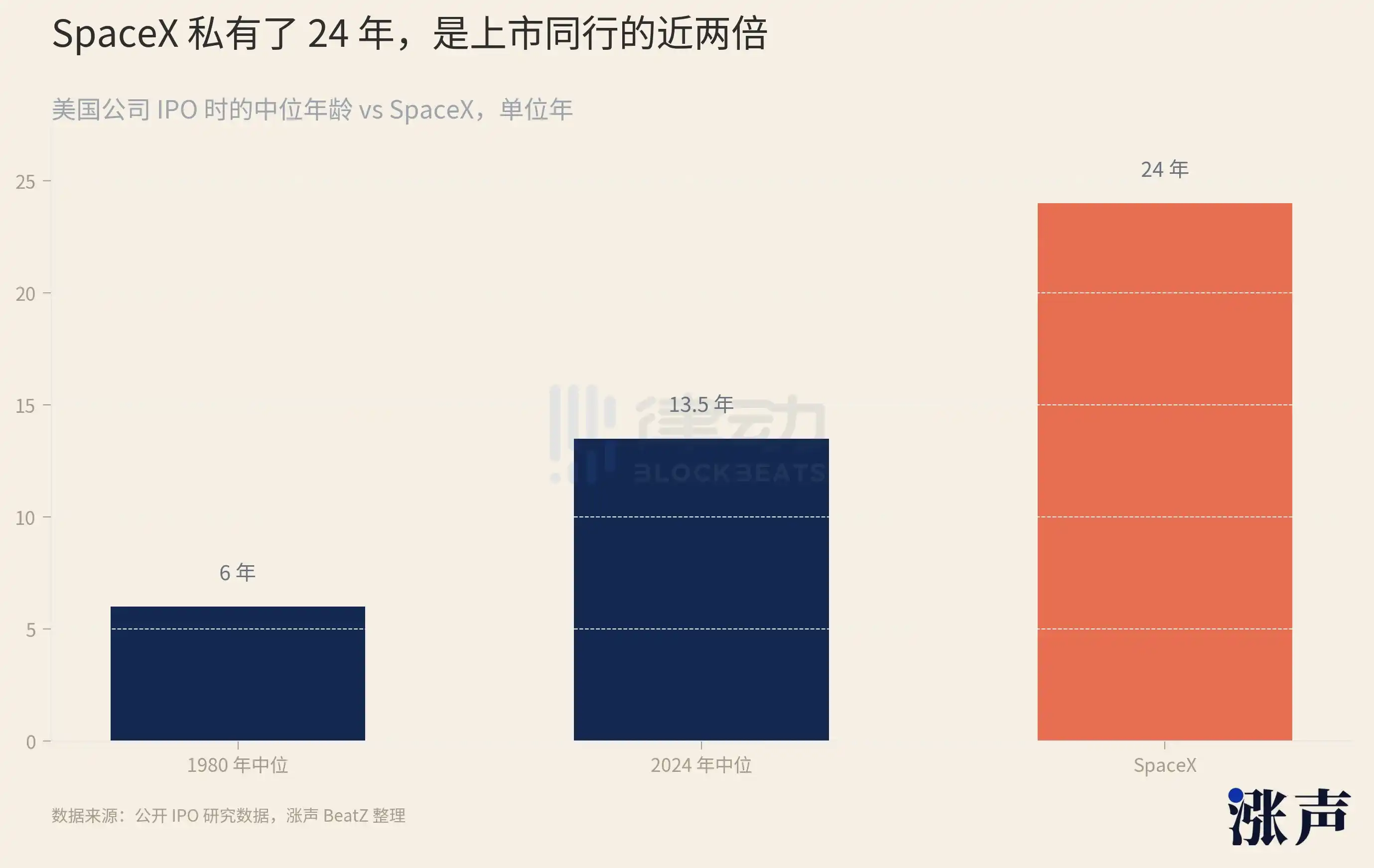

Hay que ver cuánto tiempo ha estado en el mercado privado. Se fundó en 2002 y sale a bolsa en 2026, permaneciendo privada 24 años completos.

¿Qué significa 24 años? Las empresas tecnológicas que salieron a bolsa en 1999 tenían en promedio solo 4 años desde su fundación. Las de 2014, 11 años en promedio. En los últimos años, la mediana de edad de las empresas estadounidenses al salir a bolsa ya es de 14 años. Los 24 años de SpaceX son un extremo en esta curva ya alargada.

Cuanto más tiempo permanece una empresa en el mercado privado, más tiempo sus acciones han sido compradas, vendidas, transferidas y encapsuladas una y otra vez. Las acciones de SpaceX han estado circulando en el mercado extrabursátil durante más de veinte años, acumulando capa tras capa por fuera.

El alargamiento del período privado no es exclusivo de SpaceX.

En los últimos años, la mediana de edad de las empresas estadounidenses al salir a bolsa ha pasado de 6 años en 1980 a 13 años y medio en 2024. La razón no es compleja: hay demasiado dinero en el mercado privado.

Hasta 2023, el capital de riesgo global que no se había desplegado superaba los 650.000 millones de dólares. Las empresas no carecen de financiación, por lo que no tienen prisa por salir a bolsa y enfrentar las presiones de informes y regulación del mercado público. Así, los unicornios valorados en más de 10.000 millones se acumulan: hoy hay más de 1.500 en el mundo, con un valor combinado de 6 billones de dólares, la mayoría de los cuales no ha realizado una ronda de financiación a valoración pública en más de tres años.

Cuanto más tiempo permanece una empresa en el mercado privado, más tiempo están bloqueadas las acciones en manos de empleados e inversores iniciales. Estas personas quieren liquidar, y el mercado secundario es la única salida. La demanda se acumula allí, y los SPV especializados en satisfacerla surgen en masa.

En el punto más caliente del capital riesgo en 2021, el número de SPV nuevos creados en EE.UU. aumentó un 235% interanual. En el tercer trimestre de 2024, solo los SPV contabilizados y aún operativos superaban los 2.400. Que una herramienta utilizada a esta escala, repetidamente durante más de veinte años, termine anidada hasta la quinta capa es casi un resultado inevitable.

Y SpaceX resulta ser justo la empresa que gestiona sus acciones con más firmeza en todo el mercado privado. Externa, ejerce su derecho de preferencia en casi cada transferencia de acciones, pudiendo interceptar la operación primero. Realiza recompras de acciones cada seis meses, recuperando las acciones que los empleados quieren vender en una canasta bajo su control.

Cuanto más soldada está la puerta, más caras se negocian las entradas fuera.

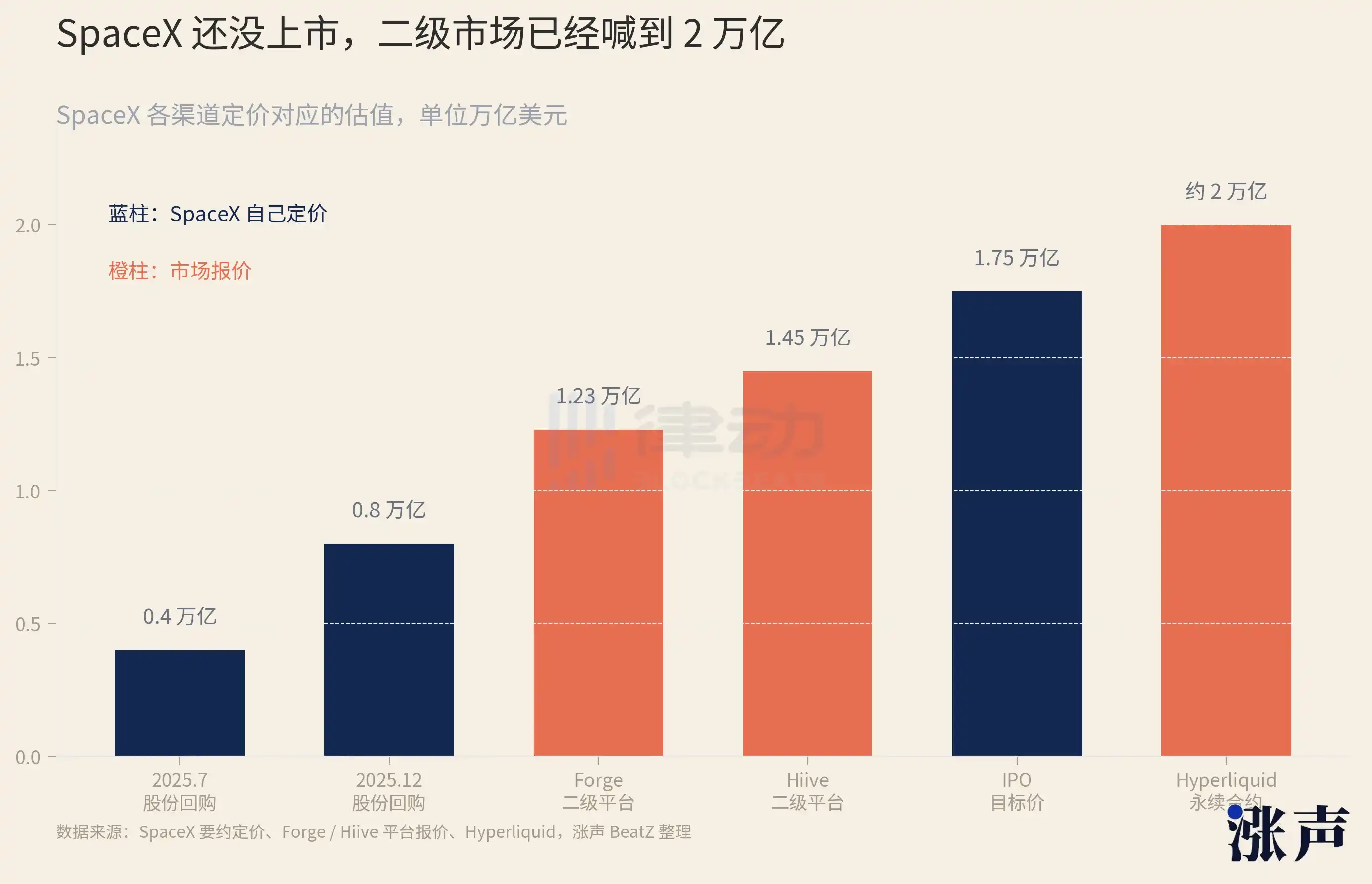

El precio que SpaceX fija es conocido: en julio de 2025, en una recompra de acciones, el precio correspondía a una valoración de 400.000 millones; medio año después, en diciembre, se duplicó a 800.000 millones. Pero las ofertas del mercado secundario ya se habían adelantado. En la plataforma Forge correspondía a unos 1,23 billones, en Hiive a 1,45 billones, y los contratos listados en la plataforma de cripto Hyperliquid incluso correspondían a más de 2 billones, superando la valoración de salida a bolsa que SpaceX misma apunta.

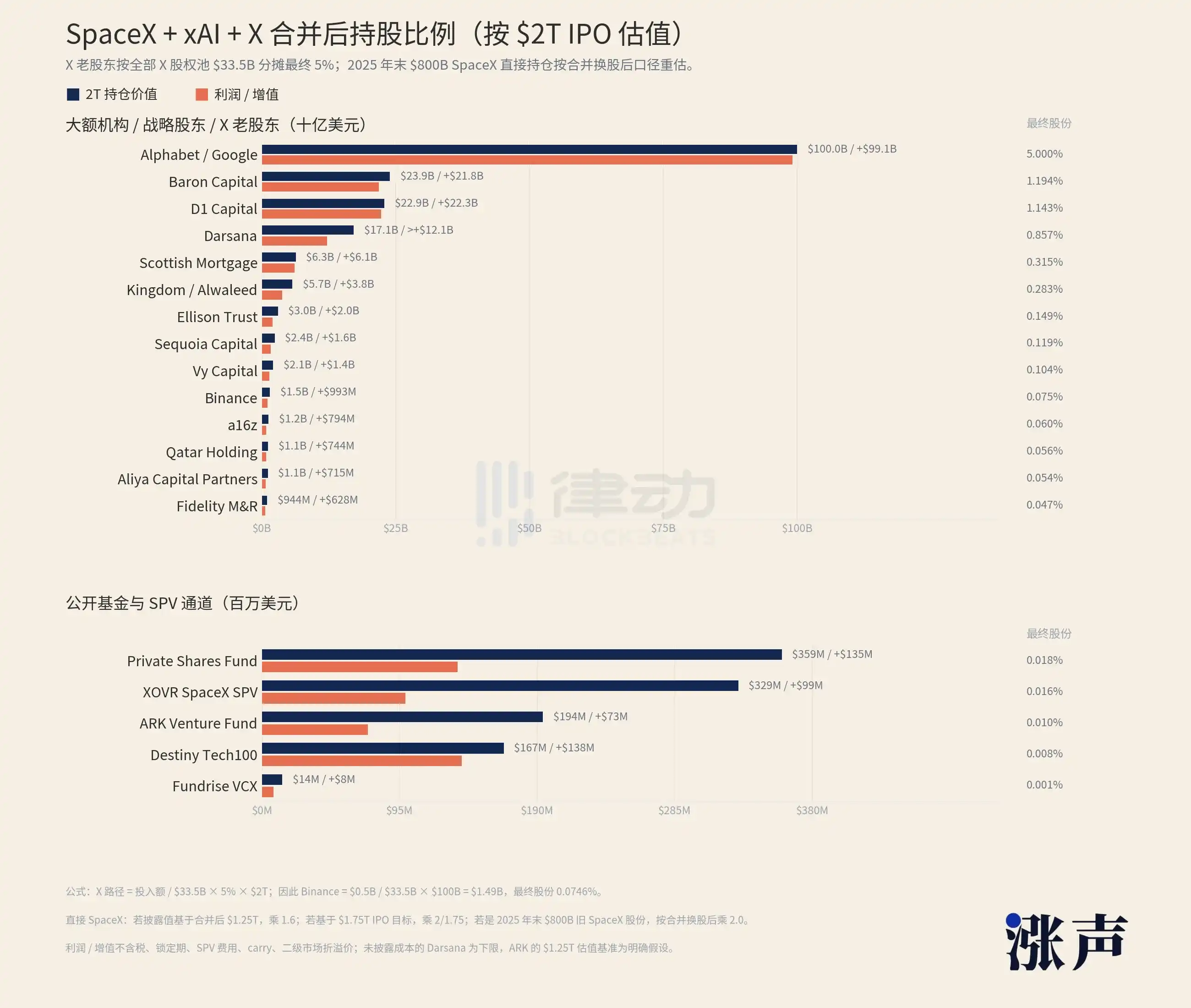

Hay otro lío mayor, enredado por fusiones. En marzo de 2025, Musk fusionó X, la antigua Twitter, en su empresa de IA xAI. En febrero de 2026, SpaceX se tragó a xAI por completo. Los que compraron Twitter, los que compraron xAI, junto con todo su sistema de cáscaras detrás, a través de dos intercambios de acciones, terminaron todos en el registro de accionistas de SpaceX.

Abrir la caja sorpresa

Ante este nivel de anidamiento, las propias empresas ya no pueden quedarse quietas.

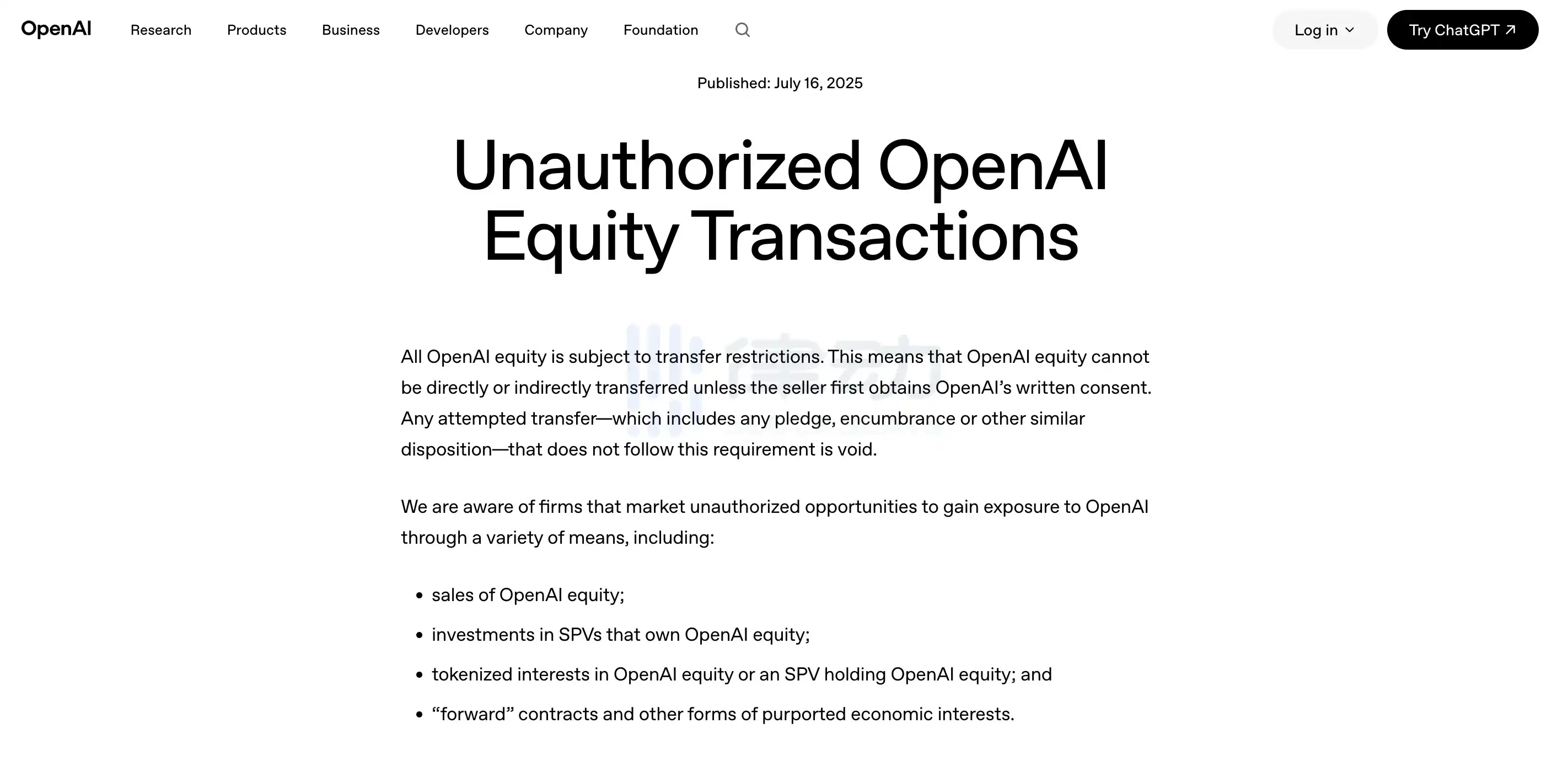

En mayo de 2026, Anthropic y OpenAI emitieron declaraciones públicas sucesivamente, diciendo claramente al mercado que cualquier transferencia de acciones no aprobada por sus juntas directivas era inválida y no se registraría en los libros de la empresa. Ambas nombraron a ocho plataformas, incluyendo Forge y Hiive, como no autorizadas. Cuando salió la noticia, los tokens vinculados en el mercado secundario en cadena especializado en pre-IPO se desplomaron, perdiendo entre el 30% y el 40% en un día.

Este tipo de anuncios sobre transacciones en el mercado secundario no son un capricho temporal de una o dos empresas.

Hace poco, la empresa de robótica Figure AI, al rumorearse una valoración de 39.500 millones, también bloqueó las transacciones secundarias de sus acciones. Casi todos los objetivos más calientes del mercado privado –Anthropic, SpaceX, Anduril, Stripe, Databricks– están haciendo lo mismo: ajustando la tolerancia a las transacciones secundarias hasta cero.

¿Por qué se vuelven colectivamente en contra?

Esto nos lleva a una «línea roja» de salida a bolsa que normalmente pasa desapercibida. Según las reglas de EE.UU., una empresa, una vez que supera los 2.000 accionistas, incluso si no cotiza, debe publicar finanzas periódicamente como una empresa pública. Los SPV anidados hacen justamente que la empresa no pueda contar cuántos accionistas tiene realmente. Un SPV cuenta como uno en el registro, pero detrás puede haber cientos de personas. Si una empresa cruza descuidadamente la línea de los 2.000, se ve forzada a abrir sus libros.

Otra razón es el precio de las opciones para empleados. Si las acciones de la empresa se negocian libremente en el mercado secundario y se inflan a precios altos, la empresa no puede evitar ese número al fijar el precio de ejercicio de las opciones para los empleados. Cuanto más loco está el mercado secundario, menos valen las opciones de los empleados.

Lo más crucial es la información. Los accionistas tienen derecho legal a obtener información operativa de la empresa. Para las empresas de IA, la arquitectura del modelo, los datos de entrenamiento, la disposición de la capacidad de cálculo son los activos más sensibles. Cuando una empresa ni siquiera puede contar a sus accionistas, tampoco puede decir a quién está fluyendo esa información.

Limpiar a los accionistas incontables, proteger el precio de las opciones, cerrar la filtración de información; ninguna de estas cosas es nueva por sí sola. Pero cuando el mercado secundario se infla a 230.000 millones y las capas se anidan hasta cinco, las empresas descubren que el manejo privado ya no es suficiente. Así que salen al frente y escriben por primera vez en un anuncio público la frase «tus acciones son inválidas». SpaceX no ha emitido una declaración similar. Pero su derecho de preferencia hace esencialmente lo mismo.

Esta declaración de «inválido» por parte de la empresa deja a esas cáscaras anidadas varias capas colgando en el aire. Compras una participación en un SPV, pagas. ¿Las acciones de SpaceX en el fondo de esa participación fueron aprobadas? ¿Cuentan? Nadie puede darte una respuesta hasta que la empresa reconcilie públicamente sus libros.

Así, comprar un SPV de SpaceX se parece cada vez más a abrir una caja sorpresa.

El momento de abrir la caja está fijado. El 12 de junio, SpaceX sonará la campana en Nasdaq. En sus documentos de salida a bolsa aparecerá por primera vez un registro de accionistas público y verificable. Cada capa de cáscara que ha envuelto sus acciones en los últimos más de veinte años tendrá que presentarse para la reconciliación en ese momento. Si coinciden, la caja contiene acciones reales; si no, es papel mojado. Bhatia sabrá ese día qué tipo le tocó.

Pero después de SpaceX, vienen OpenAI, Anthropic y una larga lista de nombres. Desliza un poco en las redes sociales y verás publicaciones de «inversión por delegación» de estas empresas de IA más calientes.

El dinero caliente generado por la IA en los últimos años es tanto que no sabe a dónde ir. Los objetivos realmente valiosos para comprar son solo unos pocos, y todos están bloqueados herméticamente. Demasiado dinero, puertas demasiado estrechas, y en medio crecen innumerables cáscaras.

Mientras este desequilibrio persista, el mercado secundario privado seguirá siendo como es ahora: una caja sorpresa que todos quieren jugar, pero donde nadie puede decir con certeza qué le ha tocado.