Autor: Ching Tseng

Compilación: Deep Tide TechFlow

Guía de Deep Tide: La inversora Ching Tseng clasifica las empresas de cripto en cuatro cuadrantes: nativas de cripto/orientadas a las finanzas tradicionales, con tracción/sin tracción. En 2025, el 84.7% de 118 emisiones de tokens quebraron. Los proyectos nativos de cripto pero sin tracción están destruyendo capital a gran escala, mientras que las empresas orientadas a las finanzas tradicionales y con tracción se están comiendo el mercado de RWA de 18 mil millones de dólares. Este artículo aclara hacia dónde fluye el dinero y qué tokenómica ya no funciona.

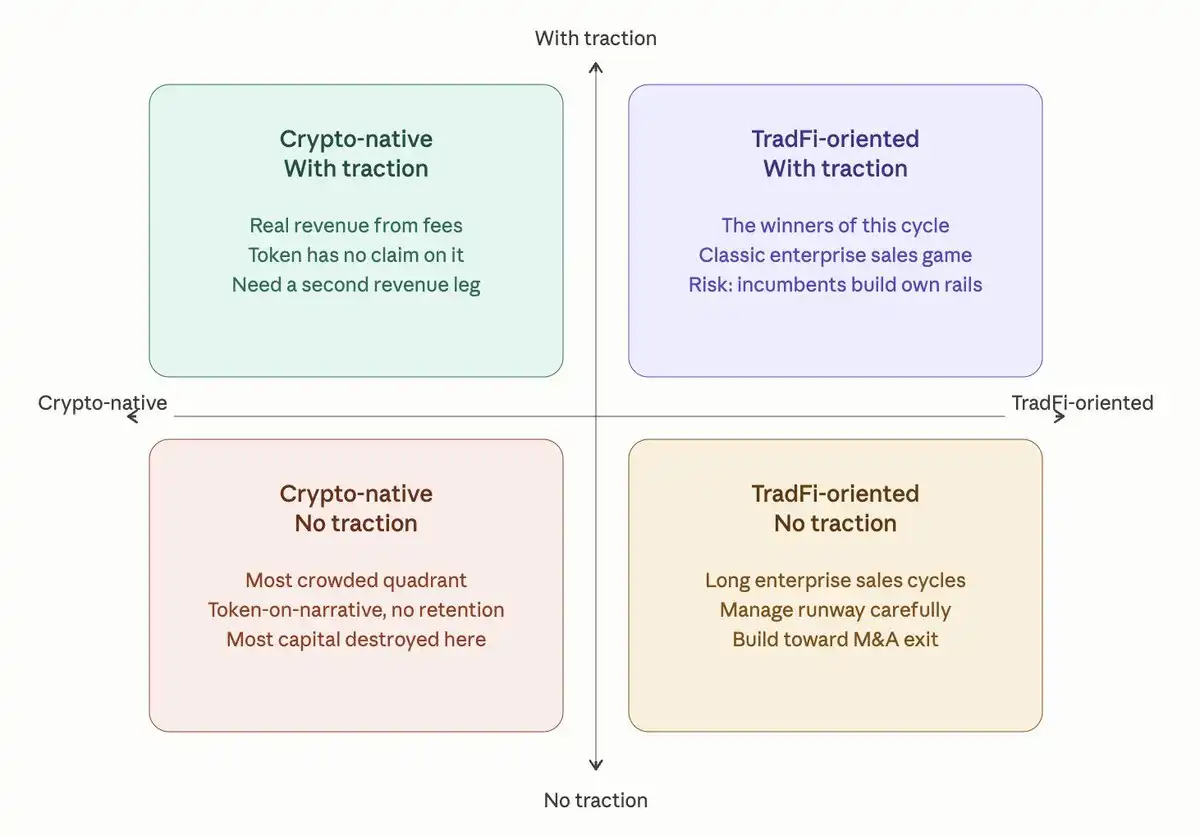

Este año, sentada del lado de los inversores, descubrí que casi todos los fundadores de cripto que conozco pueden clasificarse en una de cuatro categorías. Dos ejes son simples: nativo de cripto vs. orientado a finanzas tradicionales, con tracción vs. sin tracción. Cuatro cuadrantes que cubren aproximadamente el 75% del mercado.

Los desafíos que enfrenta cada cuadrante son completamente diferentes. Aquí está mi análisis.

Nativo de cripto, sin tracción

Este es el cuadrante más concurrido y donde la destrucción de capital es más severa.

Estos equipos aún muestran cifras de TVL que ayudaron a inflar en el ciclo anterior, pero no pueden explicar por qué funcionaron entonces. Piden valoraciones de 20, 30 millones, a veces incluso 200 millones de dólares, con solo un token utilitario y una hoja de ruta, afirmando que el token tiene un "uso claro" porque se usa para pagar tarifas o votar en la gobernanza.

Los datos son crudos. De las 118 emisiones de tokens rastreadas en 2025, el 84.7% cayó por debajo del precio de emisión, con una mediana de caída del 71% en la valoración totalmente diluida. Algunos de los "L1 DeFi nativos" más destacados de este ciclo vieron su TVL caer más del 90% en el primer año tras el lanzamiento, con tokens siguiendo la misma tendencia. El grupo de tokens relacionados con IA tuvo un rendimiento anual promedio de -50%, y varios de los mejores desempeños de 2024 cayeron más del 80% desde su pico.

El patrón es consistente. La tracción inicial provino de usuarios que querían ganancias rápidas, no de quienes realmente gustaban de su producto. Los tokens valorados basados en narrativas, sin ingresos o retención de usuarios que respalden la valoración, sangraron en 2025. Grandes emisiones expusieron que la actividad en cadena era principalmente mercenaria.

Lo que este cuadrante necesita internalizar es: el valor a largo plazo de un token proviene de la capacidad del equipo para generar ingresos y devolver capital a los tenedores, no de una utilidad artificial que obliga a los usuarios a gastarlo. La regulación aún impide que alguien diga públicamente "el token es capital", pero empíricamente, ese es el único modelo que funciona. Todo lo demás es, en el mejor de los casos, una operación cíclica.

Si estás aquí, lo honesto no es emitir otro token. Es volver a lo básico: ¿quiénes son tus usuarios reales, por qué están dispuestos a pagar y cómo capturas una parte de eso?

Nativo de cripto, con tracción

Este cuadrante está lleno de equipos que construyeron algo real hace años, generalmente en el ciclo anterior, y han estado ganando ingresos decentes en silencio con tarifas de transacción, préstamos o intercambio. Equipos pequeños, flujo de caja cubre salarios, el producto funciona.

¿Suena bien? Pero también tienen desafíos que superar.

La mayoría emitió tokens temprano y ahora enfrenta un problema estructural: los ingresos existen, pero el token no tiene un derecho de reclamación mecanístico sobre ellos. Algunos de los productos más grandes del mercado manejan volúmenes de transacción mensuales de decenas o cientos de millones de dólares, pero durante años la captura de valor directa por el token ha sido cero. No importa cuán buenos sean los ingresos/ganancias, el mercado no negocia realmente el token con un múltiplo consistente; el mercado valora el crecimiento esperado, no la situación económica actual.

El debate de las recompras es la otra mitad de la historia de este cuadrante. Algunos protocolos que prometieron recompras semanales financiadas con tarifas a principios de 2025 vieron su precio subir más del 40% en el mes siguiente. Otros protocolos con programas automatizados de recompra financiados por tarifas acumularon recompras de más de mil millones de dólares en tokens en siete meses, con recompras máximas en un solo día de casi 4 millones de dólares. Las recompras totales de DeFi en 2024-2025 fueron de unos 2 mil millones de dólares.

Las recompras suenan como la respuesta. A veces lo son. Pero para los equipos en este cuadrante sin ingresos excedentes, recomprar tokens es quemar pista de aterrizaje futura para defender un precio que quizás no puedan mantener. La pregunta más difícil y mejor es: ¿puedes hacer crecer una segunda línea de ingresos no vinculada a la volatilidad de las cripto? Porque si los competidores orientados a las finanzas tradicionales construyen una mejor distribución institucional mientras tú sobrevives con traders de altcoins, tu ventaja competitiva se convertirá rápidamente en una commodity con precios de infraestructura.

Orientado a finanzas tradicionales, sin tracción

Este grupo creció en 2024-2025. Herramientas de custodia, middleware de cumplimiento, vías de tokenización, forex en cadena, liquidación institucional, todos genuinamente útiles. Todos costosos. Todos con ciclos de ventas empresariales que se cuentan por trimestres, no por semanas.

El problema no es el producto. Es la matemática. Los fundadores recaudaron de 15 a 30 millones de dólares asumiendo que las instituciones vendrían, pero incluso incorporar un cliente bancario de primer nivel puede tomar 12-18 meses, y requiere infraestructura de cumplimiento que consume un año de quema de efectivo antes de que llegue el primer dólar de ingresos.

La buena noticia es que el entorno de salida para este cuadrante es excepcionalmente saludable. Las fusiones y adquisiciones (M&A) de cripto alcanzaron un récord de 8.6 mil millones de dólares en 2025, con más de 140 empresas de cripto respaldadas por VC adquiridas, un salto del 59% interanual. Varios de los acuerdos más grandes fueron de gigantes existentes pagando precios altos de cientos de millones a miles de millones de dólares por derivados, infraestructura de trading y vías de pago, por su distribución, licencias y relaciones empresariales.

Si estás en este cuadrante, el enfoque sensato es: gestionar la valoración y la pista de efectivo como si tu vida dependiera de ello, para lograr un resultado significativo de M&A, porque así es. No te valores fuera del grupo de posibles compradores. No quemes 24 meses de pista persiguiendo un logo empresarial. Establece colaboraciones complementarias con actores más grandes que eventualmente podrían querer adquirirte.

Orientado a finanzas tradicionales, con tracción

Los ganadores del sistema actual.

Los activos del mundo real tokenizados crecieron desde 5.5 mil millones de dólares a principios de 2025 hasta 18.6 mil millones a finales de año, un crecimiento de 3.4 veces en doce meses. Las mayores plataformas de tokenización ahora manejan miles de millones en liquidez institucional, los líderes del mercado ocupan alrededor del 20% de participación, respaldando uno de los fondos globales más grandes de bonos del tesoro tokenizados, con AUM de casi 3 mil millones de dólares.

Estas empresas no intentan convencer a nadie de que las cripto son el futuro. Sus clientes institucionales ya lo decidieron. El juego ahora es ventas empresariales directas: ganar más bancos, más gestores de activos, más emisores; construir estructuras de alianza para que cuando una institución compre un producto tuyo, naturalmente compre otros tres de tus socios; comprimir la economía unitaria en la pila de cumplimiento y custodia que ya construiste.

Si el equipo es un proveedor de servicios puro, esto se convierte en una clásica guerra de software empresarial: velocidad de ventas, retención neta, profundidad de integración.

El riesgo principal para este cuadrante no viene de la competencia nativa de cripto. Son los gigantes existentes, los grandes gestores de activos y los bancos globales, que eventualmente construyen sus propias vías, evitando a las startups que les ayudaron a adaptarse a la cadena. La ventana es real, pero no es infinita.

Superficialmente, los cuatro cuadrantes parecen diferentes, pero todos navegan la misma transición subyacente: el mercado está madurando.

Esto no significa que la narrativa esté muerta. Las instituciones también persiguen temas de moda, como cualquiera que haya visto las valoraciones de semiconductores e IA en los últimos dos años sabe. Pero en un mercado maduro, la vida media de la narrativa pura es más corta. Todavía puede ponerte en marcha, pero no puede mantenerte.