Después de cinco años desde su fundación, una financiación acumulada de aproximadamente 180 millones de dólares y una valoración que en su momento se acercó a los mil millones, Farcaster ha admitido oficialmente: el camino de las redes sociales Web3 no ha funcionado.

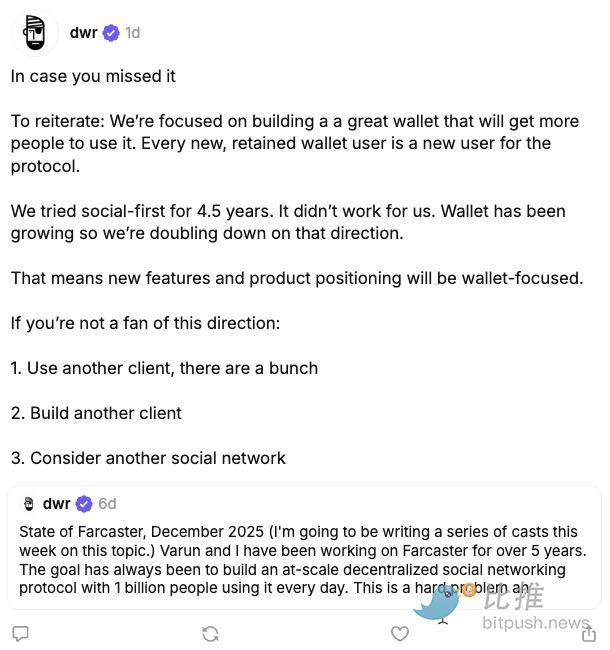

Recientemente, Dan Romero, cofundador de Farcaster, publicó una serie de mensajes en la plataforma anunciando que el equipo abandonaría la estrategia de producto centrada en lo social para enfocarse completamente en la dirección de la cartera (Wallet). En sus palabras, esto no es una actualización activa, sino una elección forzada por la realidad después de un largo período de intentos.

«Probamos durante 4.5 años priorizar lo social, pero no funcionó.»

Esta conclusión no solo significa la transformación de Farcaster, sino que también vuelve a poner bajo los reflectores los problemas estructurales de las redes sociales Web3.

La brecha entre el ideal y la realidad: por qué Farcaster no logró convertirse en el «Twitter descentralizado»

Farcaster nació en 2020, justo durante el período de ascenso de la narrativa Web3. Intentaba resolver tres problemas centrales de las plataformas sociales Web2:

- Monopolio y censura de las plataformas

- Los datos de los usuarios no les pertenecen

- Los creadores no pueden monetizar directamente

Su diseño tenía un marcado carácter idealista:

- Capa de protocolo descentralizada

- Clientes de construcción libre

- Relaciones sociales en cadena y migrables

Entre los diversos proyectos de «redes sociales descentralizadas», Farcaster fue considerado en su momento el producto más cercano al PMF (Product-Market Fit). Especialmente después de que Warpcast ganara popularidad en 2023, muchos KOLs de Crypto Twitter se unieron, lo que lo hizo parecer el embrión de la próxima generación de redes sociales.

Pero los problemas surgieron rápidamente.

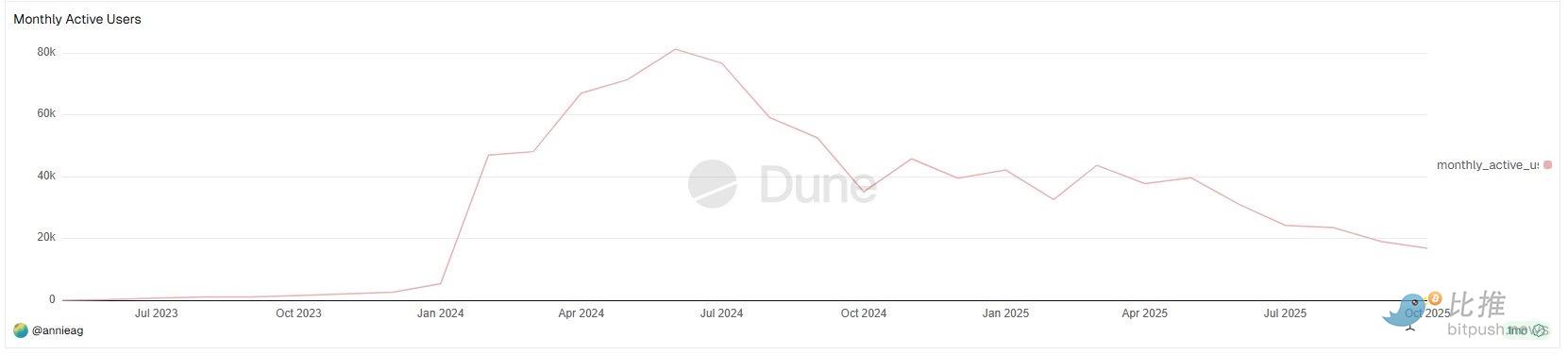

Según las estadísticas de usuarios activos mensuales (MAU) de Farcaster en Dune Analytics, la trayectoria de crecimiento de usuarios de Farcaster presenta una forma muy clara, pero no optimista:

Durante la mayor parte de 2023, los MAU de Farcaster fueron casi insignificantes;

El punto de inflexión real en el crecimiento apareció a principios de 2024, cuando los MAU aumentaron rápidamente en poco tiempo desde unos pocos miles de personas hasta aproximadamente 40-50 mil, y a mediados de 2024 llegaron a acercarse a los 80 mil MAU.

Esta fue la única ventana de crecimiento verdaderamente escalable desde la fundación de Farcaster. Especialmente notable es que este crecimiento no ocurrió durante un mercado bajista, sino en una fase de alta actividad del ecosistema Base y de aparición intensiva de narrativas SocialFi.

Pero esta ventana no duró mucho.

A partir de la segunda mitad de 2024, los datos de MAU mostraron una clara disminución y, en el año siguiente, una tendencia a la baja con fluctuaciones:

- Los MAU se recuperaron varias veces, pero los picos continuaron bajando

- Para la segunda mitad de 2025, los MAU habían caído a menos de 20 mil

En realidad, el crecimiento de Farcaster nunca pudo «salir de su burbuja», y su estructura de usuarios era muy homogénea:

- Profesionales de las criptomonedas

- VC (Capital de riesgo)

- Constructores (Builders)

- Usuarios nativos de Crypto

Para los usuarios comunes:

- El umbral de registro es alto

- El contenido social es muy «interno del círculo»

- La experiencia de uso no es mejor que la de X / Instagram

Esto impidió que Farcaster formara nunca un efecto de red real.

El KOL de DeFi Ignas dijo claramente en X(@DeFiIgnas) que Farcaster «simplemente admitió un hecho que todos hemos sentido durante mucho tiempo»:

La intensidad del efecto de red de X (anteriormente Twitter) es casi imposible de romper frontalmente.

Esto no es un problema de la narrativa crypto, sino una barrera estructural de los productos sociales. Desde la perspectiva de la ruta del producto, los problemas del lado social de Farcaster son muy típicos:

- El crecimiento de usuarios siempre estuvo limitado a la población nativa de crypto

- El contenido está altamente encerrado en un ciclo interno, difícil de expandir

- La monetización de los creadores y la retención de usuarios no formaron una retroalimentación positiva

Por eso Ignas resumió en una frase la nueva estrategia de Farcaster:

«Es más fácil agregar funciones sociales a una cartera, que agregar una cartera a un producto social.»

Esta conclusión admite esencialmente que «lo social no es la necesidad primaria de Web3».

«La burbuja es cómoda, pero los números son fríos»

Si los datos de MAU responden a «cómo le fue a Farcaster», entonces otra pregunta es: ¿qué tan grande es este mercado en sí mismo?

El creador de contenido crypto Wiimee proporcionó en X un conjunto de datos comparativos bastante impactantes.

Después de «salir accidentalmente de la burbuja de contenido crypto», Wiimee creó contenido durante cuatro días consecutivos dirigido a un público general. Sus datos analíticos mostraron que, en aproximadamente 100 horas, obtuvo 2.7 millones de impresiones, más del doble de las visualizaciones de todo su contenido crypto de un año.

Dijo:

«Crypto Twitter es una burbuja, y es pequeña. Cuatro años hablando con la comunidad interna no equivalen a cuatro días hablando con el público general.»

Esto no es una crítica directa a Farcaster, sino que revela un problema más fundamental:

Las redes sociales crypto son en sí mismas un ecosistema altamente autocontenido pero con una capacidad de expansión extremadamente débil. Cuando el contenido, las relaciones y la atención están limitados al mismo grupo de usuarios nativos, incluso el diseño de protocolo más refinado难以 superar el límite superior del tamaño del mercado.

Esto hace que Farcaster no enfrente un «producto no lo suficientemente bueno», sino que «no hay suficientes personas en el campo».

La cartera, por el contrario, encontró el PMF

Lo que realmente cambió la evaluación interna de Farcaster no fue la reflexión sobre lo social, sino la verificación accidental de la cartera.

A principios de 2024, Farcaster lanzó una cartera integrada en su aplicación, con la intención inicial de complementar la experiencia social. Pero según los datos de uso, la pendiente de crecimiento, la frecuencia de uso y el rendimiento de retención de la cartera fueron claramente diferentes a los del módulo social.

Dan Romero enfatizó en su respuesta pública:

«Cada usuario nuevo y retenido de la cartera es un nuevo usuario para el protocolo.»

Esta frase en sí misma revela la lógica central del ajuste de ruta. La cartera no enfrenta el «deseo de expresión», sino necesidades reales y rígidas de comportamiento en cadena: transferencias, transacciones, firmas, interacción con nuevas aplicaciones.

En octubre, Farcaster adquirió Clanker, una herramienta de emisión de tokens impulsada por Agentes de IA, y comenzó a integrarla gradualmente en el sistema de cartera, un movimiento también visto como una apuesta clara del equipo por la ruta de «prioridad a la cartera».

Desde una perspectiva comercial, esta dirección tiene ventajas evidentes:

- Mayor frecuencia de uso

- Ruta de monetización más clara

- Vinculación más estrecha con el ecosistema en cadena

En comparación, lo social parece más un complemento agradable que un motor de crecimiento.

Aunque la estrategia de cartera se sostiene por los datos, también surgieron controversias en la comunidad.

Varios usuarios de larga data expresaron claramente que no se oponen a la cartera en sí, sino que se sienten incómodos con el cambio cultural que conlleva: de «usuarios» a redefinirse como «comerciantes», de «constructores conjuntos» a etiquetarse como «vieja guardia».

Esto expone un problema real: cuando cambia la dirección del producto, las emociones de la comunidad a menudo son más difíciles de migrar que el roadmap. La capa de protocolo de Farcaster sigue siendo descentralizada, pero el poder de decisión sobre la dirección del producto aún se concentra en manos del equipo. Esta tensión se amplifica durante la transformación.

Romero admitió posteriormente que existieron problemas de comunicación, pero también dejó claro que el equipo ya había tomado una decisión.

Esto no es arrogancia, sino una decisión realista común en las etapas posteriores del ciclo de vida de un proyecto startup. En este sentido, Farcaster no abandonó el ideal social, sino la ilusión de su escalabilidad.

Quizás, como dijo un observador:

«Primero hay que hacer que los usuarios se queden por las herramientas, entonces lo social tendrá espacio para existir.»

La elección de Farcaster puede que no sea la más romántica, pero probablemente sea la más cercana a la realidad. La integración profunda de herramientas financieras nativas (cartera, transacciones, emisión) es el camino práctico para transformarse en un valor comercial sostenible.