Escrito por: Vaidik Mandloi

Traducido por: Saoirse, Foresight News

El volumen de negociación anual de los contratos perpetuos (Perps) superó los 90 billones de dólares el año pasado, una cifra que excede la suma del PIB de los diez países más grandes del mundo. Hoy en día, los contratos perpetuos representan las tres cuartas partes del volumen total de derivados cripto, siendo la categoría financiera de crecimiento más rápido en la historia moderna.

Sin embargo, hasta ahora, ninguna institución en Estados Unidos podía operar legalmente con contratos perpetuos, un estancamiento que se rompió el viernes pasado. El 29 de mayo, la Comisión de Comercio de Futuros de Materias Primas de EE.UU. (CFTC) aprobó que Kalshi listara el primer contrato perpetuo de Bitcoin regulado en el país; el mismo día, los reguladores permitieron a Coinbase, a través de la plataforma Deribit en Dubái, canalizar productos perpetuos y de opciones globales para sus propios usuarios.

Tras el anuncio, el token HYPE de la plataforma Hyperliquid, el principal exchange descentralizado de contratos perpetuos on-chain, subió un 30% a corto plazo. Hyperliquid, que actualmente es el exchange de contratos perpetuos descentralizado más grande del mundo, nunca ha estado abierto a usuarios estadounidenses. Michael Selig, presidente de la CFTC, publicó una columna en CoinDesk definiendo los contratos perpetuos como "una herramienta indispensable para la gestión de riesgos y el descubrimiento de precios en el mercado global de activos cripto". Para quienes están dentro de la industria cripto, presenciar la materialización de este cambio regulatorio es sin duda impactante. A continuación, se detalla el profundo significado de este evento.

¿Qué son los contratos perpetuos? ¿Cómo crecieron hasta un volumen de 90 billones?

El concepto embrionario del contrato perpetuo nació en 1993, cuando el premio Nobel de Economía Robert Shiller publicó un artículo proponiendo un producto de futuros sin fecha de vencimiento: los compradores de viviendas podrían usarlo para cubrirse del riesgo de caída de precios sin necesidad de vender su propiedad real.

Fuente: WSJ

Aunque la idea tenía valor teórico, las limitaciones de las normas del mercado de derivados de la época hacían imposible su implementación. En aquel entonces, todos los futuros del sector tenían fechas de vencimiento y liquidación fijas, y los sistemas de liquidación y control de margen de riesgo se construían en torno a esa liquidación al vencimiento; los futuros de productos agrícolas se liquidaban mensualmente y los de bonos en fechas de pago de cupones. La industria carecía de la infraestructura subyacente necesaria para un producto perpetuo, por lo que esta teoría permaneció relegada a la literatura académica durante décadas.

En mayo de 2016, Arthur Hayes, Ben Delo y Sam Reed fundaron BitMEX en Hong Kong, China, implementando una versión mejorada de la idea de Shiller: lanzaron futuros de Bitcoin sin fecha de vencimiento, añadiendo un mecanismo de tasa de financiación vinculado al precio spot, con un apalancamiento máximo de hasta 100x. Dieciocho meses después de su lanzamiento, BitMEX se convirtió en el principal exchange de derivados cripto del mundo.

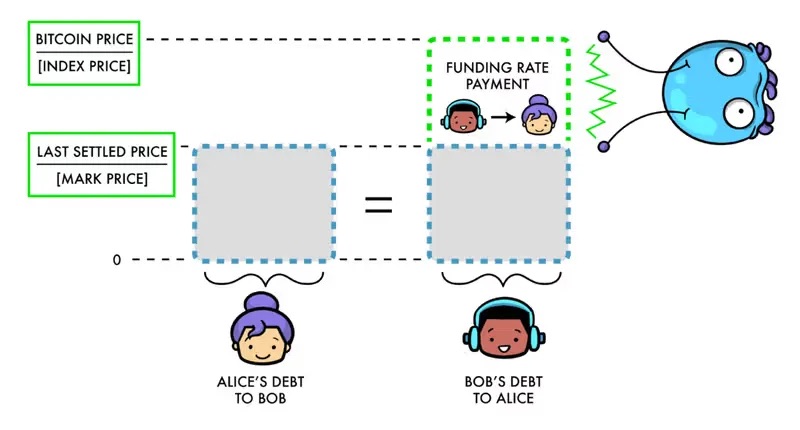

La lógica de funcionamiento de los contratos perpetuos

Los futuros tradicionales tienen una fecha de vencimiento fija. Por ejemplo: un futuro de Bitcoin con vencimiento en junio de 2026 se liquida obligatoriamente al precio de mercado en junio. Los operadores que quieran mantener la posición deben cambiar al contrato del siguiente ciclo; este cambio frecuente genera costos de transacción y crea brechas en la exposición.

Los contratos perpetuos eliminan por completo el mecanismo de vencimiento. Los usuarios pueden mantener posiciones abiertas indefinidamente, eligiendo cerrarlas en cinco minutos o cinco meses. Pero al carecer del ancla de liquidación al vencimiento para ajustarse al precio spot, dependen de la tasa de financiación para suavizar continuamente la diferencia entre el contrato y el precio spot, garantizando que el precio refleje el verdadero valor del activo subyacente.

Fuente: Paradigm.xyz

La ventaja central del rápido ascenso de los exchanges de contratos perpetuos es la siguiente: los futuros tradicionales dividen la liquidez entre los libros de órdenes de cuatro contratos trimestrales (marzo, junio, septiembre, diciembre), mientras que los perpetuos concentran toda la liquidez en un solo libro, mejorando enormemente la eficiencia de las transacciones. Los mercados financieros tienen un efecto compuesto de eficiencia: cuantos más operadores, menor es el diferencial entre compra y venta (spread), lo que atrae aún más capital.

El volumen de negociación de contratos perpetuos offshore pasó de 28 billones de dólares en 2023 a más de 90 billones en 2025; el crecimiento de los contratos perpetuos descentralizados on-chain fue aún más rápido, con un volumen de 6.7 billones de dólares en 2025, un aumento del 346% interanual. En la operativa diaria, el volumen de negociación diario de los contratos perpetuos es de 10 a 15 veces mayor que el del mercado spot, y la fijación de precios de los activos cripto está ahora dominada por los derivados: las fluctuaciones diarias del precio de Bitcoin del orden del 5% se originan principalmente en el mercado de contratos perpetuos, donde las liquidaciones por apalancamiento desencadenan una reacción en cadena de ventas o compras, y el precio spot sigue pasivamente.

Antes de esta ronda de regulación en EE.UU., el segmento de los contratos perpetuos, que controla la fijación de precios de todo el mercado, había estado siempre cerrado a las instituciones estadounidenses.

¿Qué cambios trae la aprobación de los contratos perpetuos en EE.UU. al panorama del sector?

Aunque EE.UU. ha legalizado los contratos perpetuos, los productos regulados locales no son idénticos a los del mercado global offshore. Incluso Coinbase necesita canalizar las órdenes de sus usuarios a través de una subsidiaria en Bermudas hacia Deribit en Dubái; el mercado offshore, tras años de vacío regulatorio, ha acumulado una liquidez masiva que no fluirá de vuelta a EE.UU. a corto plazo.

El apalancamiento máximo de los contratos perpetuos regulados en EE.UU. está limitado a 10x, y los fondos están totalmente protegidos por las normas de segregación de activos de clientes de la CFTC. En contraste, el mercado offshore suele ofrecer apalancamientos de 50x a 100x: con apalancamiento 100x, 1 dólar de capital puede controlar una posición de 100 dólares, y una subida o bajada del 10% en el activo subyacente puede duplicar el capital o liquidarlo. Con el mismo movimiento del 10%, una opción call de Bitcoin a un mes típica solo generaría una ganancia de aproximadamente 3x, debido al pago anticipado de la prima y a la erosión del valor temporal. El alto apalancamiento es la propuesta central del mercado offshore de contratos perpetuos; la versión regulada estadounidense es conservadora en gestión de riesgos y completamente diferente en naturaleza.

Esta es también la clave del aumento del precio de HYPE tras la aprobación regulatoria de la CFTC: inicialmente, el mercado temía en general una fuga de capitales desde Hyperliquid hacia plataformas reguladas estadounidenses como Kalshi y Coinbase, pero la realidad no fue así. Hyperliquid generó 907 millones de dólares de ingresos el año pasado sin un solo usuario estadounidense. Los dos grupos de usuarios están naturalmente separados: los pequeños especuladores que abren posiciones cortas apalancadas 50x en memecoins a altas horas de la noche no irán a una plataforma estadounidense para operar Bitcoin con 10x; el capital institucional que requiere custodia regulada y segregación de activos nunca se habría registrado en Hyperliquid de todos modos.

La aprobación regulatoria en EE.UU. es esencialmente una certificación oficial de que el segmento de los contratos perpetuos en el que opera Hyperliquid es legítimo, lo que constituye un beneficio fundamental para la plataforma.

Actualmente, los exchanges regulados en EE.UU. solo tienen aprobación para listar contratos perpetuos de Bitcoin como único subyacente, mientras que Hyperliquid ya ha trascendido el ámbito cripto: gracias a la propuesta de gobernanza comunitaria HIP-3, cualquiera puede listar un contrato perpetuo sobre cualquier activo en la plataforma, y varios ya se negocian en tiempo real. En febrero de este año, el volumen diario de negociación de contratos perpetuos de plata alcanzó los 4 mil millones de dólares, y en abril, el volumen de contratos perpetuos de petróleo crudo superó temporalmente al de Bitcoin.

Jeffrey Sprecher, CEO de Intercontinental Exchange (ICE), la empresa matriz del NYSE, declaró en la conferencia de la industria de Bernstein justo antes de la aprobación de la CFTC: "Esta Hyperliquid de la que hablamos ya tiene un volumen mayor que Nasdaq". Ahora, el equipo de ICE se ha acercado activamente a Hyperliquid para aprender sobre su arquitectura de productos y ha cuestionado a los reguladores sobre por qué los exchanges tradicionales no pueden replicar productos similares. Wall Street está empezando a aprender de un exchange descentralizado con solo dos años de vida y sin financiación de capital riesgo.

Los contratos perpetuos están erosionando todo el mercado de derivados tradicional

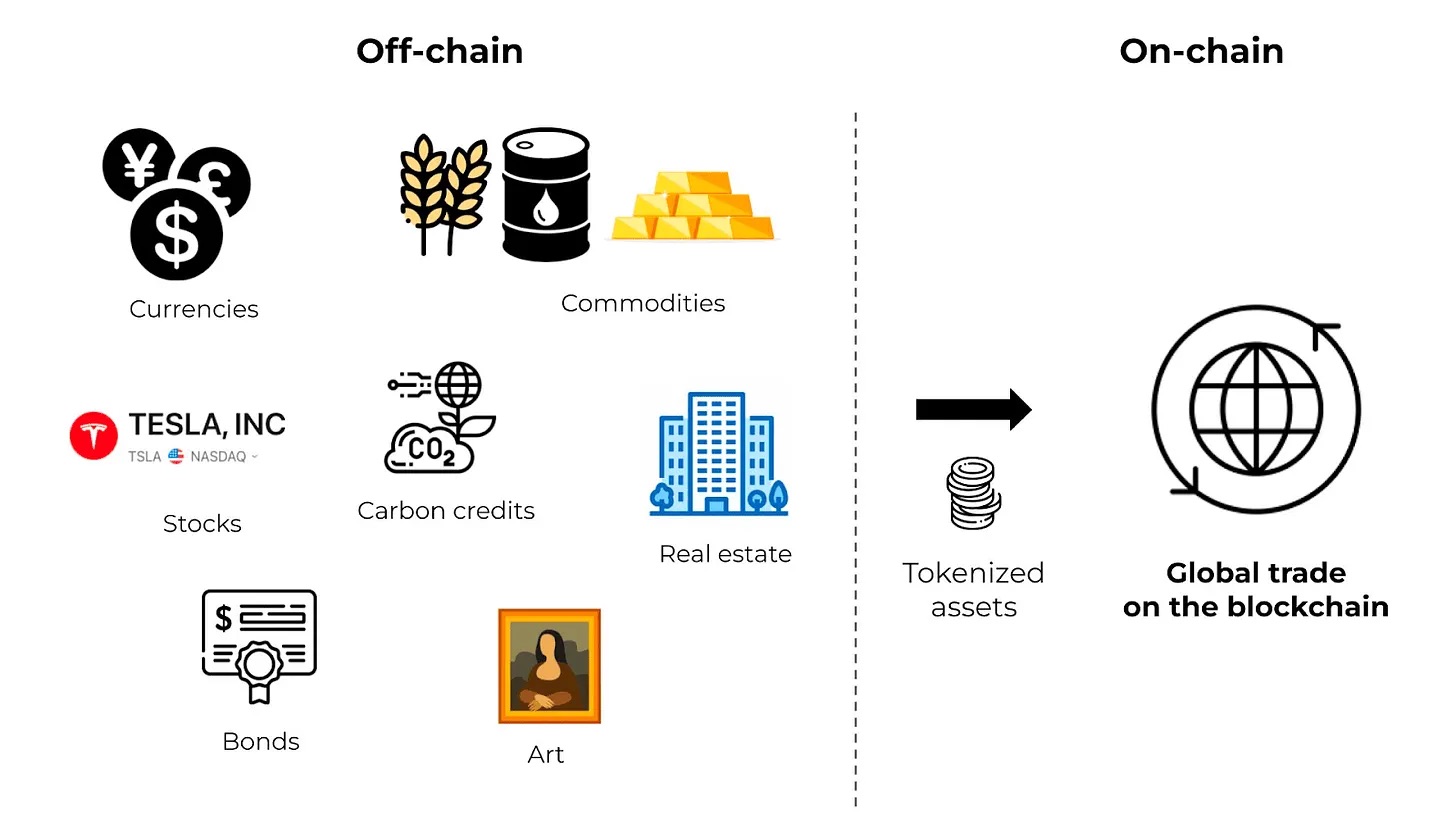

El impacto profundo de esta ronda de aprobaciones regulatorias radica en que los contratos perpetuos ya no se limitan al círculo cripto, sino que están penetrando completamente en todos los mercados financieros.

Evolución del producto: desde el Bitcoin nativo, se extendió a todas las altcoins; luego a materias primas como oro, plata y petróleo crudo; se expandió a acciones individuales como Nvidia y Tesla, e incluso a capital de empresas no cotizadas como SpaceX y OpenAI; gracias a la propuesta HIP-4, la plataforma ahora lista contratos perpetuos del tipo "mercado de predicciones".

Fuente: Grupo Financiero EBC

En solo dos años, los contratos perpetuos han evolucionado de una herramienta innovadora y de nicho dentro del mundo cripto a un producto financiero estandarizado que opera 24/7, sin vencimiento, elimina intermediarios de liquidación y puede estar vinculado a cualquier activo global. Los derivados tradicionales nacieron en la era del comercio presencial en recintos físicos, donde los exchanges cerraban en horarios fijos y el diseño de contratos por ciclos se adaptaba a las reglas de liquidación en papel de entonces.

En el mercado digital actual, interconectado globalmente y que opera las 24 horas del día, los productos tradicionales con horarios de negociación fijos tienen naturalmente brechas de precios: un operador de petróleo que quiera establecer una posición antes de un conflicto geopolítico en fin de semana no tiene herramientas de negociación correspondientes en los mercados regulados tradicionales, mientras que en Hyperliquid puede abrir la posición en cualquier momento. Los registros de investigación oficial de la CFTC también declaran explícitamente: gracias a su infraestructura digital y naturaleza global, los derivados vinculados a cripto se adaptan naturalmente a la negociación ininterrumpida 7x24.

El próximo foco de la carrera en el sector será si los exchanges tradicionales regulados en EE.UU. pueden iterar rápidamente sus productos para mantener su cuota de mercado. Comparación de tarifas: las comisiones de futuros en exchanges centralizados tradicionales son de aproximadamente 4 puntos básicos (bps), mientras que en Hyperliquid son solo 2 bps; las comisiones spot en plataformas tradicionales son de 15 bps, en Hyperliquid bajan a 5 bps. Los usuarios pueden cambiar de plataforma en minutos, y el capital migra naturalmente hacia lugares con costos más bajos.

La semana en que se produjo la aprobación, los analistas de Compass Point rebajaron la calificación de Coinbase a "vender", argumentando una mayor competencia en el segmento de derivados, lo que presiona continuamente su poder de fijación de precios y márgenes de beneficio. En el primer trimestre de 2026, el negocio de contratos perpetuos de Coinbase generó 50 millones de dólares en ingresos, pero los ingresos de los pequeños inversores minoristas en spot cayeron a su nivel más bajo desde el tercer trimestre de 2024: mientras se expande la escala de los contratos perpetuos, se desvía continuamente el negocio spot de alto margen.

La lógica de rentabilidad de todos los derivados está siendo comprimida por los contratos perpetuos: con un contrato perpetuo, los inversores no necesitan renovar frecuentemente sus futuros trimestrales al cambiar de posición (cada renovación implica el doble de comisiones); la mayoría de los operadores a corto plazo mantienen posiciones solo durante horas o días, y la experiencia sin vencimiento de los contratos perpetuos es muy superior a la de los contratos tradicionales que requieren renovación periódica.

Las opciones a corto plazo también enfrentan presión de sustitución: tanto las opciones de corto plazo como los contratos perpetuos pueden realizar operaciones apalancadas direccionales, y la única ventaja de las opciones es que la pérdida máxima se limita a la prima pagada. En 2025, el promedio de opciones 0DTE (con vencimiento en cero días) en el mercado bursátil estadounidense fue de 2.3 millones de contratos diarios, y la gran mayoría de estas operaciones solo apuestan por movimientos de precios a corto plazo, una necesidad que los contratos perpetuos podrían cubrir de manera más económica.

Este artículo no afirma que los contratos perpetuos reemplazarán por completo a las opciones y futuros tradicionales. Las características únicas de las opciones, como la limitación de pérdidas y los rendimientos no lineales, no pueden ser replicadas por los contratos perpetuos. Sin embargo, para la demanda especulativa de apalancamiento a corto plazo, que es la mayor parte del mercado, los contratos perpetuos, con sus ventajas de bajo costo y falta de vencimiento, se han convertido en una solución superior. El volumen anual de negociación de 90 billones de dólares ya confirma el valor de mercado del producto.