Fuente: Wintermute

Autor: Jasper De Maere

Compilación y edición: BitpushNews

Nota de Bitpush:

Como uno de los principales creadores de mercado de la industria cripto, Wintermute procesa diariamente volúmenes de transacciones que ascienden a cientos de miles de millones de dólares. En comparación con los investigadores comunes, ellos pueden penetrar la niebla y ver el flujo real del capital minorista. En este último informe, Wintermute plantea un punto de vista que alerta al mundo cripto: la "fe minorista" que alguna vez sostuvo el mercado de criptomonedas se está debilitando. En el pasado, las criptomonedas y las acciones usualmente subían y bajaban al unísono, pero desde finales de 2024, esta relación se ha invertido por completo: los minoristas comenzaron a hacer una opción única de "uno u otro" entre ambos.

A continuación, el texto principal:

La actividad minorista impulsa el mercado de criptomonedas. A través de la especulación, la compra reflexiva en caídas y la ágil rotación de capital en el mundo de los tokens, los inversores minoristas definen cada ciclo principal del mercado. Sin embargo, nuevos datos indican que la relación de los minoristas con las criptomonedas está cambiando. Desde hace un tiempo, hemos observado que el mercado de valores está atrayendo la atención de los minoristas a expensas de las altcoins. Nuevos datos del departamento de estrategias de JP Morgan, combinados con nuestros propios datos de liquidez, indican ahora que las acciones y las criptomonedas se están convirtiendo cada vez más en activos de riesgo complementarios.

Puntos clave

-

Fenómeno de inversión: La actividad de inversión minorista en criptomonedas y acciones solía moverse en la misma dirección. Pero desde finales de 2024, muestran una relación inversa: cuando los minoristas compran acciones, permanecen inactivos en el mercado de criptomonedas, y viceversa.

-

Compresión del dividendo de volatilidad: La prima de volatilidad de las criptomonedas frente a las acciones, que antes era su mayor atractivo para los minoristas, se está comprimiendo estructuralmente. La volatilidad ya no es una característica del producto que ofrezca diversificación en la inversión en criptomonedas.

-

Factores impulsores técnicos: Algunas razones técnicas poco discutidas están acelerando esta transición, como un acceso más fácil a las criptomonedas que desmonta el efecto de "audiencia cerrada"; simultáneamente, el análisis impulsado por modelos de lenguaje grande (LLM) está reduciendo la brecha de ventaja cognitiva en el mercado de valores, un fenómeno que aún no ocurre en el espacio cripto.

-

Indicadores tradicionales obsoletos: Los indicadores líderes tradicionales de la aversión al riesgo en cripto (como la oferta monetaria M2) se están volviendo obsoletos. Los inversores deberían cada vez más ver las criptomonedas desde la perspectiva de una cartera multi-activos, similar a como tratan otras clases de activos maduras.

Fenómeno de inversión

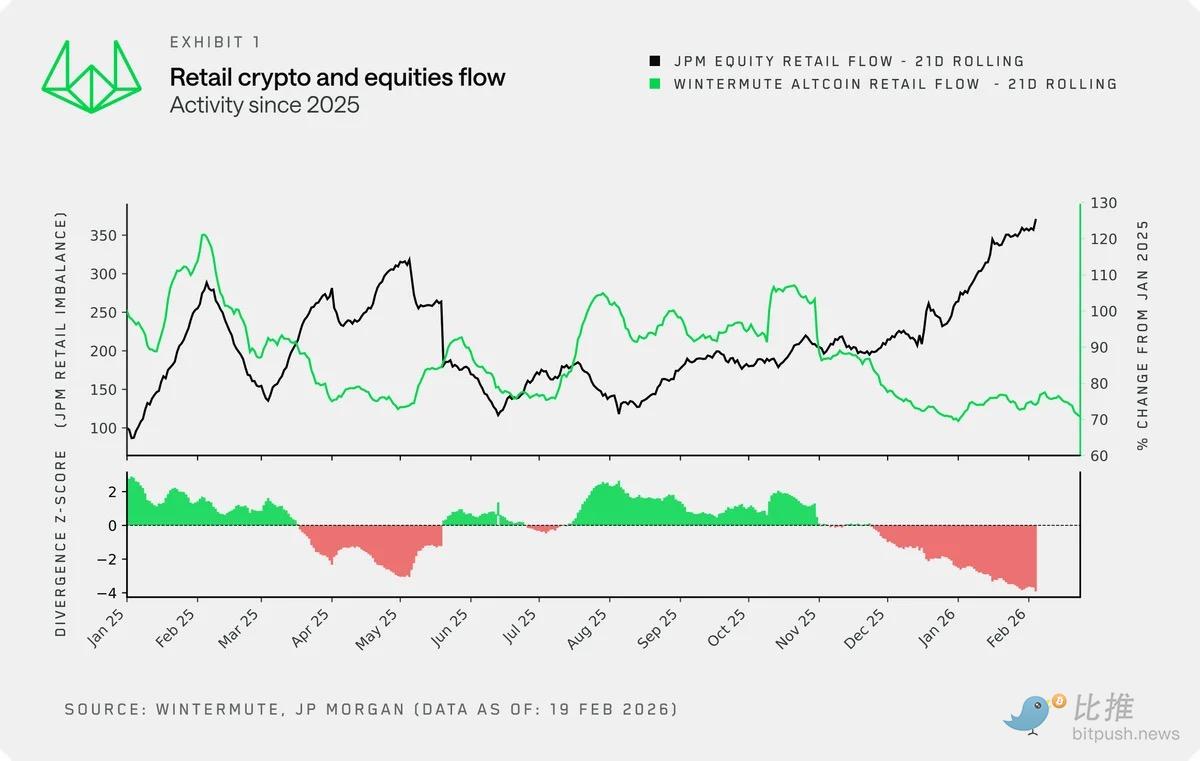

Al superponer nuestros propios datos de flujo minorista en cripto de Wintermute con los datos de flujos minoristas en acciones de JP Morgan, obtenemos una nueva perspectiva para observar la relación entre la actividad minorista en acciones y cripto.

Históricamente, ambos mantuvieron una tendencia sincronizada hasta finales de 2024. En ese momento, el sentimiento de aversión al riesgo era alto, impulsando compras simultáneas en ambos, ya que en cierta medida actuaban como una válvula de escape para el exceso de capital (ver M2) y la aversión al riesgo.

Sin embargo, desde finales de 2024, esta relación se ha quebrado: mientras los minoristas se lanzaban a la bolsa a un ritmo sin precedentes, se mantuvieron inactivos frente a las criptomonedas, y la divergencia entre ambos alcanza ahora un extremo histórico.

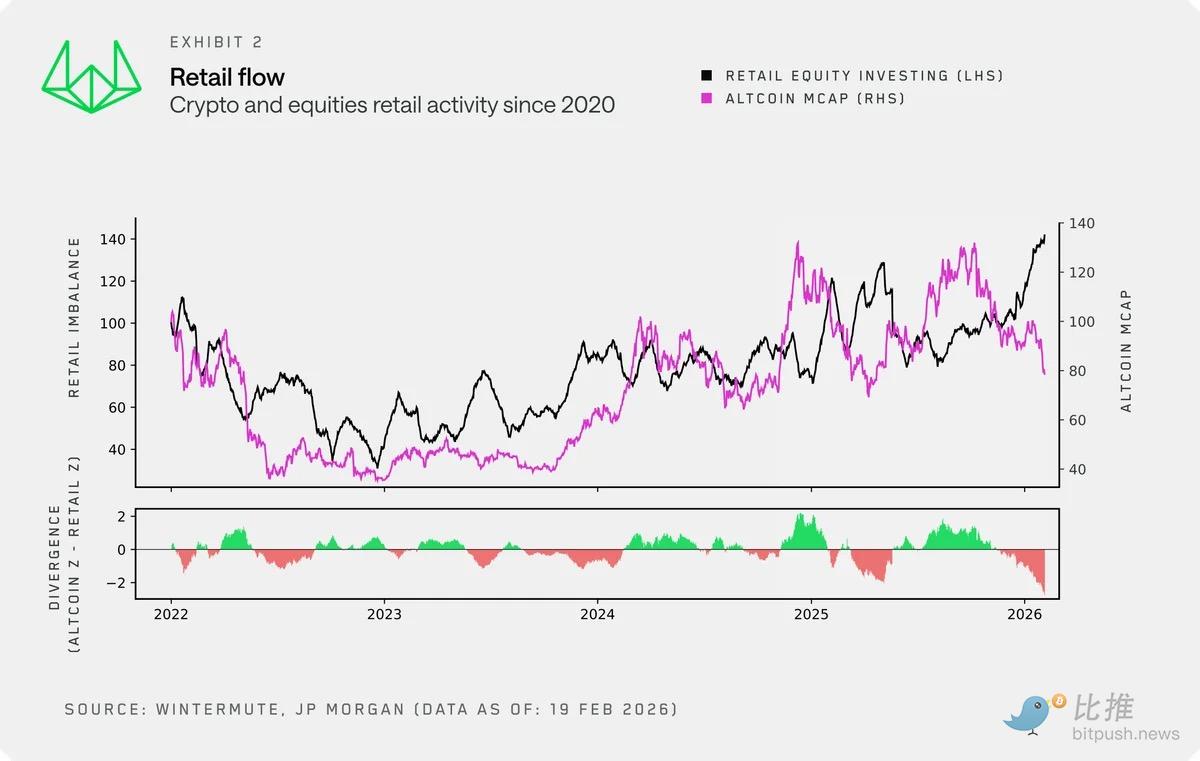

Ampliando la vista, utilizamos la capitalización de mercado de las altcoins como un indicador proxy a largo plazo de la actividad cripto minorista.

Se ajusta estrechamente a nuestros datos de flujo minorista y tiene un historial imparcial y más largo. Entre 2022 y finales de 2024, las criptomonedas y las acciones fluctuaron大致 de manera sincronizada, ambas eran vistas por el segmento minorista como una clase de cartera de alto riesgo. La desvinculación a finales de 2024 es muy notable, y también refleja que la actividad minorista se ha vuelto más impulsada a corto plazo, más volátil y, en cierto modo, menos estructural.

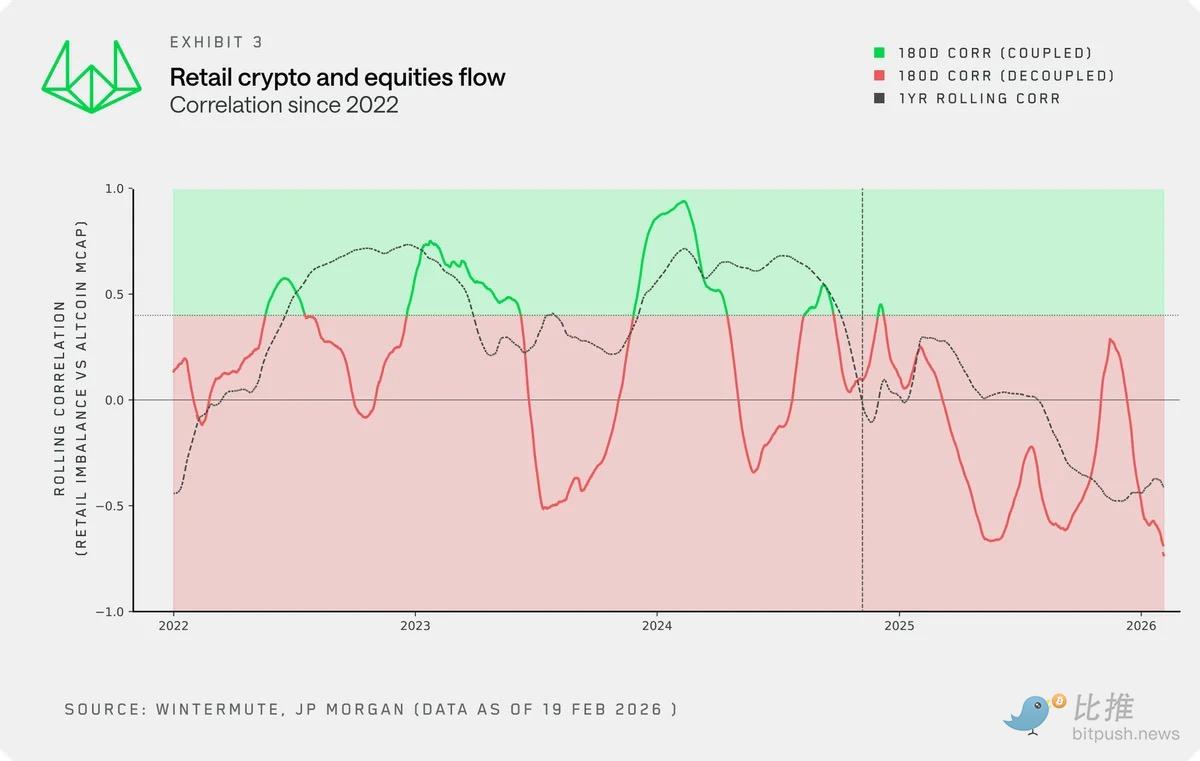

La correlación rodante entre la actividad minorista y la capitalización de mercado de las altcoins confirma este cambio. Lo que una vez fue una relación volátil pero大致 positiva se ha vuelto negativa. Los minoristas ahora están asignando capital entre ambos,而不是 inyectando dinero en ambos simultáneamente.

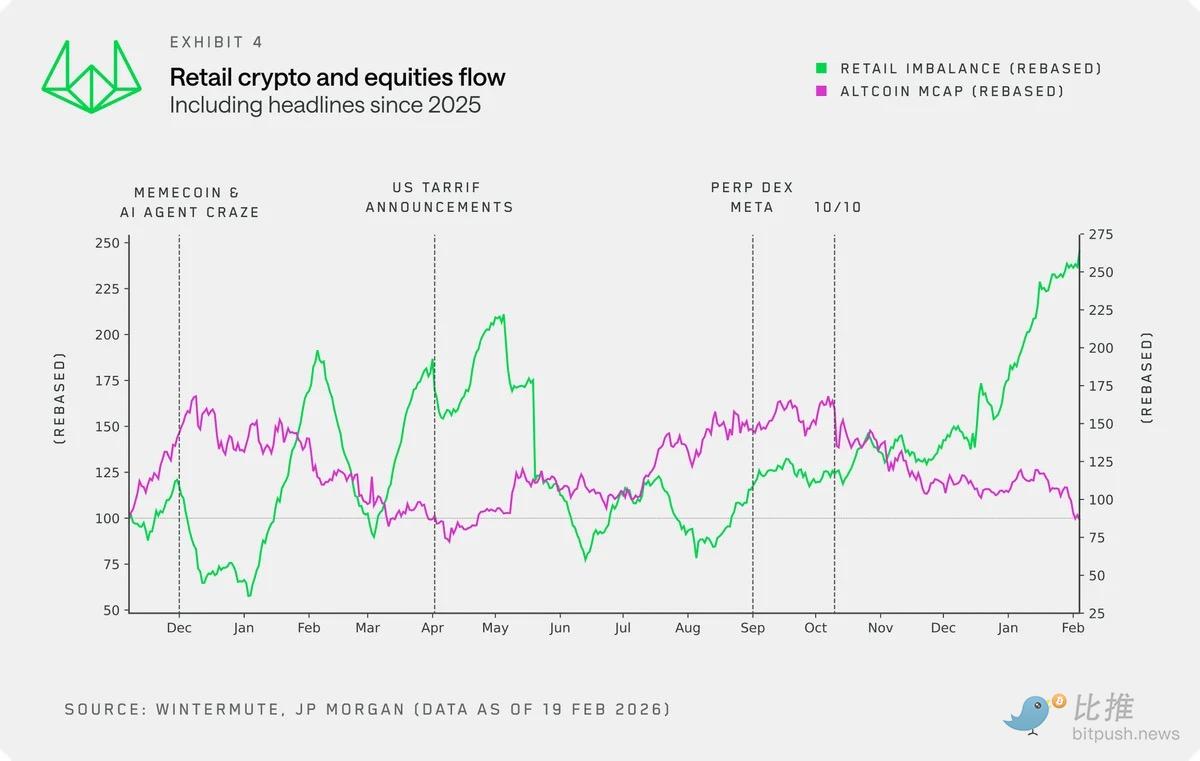

Enfocándose en 2025 y superponiendo catalizadores clave, esta dinámica se vuelve más clara. Hay varios puntos a notar:

-

Las memecoins y los agentes de IA tuvieron su momento de gloria cuando la actividad bursátil se estancó, los minoristas encontraron una salida especulativa en otro lugar.

-

Los minoristas continuaron comprando agresivamente en las caídas de la bolsa, ya sea durante el anuncio de políticas arancelarias de abril de 2025 o en la reciente volatilidad del mercado.

-

Después del 10 de octubre, el mercado giró casi por completo hacia las acciones, y esta tendencia continúa actualmente.

Relación causal

La correlación rodante entre la actividad minorista y la capitalización de mercado de las altcoins corrobora este cambio. Esa relación que, aunque volátil, era总体 positiva, ahora se ha convertido en una correlación negativa. Los minoristas ahora están eligiendo entre ambos,而不是 invertir en ambos.

Estos nuevos datos también lo confirman. La actividad minorista en el mercado de valores se ha convertido en una nueva variable que los inversores en criptomonedas deberían monitorear de cerca para identificar ventanas de oportunidad donde el capital minorista podría fluir de manera más sostenida hacia las criptomonedas.

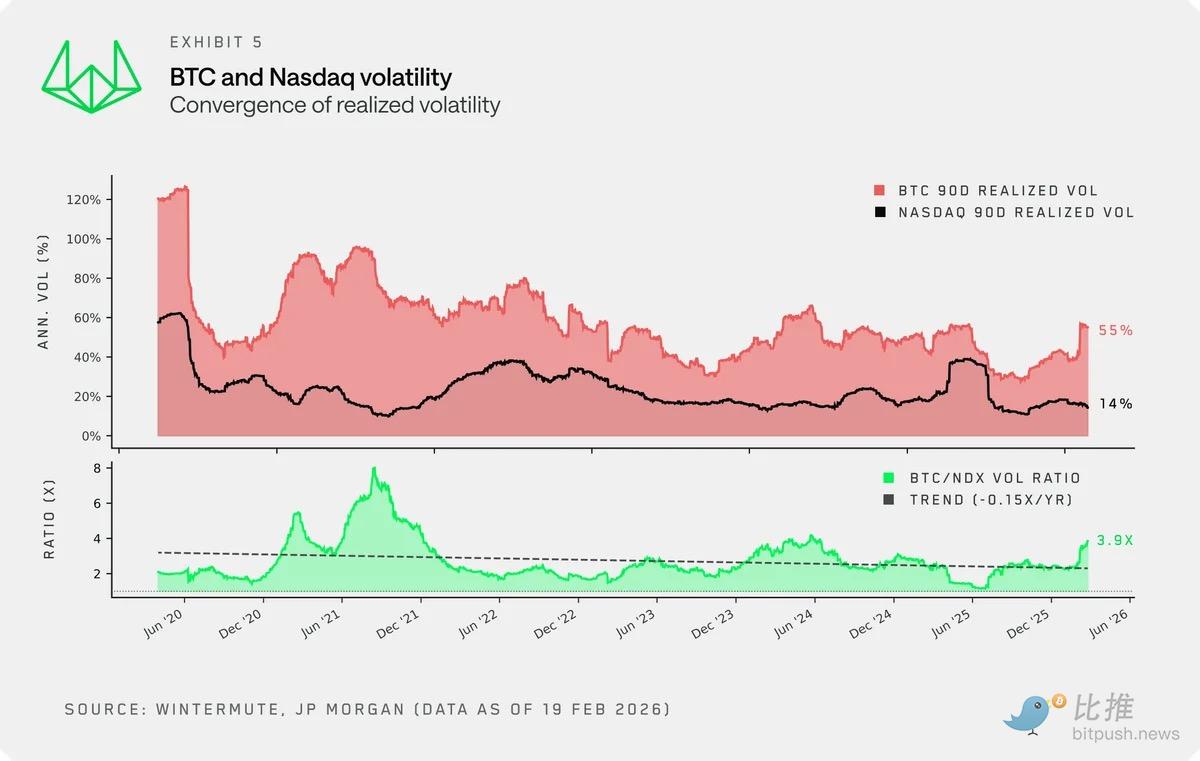

Volatilidad = El producto en sí

Una de las razones por las que los minoristas se sienten atraídos por las criptomonedas y se mantienen activos es la característica de volatilidad de este activo. La volatilidad es el producto. Fue lo que initially atrajo a los minoristas al espacio cripto.

Sin embargo, aunque la volatilidad real de las criptomonedas sigue siendo muy superior a la del mercado de valores, se ha formado una tendencia de contracción estructural, y esta tendencia es difícil de revertir a corto plazo. La relación de volatilidad entre BTC y el índice Nasdaq (NDX) continúa bajando,甚至 se comprimió por debajo de 2 veces en el primer semestre de 2025.

Reflexiones sobre los factores impulsores clave:

-

Madurez del mercado: Con la creciente presencia de inversores institucionales y nuevas herramientas de liquidez como ETFs y DATs, los picos de volatilidad reflexiva que definieron ciclos anteriores se han suavizado.

-

Capacidad del mercado: Con una capitalización de mercado de 2.3 billones de dólares (incluso un 40% por debajo del máximo histórico), el flujo de capital required para mover el mercado es mucho mayor que hace cinco años.

A medida que se comprime la volatilidad, también se erosiona el principal atractivo de las criptomonedas para el retail. La "volatilidad excesiva" que definió el ciclo 21-22 y atrajo a una generación de minoristas ya no existe. Para los minoristas que buscan volatilidad, las acciones se están volviendo cada vez más atractivas.

Factores impulsores técnicos

Además de la estructura específica del mercado cripto, algunos factores técnicos poco discutidos también están acelerando esta transición.

-

Acceso a criptomonedas: La integración del trading de cripto en plataformas de fintech y brokers tradicionales (o la integración del trading de acciones en plataformas cripto nativas) ha降低 la barrera de entrada, pero el impacto más profundo está en su efecto sobre la "salida". En ciclos anteriores, debido a la fricción para ingresar fondos, el capital一旦 entraba en el espacio cripto quedaba bloqueado, leading a una rotación orgánica entre tokens. Hoy,通道 de entrada/salida igualmente fluidos significan que el capital puede moverse fácilmente entre cripto y acciones, sin obstáculos significativos.

-

Iteración cognitiva: Los minoristas parecen sentirse cada vez más atraídos por el mercado de valores, en parte debido a una nueva sensación de ventaja cognitiva desbloqueada through IA. Los modelos de lenguaje grande han mejorado significativamente la capacidad analítica de los minoristas, creando una sensación de "igualdad de condiciones".

-

Esta sensación falta en el espacio cripto. Aunque se puede analizar based en datos, las criptomonedas carecen de un marco de valoración consensuado y mecanismos de captura de valor de tokens,同时 el universo de inversión en expansión constante hace que sea difícil para los minoristas obtener esa sensación de tener una ventaja cognitiva.

Conclusión

Los minoristas, que alguna vez fueron la fuente de demanda auto-reforzante más confiable del mercado cripto, están satisfaciendo cada vez más su aversión al riesgo en otros lugares.

El mercado de valores no solo ofrece una volatilidad cada vez más competitiva, sino que también aporta una ventaja analítica渐强, y a través de las aplicaciones que los minoristas ya tienen en sus teléfonos, permite un cambio perfecto del trading de cripto al trading de acciones.

Las criptomonedas todavía tienen un lugar en la cartera de los minoristas, pero ahora son solo una opción entre muchas, y ya no el campo de batalla principal de la especulación.

Esta transición también debería重塑 la forma en que los inversores ven el mercado. Algunos indicadores tradicionales probados se han vuelto obsoletos. Para los inversores en cripto, encontrar仅 indicadores líderes de aversión al riesgo y combinarlos con marcos cripto nativos ya no es suficiente para ganar. Los inversores necesitan cada vez más审视 las criptomonedas desde la perspectiva de una cartera multi-activos, como se hace standard en el ámbito de acciones y renta fija.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush