Original | Odaily Planet Daily(@OdailyChina)

Autor | Azuma(@azuma_eth)

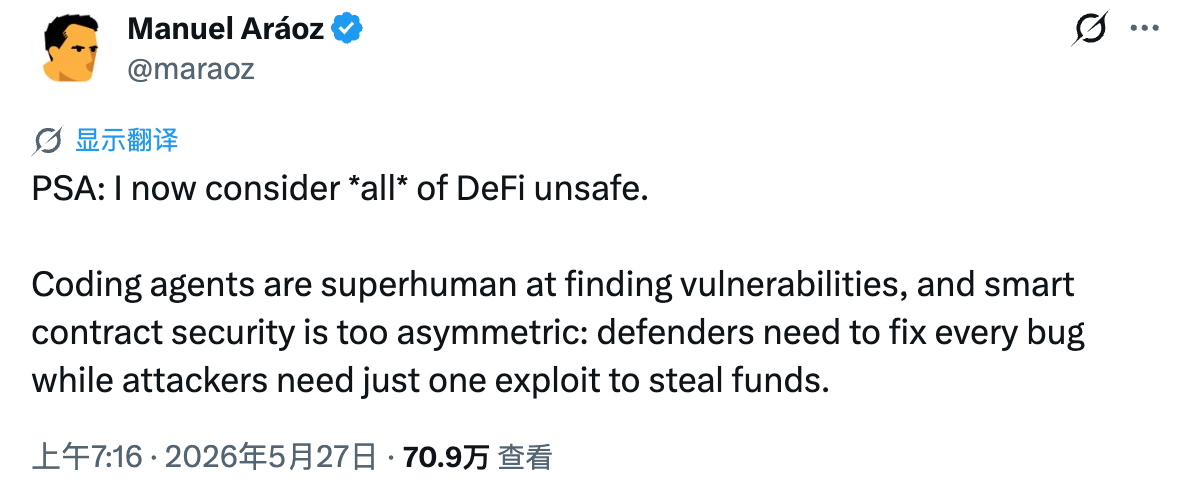

"Creo que todos los DeFi son inseguros."

Esta afirmación dejada ayer en X por Manuel Aráoz, fundador de OpenZeppelin, actuó como una bomba de profundidad, impactando una vez más en el mercado DeFi, que ya parecía un estanque estancado.

Manuel incluso afirmó que ya ha comenzado a aconsejar a amigos y familiares que retiren sus fondos de los principales protocolos DeFi, incluyendo protocolos considerados de bajo riesgo como Aave, MakerDAO y Compound.

Esto no es una exageración de alguien ajeno al tema. Al contrario, el propio Manuel es uno de los constructores centrales del sistema de seguridad DeFi, y OpenZeppelin es una de las principales empresas de auditoría de seguridad de la industria. Su biblioteca de contratos, estándares de seguridad y marcos de auditoría están presentes en casi todo el ecosistema DeFi.

La razón que llevó a Manuel a cambiar radicalmente de actitud es la IA. Manuel cree, con pesimismo, que la capacidad de los Agentes de Codificación con IA para identificar y explotar vulnerabilidades en contratos inteligentes está aumentando exponencialmente.

Esto significa que los problemas que antes requerían semanas de trabajo de equipos de seguridad de élite para descubrir, ahora pueden ser detectados por la IA en cuestión de minutos; los atacantes que antes necesitaban estudiar la lógica de un protocolo durante mucho tiempo, ahora pueden utilizar la IA para analizar de forma automatizada las rutas de ataque; la "transparencia" que antes era una ventaja para DeFi, ahora se ha convertido en el mejor conjunto de datos de entrenamiento para los atacantes.

Manuel también mencionó un problema aún más fatal: la seguridad de los contratos inteligentes es, en esencia, un juego extremadamente asimétrico. El lado de la defensa debe corregir todas las vulnerabilidades, mientras que el lado del ataque solo necesita encontrar una para poder robar los fondos. Con la IA potenciando exponencialmente la eficiencia del ataque, esta asimetría se está desequilibrando rápidamente.

La fría realidad: DeFi se ha convertido en un cajero automático para los hackers

Echando un vistazo a los incidentes de seguridad DeFi de los últimos meses, verás que la preocupación de Manuel no es exagerada.

Abril fue casi el peor mes en la historia de DeFi.

- El 1 de abril, día de los inocentes, Drift Protocol fue vulnerado, perdiendo 280 millones de dólares debido al secuestro de permisos de administrador y una vulnerabilidad en la ejecución de firmas múltiples (ver "¿Una broma del día de los inocentes? Drift Protocol pierde más de 280 millones de dólares, convirtiéndose potencialmente en el segundo mayor incidente DeFi en Solana").

- Posteriormente, el 19 de abril, Kelp DAO perdió 292 millones de dólares debido al compromiso de su protocolo puente (ver "DeFi vuelve a ser atacado por 292 millones de dólares, ¿incluso Aave es inseguro ahora?"). El atacante utilizó luego protocolos de préstamo como Aave para escapar, sumiendo a todo el sector DeFi en la sombra de las deudas incobrables y sus efectos secundarios.

Y al entrar en mayo, los incidentes no solo no disminuyeron, sino que se expandieron aún más.

- 15 de mayo: THORChain sufrió un ataque. Un nuevo operador de nodos explotó una vulnerabilidad en el esquema de firmas umbral (TSS) GG20, reconstruyó la clave privada del tesoro y ejecutó directamente transacciones salientes, causando pérdidas por más de 10 millones de dólares.

- 18 de mayo: El protocolo puente de Verus fue atacado. El atacante falsificó payloads de importación cross-chain, eludió la validación y extrajo activos de las reservas de Ethereum, robando aproximadamente 11.58 millones de dólares.

- 19 de mayo: Echo Protocol en Monad fue atacado debido a una fuga de clave privada. El atacante acuñó 1000 eBTC (valorados en 76.7 millones de dólares) y extrajo los fondos a través de Curvance utilizando una ruta de ataque previamente probada.

- 24 de mayo: StablR, un emisor de stablecoins regulado bajo el marco MiCA, fue atacado. Los hackers obtuvieron ganancias de más de 2.8 millones de dólares mediante la sobre-emisión de EURR y USDR, causando la desvinculación de estas monedas.

- 25 de mayo: El módulo SquidRouter fue comprometido, resultando en el robo de aproximadamente 3 millones de dólares en activos de 86 carteras Gnosis Safe.

- 27 de mayo: La clave privada del implementador de StakeDAO se filtró en Arbitrum. El atacante acuñó aproximadamente 5.45 billones de vsdCRV y convirtió parte de ellos en 43.7 ETH para fugarse.

La alta frecuencia de incidentes de seguridad ha hecho sonar la alarma. Parece que DeFi está fallando en todos los frentes, desde el código en cadena hasta la gestión fuera de cadena.

La IA se ha convertido en el arma nuclear de los hackers

¿Por qué la batalla defensiva/ ofensiva en DeFi ha colapsado aceleradamente este verano? Además de la evolución de las técnicas tradicionales de hacking, los avances vertiginosos en las capacidades de los modelos de IA están convirtiéndose en el factor definitivo que rompe el equilibrio.

En el pasado, encontrar una vulnerabilidad compleja en un contrato inteligente (especialmente aquellas que involucran lógica cross-chain, múltiples capas anidadas o reentradas extremadamente sutiles) requería que hackers de élite revisaran el código durante semanas o incluso meses. Sin embargo, con la madurez de los Agentes de IA equipados con contextos ultra-largos, fuerte razonamiento lógico y capacidad de usar herramientas de forma autónoma, esto ha cambiado cualitativamente.

- Escaneo en segundos y búsqueda de "vulnerabilidades de día cero" en toda la red: Los atacantes solo necesitan alimentar los repositorios de código abierto a los nuevos modelos de IA de razonamiento, y la IA puede, en segundos, simular cientos de escenarios de interacción extremos como un experto en seguridad senior, identificando con precisión las condiciones límite que los auditores humanos pasan por alto cuando están fatigados.

- Generación automatizada de scripts de ataque: La IA no solo puede encontrar vulnerabilidades, sino también escribir, probar y desplegar automáticamente los "contratos inteligentes de hacking" para extraer los fondos.

- Orquestación perfecta de DevOps y ingeniería social fuera de cadena: La IA puede hacerse pasar por un desarrollador perfecto para realizar phishing o monitorear las 24 horas los commits en GitHub de los equipos DeFi. Una vez que un equipo sube código de reparación que contiene información sensible o no ha sido verificado, la IA lanzará un ataque en segundos, mucho más rápido que el tiempo de respuesta de un profesional de seguridad humano.

En esta guerra de seguridad potenciada por IA, los hackers, equipados con IA, tienen munición casi ilimitada y velocidad de ataque en segundos, mientras que DeFi está limitado por la lentitud de las votaciones de gobernanza, las confirmaciones de firmas múltiples y las auditorías de seguridad rezagadas, dificultando enormemente una respuesta defensiva correspondiente.

El mes pasado, Anthropic, la empresa detrás del modelo Claude, anunció oficialmente su nueva generación de modelo, Mythos (ver "Anthropic crea el modelo de IA más potente de la historia, pero no se atreve a lanzarlo..."). Es el primer modelo de la historia con un total de parámetros que supera los diez billones (en comparación, los principales modelos actuales tienen entre cientos de miles de millones y un billón de parámetros), con un coste de entrenamiento asombroso de 100 mil millones de dólares.

Sin embargo, debido a las capacidades especializadas de Mythos en ciberseguridad (Anthropic reveló que en solo unas pocas semanas usando Mythos identificaron miles de vulnerabilidades de día cero), la empresa incluso se abstuvo de lanzar el modelo públicamente de inmediato, por temor a un uso malicioso por parte de grupos de hackers. En su lugar, planean probarlo primero con grandes empresas a través de un programa "Glass Wing" para que parcheen vulnerabilidades potenciales de forma proactiva.

Si la situación de seguridad en DeFi ya es tan grave en la etapa actual, es difícil imaginar qué nuevas amenazas enfrentarán las defensas de la industria una vez que Mythos se lance públicamente.

El mayor problema: la relación riesgo/beneficio hace tiempo que está desequilibrada

Para los participantes comunes de DeFi, los proveedores de liquidez (LP) y las ballenas, el problema más importante ahora es sentarse y hacer cálculos.

Durante mucho tiempo, la razón por la que los usuarios eligieron depositar fondos en DeFi fue la búsqueda de tasas de rendimiento anualizadas varias veces superiores a las de las finanzas tradicionales. En los mercados alcistas o durante los períodos frenéticos de farming, rendimientos del 10%, 20% o incluso más eran suficientes para cubrir la expectativa psicológica de "riesgo tecnológico potencial".

Pero hoy, esta lógica fundamental ha sido cuestionada e incluso invertida. La relación riesgo/beneficio de DeFi está desequilibrada. En el lado de los beneficios, a medida que el mercado entra en una etapa de juego de suma cero y los colchones de seguridad se engrosan, el rendimiento real de la mayoría de los protocolos DeFi principales y relativamente confiables ha caído a un solo dígito. En el lado del riesgo, el capital principal de los usuarios está expuesto a una caja negra que puede ser violada por la IA en cualquier momento o vaciada instantáneamente por un flash loan. Una vez que un protocolo sufre un ataque, la desaparición de tokens o el vaciado de pools de liquidez suelen ocurrir en cuestión de minutos, sin que exista ningún respaldo legal, de seguros o de un banco central.

Arriesgar la pérdida del 100% del capital principal para obtener un rendimiento anual de alrededor del 5% claramente no es un buen negocio.

Las palabras de Manuel pueden sonar absolutas, pero arrancan el último velo de DeFi. Ante la realidad de que los hackers ya utilizan la IA como arma convencional y los incidentes de seguridad siguen estallando en la industria, si no estás preparado para la expectativa psicológica de perder el 100% de tu capital por un cierto rendimiento, entonces "retirar los fondos rápidamente y asegurar las ganancias" es quizás la opción más racional y que mejor se ajusta a los principios de gestión de riesgos en el ciclo de mercado actual.