Artículo por: Prathik Desai

Compilado por: Saoirse, Foresight News

¿Quieres venderme un producto? No necesitas explicar sus funciones extensamente; primero demuestra si tú mismo lo utilizas. Amazon construyó su negocio sobre AWS, y todos los productos que vende la plataforma funcionan en el mismo conjunto de servidores que está abierto a sus competidores. Si una empresa no está dispuesta a utilizar su propio producto, ¿cómo puede convencer a los clientes de que lo compren?

El negocio principal de Securitize es proporcionar infraestructura para la tokenización de activos, dedicándose a promover que empresas públicas, fondos privados e instituciones de gestión de activos registren diversos valores en la cadena. Para demostrar al mercado el valor de registrar acciones en la cadena, el mejor ejemplo es tokenizar primero sus propias acciones, y eso es exactamente lo que hizo Securitize.

El 2 de julio de 2026, Carlos Domingo, cofundador y CEO de Securitize, tocó la campana de la Bolsa de Nueva York (NYSE) para completar la cotización pública de la empresa. Esa misma mañana de la cotización, las acciones de la empresa se lanzaron simultáneamente en forma de tokens en las blockchains públicas Solana y Avalanche. No se trata de un modelo de derivados envueltos (wrapped), sino del registro directo de la propiedad accionaria en la blockchain, fuera de las instituciones centralizadas de registro tradicionales. El primer día de cotización, se registraron en cadena acciones ordinarias por valor de aproximadamente 2,700 millones de dólares.

Cuando una empresa elige tokenizar sus acciones simultáneamente a su salida a bolsa, inevitablemente atrae un escrutinio regulatorio intenso. La gran mayoría de las nuevas empresas que cotizan en bolsa evitan deliberadamente este tipo de riesgos, pero Securitize optó activamente por enfrentar la mirada regulatoria.

Esto plantea una pregunta digna de reflexión: si una empresa que cotiza en bolsa puede emitir acciones tokenizadas al mismo tiempo que su salida a bolsa, ¿por qué las empresas privadas emergentes (startups) no podrían replicar este modelo en la fase de financiación Serie A?

Este artículo explorará cómo las acciones tokenizadas reestructurarán fundamentalmente el conjunto completo de servicios que las firmas de capital riesgo (VC) ofrecen a las startups a través de un único paquete integrado representado por una Hoja de Términos (Term Sheet).

¿Qué contiene realmente una Hoja de Términos (Term Sheet)?

Cuando los fundadores buscan financiación de capital riesgo (VC), sus necesidades van mucho más allá de simplemente obtener capital. Cada vez que una firma de VC firma un Term Sheet, esencialmente se compromete a proporcionar un paquete integral de servicios vinculados.

- Primero, apoyo financiero. El VC se compromete a inyectar capital para ayudar a la empresa a crecer y expandirse desde cero.

- Segundo, valoración (pricing). Todas las empresas privadas necesitan una valoración, y en el mercado privado, este trabajo de valoración suele ser liderado por el inversor principal (lead investor).

- Tercero, aval de valor (curation). La presencia de una firma prestigiosa en el registro de accionistas actúa como una señal al mercado de que la empresa vale la pena, ayudando a atraer inversores posteriores, clientes comerciales y talento de calidad.

Las firmas de VC también pueden aprovechar sus redes de contactos en la industria para conectar a la empresa con clientes corporativos, talento técnico experimentado y recursos clave del sector. En algunos casos, las VC también ofrecen una promesa implícita de rondas de financiación posteriores (follow-on investment): continuar invirtiendo a medida que la empresa crece. Finalmente, un componente crucial: el Term Sheet incluye cláusulas de gobierno corporativo. Como contraprestación por la inversión, la VC generalmente obtiene un asiento en la junta directiva, derechos de información, cláusulas protectoras y el poder para establecer restricciones en la transferencia de acciones.

Todo este conjunto de elementos es el paquete completo de servicios que una firma de VC vende a una startup en una ronda de financiación.

La razón por la que este modelo empaquetado ha persistido durante tanto tiempo radica en la larga inaccesibilidad del capital privado para los inversores minoristas. Para que los inversores individuales comunes puedan negociar acciones privadas o participar en la formación de precios, dependen en gran medida de la cooperación de la empresa.

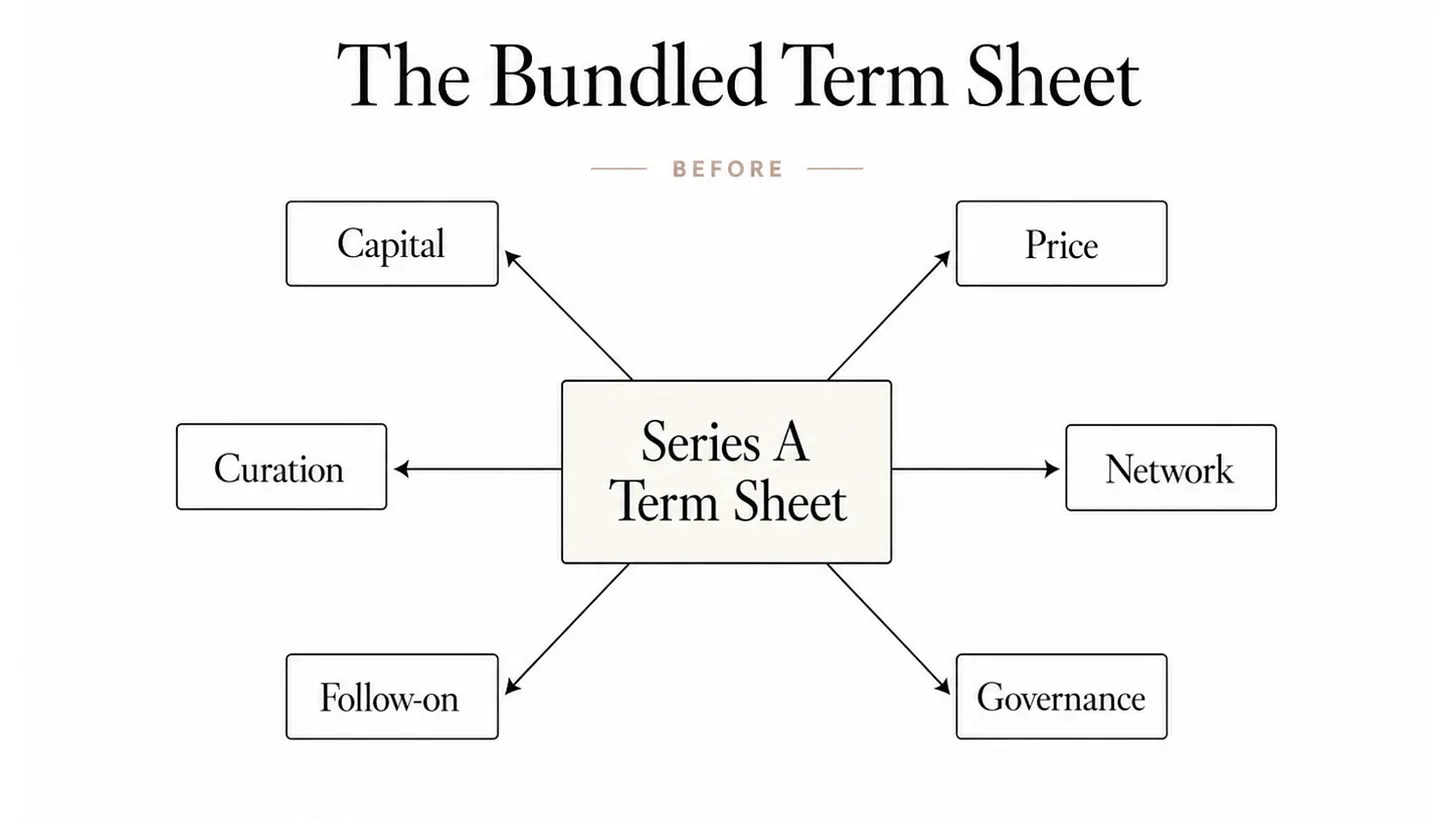

Este gráfico muestra que el tradicional Term Sheet de una ronda Serie A es un modelo empaquetado: un único Term Sheet proporciona de una vez un paquete completo de seis categorías de servicios: financiación, valoración, aval de valor, recursos de la industria, inversión adicional posterior y gobierno corporativo. Los fundadores no pueden comprarlos por separado.

El mes pasado, describí cómo la infraestructura blockchain puede desagregar las funciones de los bancos en las operaciones de suscripción de OPI (IPO). Ahora, la misma tecnología que sustenta la tokenización de acciones revela aún más: las VC ya no monopolizan el poder de valoración de las empresas privadas.

Sin embargo, hay un requisito clave que limita esto.

Cuando Securitize tokenizó sus acciones, era una empresa madura con una década de operaciones, poseía estados financieros auditados, flujos de efectivo divulgables, su plataforma albergaba activos tokenizados por más de 4,000 millones de dólares, y el mercado tenía información suficiente para realizar una valoración. En contraste, para una startup en fase Serie A, el mundo exterior solo puede juzgar basándose en el historial del fundador, su reputación personal y su idea de negocio. Si bien el activo subyacente en ambos casos es capital accionario, los fundamentos centrales para la valoración son completamente diferentes.

Esto subraya precisamente el significado central del aval de valor (curation) en el Term Sheet. Para un proyecto en Serie A, el valor de una VC no es solo que su nombre aparezca en el registro de accionistas, sino que proporciona un respaldo de crédito para una empresa que carece de datos operativos públicos. Empresas en etapas tardías pre-IPO como SpaceX u OpenAI pueden tokenizar su capital más fácilmente; sus características operativas ya se asemejan a las de empresas públicas, y mucho antes de su cotización oficial, los mercados secundarios, las ofertas públicas de adquisición (tender offers), los contratos perpetuos (perps) y los informes de analistas ya proporcionan referencias de precios.

Aunque es más difícil implementar la tokenización de acciones en empresas tempranas, donde el mercado carece de datos suficientes para formar un precio justo, esto no impedirá la desagregación del paquete de servicios de las VC.

La ola de desagregación de servicios está llegando

Securitize no es la primera empresa en llevar acciones públicas estadounidenses a la blockchain. En 2021, Exodus ya lo hizo en Algorand, y la empresa de activos digitales y centros de datos Galaxy Digital también emitió acciones en cadena. Pero Securitize logró un avance en la industria al convertirse en la primera empresa en emitir acciones nativas en cadena simultáneamente el día de su salida a bolsa.

Los tokens que se negocian en las cadenas Solana y Avalanche tienen la misma validez legal que las acciones que cotizan en la NYSE. Cada token posee derechos de voto, dividendos y reclamación de activos residuales totalmente equivalentes. No es un simple derivado sintético que rastrea el precio, ni un certificado de beneficios respaldado por un Vehículo de Propósito Especial (SPV) offshore que mantiene las acciones. Las acciones ordinarias tokenizadas de Securitize son completamente iguales en derechos a las acciones nativas fuera de cadena, SECZ.

Los inversores a menudo confunden la naturaleza de propiedad de los diversos tipos de "acciones en cadena" disponibles en el mercado. En su artículo "¿Quién posee realmente tus acciones estadounidenses? El 83% de las acciones del mercado están nominalmente en manos de esta institución", Vaidik clasificó dos tipos principales de "tokens de acciones": un tipo es emitido de forma nativa por el emisor (por ejemplo, SECZ, Exodus), donde el token en sí representa la acción; el otro tipo es un modelo de custodia envuelto (wrapped), como los tokens de acciones de xStocks o Robinhood, donde un SPV posee las acciones reales y los inversores solo tienen derecho a los beneficios. Solo el primer tipo de token conlleva derechos completos de accionista, y esta es precisamente la base sobre la que se construye todo el modelo de negocio de capital riesgo.

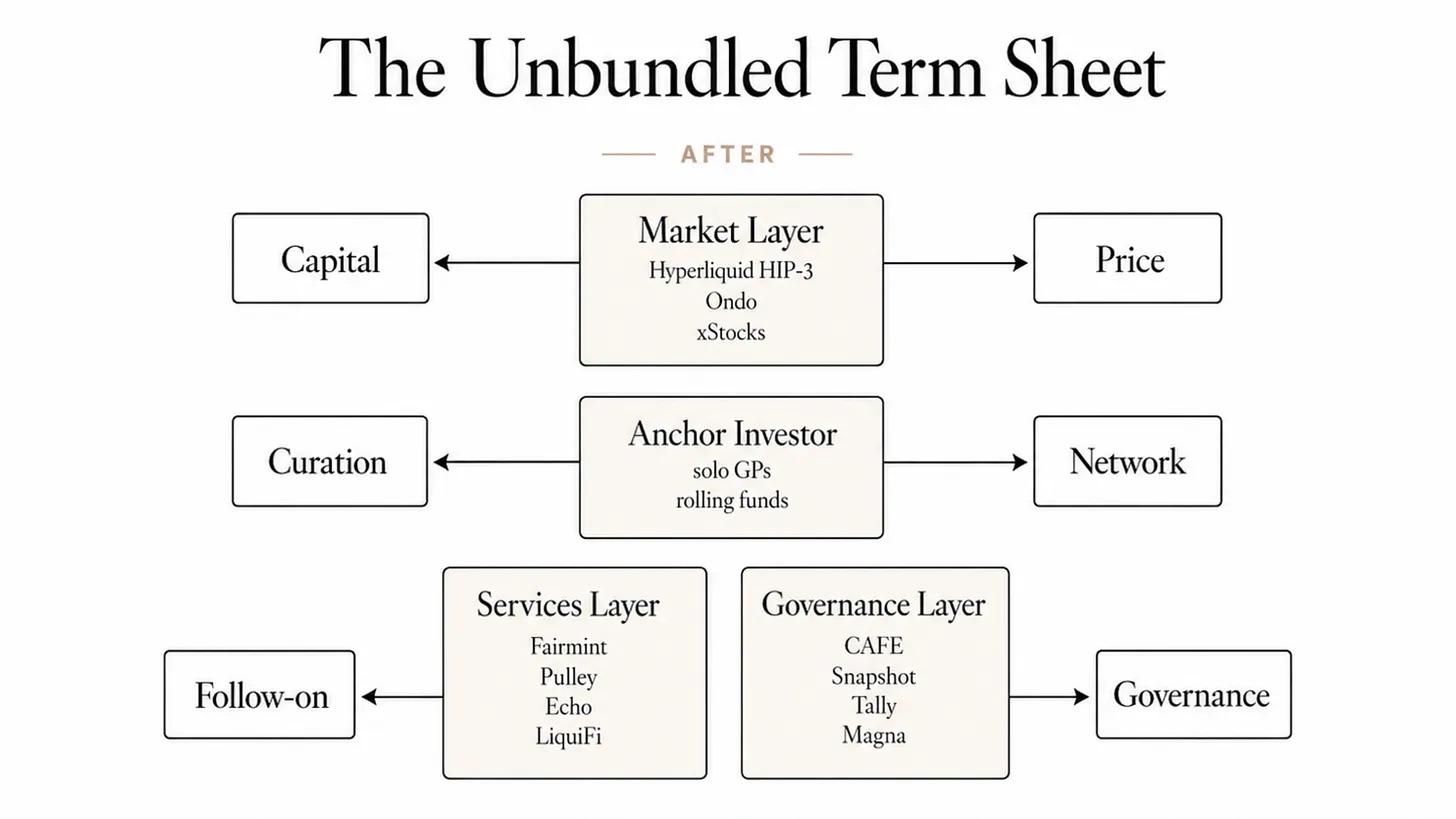

Una vez que las acciones pueden ser valoradas continuamente y transferidas libremente, los diversos servicios previamente empaquetados en el Term Sheet ya no necesitan venderse como un paquete. Cada necesidad puede encontrar una solución independiente, más eficiente y de menor coste.

Para empresas maduras con fundamentos de valoración, la recaudación de fondos y la determinación del precio (valuación) son asumidos gradualmente por la capa del mercado: el mercado forma el precio justo, y el capital fluye siguiendo ese precio. Actualmente, el valor total bloqueado (TVL) en acciones tokenizadas en Ondo Global Markets ya supera los 1,000 millones de dólares; en la plataforma Hyperliquid, el precio del contrato perpetuo pre-IPO de Cerebras tuvo un error de solo el 1.3% respecto a su precio de apertura en Nasdaq.

El aval del proyecto y los recursos de contactos (networking) aún requieren un inversor ancla (anchor), pero el capital principal (lead capital) y el respaldo de marca ya no dependen necesariamente del sistema completo de grandes firmas como Sequoia o a16z. Elad Gil estableció un fondo de una sola persona de aproximadamente 1,500 millones de dólares, y solo con su persona y fondos rotativos (rolling funds) puede realizar inversiones principales y proporcionar respaldo de marca.

Proveedores de servicios especializados asumen diversas necesidades auxiliares: Fairmint y Pulley manejan la gestión del cap table (registro de accionistas); Coinbase adquirió LiquiFi en julio de 2025 para ingresar al espacio de ejecución de tokens (token vesting); Echo, adquirida en octubre de 2025, se centra en herramientas de financiación; Magna y Sablier manejan los desembolsos escalonados (streaming vesting). Un fundador en 2026 puede combinar de forma independiente un conjunto completo de herramientas para lograr capacidades de back-office que antes solo podía obtener empaquetadas de una VC.

El gobierno corporativo se vuelve programable. La arquitectura de Fairmint admite modelos de financiación continua similares a los SAFE (Simple Agreement for Future Equity), que pueden realizar automáticamente conversiones de acciones según reglas preestablecidas; los períodos de bloqueo (lock-ups) y las reglas de desbloqueo (vesting) son aplicados por contratos inteligentes, sin depender únicamente de abogados que redacten documentos en papel.

En la era de las acciones tokenizadas, la Hoja de Términos logra la desagregación de servicios: las seis funciones originalmente agrupadas en un único Term Sheet Serie A se separan. La financiación y la valoración son asumidas por la capa del mercado, el aval de crédito y los contactos los proporciona el inversor ancla, y la gestión de acciones y el gobierno corporativo se delegan a proveedores de servicios técnicos especializados, permitiendo a los fundadores adquirir servicios individualmente según sea necesario.

Los canales de liquidez secundaria continúan expandiéndose, ofreciendo a empleados e inversores tempranos más opciones de salida. Los empleados e inversores ángeles de empresas privadas tokenizadas ya no tienen que esperar largamente una OPI para vender parte de sus participaciones.

La liquidez continua es precisamente el cambio profundo que trae el comercio de acciones tokenizadas. La liquidez remodela por completo la lógica con la que fundadores y empleados ven las acciones. Cuando las participaciones pueden negociarse en cualquier momento, cambian las dinámicas de interés detrás de los períodos de bloqueo (vesting schedules) y las ventanas de liquidez. Antes, los empleados a menudo tenían que esperar cuatro años para participar en una oferta de compra (tender offer); ahora pueden acceder al mercado secundario en cualquier momento. Sin embargo, este nuevo modelo también tiene ventajas y desventajas.

La industria cripto ya ha visto casos similares: tokens de gobernanza de redes de capa 2 como ARB de Arbitrum u OP de Optimism pueden negociarse inmediatamente después de su lanzamiento; cuando los tokens del equipo se desbloquean masivamente, su precio se desconecta del desempeño operativo real de la red, y los fundadores se ven obligados a dedicar mucho tiempo a monitorear el mercado, distrayéndose del desarrollo del producto.

Por supuesto, esta analogía tiene limitaciones: ARB y OP son tokens de gobernanza, no acciones de empresa, y su precio refleja más la actividad del ecosistema que los resultados operativos de la empresa. Pero el conflicto de incentivos que revelan es muy similar. Los requisitos de acreditación para inversores cualificados bajo Reg D 506(c), las restricciones de bloqueo bajo la Regla 144 y los acuerdos de bloqueo de varios años pueden mitigar las ventas masivas concentradas, pero no eliminan el problema de raíz. Las acciones tokenizadas abren un nuevo canal de salida para los tenedores internos, rompiendo el mecanismo tradicional del mercado privado que dependía del tiempo para suavizar la presión de realización (liquidez).

Y la inversión adicional posterior (follow-on investment), que los fundadores suelen valorar más, es el componente del paquete de servicios de VC para el cual aún no existe un sustituto maduro basado en tokenización.

La razón principal es que todos los marcos regulatorios implementados actualmente —incluidos el piloto DTCC aprobado por la SEC, el sistema de negociación de tokens de Nasdaq y el próximo lanzamiento de servicios relacionados por DTCC en octubre— están dirigidos a empresas ya cotizadas, como las del índice Russell 1000. En esta etapa, no existe un canal regulatorio que admita la negociación pública de acciones tokenizadas de startups en fase Serie A en dichas plataformas.

¿Qué valor central permanecerá en manos de las VC?

Con la llegada de la era del streaming, el proceso de distribución musical se volvió completamente comercializado, pero las discográficas no desaparecieron. Cualquiera puede subir una canción a Spotify; lo que no se puede comercializar es el negocio de descubrimiento de artistas (A&R): seleccionar creadores que valga la pena apoyar, construir la marca del artista y acceder a recursos de la industria que los datos por sí solos no pueden alcanzar. Las discográficas que se transformaron terminaron convirtiéndose en instituciones que realizan juicios de valor basados en datos. El negocio originalmente integrado se dividió entre varios proveedores de servicios, y las discográficas conservaron el escaso componente de juicio de valor.

Es probable que la industria del capital riesgo siga esta misma trayectoria evolutiva. Las acciones tokenizadas asumirán gradualmente todas las tareas procesales dentro del Term Sheet: registro de propiedad, descubrimiento de precios, transferencia de participaciones, desbloqueo programado. La blockchain maneja procesos estandarizados con mucha más eficiencia que un Term Sheet en papel.

Lo que siempre será escaso es el inversor que, solo con su reputación, pueda facilitar la siguiente ronda de financiación, persuadir a un gran cliente para que cambie de proveedor o convencer a talento experimentado para que deje una gran empresa y se una a una startup. La tecnología de tokens no puede proporcionar el aval de valor comercial en nombre del fundador.

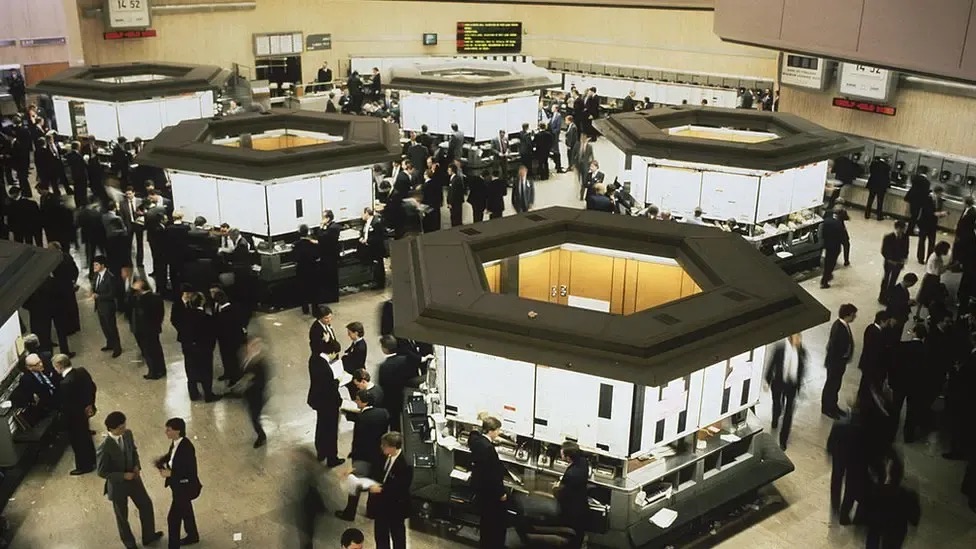

Pero cualquier ola de desagregación de servicios finalmente conduce a una nueva ronda de integración, y los líderes de esa integración suelen ser nuevos participantes. El "Big Bang" financiero de Londres en 1986 separó las funciones de los corredores (brokers) y los creadores de mercado (market makers), pero en solo una década, los bancos universales reintegraron los diversos negocios especializados.

Después de que la reforma del "Big Bang" de Londres introdujera el comercio electrónico, la sala de negociación de la Bolsa de Londres perdió su razón de ser. Fuente: Getty Images, BBC

Durante décadas, los fundadores se acercaban a las VC porque era el único lugar donde podían obtener de manera integral todos los servicios: financiación, valoración, aval del proyecto y soporte de gobierno. Las acciones tokenizadas son como un largo pasillo con múltiples puertas independientes: una para la financiación, otra para la valoración, otra para las necesidades de gobierno. Los fundadores aún necesitan todos los servicios, pero ya no tienen que comprarlos todos a la misma institución.

Esto también cambia la lógica de decisión de los emprendedores en etapas tempranas. Los fundadores ya no se ven obligados a debatir "qué fondo elegir para que entre en el registro de accionistas y resuelva todos los problemas de desarrollo de una vez", sino que obtienen autonomía para elegir: qué partes dejan en manos de los mecanismos del mercado y en qué aspectos confían en el juicio subjetivo de las personas.

Los procesos estandarizados dentro del Term Sheet serán los primeros en ser tokenizados; este tipo de negocios son los más fáciles de asumir por el mercado. El componente de juicio de valor será el último en digitalizarse, y quizás nunca se digitalice por completo; el mercado siempre necesitará que las personas proporcionen este servicio. Una startup en fase Serie A en el futuro podrá tokenizar sus acciones, pero aún necesitará que alguien juzgue: si esas acciones merecen ser ofrecidas al mercado.