Redacción: Ma He, Foresight News

La noche del 10 de junio, hora de Beijing, la Oficina de Estadísticas Laborales de EE.UU. publicó oficialmente los datos del Índice de Precios al Consumidor (IPC) de mayo de 2026. El informe muestra que, impulsada por el fuerte aumento de los precios de la energía debido a los conflictos geopolíticos, la presión inflacionaria en EE.UU. ha repuntado significativamente, enfriando aún más las expectativas del mercado sobre la trayectoria de recortes de tasas por parte de la Fed este año. Según los datos de la BLS, el IPC de mayo aumentó un 0.5% mensual (ajustado estacionalmente), desacelerándose ligeramente respecto al 0.6% de abril. Sin embargo, el aumento interanual (no ajustado) fue del 4.2%, acelerando notablemente desde el 3.8% de abril y alcanzando su nivel más alto desde abril de 2023. El IPC básico (excluyendo alimentos y energía) aumentó un 0.2% mensual, por debajo de la expectativa del mercado del 0.3% y del 0.4% de abril; el aumento interanual fue del 2.9%, un ligero aumento respecto al 2.8% anterior, en línea con las expectativas del mercado.

Los precios de la energía fueron el principal factor impulsor del repunte inflacionario de este mes. El índice de energía aumentó un 3.9% mensual y se disparó un 23.5% interanual. Entre ellos, el precio de la gasolina aumentó un 7.0% mensual y se disparó un 40.5% interanual; el combustible para calefacción aumentó un 58.9% interanual. La BLS señaló explícitamente que el índice de energía contribuyó con más del 60% al aumento mensual del IPC general de mayo. Los conflictos geopolíticos relacionados con Irán, que comenzaron en febrero, han mantenido altos los precios internacionales del petróleo, con el WTI superando brevemente los 100 dólares por barril, lo que se transmitió directamente a los costos internos de gasolina y servicios energéticos en EE.UU.

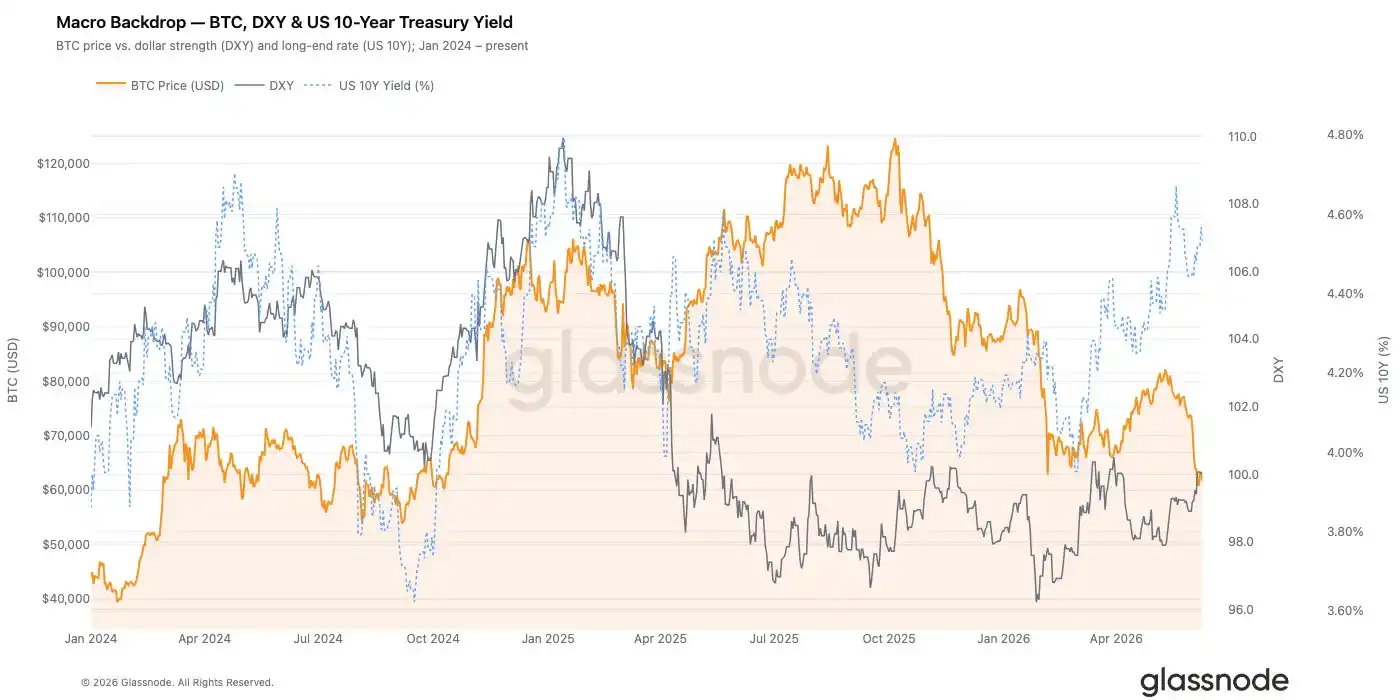

Tras la publicación de los datos, al cierre del 11 de junio, el índice S&P 500 cayó aproximadamente un 1.62%, y el índice Nasdaq cayó un 1.98%. El índice del dólar se fortaleció y la curva de rendimientos de los bonos del Tesoro estadounidense se desplazó al alza en su conjunto.

El mercado de criptomonedas, como activo de riesgo típico, también enfrentó una presión evidente: el precio de Bitcoin fluctuó en el rango de 61,000 a 62,000 dólares alrededor del anuncio de los datos, ya que el mercado temía que los datos calientes pudieran comprimir aún más las expectativas de liquidez.

¿No hay esperanzas de recortes de la Fed este año?

Lo más crítico fue la revalorización en el mercado de derivados de tipos de interés. Según la herramienta CME FedWatch, la probabilidad de que la Fed mantenga la tasa de fondos federales sin cambios en el rango objetivo actual de 3.50%-3.75% en la reunión del FOMC del 16-17 de junio supera el 96%. La probabilidad de recortes a lo largo del año se ha reducido drásticamente, y algunos operadores incluso han comenzado a incorporar la posibilidad del primer aumento de tasas a fines de 2026 o en 2027. Anteriormente, el mercado esperaba que la Fed pudiera realizar 1-2 recortes de 25 puntos básicos en 2026; ahora, esta trayectoria se ha pospuesto o cancelado significativamente.

La mayoría de las instituciones cree que este IPC refuerza la expectativa de "tasas altas por más tiempo", pero aún queda camino para reiniciar realmente un ciclo de alzas de tasas.

Olu Sonola, economista jefe de EE.UU. de la agencia de calificación crediticia internacional Fitch, declaró: "La inflación general sí está caliente y calentándose, pero aún no es una historia que requiera aumentos de tasas en pánico". Considera que la inflación básica sigue relativamente controlada, lo que le da a la Fed espacio para mantener la política actual. Lo que realmente determinará la dirección de la política en el futuro serán los datos de inflación básica y expectativas inflacionarias de los próximos meses.

Seema Shah, estratega global jefe de Principal Asset Management, señaló que, aunque una inflación general superior al 4% sigue siendo preocupante, la energía es la principal fuerza impulsora, mientras que la inflación de la vivienda se está moderando y aún no se observan amplios "efectos de segunda ronda" inflacionarios. Por lo tanto, la Fed aún tiene razones para mantener la paciencia. También señaló que la valoración actual del mercado sobre futuros aumentos adicionales de tasas podría ser excesiva.

JP Morgan Asset Management cree que estos datos podrían estar cerca del pico temporal de este ciclo inflacionario. David Kelly, estratega global jefe de la firma, declaró que, aunque los niveles de inflación siguen por encima del rango objetivo, "la decisión más probable de la Fed en la próxima reunión de política monetaria es mantener las tasas sin cambios" y continuar observando los cambios en los datos posteriores.

Los últimos datos de Kalshi muestran que la probabilidad de que el mercado apueste por que la Fed mantenga las tasas sin cambios este año ha aumentado drásticamente al 72%, mientras que la probabilidad de un recorte de 25 puntos básicos ha caído al 18%.

Esto contrasta marcadamente con las expectativas del mercado a principios de año. A principios de 2026, el mercado generalmente creía que la Fed iniciaría un ciclo de recortes en un contexto de desaceleración continua de la inflación. El IPC de abril ya había subido al 3.8% interanual, y los datos de mayo confirmaron aún más la tendencia de repunte inflacionario, haciendo que el entorno de políticas de tasas altas vuelva a ser la narrativa dominante. Aunque el impacto externo de los precios de la energía tiene cierta temporalidad, si se transmite a los precios de los servicios básicos, obligará a la Fed a reevaluar el nivel de la tasa neutral.

Para la nueva presidenta, Jay Powell (nota: el texto original menciona a un nuevo presidente '沃十', pero basado en el contexto futuro y para mantener coherencia, se mantiene la referencia a la sucesión de Powell, aunque la traducción literal del nombre no es estándar. En una traducción real, se aclararía o se mantendría el nombre original si es ficticio), la reunión de junio es su importante debut. Powell asumió oficialmente como presidente de la Fed a fines de mayo de 2026, sucediendo a Jerome Powell (nota: aquí hay una aparente contradicción en el texto original que implica un reemplazo). La reunión de junio publicará un nuevo resumen de proyecciones económicas y el gráfico de puntos, y el mercado observará de cerca la última evaluación de los funcionarios sobre la trayectoria inflacionaria, el mercado laboral y la tasa de política.

Analizando más profundamente, la desaceleración mensual del IPC básico de mayo al 0.2% proporcionó una señal de cierto alivio, indicando que la presión inflacionaria subyacente no está fuera de control de manera generalizada. Sin embargo, históricamente, la Fed ha dado más importancia a la "tendencia" de los indicadores básicos que a las fluctuaciones de un solo mes, especialmente en un contexto de alta volatilidad en los precios de la energía. La persistente rigidez de los costos de la vivienda, los posibles efectos de segunda ronda (los costos energéticos elevan los precios de otros bienes y servicios) y la incertidumbre geopolítica aumentan la complejidad de la formulación de políticas.

Criptomonedas y acciones estadounidenses

La trayectoria de la política de la Fed es el ancla central del entorno de liquidez global. Un entorno de tasas altas o de retraso en los recortes suele ir acompañado de un dólar fuerte, un aumento en los rendimientos de los bonos del Tesoro estadounidense y presión en la valoración de los activos de riesgo. La correlación entre activos cripto como Bitcoin y activos de crecimiento como el Nasdaq ha aumentado significativamente en los últimos años, y los cambios marginales en las expectativas de liquidez a menudo se reflejan primero en el precio de BTC y los flujos de los ETF.

Los datos de SoSoValue muestran que, desde mayo de este año, los ETF spot de Bitcoin han registrado constantes grandes salidas netas, ejerciendo presión sobre el precio de Bitcoin. BTC perdió brevemente el nivel de 60,000 dólares y luego fluctuó cerca de 62,000 dólares, con la posibilidad de volver a caer en cualquier momento.

Aunque el ecosistema cripto es mucho más maduro que durante el mercado bajista de 2022-2023, a corto plazo, los datos del IPC aún podrían desencadenar una disminución en la aversión al riesgo, una limpieza de apalancamiento y una amplificación de la volatilidad a corto plazo.

Los últimos datos del informe semanal de Glassnode muestran que Bitcoin continúa mostrando características de una corrección en etapas tardías, con pérdidas significativas para los compradores recientes, pérdidas realizadas persistentemente altas y un debilitamiento sustancial de varias fuentes principales de demanda. La caída del precio de Bitcoin cerca de 60,000 dólares desencadenó un evento significativo de desapalancamiento, eliminando una gran cantidad de posiciones especulativas del mercado. Aunque esto ayuda a restablecer los niveles de apalancamiento, la demanda spot aún no ha mostrado una recuperación sustancial. El mercado de opciones mantiene una postura defensiva, con una volatilidad implícita elevada, una fuerte demanda de protección a la baja y las posiciones de los creadores de mercado concentradas cerca de los niveles spot actuales. Sumado a la disminución en la participación institucional y la desaceleración en la acumulación de bonos del Tesoro por parte de las empresas, estos datos indican que la aversión al riesgo sigue siendo baja.

En general, el mercado parece estar avanzando aún más hacia una fase de capitulación. Aunque los niveles de apalancamiento se han restablecido en gran medida y los indicadores de valoración también han alcanzado mínimos históricos, la reacción de demanda que normalmente se asocia con mínimos a largo plazo del mercado aún no ha aparecido.

La experiencia histórica muestra que cuando la inflación es impulsada principalmente por factores del lado de la oferta, como la energía, y los datos básicos están relativamente controlados, el mercado a menudo se recupera gradualmente de la expectativa de un "aterrizaje suave" después de digerir el impacto inicial.

En cuanto a las acciones estadounidenses, los grandes bancos de inversión mantienen expectativas optimistas. Pero JP Morgan Asset Management cree que estos datos podrían estar cerca del pico temporal de este ciclo inflacionario. David Kelly, estratega global jefe de la firma, declaró que, aunque los niveles de inflación siguen por encima del rango objetivo, "la decisión más probable de la Fed en la próxima reunión de política monetaria es mantener las tasas sin cambios" y continuar observando los cambios en los datos posteriores.

JP Morgan señala que los "choques únicos" como el de la energía pueden convertirse en la nueva normalidad. El ciclo de inversión en IA continúa, pero al mismo tiempo advierte que la inflación ya es más alta que antes de la pandemia, la correlación entre acciones y bonos podría aumentar estructuralmente y la cartera 60/40 enfrenta una mayor presión.

Goldman Sachs, por su parte, recientemente elevó su objetivo de fin de año para el S&P 500 a 8,000 puntos (frente a 7,600 anteriormente), anticipando un crecimiento del EPS del 24% en 2026. Considera que el crecimiento de las ganancias sigue siendo el principal motor del mercado de valores, aunque en comentarios recientes señaló que la probabilidad de recortes de la Fed este año se ha reducido drásticamente.