TL;DR

· ZeroHedge opina que la apertura de opciones de SPCX podría desencadenar un 'gamma squeeze' que, en un escenario extremo, lleve el precio de la acción a 400 dólares.

· Por ahora solo se puede confirmar que se ha abierto un canal de volatilidad; no hay consenso de mercado sobre los 400 dólares.

· Activos relacionados: SPCX, NVDA, MSFT, AAPL, SQQQ, SOXS.

ZeroHedge publicó en redes sociales que la apertura de opciones de SPCX podría desencadenar un 'gamma squeeze' y llevar el precio de las acciones de SpaceX a 400 dólares. Es un medio financiero y cuenta de trading muy influyente y de estilo agresivo en el mercado estadounidense, conocido por combinar liquidez macro, estructura de posiciones y escenarios de trading extremos. En esta ocasión, conecta directamente la salida a bolsa de las opciones de SPCX, el 'gamma squeeze' y el precio objetivo de 400 dólares.

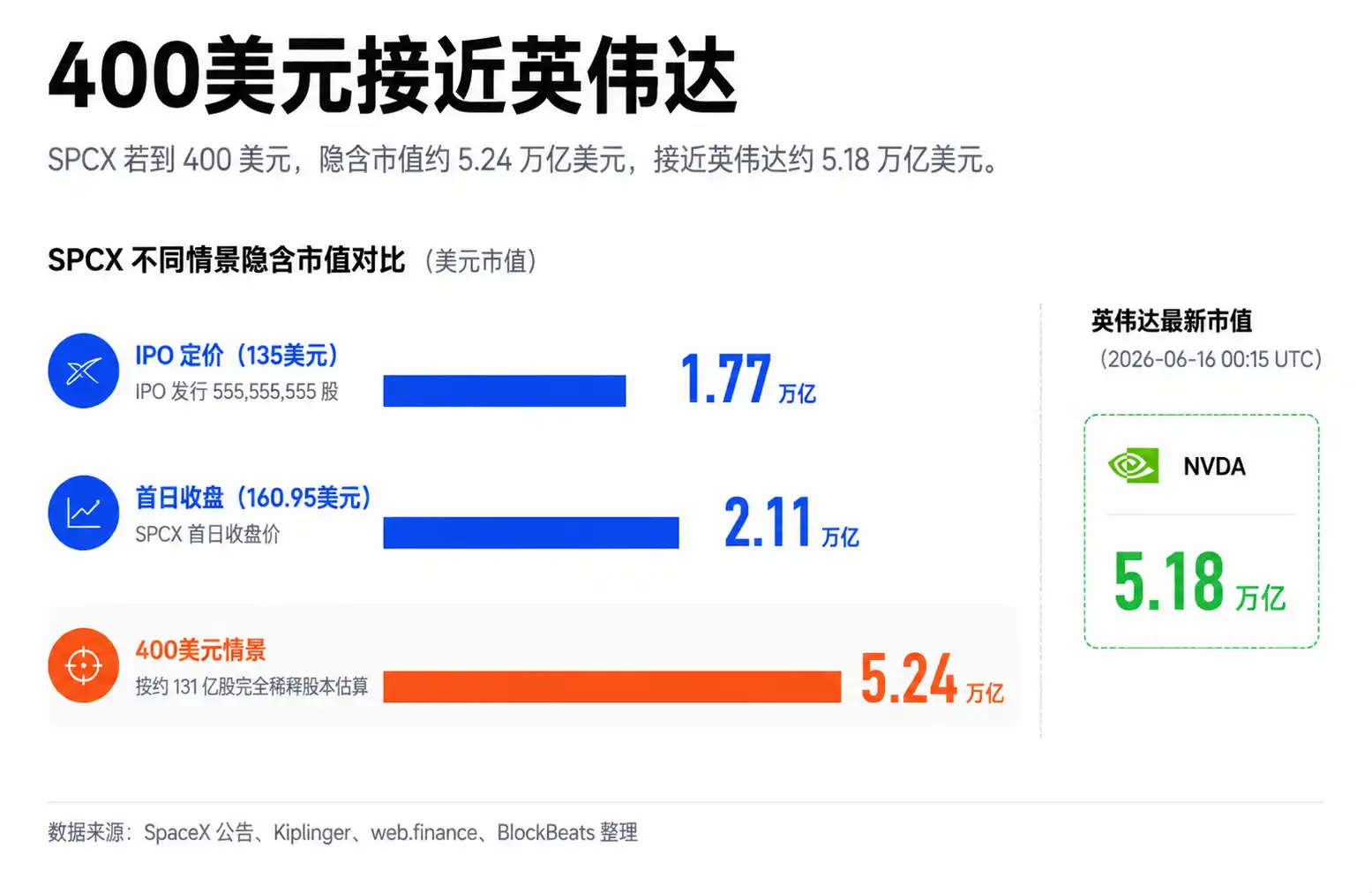

SPCX subió más del 25% en su primer día de cotización, alcanzando una valoración superior a los 2 billones de dólares. La cotización tras el cierre y en el mercado extrabursátil se acercó brevemente a los 230 dólares, pero este no es un precio de cierre oficial ni refleja necesariamente la disposición del capital a largo plazo a asumir esa valoración. Para el lector promedio, lo más importante no es cuántas acciones se emitieron en la OPV, sino que las acciones negociables en la fase inicial son limitadas, la compra minorista está muy concentrada y las opciones están a punto de empezar a cotizar.

Aquí radica el verdadero punto de debate sobre la cifra de 400 dólares: el número en sí es exagerado, pero apunta a una estructura de mercado que requiere precaución. ZeroHedge cree que la combinación de la baja flotación de SPCX, la compra minorista y la apertura de opciones podría desencadenar un 'gamma squeeze' efectivo. Según una estimación aproximada basada en unas 13.100 millones de acciones totalmente diluidas, 400 dólares corresponderían a una capitalización de mercado de unos 5,2 billones de dólares, situando a SpaceX muy cerca o incluso superando brevemente a Nvidia.

¿Por qué SPCX puede fluctuar como una acción de pequeña capitalización?

Lo especial de SPCX no es que sea una empresa pequeña, sino que inicialmente hay pocas acciones disponibles para negociar.

Baja flotación se refiere a que la proporción de acciones disponibles para compraventa libre en el mercado es limitada. Incluso si la capitalización total de la empresa es enorme, si solo una pequeña parte de las acciones ingresa en el mercado secundario en la fase inicial, el precio a corto plazo será más sensible a la presión compradora. El estanque es grande, pero el agua realmente disponible para 'extraer' y negociar es poca.

Esta es también la diferencia entre SPCX y Apple, Microsoft o Nvidia. Las acciones de gran capitalización maduras tienen una enorme flotación, tenencias institucionales, fondos indexados, creadores de mercado y capital de arbitraje. Mover la capitalización de mercado de tales acciones miles de millones de dólares en un día requiere una cantidad de capital muy grande y un consenso mucho más amplio.

SPCX se encuentra en la fase inicial de su cotización. SpaceX confirmó oficialmente el número de acciones ofrecidas en la OPV y los acuerdos de sobredemanda, pero en relación con la valoración global de la empresa, la proporción inicial de flotación pública sigue siendo baja. Esta baja flotación, combinada con la narrativa de Musk, puede hacer que el precio de la acción se comporte más, durante un tiempo, como una nueva emisión impulsada por una compra concentrada, que como una super-acción de gran capitalización madura.

Esto también explica por qué el precio en el mercado extrabursátil se sigue tan de cerca. La liquidez en el mercado extrabursátil es menor, la profundidad de mercado es escasa y, si el capital persigue la misma acción, la elasticidad del precio se amplifica. Que la cotización extrabursátil se acercara brevemente a 230 dólares indica tensión en la oferta en ese momento, pero no prueba que el capital a largo plazo ya acepte esa valoración.

El primer fundamento del escenario de 400 dólares de ZeroHedge está aquí: si una empresa valorada en billones de dólares tiene, a corto plazo, las características de negociación de una acción de baja flotación, podría experimentar saltos de precio poco comunes en las acciones de gran capitalización normales.

Las opciones añaden palanca a la volatilidad

Las opciones son importantes porque convierten las apuestas direccionales de los minoristas en necesidades de cobertura pasiva por parte de los creadores de mercado.

Según Reuters, se espera que las opciones de SPCX comiencen a negociarse este martes como muy pronto, y Cboe prevé su apertura para ese día. La nota cita expectativas del mercado de que la negociación inicial podría ser intensa y volátil, con primas también elevadas.

Para el inversor promedio, esto significa que ya no solo existe la opción de comprar la acción de SPCX. Con la apertura de las opciones, aparecerán en el mercado muchos contratos de opciones call más baratos, con mayor apalancamiento y también mayor riesgo.

Lo que más fácilmente enciende el ánimo son las opciones call 'out-of-the-money' (OTM), es decir, contratos call con precio de ejercicio superior al precio actual. Su precio es relativamente bajo, pareciéndose más a un billete de lotería. Si la acción sube lo suficientemente rápido, la rentabilidad puede ser alta. Si no llega, la opción puede perder su valor rápidamente. Los minoristas suelen preferir este tipo de contratos en acciones populares, porque permiten apostar por mayores ganancias con un capital inicial menor.

Aquí es donde ocurre el mecanismo central del 'gamma squeeze'.

Cuando muchos inversores compran opciones call, la contraparte que vende esas opciones suelen ser los creadores de mercado. Para gestionar el riesgo, los creadores de mercado suelen necesitar comprar una parte de las acciones subyacentes para cubrirse. Cuanto más sube la acción y más se acerca la opción a la zona rentable, más acciones pueden necesitar comprar los creadores de mercado. Así se forma un círculo virtuoso: los minoristas compran calls, los creadores de mercado compran acciones, el precio sube, los creadores de mercado aumentan su cobertura, y el alza atrae más compradores.

Aplicado a SPCX, este mecanismo es muy sugerente. Reúne simultáneamente baja flotación, una narrativa popular, atención minorista, la ventana de apertura de opciones y la volatilidad de precio extrema ya vista en su debut. ZeroHedge opina que, si la demanda de calls OTM se concentra lo suficiente, la compra de cobertura de los creadores de mercado podría impulsar el precio hacia los 400 dólares en un corto período.

Es importante marcar los límites. Los 400 dólares son el escenario alcista extremo planteado por ZeroHedge, no una evaluación de consenso derivable de la evidencia actual. Que las opciones vayan a abrirse solo indica que ha aparecido un nuevo canal de apalancamiento. Para probar que se está formando un 'gamma squeeze', se necesitaría ver el volumen real de negociación de opciones en los primeros días, el interés abierto en calls OTM, la distribución de precios de ejercicio, la volatilidad implícita y la exposición neta a gamma de los creadores de mercado.

Por ahora, lo que se puede decir es que la máquina tiene las condiciones para arrancar. Lo que no se puede decir es que la máquina ya haya arrancado.

Los datos de Vanda apoyan la concentración, pero no equivalen a euforia generalizada

Si solo se observa el gráfico de SPCX, es fácil pensar que los minoristas han vuelto por completo a los activos de riesgo. Pero los flujos de Vanda ofrecen una explicación más específica y limitada.

Según datos de Vanda Track citados por ZeroHedge, SPCX ocupó por segundo día consecutivo el primer puesto en compras netas minoristas, con una compra neta de unos 93,8 millones de dólares en un día, representando aproximadamente el 73% del total de compras netas minoristas por acción en EE.UU. ese día. Estos datos no han podido ser confirmados de forma independiente en canales públicos en esta ocasión, por lo que son más adecuados como referencia para observar la concentración minorista, que como un hecho de mercado confirmado por múltiples fuentes.

Aún así, esta métrica respalda parte del argumento de ZeroHedge: SPCX efectivamente está experimentando una concentración de capital inusual. Para una acción de baja flotación, una compra concentrada por sí sola es suficiente para afectar significativamente el precio. Si la negociación de opciones amplifica aún más esta apuesta direccional, la volatilidad podría aumentar.

Pero estos datos también ofrecen un matiz. Aunque hubo cierta recuperación moderada en acciones de semiconductores, no muestran una difusión indiscriminada del apetito por el riesgo en todo el mercado. ETFs inversos o apalancados como SQQQ y SOXS siguieron recibiendo compras, lo que indica que los minoristas no están entrando de lleno en activos de riesgo de manera generalizada, sino concentrando su atención en la narrativa única de SPCX.

Esta distinción es importante.

Si fuera una expansión general del apetito por el riesgo, el alza de SPCX podría entenderse como parte del sentimiento del mercado. Si es una concentración en un solo activo, cuanto más rápido suba, más frágil será la estructura de posiciones. Cuanto más concentrado esté el capital, mayor será el impulso alcista a corto plazo, pero una vez que las expectativas se desinflen, las primas de las opciones caigan o la liquidez extrabursátil empeore, la volatilidad a la baja también podría ser más violenta.

Este es también el punto que más fácilmente se malinterpreta en la comparación de valoración entre SPCX y Nvidia. La valoración de Nvidia proviene de los ingresos por chips de IA, la demanda de centros de datos, los márgenes y la verificación continua de las expectativas de crecimiento a largo plazo. La negociación a corto plazo actual de SPCX proviene más de la estructura de liquidez inicial post-OPV, la narrativa de Musk y las expectativas de apalancamiento a través de opciones. Ambos pueden alcanzar altas valoraciones, pero los fundamentos que las sostienen son diferentes.

Los 400 dólares dependen de la cadena de opciones

La variable más importante para SPCX en los próximos días no es cuánta gente en redes sociales hable de 400 dólares, sino cómo se desarrolle realmente el mercado de opciones.

Para que el escenario extremo de ZeroHedge siga siendo plausible, primero habría que ver una concentración suficiente de volumen e interés abierto en opciones call OTM. Que las opciones abran y sean negociadas activamente no es suficiente. La clave está en si la compra se concentra en contratos call con precios de ejercicio por encima del precio actual, y si estos contratos obligan a los creadores de mercado a seguir comprando acciones para cubrirse.

También hay que observar la volatilidad implícita. Cuando las opciones acaban de empezar a cotizar, las primas pueden ser muy altas. Para el comprador, incluso si la acción sube, si la volatilidad implícita cae rápidamente, las ganancias de la opción podrían erosionarse. Para la estructura del mercado, unas primas elevadas pueden desincentivar la compra posterior y llevar a los primeros compradores a tomar beneficios.

La absorción del volumen en la acción subyacente también es crucial. Una baja flotación puede amplificar las subidas, pero también las caídas. El alto precio extrabursátil demostró tensión de liquidez, pero no prueba que el capital a largo plazo esté dispuesto a absorber continuamente la oferta. Si la compra de opciones no es tan fuerte como se imagina, o si se produce una toma de beneficios concentrada en la fase inicial, SPCX también podría experimentar una retroalimentación inversa.

Finalmente está el ancla fundamental. La historia a largo plazo de SpaceX no es débil: Starlink, el negocio de lanzamientos, la infraestructura espacial y la posible sinergia en comunicaciones son razones por las que el mercado está dispuesto a darle una alta valoración. Pero pasar de unos 3 billones de dólares a más de 5 billones en poco tiempo se parece más a una extrapolación de la estructura de negociación que a una revalorización completada y verificada por datos financieros.

En los próximos días, lo que los inversores realmente deben vigilar es la distribución de precios de ejercicio en la cadena de opciones, el interés abierto en calls OTM, los cambios en la volatilidad implícita y si la acción subyacente sigue teniendo una absorción real de volumen a precios elevados. Solo si todos estos datos apuntan en la misma dirección, el escenario de 400 dólares de ZeroHedge pasará de ser una proyección extrema a un riesgo que el mercado debe tener en cuenta en sus precios.