Autor original: Tyler Durden (seudónimo de ZeroHedge)

Compilado de la fuente original: ZeroHedge

Introducción:SpaceX cae durante tres días seguidos, con un desplome del 16,4% el lunes, perdiendo 600.000 millones de dólares en valor de mercado y volviendo al precio de apertura de 150 dólares. Este análisis es directo: los que querían comprar ya lo han hecho, y lo más crítico es que la presión de venta aún no ha llegado realmente. Este bombeo y descarga (pump and dump) solo utilizó el 5% del flotante, y los internos podrían llegar a vender hasta el 44% de las acciones para principios de septiembre.

Comenzó con un estruendo. SpaceX salió a bolsa el 12 de junio, con un precio de apertura de 150 dólares, muy por encima del precio de salida de 135 dólares. En apenas dos días, los operadores agresivos empezaron a comprar masivamente opciones de compra (call) con vencimiento a dos días y un strike de 380 dólares, intentando impulsar el precio hacia el cielo y crear un "gamma squeeze" (apretón gamma, donde los creadores de mercado de opciones se ven obligados a comprar acciones para cubrir sus posiciones, elevando el precio).

@zerohedge tuiteó:En serio van a intentarlo.

En un informe de esta mañana, Canaccord describió así el "nuevo nivel de optimismo" que acompañó la OPI de SpaceX:

"La acción de SPCX muestra que el mercado ha entrado en un nuevo nivel de frenesí. Antes de esta OPI histórica, pensábamos que el optimismo por la IA ya estaba lleno, a veces incluso excesivo, pero la compra provenía principalmente de instituciones racionales (aunque eufóricas): grandes empresas públicas y inversores de private equity con mucho capital. En nuestra opinión, SPCX abre un nuevo capítulo, con una participación minorista significativamente mayor, impulsando la acción al top 6 mundial por capitalización bursátil y añadiendo el equivalente a medio META en valor de mercado solo en la primera semana de cotización. Su valor de mercado ya supera con creces al de su empresa hermana TSLA, mientras que sus ingresos son solo alrededor de una quinta parte. A pesar del nombre SpaceX, los ingresos están sesgados hacia la conectividad: Starlink contribuyó con 113.900 millones de dólares, los servicios de lanzamiento solo con 41.000 millones, y la capacidad informática de IA en 2025 fue de 32.000 millones."

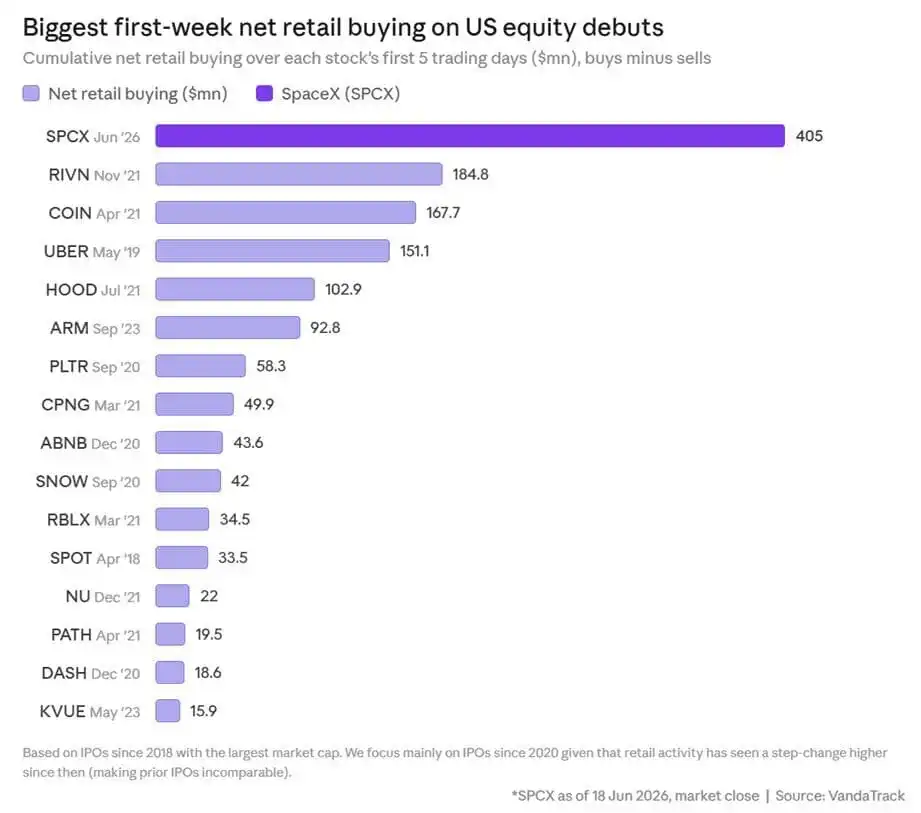

Vanda Track fue aún más contundente. En un resumen a primera hora del lunes, escribió: "La primera semana de cotización de SpaceX batió récords. Los inversores minoristas compraron un neto de 405 millones de dólares de SPCX en los primeros cinco días de negociación, la participación minorista más fuerte en una OPI en los últimos años. Las compras fueron extremadamente agresivas en los primeros días, moderándose hacia el final de la semana. La naturaleza de los flujos se parece cada vez más a la creación de posiciones a largo plazo, no a perseguir una acción meme de corto plazo."

Figura: Flujos de capital minorista en los primeros cinco días de negociación de SPCX.

Fuente: Vanda Track

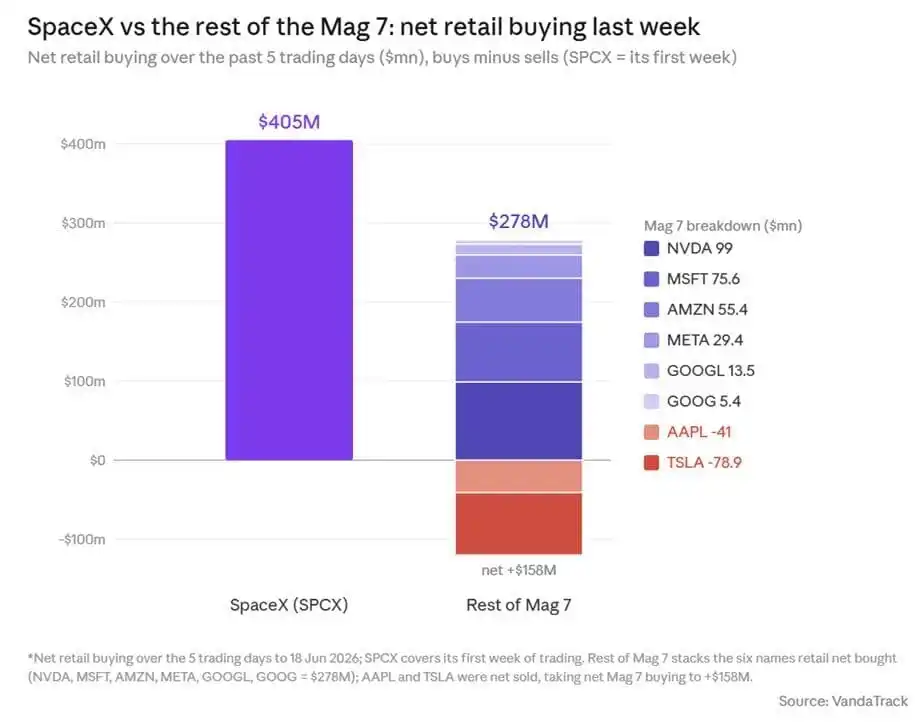

Poniéndolo en contexto, la escala de la compra minorista de SPCX es aún más asombrosa. El SPCX comprado por minoristas la semana pasada superó la suma de todas sus compras en el resto de las acciones del Mag 7 (Magnificent Seven): NVDA, MSFT, AMZN, META, GOOGL y GOOG sumaron solo 278 millones en esos cinco días. Las compras minoristas de SPCX también superaron las compras minoristas combinadas en los ETF SPY y QQQ (352 millones) en el mismo periodo. Una acción que comenzó a cotizar la semana pasada ya está compitiendo por el dinero minorista con las acciones individuales y ETF más grandes del mercado.

Figura: Comparación de las compras minoristas de SPCX frente a las compras minoristas de las acciones del Mag 7.

Fuente: Vanda Track

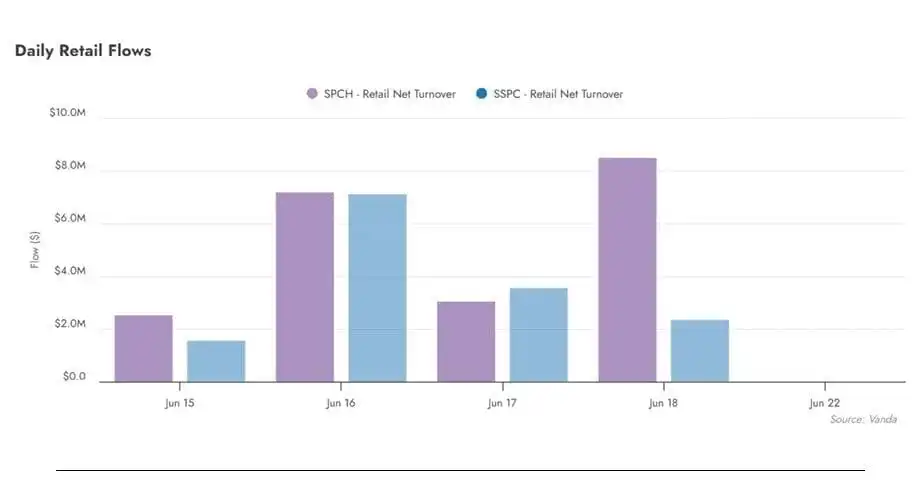

Se repitió el viejo patrón. Simultáneamente con la compra masiva de acciones, los minoristas se lanzaron rápidamente a varios productos apalancados de SpaceX, con una demanda igualmente fuerte. En los primeros días de cotización, los minoristas compraron 65,8 millones de dólares del ETF diario apalancado 2x Long SPCX de Leverage Shares, una cifra significativa pero aún lejos de los niveles típicos en episodios de especulación minorista frenética. Aun así, aplastó a los nuevos productos temáticos recientes: el ETF de almacenamiento DRAM de Roundhill atrajo solo 5,6 millones en sus primeros cuatro días, y le tomó 22 días de negociación al DRAM superar el volumen acumulado por el ETF apalancado de SpaceX.

Figura: Comparación de los flujos minoristas del ETF apalancado de SPCX con ETFs temáticos contemporáneos.

Fuente: Vanda Track

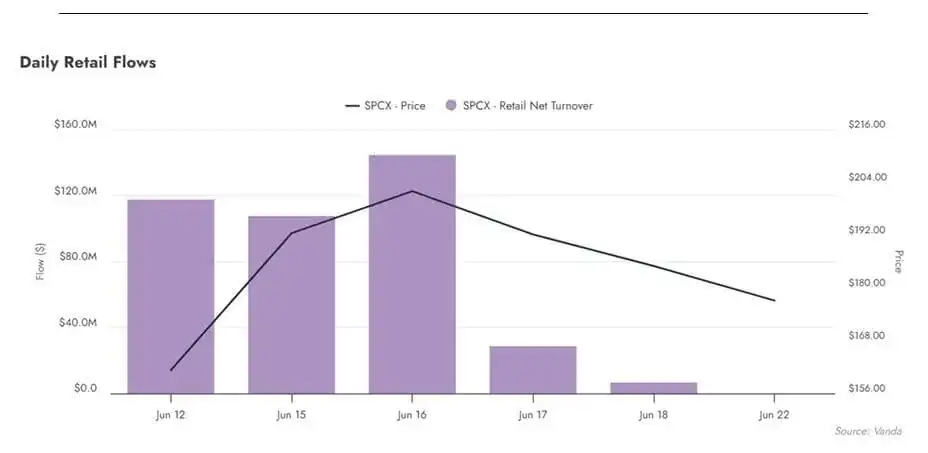

Tras el lanzamiento, el impulso se agotó rápidamente, y la fantasía de un "gamma squeeze en un cohete reutilizable hacia la órbita" se desvaneció. El 16 de junio fue el pico, cuando SPCX alcanzó un máximo histórico de 225 dólares, y su capitalización bursátil superó brevemente a la de Microsoft. Desde entonces, los flujos diarios minoristas colapsaron, y la rotación minorista casi desapareció.

Figura: Flujos diarios de capital minorista en SPCX – caída en picado tras el pico del 16 de junio.

Fuente: Vanda Track

Esto nos lleva de vuelta a la declaración de Canaccord. Basándose en los primeros movimientos de SpaceX, la firma concluye que "las acciones tecnológicas probablemente puedan mantener el impulso en el corto plazo", pero advierte: "Ahora hay una capa de vacío más peligrosa bajo estos valores."

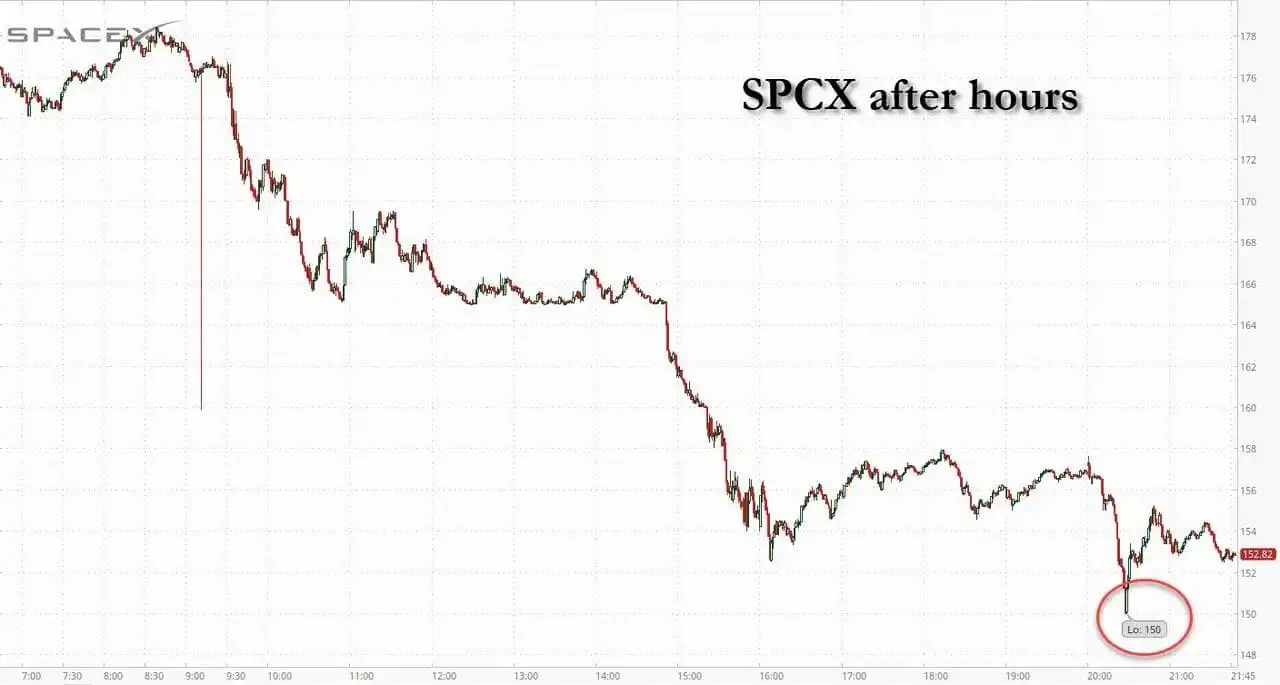

Efectivamente, una vez que el impulso se disipó y el mercado se dio cuenta de que pronto se desbloquearían billones de acciones, el precio cayó durante tres días seguidos, colapsando directamente el lunes. Ese día, SpaceX, aprovechando que los mercados de deuda aún estaban eufóricos y queriendo emitir por primera vez más de 20.000 millones de dólares en bonos de grado de inversión antes de que se cerrara la ventana, para refinanciar un puente crediticio con tasas mucho más altas, vio cómo SPCX se desplomaba un 16,4%, perdiendo un récord de 600.000 millones de dólares en valor de mercado en un solo día. Sumando la caída del 5% del miércoles y del 3,5% del jueves, la acción ahora está apenas por encima de su precio de apertura de 150 dólares de hace dos semanas.

Figura: Precio de SPCX desde su OPI – retroceso desde el máximo de 225 dólares a alrededor de 150 dólares.

Fuente: ZeroHedge

Peor aún, en las operaciones extrabursátiles, SPCX tocó brevemente los 150 dólares, su precio de apertura. Si mañana abre por debajo de ese nivel, todos los que compraron y mantuvieron en el mercado secundario quedarán atrapados en pérdidas.

Figura: SPCX cae cerca de los 150 dólares (precio de apertura) en operaciones extrabursátiles.

Fuente: ZeroHedge

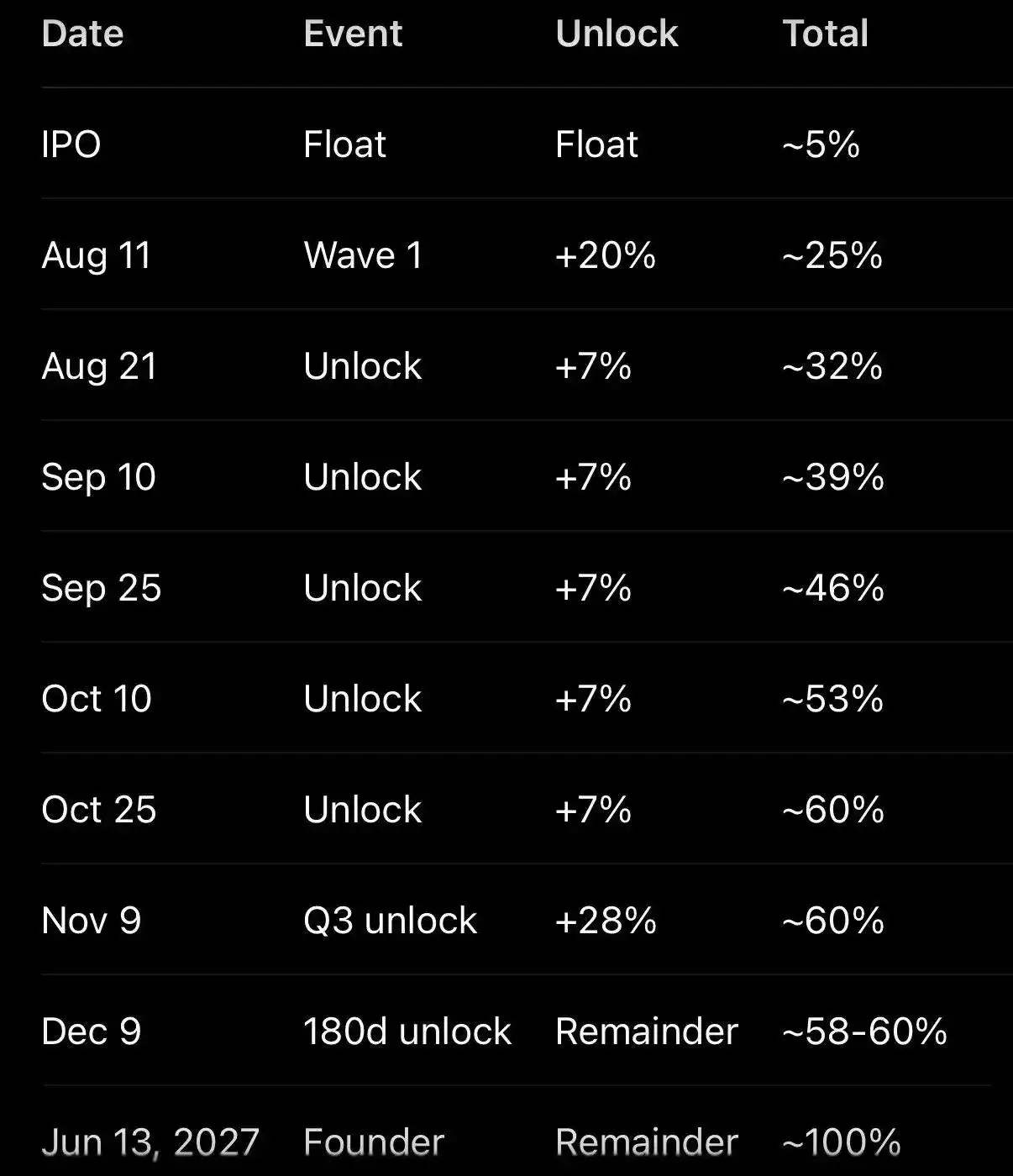

Vale la pena destacar que este bombeo y descarga ocurrió con solo el 5% del flotante disponible para negociar: el 95% de las acciones aún están bloqueadas. Pero esto cambiará pronto.

Figura: Estructura de desbloqueo de SPCX – actualmente solo el 5% es flotante, el 95% está bloqueado.

Fuente: ZeroHedge

Jeff Jacobson, estratega de 22V Research, dice que tras la publicación de resultados a principios o mediados de agosto, se desbloqueará un 20% de las acciones de los internos en SpaceX. Además, si el precio de la acción supera el precio de salida en un 30%, se activará otro desbloqueo del 10%. También hay desbloqueos del 7% programados alrededor del 21 de agosto y del 10 de septiembre.

Figura: Calendario de liberación del período de bloqueo de SPCX.

Fuente: 22V Research

Jacobson afirma que, para principios de septiembre, los internos podrían llegar a vender hasta el 44% de las acciones de SpaceX, expandiendo el flotante actual aproximadamente un 900%.

En otras palabras, impulsar el precio de la acción hacia arriba será cada vez más difícil en el futuro. Mientras tanto, Michael O'Rourke, estratega jefe de mercado de JonesTrading, dice que "los vendedores han recuperado el control", y añade: "Todos los que querían comprar en el mundo ya lo han hecho."

Bloomberg, al comentar la caída de hoy, escribió que la debilidad de SpaceX "arrastró a gran parte del mercado a la baja".

Aún no está claro si es realmente así. Pero en este mercado, que ha avanzado desde los mínimos de marzo casi exclusivamente impulsado por el frenesí minorista y la búsqueda de momentum, una vez que los minoristas realmente se acobarden, primero SpaceX, luego la burbuja del almacenamiento, y finalmente las acciones de semiconductores que se han beneficiado del auge de la IA...

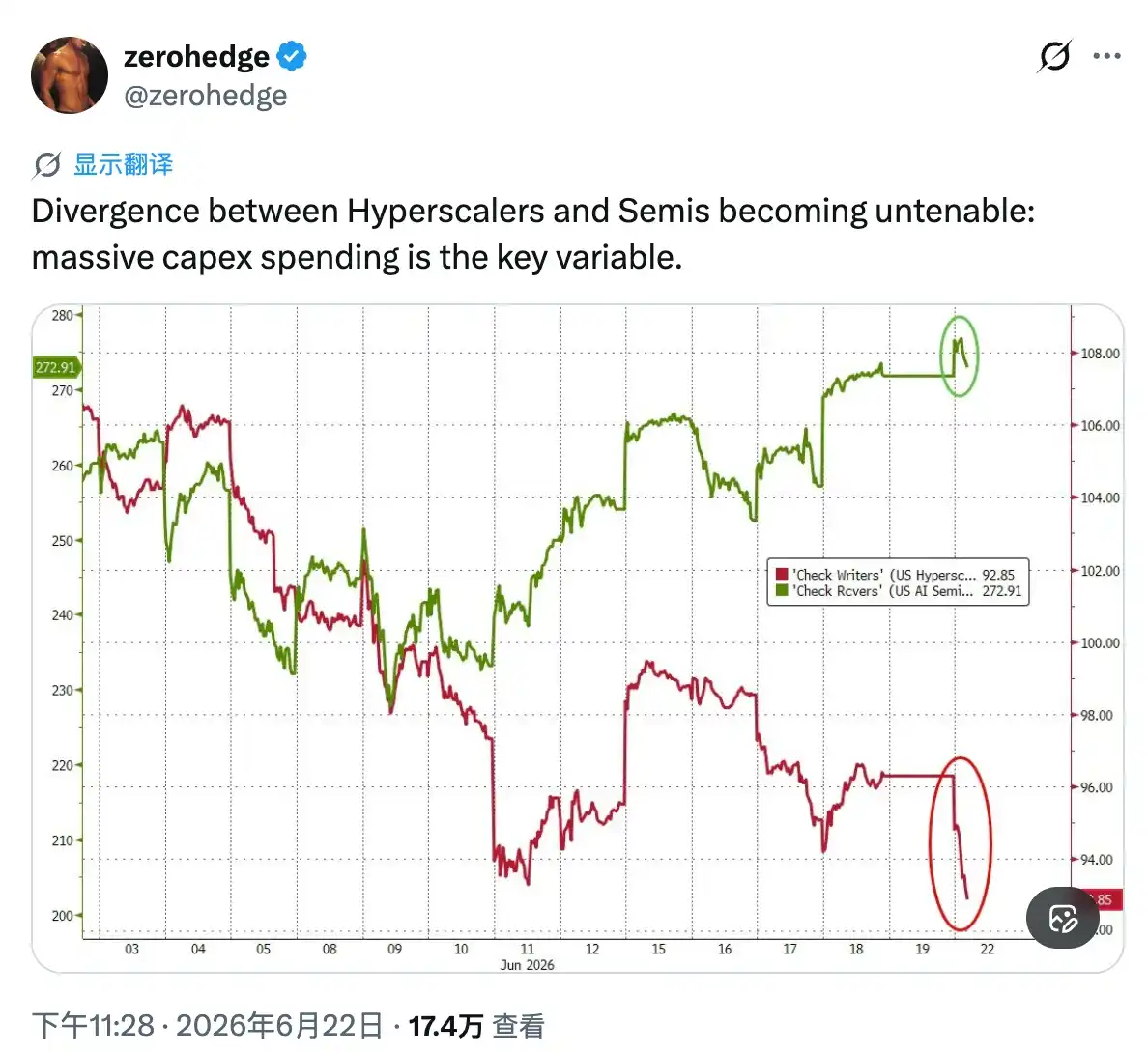

@zerohedge tuiteó:La divergencia entre los hiperescaladores de la nube y los semiconductores ya no se puede sostener: los gastos de capital masivos son la variable clave.

... entonces, será el momento de invertir el verso de Eliot: El gemido de las ventas se convertirá en un estruendo.