Autor: Claude, Deep Tide TechFlow

Guía de Deep Tide: El precio de alquiler del chip Nvidia B200 ha caído desde un máximo de 6.11 dólares por hora a finales de mayo hasta 4.22 dólares por hora, una reducción de aproximadamente el 30% en tres semanas. Mientras tanto, el sector de los semiconductores muestra una rara divergencia: el ETF de semiconductores SMH subió un 15% en el último mes, mientras que Micron y SanDisk se dispararon casi un 60% cada uno, mientras que Nvidia cayó un 3% en el mismo período. Para quienes poseen acciones de Nvidia o están considerando invertir en infraestructura de IA, surge una pregunta clave: el dinero de la IA no está disminuyendo, simplemente se está trasladando a otro lugar.

Nvidia todavía ha subido alrededor de un 12% este año, pero la atención del mercado actualmente parece no estar centrada en ella.

En el último mes, el ETF de semiconductores VanEck (SMH) subió con fuerza un 15%, Micron Technology y SanDisk se dispararon cada uno cerca de un 60%. Nvidia no solo no siguió la tendencia, sino que cayó aproximadamente un 3% en contra de ella. Aún más revelador, el indicador central que sustenta la narrativa de valoración de Nvidia, el precio de alquiler en la nube del chip B200, también se está debilitando simultáneamente.

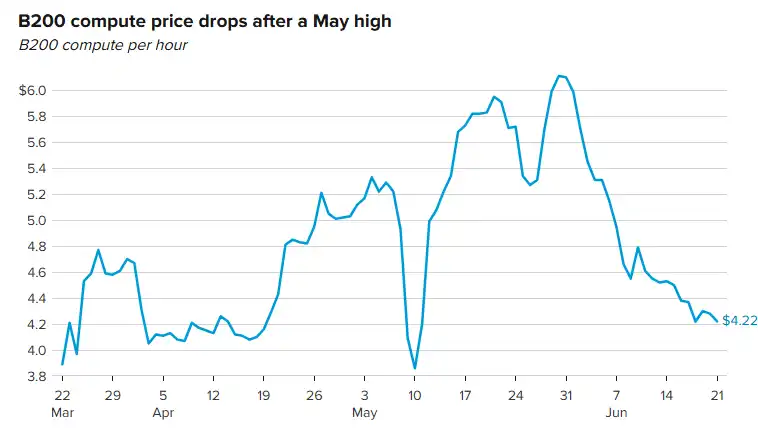

Según datos de la plataforma de precios de potencia de cómputo GPU Ornn, el precio de alquiler por hora del B200 alcanzó un máximo de tres meses de 6.11 dólares el 30 de mayo, y desde entonces ha seguido una tendencia a la baja, cayendo a 4.22 dólares el fin de semana pasado, una caída de aproximadamente el 30%. Rich Privorotsky, jefe de la mesa de operaciones One-Delta de Goldman Sachs, lo expresó claramente la semana pasada: el mito de la "escasez de potencia de cómputo" en IA podría estar cayendo del pedestal.

El precio de alquiler del B200 cae un 30% en tres semanas, presionando la narrativa de "escasez de potencia de cómputo"

El Nvidia B200 es el chip central de potencia de cómputo en los centros de datos a hiperescala actuales, y su precio de alquiler se considera un indicador de la oferta y demanda de infraestructura de IA. Según datos de múltiples plataformas de seguimiento de terceros, el precio del B200 se está flexibilizando.

Los datos de Ornn muestran que el precio de alquiler por hora del B200 ha caído constantemente desde el máximo de 6.11 dólares del 30 de mayo hasta los 4.22 dólares reportados el fin de semana pasado. El índice de precios mensual compilado por AIMultiple de 63 proveedores de servicios en la nube muestra que la cotización mediana del B200 es de 6.11 dólares por hora, pero los precios más bajos de los proveedores de nueva nube (neocloud) ya han bajado a 3.44 dólares. Los datos de GetDeploying, que rastrea a 26 proveedores de servicios en la nube de B200, son aún más extremos: precio promedio de 4.99 dólares por hora, con la cotización más baja de solo 2.25 dólares por hora (contrato reservado a tres años).

Tres factores están impulsando la tendencia a la baja de los precios: la mejora en el rendimiento del proceso 4NP de TSMC reduce el costo de producción del B200; el suministro de HBM3e de SK Hynix y Micron se ha relajado significativamente en el segundo trimestre de 2026; más proveedores de nueva nube han obtenido inventario de B200, y RunPod, Lambda, Nebius, Spheron, entre otros, ya lo ofrecen en stock, lo que aumenta la competencia y presiona los precios generales.

La presión será aún mayor en la segunda mitad del año. Cuando la próxima generación de Nvidia, Blackwell Ultra B300, comience a ingresar al pool de stock disponible, parte de la capacidad del B200 pasará del modo bajo demanda al modo de subasta (spot). El precio de subasta (spot) del B300 ya ha mostrado ofertas tan bajas como 2.45 dólares por hora, más barato que el precio de lista más bajo del B200. Instituciones como Spheron y Thunder Compute predicen que el precio bajo demanda del B200 podría estabilizarse en el cuarto trimestre de 2026 en un rango de 2.50 a 3.00 dólares.

Para los inversores que tienen acciones de Nvidia, el debilitamiento de los precios de alquiler significa que la rentabilidad de los clientes aguas abajo de Nvidia (proveedores de nube, plataformas de nueva nube) está bajo presión, y la disposición de compra de estos clientes determina directamente el ritmo de los pedidos a Nvidia.

Gran divergencia en el sector de semiconductores: la memoria se dispara, Nvidia se queda atrás

Los datos de esta divergencia son bastante llamativos.

Nvidia ha subido aproximadamente un 12% desde principios de 2026, y ha caído aproximadamente un 3% en el último mes. En el mismo período, el ETF de semiconductores SMH ha subido un 84% en el año y un 15% en el último mes. Micron Technology ha subido casi un 60% en el último mes, su precio de acción alcanzó un máximo histórico de alrededor de 1,089 dólares, con un aumento acumulado de más del 700% en el año, y su capitalización de mercado superó los 1.2 billones de dólares. SanDisk también subió casi un 60% en el último mes, con un aumento de más del 4,400% en las últimas 52 semanas.

Quizás el mercado no esté dejando de creer en la IA, sino que piensa que el cuello de botella en la cadena de valor de la IA se está trasladando.

La lógica anterior era "escasez de GPU → Nvidia tiene poder de fijación de precios → los proveedores aguas arriba son los que más ganan". La lógica actual se ha convertido en: la oferta de GPU se está relajando, pero la demanda de memoria de alto ancho de banda (HBM) y almacenamiento por parte de los modelos de IA está explotando, y la memoria se ha convertido en el nuevo cuello de botella.

El último reporte de ganancias de Micron (segundo trimestre de 2026) mostró ingresos de 23.8 mil millones de dólares, casi el doble del crecimiento interanual (8 mil millones de dólares en el mismo período del año anterior); SanDisk, después de separarse de Western Digital, reportó ingresos de 5.95 mil millones de dólares en el tercer trimestre fiscal de 2026, un aumento del 97% interanual.

Los datos publicados por TrendForce el 16 de junio muestran que los precios de contrato de la memoria se dispararon más del 100% en la primera mitad de 2026, y se espera que la escasez estructural continúe en la segunda mitad del año. Tim Cook, CEO de Apple, admitió la semana pasada en una entrevista que Apple ya no puede seguir absorbiendo la presión del aumento de los costos de memoria. Cuando incluso un comprador con el poder de negociación más fuerte como Apple declara públicamente que "no puede soportarlo más", el poder de fijación de precios de los fabricantes de memoria es evidente.

Micron anunciará mañana (24 de junio) después del cierre del mercado sus resultados del tercer trimestre, y el mercado espera ampliamente que establezca otro récord. Este reporte se convertirá en una verificación clave de si el "súper ciclo de la memoria" puede continuar.

Jefe de Operaciones de Goldman Sachs: El indicador clave es el precio de alquiler

Rich Privorotsky, jefe de la mesa de operaciones One-Delta de Goldman Sachs, propuso la semana pasada un marco de juicio claro:

Si los recursos de potencia de cómputo son realmente escasos, los precios de alquiler deberían mantenerse firmes, y el gasto de capital continuo estaría justificado. Si la oferta aumenta y los precios de alquiler siguen cayendo, la suposición central de "escasez de potencia de cómputo", que sostiene las valoraciones de toda la cadena de hardware de IA, se vería cuestionada.

Señaló además que esta presión se manifestaría primero en el extremo del hardware. Los verdaderos beneficiarios serían aquellas empresas que venden sistemas completos y monetizan a través del uso, no aquellas que solo venden "picos y palas" aguas arriba. El mayor riesgo reside en los eslabones aguas arriba de la pila de hardware e infraestructura, porque sus valoraciones aún se basan en la premisa de una "escasez continua".

La dirección de esta declaración es clara: el modelo de negocio de Nvidia es vender chips (picos y palas), no cobrar según el uso. Si los precios de alquiler de los clientes aguas abajo están cayendo, pero el precio de venta de los chips de Nvidia no lo hace, se creará una compresión de los márgenes de beneficio, que finalmente se traducirá en una desaceleración de los pedidos.

El informe reciente "Tokenomics" de Citadel Securities también hace eco de un juicio similar: la restricción central para la adopción de la IA ha pasado de la "capacidad del modelo" a la "escasez de costos y potencia de cómputo", y los usuarios están migrando aceleradamente a modelos más baratos. El índice de precios de los tokens ha caído durante siete días consecutivos, la racha de descenso más larga del año.

La descripción de Seoyoung Kim, profesora de finanzas en la Universidad de Santa Clara, es aún más directa: la mayoría de los compradores no saben cuánta potencia de cómputo necesitarán el próximo año, los proveedores no saben cuántas GPU deben pedir, y Nvidia no sabe cuántas producir. Las tres partes están adivinando, y cuando la dirección de las conjeturas cambia simultáneamente de "no es suficiente" a "podría ser demasiado", los precios se verán presionados.

El contrato multimillonario de 30 mil millones de dólares de SpaceX-Google: El mercado de contratos a largo plazo sigue caliente

Los precios de alquiler spot están cayendo, pero el mercado de contratos a largo plazo cuenta una historia diferente.

Según un documento presentado por SpaceX a la SEC el 5 de junio, Google acordó pagar a SpaceX 920 millones de dólares mensuales desde octubre de 2026 hasta junio de 2029, por el alquiler de aproximadamente 110,000 GPUs de Nvidia junto con procesadores complementarios, memoria y otros componentes. El valor total del contrato es de aproximadamente 30 mil millones de dólares. Anteriormente, en mayo, Anthropic ya había firmado un acuerdo similar con SpaceX, pagando 1.25 mil millones de dólares mensuales para alquilar toda la capacidad de cómputo disponible de su centro de datos Colossus 1 en Memphis, con un valor total de casi 45 mil millones de dólares.

El contexto de estos dos contratos es que SpaceX, después de completar la fusión con xAI en febrero de 2026, convirtió el clúster de supercomputación Colossus previamente construido por xAI en un activo comercial para alquiler externo, asegurando ingresos sustanciales antes de su OPV (con un valor objetivo de 1.75 billones de dólares).

Para Nvidia, esta es una señal contradictoria. Por un lado, el contrato a largo plazo por 110,000 GPUs demuestra que los grandes clientes aún están bloqueando capacidad de cómputo a gran escala. RBC Capital Markets, tras el anuncio de la transacción, declaró que Nvidia está "en la posición más favorable entre sus pares", considerando que estos acuerdos de alquiler de GPU podrían eliminar, al menos a corto plazo, las preocupaciones del mercado sobre que los ASIC erosionen la cuota de mercado de Nvidia.

Por otro lado, el hecho de que Google necesite alquilar capacidad de cómputo de SpaceX se debe precisamente a que su capacidad de construcción propia no puede seguir el ritmo de la demanda. El gasto de capital de Google en 2026 está entre 180 y 190 mil millones de dólares, los 920 millones de dólares mensuales pagados a SpaceX representan menos del 6% del presupuesto anual, esencialmente una "capacidad puente". Cuando los centros de datos propios de estos superclientes entren en funcionamiento en 2027-2028, queda la incógnita de si la demanda de alquiler externo podrá mantener su escala actual.

El contrato también incluye una cláusula de terminación anticipada con un período de notificación de 90 días. Esto no parece un contrato firmado en tiempos de "escasez extrema de potencia de cómputo", sino más bien que el comprador se ha reservado una salida.

El riesgo de Nvidia: No está en la demanda, está en el poder de fijación de precios

Uniendo las pistas anteriores, el problema que enfrenta Nvidia es que la distribución de ganancias en la cadena de valor de la IA está cambiando.

En el lado de la oferta de GPU, la mejora en el rendimiento de TSMC, más proveedores obteniendo inventario y el próximo lanzamiento a gran escala del B300 están aliviando la escasez extrema de 2024-2025. En el lado de la demanda, los superclientes aún están realizando compras a gran escala, pero la forma de compra está pasando de "obtener suministros a cualquier costo" a "comparar precios, bloquear volumen con contratos a largo plazo, y conservar el derecho a salir". En el lado de las ganancias, los precios de alquiler de los proveedores de nube aguas abajo ya están cayendo; si Nvidia no puede ajustar a la baja los precios de sus propios chips de manera sincronizada, la compresión de ganancias en los eslabones intermedios finalmente repercutirá en el volumen de pedidos.

Que los chips de memoria se hayan convertido en los nuevos favoritos es la otra cara de la migración de la cadena de valor.

Cuanto más grandes son los modelos de IA y más tareas de inferencia realizan, más rígida es la demanda de memoria de alto ancho de banda. Las GPU pueden mejorar la eficiencia mediante actualizaciones arquitectónicas (por ejemplo, la precisión FP4 del B200 reduce a la mitad los bytes por parámetro), pero el ancho de banda de la memoria es un cuello de botella físico, sin atajos. La capacidad de producción de HBM de Micron ya está agotada para todo 2026, un estado de "ni siquiera se puede comprar con dinero" que contrasta marcadamente con la caída de los precios de alquiler del B200 de Nvidia.

El reporte de ganancias de Micron mañana proporcionará el próximo punto de datos clave. Si los ingresos y las perspectivas superan nuevamente las expectativas, la narrativa de "migración de la cadena de valor de la IA desde la GPU hacia la memoria" se fortalecerá aún más. Para los inversores, esto no significa ser bajista en la IA, sino que es necesario repensar quién en esta cadena de la IA está fortaleciendo su poder de fijación de precios y quién lo está debilitando.