Autor:Yuki is short, so is life

Compilado por: Jiahuan, ChainCatcher

La liquidez es la fuente de confianza de los activos. Solo con suficiente profundidad, el mercado puede absorber transacciones de gran volumen, las ballenas pueden construir posiciones libremente y los activos pueden funcionar como garantía, ya que los prestamistas necesitan asegurarse de que pueden liquidarse sin problemas cuando sea necesario. Los activos tokenizados con poca profundidad tienen dificultades para atraer usuarios, lo que no solo frena la participación del mercado, sino que también crea un círculo vicioso de sequía de liquidez.

El propósito original de la tokenización era maximizar la liquidez del capital, liberar la utilidad de DeFi y abrir el acceso a activos fuera de cadena. Su promesa era atractiva: llevar billones de dólares de los mercados financieros tradicionales a la cadena, permitiendo que cualquiera acceda, preste y combine en DeFi de formas que las finanzas tradicionales nunca permitieron.

Pero bajo la superficie, la mayoría de los mercados de activos tokenizados carecen de liquidez y son frágiles, incapaces de soportar un volumen de transacciones suficiente. Como prerrequisito para la composabilidad y la utilidad financiera, la verdadera liquidez aún no se ha materializado. Los costes y riesgos resultantes pueden ser imperceptibles en transacciones pequeñas, pero se vuelven evidentes rápidamente cuando grandes capitales intentan entrar o salir.

El panorama actual de la liquidez

El primer coste oculto de los activos tokenizados se manifiesta en el deslizamiento.

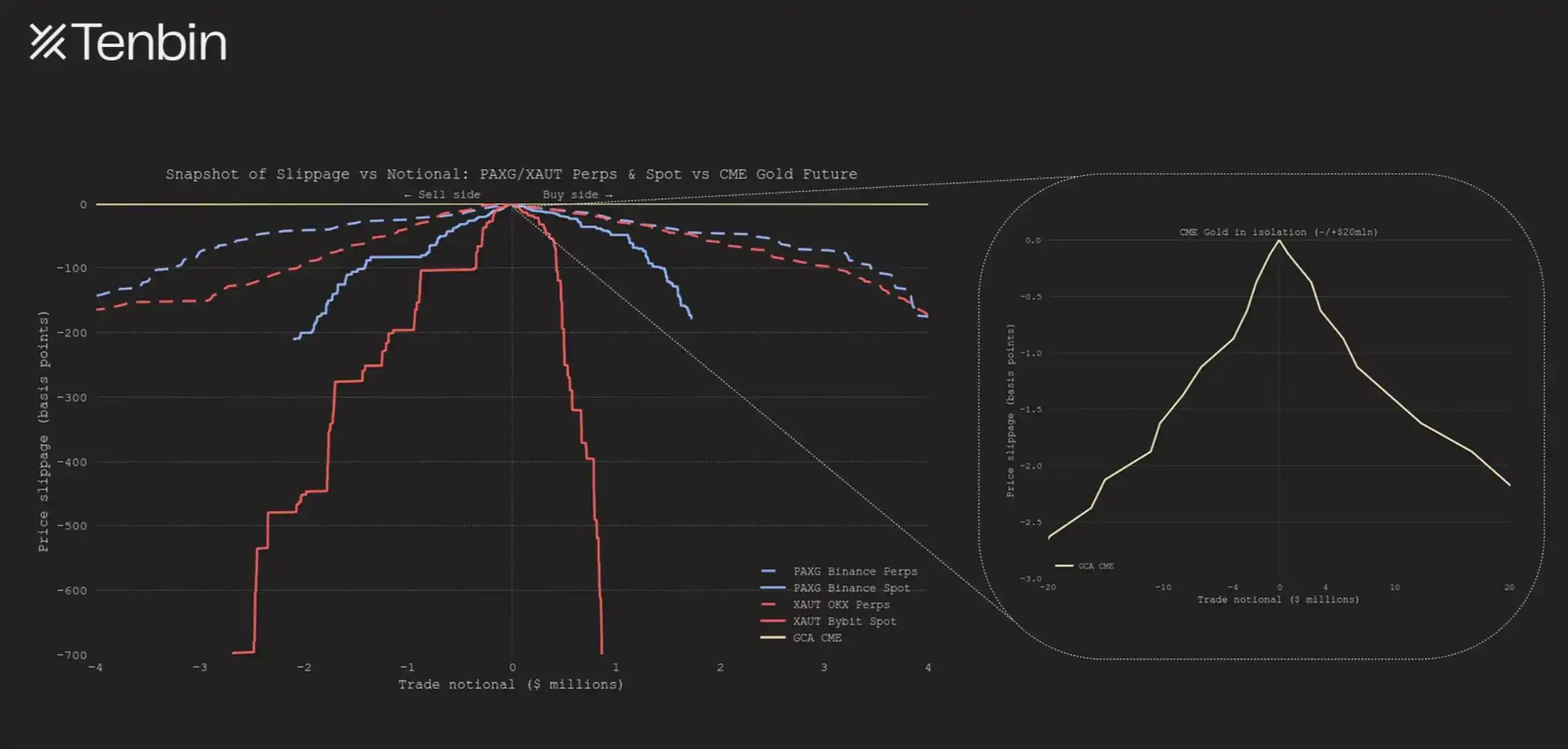

Tomemos como ejemplo el oro tokenizado. El siguiente gráfico compara la liquidez de los principales exchanges centralizados con el mercado tradicional de oro, mostrando el deslizamiento esperado para diferentes tamaños de transacción. La diferencia es impactante.

A medida que aumenta el tamaño de la transacción, el deslizamiento de los futuros perpetuos de PAXG y XAUT crece rápidamente de forma exponencial, alcanzando alrededor de 150 puntos básicos (bps) para un valor nominal de aproximadamente 4 millones de dólares. En comparación, la curva de deslizamiento del CME (Chicago Mercantile Exchange) está casi pegada al eje cero, siendo difícil de distinguir del eje X.

Los mercados spot de PAXG y XAUT son aún más limitados. Aunque el gráfico muestra los mercados spot con mejor liquidez para cada token, la profundidad a ambos lados del libro de órdenes no supera los 3 millones de dólares. Esta limitación es evidente por la interrupción temprana de su curva.

El otro gráfico a la derecha muestra la curva del CME por separado, destacando sus características de liquidez casi planas. Incluso con valores nominales muy superiores a 4 millones de dólares, su deslizamiento sigue siendo extremadamente estable. Una transacción de 20 millones de dólares en futuros de oro genera un impacto en el precio de menos de 3 puntos básicos. La liquidez del CME es varios órdenes de magnitud más profunda que la de los mercados de criptomonedas.

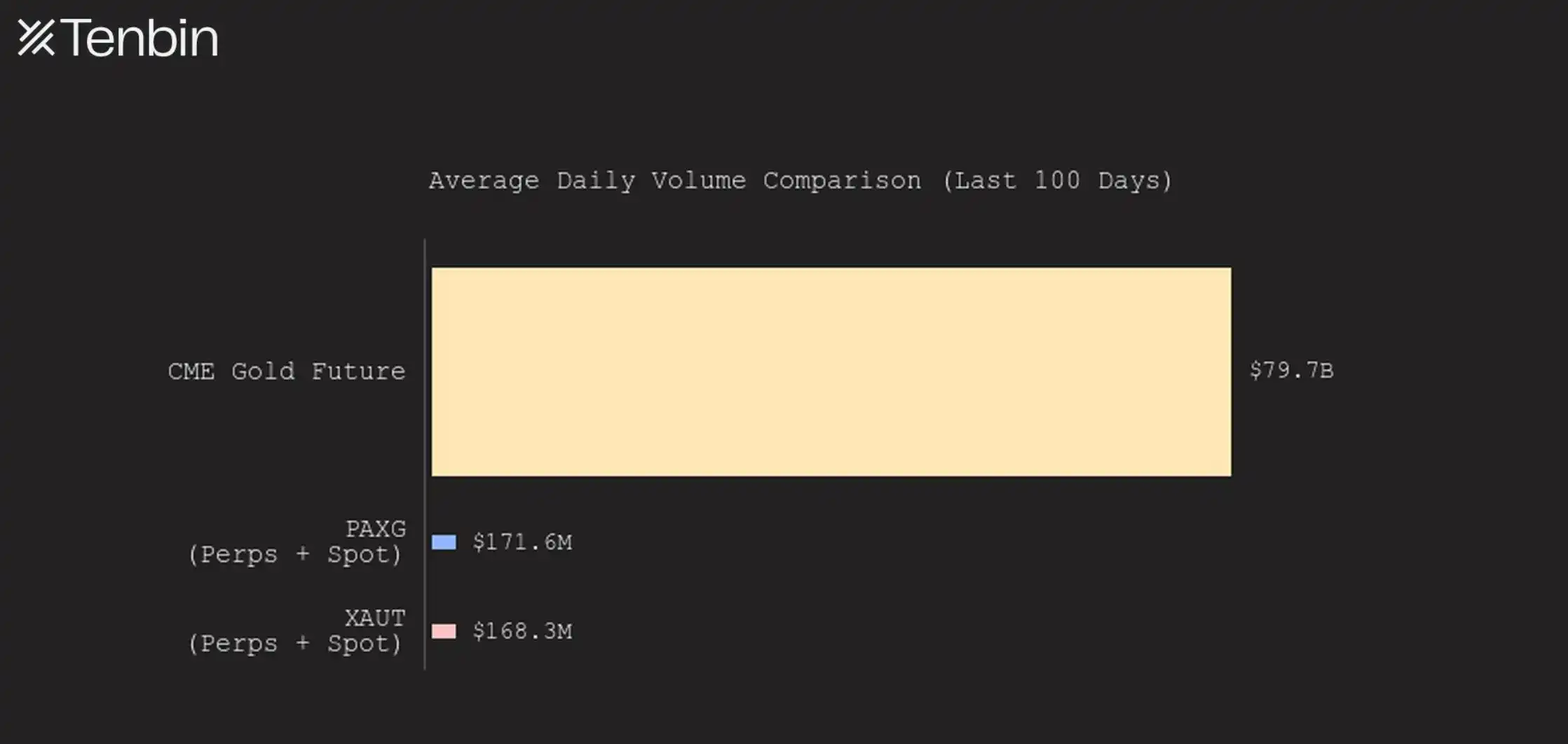

Esta diferencia tiene consecuencias directas. En los mercados tradicionales profundos, incluso las transacciones grandes tienen un impacto en el precio insignificante. En los mercados superficiales de activos tokenizados, la misma transacción genera costes inmediatos y cada vez es más difícil cerrar posiciones. La comparación del volumen diario de transacciones a continuación muestra claramente la magnitud de esta brecha, que existe no solo en el mercado del oro, sino también en muchos otros activos.

(Descripción del gráfico: Comparación del volumen diario de transacciones entre futuros de oro del CME y spot y perpetuos de PAXG/XAUT)

Hasta ahora, estos ejemplos se han centrado en exchanges centralizados. ¿Qué pasa con los AMM (creadores de mercado automatizados)? La respuesta breve es: es peor.

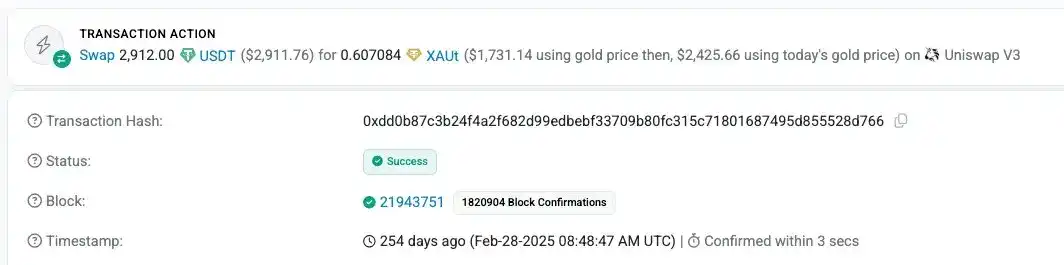

Miremos esta transacción de XAUT de febrero de 2025. Un usuario gastó 2,912 USDT y solo obtuvo XAUT por valor de 1,731 dólares (al precio real del oro en ese momento), pagando una prima del 68%.

Otra transacción mostró que un usuario vendió PAXG por valor de 1.107 millones de dólares (al precio del oro en ese momento) y solo obtuvo 1.093 millones de USDT, con un deslizamiento de aproximadamente 1.3%. Aunque menos extremo, este nivel de deslizamiento sigue siendo inaceptablemente alto en un contexto donde los mercados tradicionales suelen medir el impacto en el precio en puntos básicos de un solo dígito, no en porcentajes.

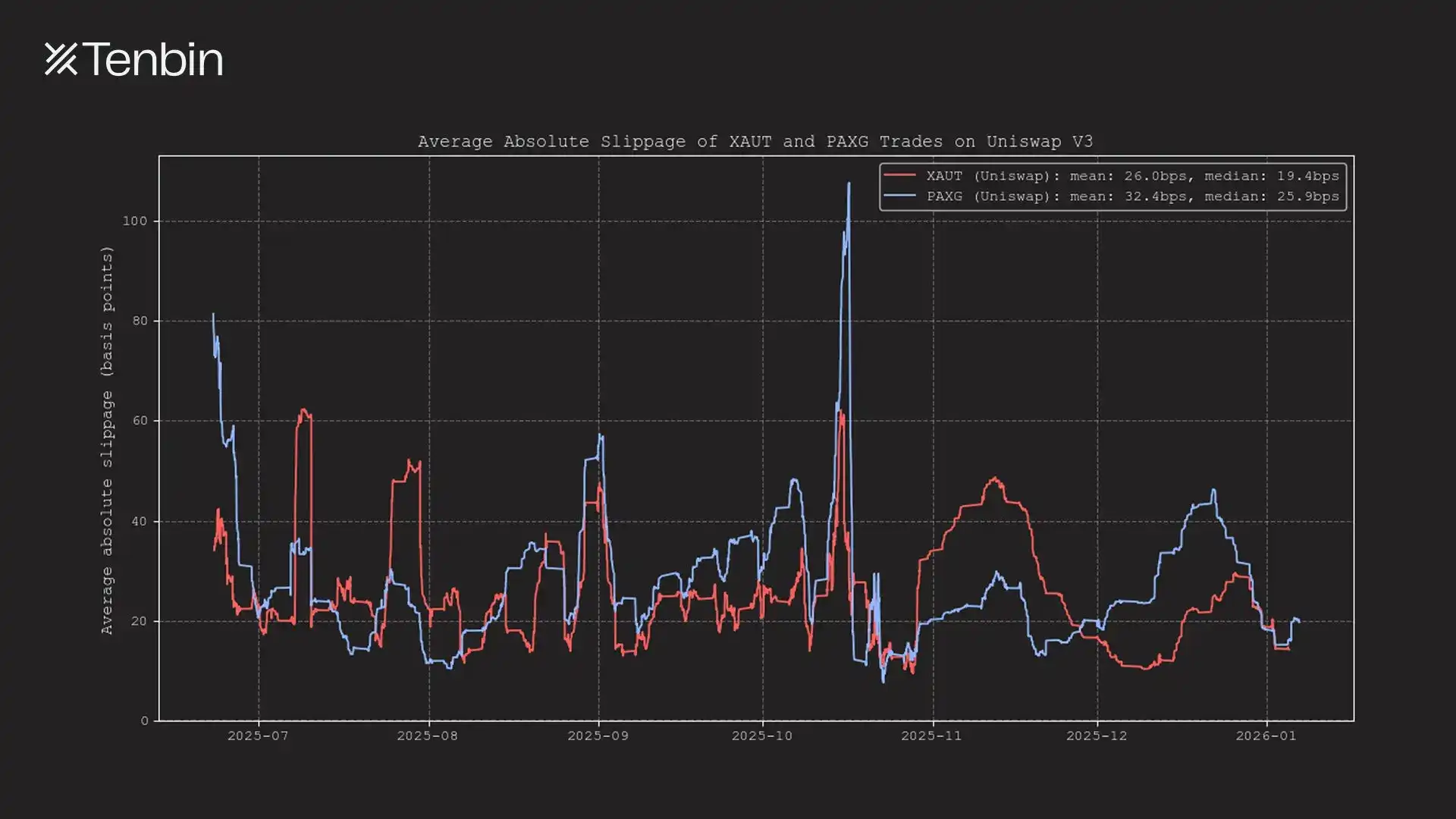

Además, en el último semestre, el deslizamiento promedio en las transacciones de XAUT y PAXG en Uniswap ha estado entre 25 y 35 puntos básicos, ocasionalmente superando incluso el 0.5%.

(Descripción del gráfico: Deslizamiento absoluto promedio de las transacciones de XAUT y PAXG en Uniswap V3)

Utilizamos el oro para este análisis porque es actualmente el activo tokenizado no dollarizado y no crediticio más grande en cadena. Pero el mismo patrón se aplica a las acciones tokenizadas.

(Descripción del gráfico: Comparación del deslizamiento y tamaño de transacción entre NVDA/TSLA/SPY en Nasdaq vs NVDAx/TSLAx/SPYx)

TSLAx y NVDAx se encuentran actualmente entre las diez principales acciones tokenizadas de nombre único. En Jupiter, una transacción de 1 millón de dólares para cambiar por TSLAx generaría un deslizamiento de aproximadamente 5%. Mientras que NVDAx enfrenta un deslizamiento insuperable del 80%. En comparación, una transacción de 1 millón de dólares en Tesla o Nvidia en el mercado tradicional generaría un impacto en el precio de solo 18 puntos básicos y 14 puntos básicos respectivamente (y eso sin contar la liquidez de lugares de negociación fuera de bolsa como los dark pools).

Estos costes pasan desapercibidos en transacciones pequeñas, pero se vuelven ineludibles cuando los usuarios intentan operar a escala. La falta de liquidez se traduce directamente en pérdidas reales.

¿Son peligrosos los mercados tokenizados en cadena?

La falta de liquidez no solo aumenta los costes de transacción, sino que también daña la estructura del mercado.

Cuando la liquidez es escasa, los mecanismos de fijación de precios son极易 distorsionados, el libro de órdenes está lleno de ruido y los oráculos de precios heredan posteriormente este ruido. Las transacciones pequeñas pueden desencadenar reacciones en cadena en sistemas interconectados.

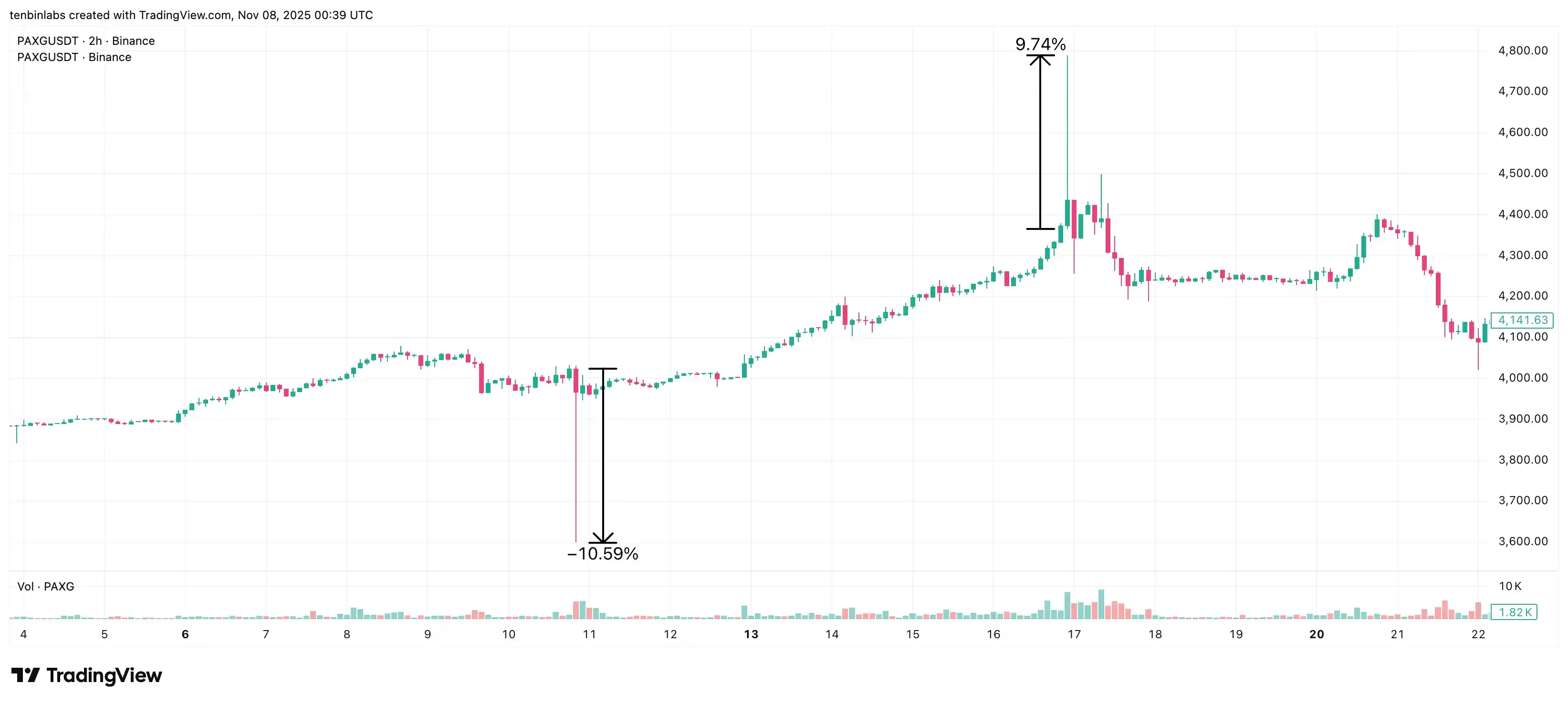

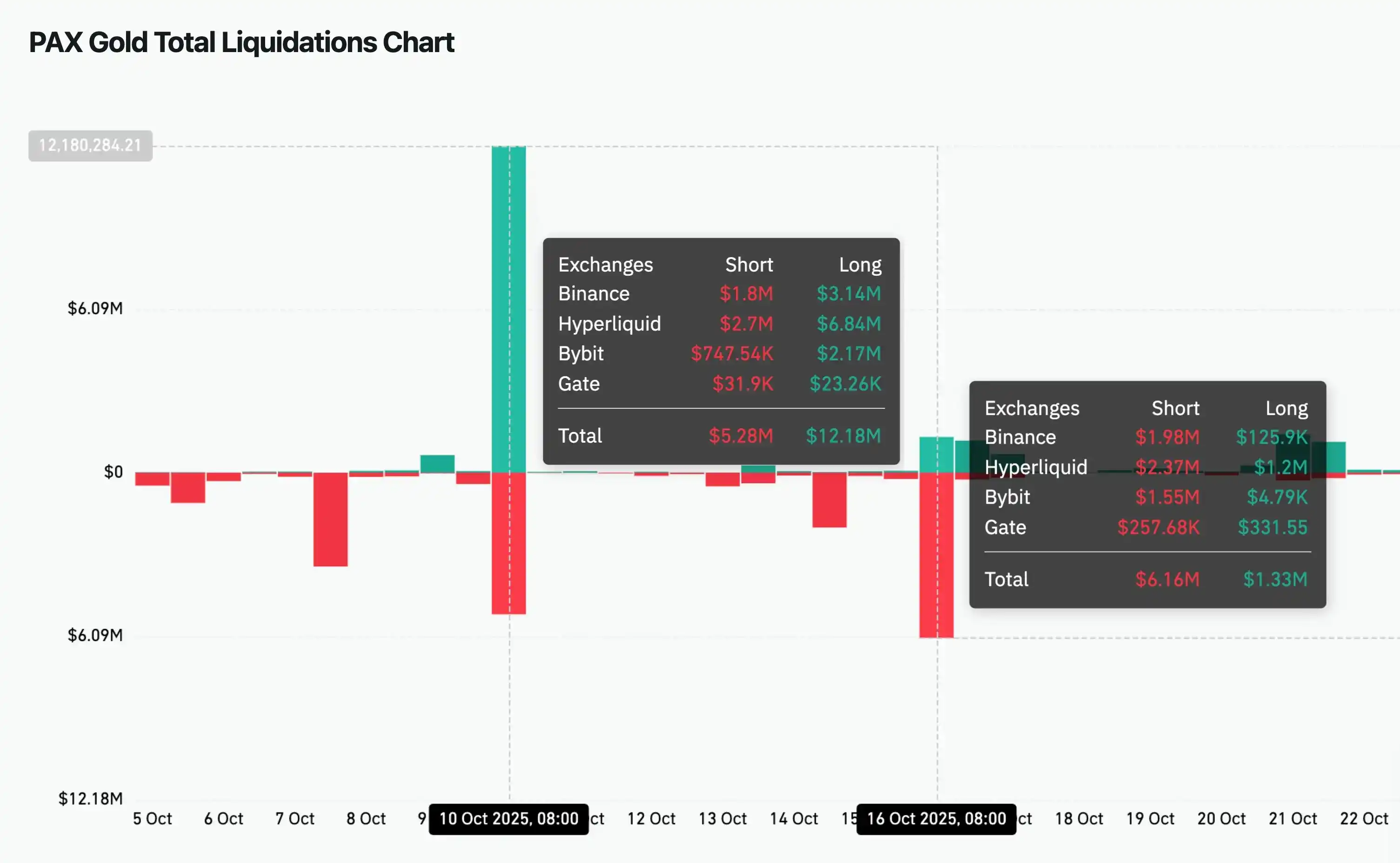

A mediados de octubre de 2025, el mercado spot de PAXG en Binance experimentó dos eventos de "flash crash" en una semana. El 10 de octubre, el precio cayó un 10.6%; el 16 de octubre, el precio se disparó un 9.7%. Ambas fluctuaciones se revirtieron rápidamente, lo que indica que fueron impulsadas por la fragilidad del libro de órdenes y no por cambios fundamentales.

Debido a que el ecosistema de activos tokenizados está altamente interconectado, la inestabilidad de los principales lugares de negociación no se queda localizada. El precio spot de Binance tiene el mayor peso en la construcción del oráculo de Hyperliquid. Como resultado, en estos dos eventos, se liquidaron forzosamente 6.84 millones de dólares en posiciones largas y 2.37 millones en posiciones cortas en Hyperliquid, una cifra que incluso superó las liquidaciones en la propia Binance.

Este resultado es inquietante. Muestra cómo un único lugar con baja liquidez puede propagar y amplificar la volatilidad a múltiples mercados. En casos extremos, esto también aumenta el riesgo de manipulación de los oráculos. Los participantes que nunca han operado en el mercado spot original aún pueden sufrir pérdidas debido a liquidaciones, distorsiones de precios y ampliación de spreads.

Todo esto se remonta a la misma raíz: la falta de liquidez real en el mercado primario.

(Descripción del gráfico: Gráfico de liquidaciones de PAXG de CoinGlass)

El problema estructural de la falta de liquidez

La falta de liquidez de los activos tokenizados es un problema estructural.

Una vez que un activo se tokeniza, la liquidez no aparece automáticamente. La proporcionan los creadores de mercado, que por naturaleza están limitados por el capital. Asignan capital a lugares donde el inventario se puede desplegar de manera eficiente, el riesgo se puede gestionar de forma continua y donde pueden salir con una fricción mínima de tiempo y coste.

La mayoría de los activos tokenizados fallan en estas dimensiones.

Para proporcionar liquidez, los creadores de mercado primero deben acuñar el activo. En la práctica, la acuñación no solo tiene costes explícitos (el emisor suele cobrar entre 10 y 50 puntos básicos por las tarifas de acuñación y canje), sino que también requiere coordinación operativa, KYC y liquidación a través de custodios o corredores, en lugar de una ejecución atómica en cadena. Los creadores de mercado deben depositar fondos por adelantado y esperar horas o días para recibir el activo tokenizado.

Una vez establecido, el inventario no se puede canjear inmediatamente. Las ventanas de canje suelen medirse en horas o días, no en segundos. Muchos activos tokenizados solo permiten el canje sobre una base de T+1 a T+5, y tienen límites diarios o semanales. Para posiciones más grandes, el cierre completo puede llevar días o incluso más.

Desde la perspectiva del creador de mercado, este inventario es efectivamente ilíquido, incapaz de ser reciclado rápidamente.

Los creadores de mercado que proporcionan profundidad deben mantener el inventario durante los ciclos del mercado, absorbiendo y cubriendo el riesgo de precio mientras esperan el canje. Durante este tiempo, el mismo capital podría haberse desplegado en otros mercados de criptomonedas, donde los requisitos de inventario son extremadamente bajos, la cobertura es continua y las posiciones se pueden cerrar al instante; es por eso que el coste de oportunidad para los creadores de mercado en activos tokenizados es extremadamente alto.

Frente a esta disyuntiva, los proveedores de liquidez racionales asignarán su capital en otros lugares.

La estructura de mercado no es adecuada para resolver este problema. Los AMM trasladan el riesgo de inventario a los proveedores de liquidez, al mismo tiempo que heredan las mismas limitaciones de canje. Los lugares basados en libros de órdenes simplemente obtienen liquidez fragmentada de creadores de mercado de varios exchanges.

El resultado es un equilibrio superficial crónico en el mercado. La liquidez limitada frena la participación, y la baja participación reduce aún más la liquidez. Todo el ecosistema de activos tokenizados está atrapado en este bucle.

Una nueva estructura de mercado

La falta de liquidez es un obstáculo estructural para el crecimiento de los activos tokenizados.

La profundidad insuficiente impide la tenencia de posiciones de tamaño, los mercados frágiles propagan inestabilidad a través de protocolos y lugares de negociación. Los activos que no se pueden liquidar de forma fiable no pueden servir como garantía creíble. En el modelo tokenizado actual, la liquidez sigue estando restringida y la eficiencia del capital sigue siendo baja.

Para que los activos tokenizados logren una adopción real a escala, la estructura del mercado debe cambiar.

¿Y si el precio y la liquidez pudieran mapearse directamente desde los mercados fuera de cadena, en lugar de redescubrirse y arrancarse en frío en cadena? ¿Y si los usuarios pudieran acceder a activos tokenizados a cualquier escala sin obligar a los creadores de mercado a mantener inventarios ilíquidos? ¿Y si el canje fuera rápido, predecible y sin restricciones?

El fracaso de la tokenización no surge de poner los activos en cadena, sino de que los mercados que los sustentan nunca llegaron realmente a la cadena.

Preguntas relacionadas

Q¿Cuál es el principal problema de liquidez que enfrentan los activos tokenizados según el artículo?![]()

AEl principal problema es la falta de liquidez profunda y robusta en los mercados de activos tokenizados, lo que resulta en altas tasas de deslizamiento (slippage), especialmente en transacciones de gran volumen, y crea un ciclo vicioso de baja participación y liquidez insuficiente.

Q¿Cómo se compara el deslizamiento en los mercados de oro tokenizado (como PAXG/XAUT) con el mercado tradicional de futuros de oro del CME?![]()

AEl deslizamiento en los mercados de oro tokenizado crece exponencialmente con el tamaño de la transacción, alcanzando alrededor de 150 puntos básicos (bps) para operaciones de 4 millones de dólares, mientras que en el CME el deslizamiento es casi insignificante, manteniéndose estable incluso para transacciones de 20 millones de dólares con un impacto de menos de 3 bps.

Q¿Qué riesgos adicionales surgen debido a la baja liquidez en los activos tokenizados?![]()

ALa baja liquidez distorsiona los mecanismos de fijación de precios, llena los libros de órdenes de ruido y hace que los oráculos hereden estas distorsiones. Esto puede propagar y amplificar la volatilidad en múltiples mercados, aumentar el riesgo de manipulacion de oráculos y provocar liquidaciones en cadena, incluso para participantes que no operan en el mercado original.

Q¿Por qué los creadores de mercado (market makers) son reacios a proporcionar liquidez a los activos tokenizados?![]()

ALos creadores de mercado enfrentan altos costos de oportunidad debido a los procesos lentos y no atómicos de creación y canje, fees de entre 10-50 bps, requisitos de KYC, ventanas de canje de T+1 a T+5, y la incapacidad de cerrar posiciones rápidamente. Prefieren asignar capital a mercados con menor fricción y mayor eficiencia.

Q¿Qué cambio estructural sugiere el artículo para resolver el problema de liquidez en los activos tokenizados?![]()

AEl artículo sugiere que los precios y la liquidez deberían mapearse directamente desde los mercados tradicionales fuera de la cadena (off-chain), en lugar de redescubrirse y reiniciarse en la cadena. Esto permitiría a los usuarios acceder a activos tokenizados a cualquier escala sin forzar a los creadores de mercado a mantener inventarios ilíquidos, con canjes rápidos, predecibles y sin restricciones.