Autor: EX

El CIO de Franklin Templeton, con 1,5 billones de dólares en gestión de activos, dice que "el precio se está desacoplando de los fundamentales". La misma semana, BlackRock se unió a una alianza de tokenización de 54 instituciones en el Reino Unido, la cadena de Robinhood entró en el top 5 de los DEX, Hyundai utilizó USDT para liquidar comercio transfronterizo, y Bolivia se prepara para incluir USDT en su sistema nacional de pagos. Mientras BTC lucha por los 62.000 dólares, la infraestructura está experimentando un mercado alcista silencioso. La pregunta no es "¿BTC bajará más?", sino "¿quién tendrá las cabinas de peaje cuando la infraestructura esté terminada?".

1. Siete señales, ocurridas en la misma semana

En la segunda semana de julio de 2026, el mercado de criptomonedas recibió simultáneamente siete piezas de información aparentemente no relacionadas, pero que apuntan en la misma dirección:

1. CIO de Franklin Templeton: El precio se "desacopla" de los fundamentales.

El 13 de julio, Seth Ginns, CIO de la división de criptomonedas de Franklin Templeton, declaró explícitamente en una entrevista con CoinDesk: "Hay una gran desconexión entre los precios actuales y los fundamentos reales." ("There's a big disconnect between where prices are and real fundamentals.").

Esto no es un influencer de crypto promocionando. Franklin Templeton gestiona activos por valor de 1,5 billones de dólares y Ginns gestiona directamente las carteras de Franklin Crypto. El momento en que elige decir esto públicamente, cuando el BTC está en 62.000 dólares y el sentimiento del mercado es de pánico, es en sí mismo digno de atención. En cuanto a los cambios en las posiciones de Franklin, las divulgaciones 13F del Q3 darán la respuesta.

Mencionó varias señales clave: - El plan de blockchain de Robinhood demuestra que la distribución de las finanzas tradicionales se está migrando al canal de las criptomonedas. - Los fondos del mercado monetario tokenizados pueden permitir a los inversores generar ingresos en la cadena. - El modelo de recompra de tokens impulsado por los ingresos de los protocolos DeFi está haciendo que los inversores fundamentales presten atención a la tokenómica.

2. Alianza de Tokenización del Gobierno del Reino Unido: BlackRock, Goldman Sachs y JPMorgan se unen simultáneamente.

El mismo día, el Grupo de Trabajo de Tokenización apoyado por el Tesoro del Reino Unido anunció oficialmente la lista de 54 miembros. No es una caja de arena para pruebas de concepto, sino que viene con una hoja de ruta de 2 años: poner en cadena los acuerdos de recompra (repos), los bonos del gobierno británico (gilts) y los fondos. El informe también enumera a Ripple como un "modelo híbrido", con el objetivo de generar un valor anual de 440 mil millones de libras para 2035.

La lista incluye las mayores gestoras de activos del mundo, los bancos de inversión de élite y los operadores clave de la infraestructura financiera del Reino Unido. Cuando BlackRock, Goldman Sachs, JPMorgan y Morgan Stanley aparecen simultáneamente en una hoja de ruta gubernamental de tokenización, esto ya no es la "narrativa de crypto"—es el plan de actualización de la infraestructura financiera tradicional.

3. Robinhood Chain: Nacida para la tokenización de acciones, pero ocupada por meme coins.

La blockchain de Robinhood, en funcionamiento desde hace menos de dos semanas, ya ha entrado en el top 5 del volumen de transacciones en DEX (confirmado por Bernstein), su TVL superó los 135 millones de dólares y atrajo a 800.000 direcciones. Aunque lo activo actualmente son las meme coins y no las acciones tokenizadas, la infraestructura ya está allí: la base de 23 millones de usuarios de Robinhood es inigualable para cualquier DEX nativo de crypto.

4. Hyundai utiliza USDT para liquidaciones reales de comercio.

Hyundai Motor de Corea completó un piloto de liquidación de tesorería con la stablecoin USDT en comercio transfronterizo entre EE.UU. y México. Esta no es una declaración de prueba de concepto—es un gigante global de la manufactura usando stablecoins para reemplazar los canales bancarios tradicionales transfronterizos.

Los ingresos anuales de Hyundai superan los 2 billones de dólares. Si este piloto se extiende a su cadena de suministro global, cambiará el panorama de la infraestructura de liquidación del comercio global.

5. Bolivia considera incluir USDT en su sistema nacional de pagos.

Ante la escasez de dólares, el banco central de Bolivia considera incorporar formalmente el USDT de Tether al sistema nacional de pagos. El volumen anual de transacciones ya alcanza los 430 millones de dólares. Este es un caso típico de un país en desarrollo que utiliza stablecoins para reemplazar la liquidez en dólares—continuando el camino de la criptomoneda nacional de El Salvador, pero de manera más directa a nivel de utilidad.

6. Los ETF de BTC terminan con 8 semanas consecutivas de salidas.

Después de 8 semanas de salidas continuas, los ETF de BTC registraron entradas netas de 197 millones de dólares la semana pasada. No es una cifra pequeña—pero apareció en un contexto en el que el precio del BTC probaba los 62.000 dólares, se intensificaban los conflictos militares en Medio Oriente y las expectativas de subidas de tasas de la Fed volvían. El capital eligió la exposición a criptomonedas en un entorno de "riesgo off".

7. SBI gira completamente hacia Solana + stablecoin en yenes.

El gigante financiero japonés SBI Holdings pivotó toda su estrategia blockchain hacia Solana, incluyendo planes de emisión tokenizada y una stablecoin en yenes, y se asoció con las tiendas de conveniencia Lawson para un piloto de pagos minoristas. Este es el "primer disparo" de las instituciones asiáticas en desplegar stablecoins en escenarios de pago del mundo real.

2. La esencia de la Gran Divergencia: La narrativa del "precio" no puede vencer a la narrativa de la "infraestructura".

En la última década, la narrativa central del mercado de criptomonedas siempre ha sido el "precio": cuándo subirá, cuánto subirá, cuándo vender. Este marco narrativo hizo que la volatilidad del precio del BTC se convirtiera en el proxy del "índice de confianza" de toda la industria.

Pero en 2026 está ocurriendo un cambio fundamental: la construcción de infraestructura ya no depende del precio del BTC.

•Cuando Franklin Templeton lanzó fondos tokenizados, no esperó a que el BTC volviera a 100.000 dólares.

•Cuando BlackRock se unió al Grupo de Trabajo de Tokenización del Reino Unido, no esperó a que mejorara el sentimiento del mercado.

•Cuando Hyundai probó las liquidaciones transfronterizas con USDT, no esperó a que la SEC aclarara el marco regulatorio.

•Cuando SBI desplegó la tokenización en Solana, no esperó a que se aliviara la presión de devaluación del yen.

El reloj de decisión de estas acciones es el cambio estructural del mercado a 5-10 años, no el ciclo de precios del BTC de 3-6 meses. Este es el núcleo de la "Gran Divergencia": la frecuencia de decisión de los indicadores líderes de infraestructura y la frecuencia de volatilidad de los indicadores rezagados de precios no están en la misma dimensión temporal.

Como dice el CIO de Franklin: la profundidad de la participación institucional actual es la "más fuerte en años" ("years strongest"). Pero el precio no refleja esto—porque el precio todavía está impulsado por el sentimiento minorista y la liquidez macro, mientras que la infraestructura está impulsada por la estrategia institucional y las hojas de ruta regulatorias.

3. Esta no es la historia de la "recuperación de valoración" de las criptomonedas.

El marco de interpretación común del mercado es: "Los fundamentales son buenos, el precio eventualmente los seguirá." Esta es una conclusión demasiado simplificada y peligrosa.

Lo que realmente merece atención no es "si el precio se recuperará o no", sino "cuando la infraestructura esté terminada, ¿quién cobrará por el uso de esta infraestructura?".

Las características de esta ronda de construcción de infraestructura:

1. De "descentralización" a "actualización de infraestructura tradicional": El objetivo del Grupo de Trabajo del Reino Unido no es crear nuevos protocolos DeFi, sino hacer que los repos, gilts y fondos funcionen en blockchain. Esto significa que blockchain se está convirtiendo en el "sistema operativo de segunda capa" de la infraestructura financiera, no en una alternativa.

2. Coexistencia de cadenas de permisos y cadenas públicas: Una alianza de tokenización de 54 instituciones difícilmente funcionará en una blockchain pública sin permisos. Lo más probable es que las cadenas de permisos se encarguen de la liquidación regulada y las cadenas públicas de la circulación y programabilidad. Esto significa que las capas intermedias de la infraestructura—puentes regulatorios, custodia, KYC/AML—se convierten en puntos de estrangulamiento clave.

3. La velocidad de entrada de estados soberanos y empresas reales supera las expectativas: El sistema de pagos nacional de Bolivia, las liquidaciones comerciales de Hyundai, los pagos minoristas de SBI—estas no son historias de "nativos criptográficos". Provienen de la necesidad del mundo real de canales financieros más eficientes, y las criptomonedas proporcionan la solución técnica.

4. Las stablecoins evolucionan de "herramienta de comercio" a "conducto para la economía real": La liquidación transfronteriza de Hyundai no usa USDT para especular, sino para reemplazar a SWIFT. Bolivia no usa USDT para DeFi, sino para reemplazar el efectivo en dólares. Esto cambia fundamentalmente el TAM (mercado total direccionable) de las stablecoins.

4. La historia no se repite, pero rima: El resultado de tres divergencias "precio-infraestructura".

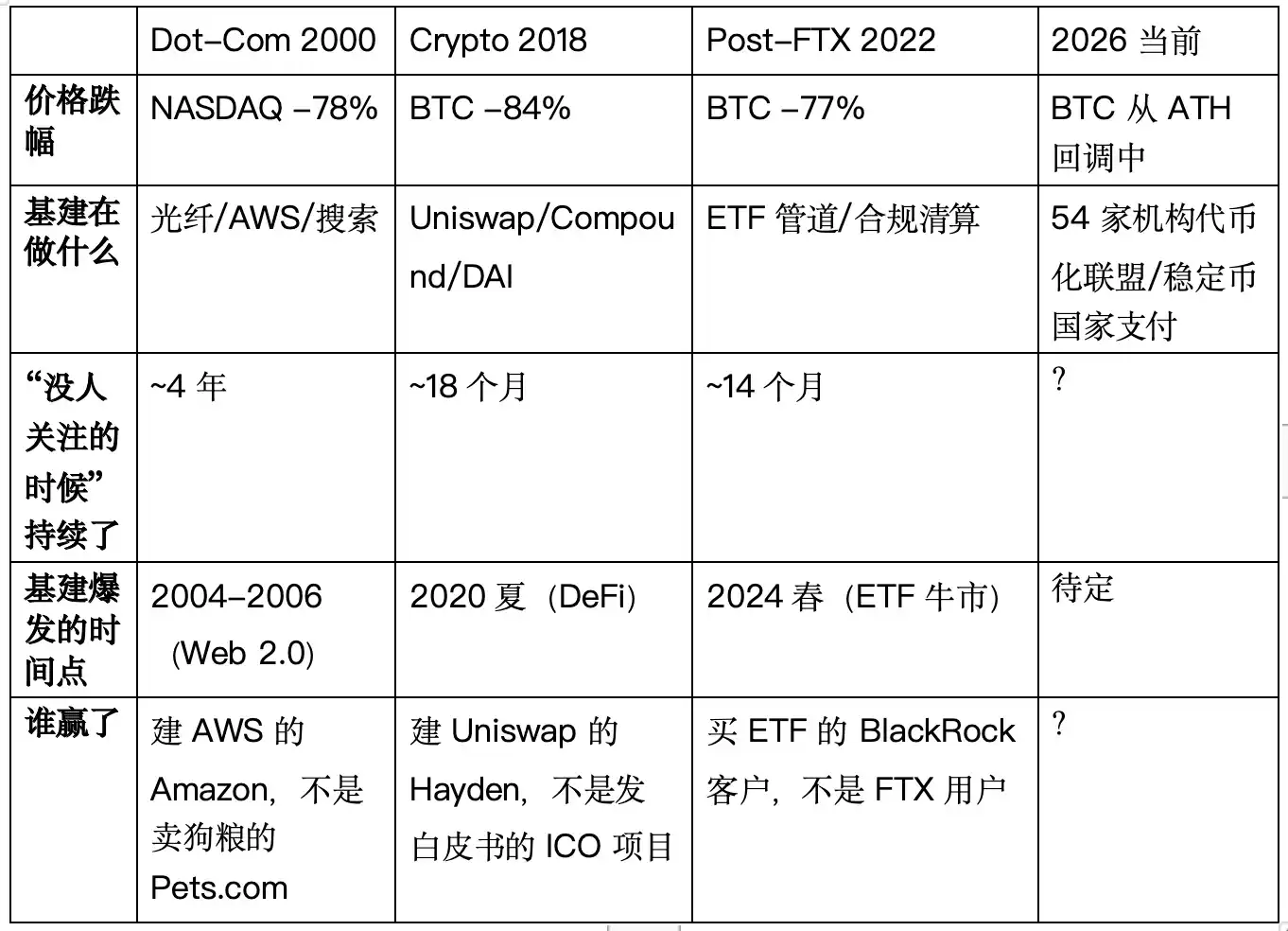

Si la "Gran Divergencia" de 2026 parece extraña, la historia tiene su eco. En los últimos 25 años, al menos ha habido tres ciclos altamente similares al actual—en cada uno, el colapso de los precios enmascaró la construcción acelerada de infraestructura. Y en cada uno, la victoria de la infraestructura ocurrió 12-24 meses después de que los precios tocaran fondo.

📉 Ciclo Uno: 2000-2002 Burbuja de Internet → Nacimiento de AWS

Qué pasó: El Nasdaq cayó de 5.048 puntos a 1.114 puntos, un 78%. Pets.com y Webvan quebraron. Pero al mismo tiempo, el precio de las acciones de Amazon cayó de 107 dólares a 7 dólares (93% de caída), Jeff Bezos no dejó de invertir—estaba desarrollando en secreto un proyecto interno llamado "Amazon Web Services". Google lanzó AdWords en 2002, sentando las bases de la infraestructura publicitaria de búsqueda.

Divergencia infraestructura vs. precios: El despliegue de fibra óptica alcanzó su punto máximo histórico entre 2001-2003 (durante la burbuja, Global Crossing tendió 100.000 millas de fibra, que después de la quiebra fueron adquiridas al 10% de su costo). La infraestructura de servidores, las redes logísticas del comercio electrónico, los algoritmos de motores de búsqueda—toda esta infraestructura del "Web 2.0" se completó cuando el mercado de valores colapsaba y nadie prestaba atención.

Resultado: AWS se lanzó oficialmente en 2006 y diez años después se convirtió en la mayor fuente de ganancias de Amazon. Google AdWords se convirtió en el producto publicitario más rentable de la historia humana. Las redes de fibra óptica se convirtieron en la capa de transmisión de YouTube, Netflix y Zoom. La infraestructura construida en los tiempos más oscuros se convirtió en cabina de peaje en el siguiente ciclo.

📉 Ciclo Dos: 2018-2019 Invierno Criptográfico → DeFi Summer 2020

Qué pasó: BTC cayó de 19.783 dólares a 3.122 dólares (84%). La burbuja ICO estalló por completo, y "blockchain" fue declarado muerto por los medios mainstream. Pero al mismo tiempo—

•Uniswap lanzó su primera versión (V1) en Devcon 4 en noviembre de 2018.

•Compound completó su ronda de semilla y comenzó a construir su protocolo de préstamos en cadena.

•La stablecoin DAI de MakerDAO logró escala en 2019.

•Synthetix y Aave (entonces llamado ETHLend) completaron sus iteraciones de productos clave durante este período.

Divergencia infraestructura vs. precios: Cuando el BTC estaba formando un suelo alrededor de 3.000 dólares, el valor total bloqueado (TVL) de DeFi era inferior a 500 millones de dólares—prácticamente insignificante. Pero la infraestructura de contratos inteligentes (el modelo AMM, los pools de préstamos, los oráculos de precios) se construyó precisamente en este período de "desinterés general".

Resultado: En junio de 2020, Compound emitió el token COMP, iniciando la "minería de liquidez". Estalló el DeFi Summer—el TVL aumentó de menos de 10 mil millones a 150 mil millones de dólares (15 veces), y el airdrop de UNI (más de 1.200 dólares por persona) se convirtió en el evento de distribución de riqueza más famoso en la historia de las criptomonedas. Aquellos que comprendieron el whitepaper de Uniswap durante el mercado bajista de 2019 se convirtieron en los ganadores de DeFi en 2020.

📉 Ciclo Tres: 2022-2023 Colapso de FTX → Aprobación del ETF de BTC

Qué pasó: FTX colapsó en noviembre de 2022, el BTC cayó a 15.599 dólares. SBF fue arrestado, BlockFi, Celsius y Voyager quebraron sucesivamente. La industria criptográfica fue vista por Wall Street y los reguladores como una "escena del crimen".

Pero al mismo tiempo— - BlackRock presentó su solicitud de ETF spot de BTC el 15 de junio de 2023. - Fidelity, Invesco, VanEck y ARK siguieron su ejemplo. - La infraestructura de custodia criptográfica, liquidación regulada y creación de mercado de las instituciones financieras tradicionales se aceleró en segundo plano.

Divergencia infraestructura vs. precios: Cuando los minoristas vendían con pérdidas a 16.000 dólares, las mayores gestoras de activos del mundo se estaban preparando para construir un canal de acceso al mercado regulado y abierto a instituciones para los activos criptográficos.

Resultado: En enero de 2024, la SEC aprobó 11 ETF spot de BTC. El volumen de negociación del primer día fue de 4.600 millones de dólares. El BTC subió de 25.000 a más de 73.000 dólares en 12 meses. Los ETF no son el destino final del precio—son el punto de partida para que el precio redescubra el valor de la infraestructura.

🔑 La ley común que nos dicen estos tres ciclos

Ley central: Los precios pueden caer un 80%, pero si la construcción de infraestructura no se detiene, entonces en 12-24 meses, la infraestructura probará con precios el valor de su existencia.

La diferencia en el 2026 actual es: los constructores de infraestructura de esta ronda no son emprendedores cripto-nativos (como Uniswap en 2018), sino BlackRock, Franklin Templeton, JPMorgan, el gobierno del Reino Unido y Hyundai. Esto significa que—

1. La probabilidad de finalización de la infraestructura es mayor. Los balances y las relaciones regulatorias de estas instituciones significan que la alianza de tokenización no se disolverá solo porque el BTC caiga a 50.000 dólares.

2. Pero los beneficiarios de la infraestructura pueden ser diferentes. En 2018, quienes construyeron Uniswap fueron equipos cripto-nativos; en 2020, quienes ganaron mucho dinero fueron los usuarios de DeFi. En 2026, quienes construyen la alianza de tokenización son las mayores instituciones financieras globales—cuando la infraestructura esté terminada, las cabinas de peaje pueden no pertenecer a la comunidad.

3. La ventana de tiempo puede estar acortándose. Desde el post-FTX hasta la aprobación del ETF solo pasaron 14 meses, mucho menos que los 4 años de la burbuja punto-com. Si la hoja de ruta de 2 años del Grupo de Trabajo de Tokenización del Reino Unido es real, podríamos ver los primeros resultados en 2027-2028.

⚠️ El rendimiento de ciclos anteriores no representa resultados futuros. La estructura del mercado actual, el entorno regulatorio y el contexto macroeconómico difieren significativamente de los ciclos mencionados. Las comparaciones históricas en este artículo son solo como marco de análisis de referencia y no constituyen ninguna predicción o garantía sobre el comportamiento futuro.

5. Separación lógica de valoración entre precios e infraestructura.

Cuando BlackRock, con 11,5 billones de dólares en AUM, se une a una alianza de tokenización; cuando Hyundai usa stablecoins para comercio real; cuando un gobierno soberano como Bolivia elige USDT en lugar de la banca tradicional—la narrativa de valor de la industria de criptomonedas ya no depende exclusivamente del precio del BTC.

Pero esto no significa que el precio del BTC pierda importancia. BTC sigue siendo el anclaje central de liquidez de toda la industria. A nivel lógico, si el precio del BTC se mantiene bajo presión, los ETF continúan con salidas y el entorno macro empeora (subidas de tasas de la Fed, altos precios del petróleo empujando la inflación), el ritmo de construcción de infraestructura podría ralentizarse, pero se espera que no se detenga por ello. Este es el significado central de la "Gran Divergencia": el precio y la infraestructura son dos variables independientes, y su acoplamiento se está debilitando.

Una aclaración: Este artículo argumenta que "la lógica de valoración de la infraestructura y el precio se está separando", no que "la inversión en infraestructura es superior a otras estrategias". La construcción de infraestructura también puede enfrentar factores de incertidumbre como retrasos regulatorios, riesgos técnicos o adopción comercial por debajo de lo esperado. Todas las decisiones de inversión deben ser evaluadas de forma independiente por el lector.

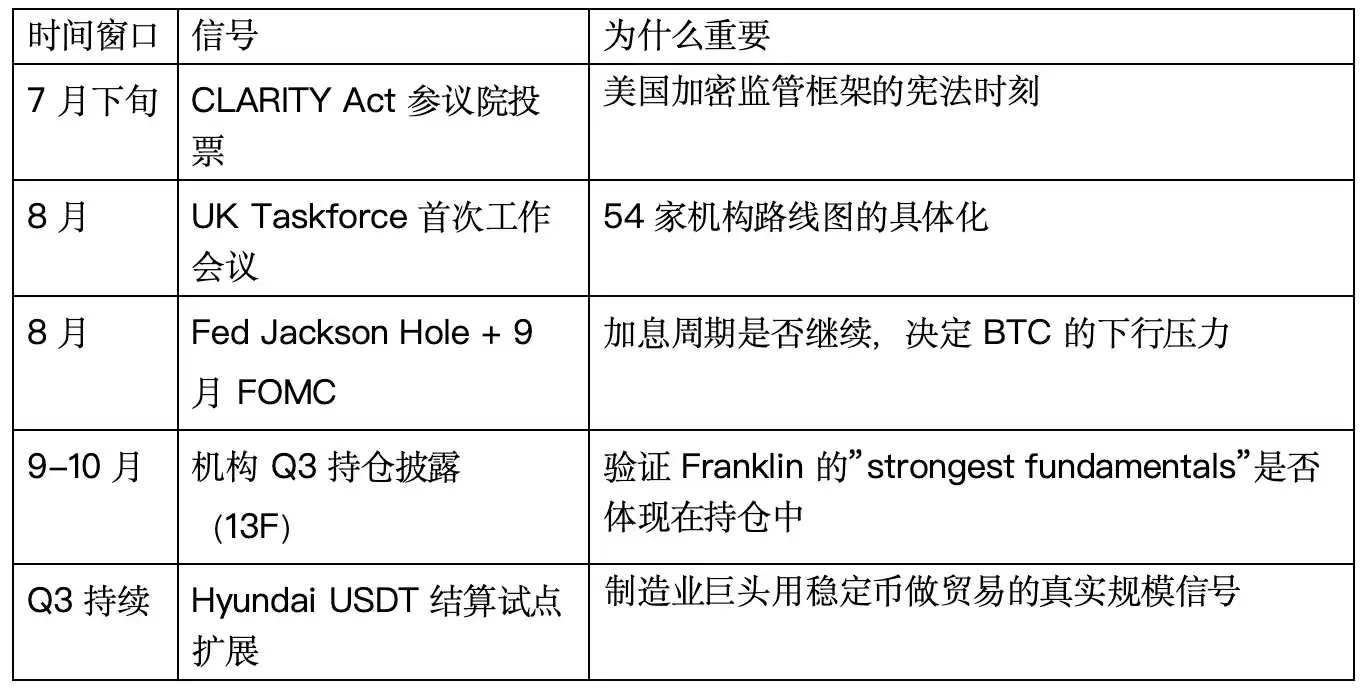

6. Ventana de observación: ¿Qué mirar en los próximos 90 días?