Escrito por: angelilu, Foresight News

ARB tocó hoy un máximo intradía de 0.094 dólares, con una subida de casi un 20% en la última semana, siendo uno de los tokens L2 principales de mejor desempeño en la semana pasada.

El catalizador de esta subida es el lanzamiento de "Robinhood Chain" – la Layer2 de RWA (Activos del Mundo Real) construida por Robinhood basada en la tecnología de Arbitrum, que lanzó su mainnet oficialmente el 1 de julio en un evento en Londres.

Y la lógica más oculta detrás es que una vieja regla que lleva un año y medio en funcionamiento ha sido sacada a colación de nuevo: una parte de los ingresos de Robinhood Chain fluirá automáticamente al ecosistema de Arbitrum, una porción significativa irá directamente a la tesorería de ArbitrumDAO. Esto no es una política nueva, sino un mecanismo de reparto de ingresos que antes pasaba desapercibido, y que ahora, con la entrada de la pesada marca TradFi de Robinhood, el mercado está valorando seriamente por primera vez.

El primer gran inquilino en un año y medio

Esta regla se llama Plan de Expansión de Arbitrum (AEP), lanzado en enero de 2024 por la Fundación Arbitrum en conjunto con Offchain Labs. En pocas palabras, permite a Arbitrum abrir su tecnología para que otros construyan sus propias cadenas, con la condición de compartir ingresos.

La lógica de reparto es simple: cualquier cadena independiente construida con la tecnología Arbitrum Orbit, pero que no liquide en Arbitrum One/Nova (por ejemplo, que liquide directamente en Ethereum o Base), debe dar el 10% de sus ingresos netos por protocolo al ecosistema de Arbitrum – 8% a la tesorería del DAO, 2% al gremio de desarrolladores. Sin embargo, las L3 que liquidan de vuelta en Arbitrum One/Nova, como Xai o Sanko, no requieren compartir ingresos, manteniendo su estatus de miembros de primera clase del ecosistema.

La clave es que Robinhood Chain no es la primera cadena que activa el AEP. Cadenas pequeñas previas que liquidan en Base, como Degen Chain, Onyx, Flynet, ya han estado pagando esta parte, pero su volumen era tan pequeño que nadie le prestaba atención. La diferencia de Robinhood Chain radica simplemente en que es la primera cadena de peso que hace que el monto del reparto tenga una sensación de escala.

Los datos son impresionantes, pero el pastel de los ingresos por alquiler es aún pequeño

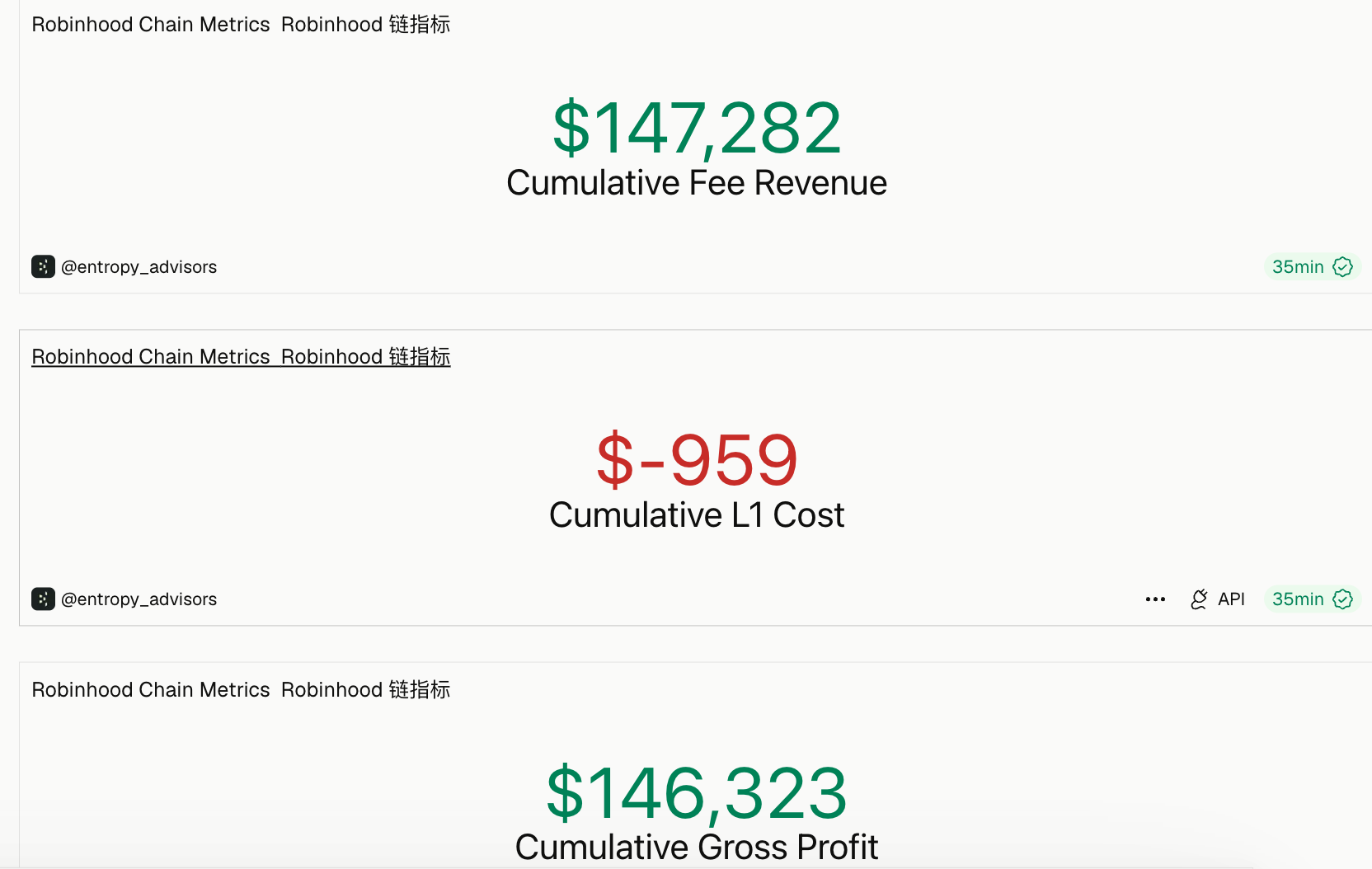

Según los últimos datos revelados por Johann, responsable del negocio internacional y de criptomonedas de Robinhood: hasta el 10 de julio, poco más de una semana después del lanzamiento, Robinhood Chain ha procesado más de 17 millones de transacciones, tiene más de 350,000 direcciones, un TVL de aproximadamente 250 millones de dólares, y un volumen en DEX superior a 1,000 millones de dólares. Para una cadena recién lanzada, este informe de resultados es ciertamente brillante.

Pero el pastel de los ingresos por alquiler está lejos de ser tan grande. Según datos de Dune, al momento de escribir este artículo, los ingresos actuales por protocolo de Robinhood Chain son de aproximadamente 147,000 dólares. Después de deducir los costos de liquidación de datos de vuelta a Ethereum L1, quedan apenas 146,000 dólares. Incluso dando el 10% a Arbitrum DAO, esta cantidad es insignificante. La subida de ARB refleja la valoración premium del mercado sobre el potencial de expansión futura del protocolo AEP, es un movimiento típico impulsado por narrativa.

Desplegando el espacio de imaginación, el techo del AEP ciertamente no es bajo: la plataforma Robinhood tiene activos totales de aproximadamente 324,000 millones de dólares, activos bajo custodia de unos 143,600 millones de dólares, y ya ha expandido sus acciones tokenizadas a más de 2,000 tokens, cubriendo 120 países. La mayoría de estos activos aún no están en cadena. Una vez que la liquidación migre gradualmente aquí, la base de reparto de 57,000 dólares se situará en un nivel completamente diferente.

Por un lado, el viejo casero está a punto de perder su mayor inquilino; por el otro, el nuevo casero acaba de recibir un gran contrato

En realidad, este modelo de "cobro de alquiler" de Arbitrum no es nuevo. Optimism lleva mucho tiempo en el negocio de "casero".

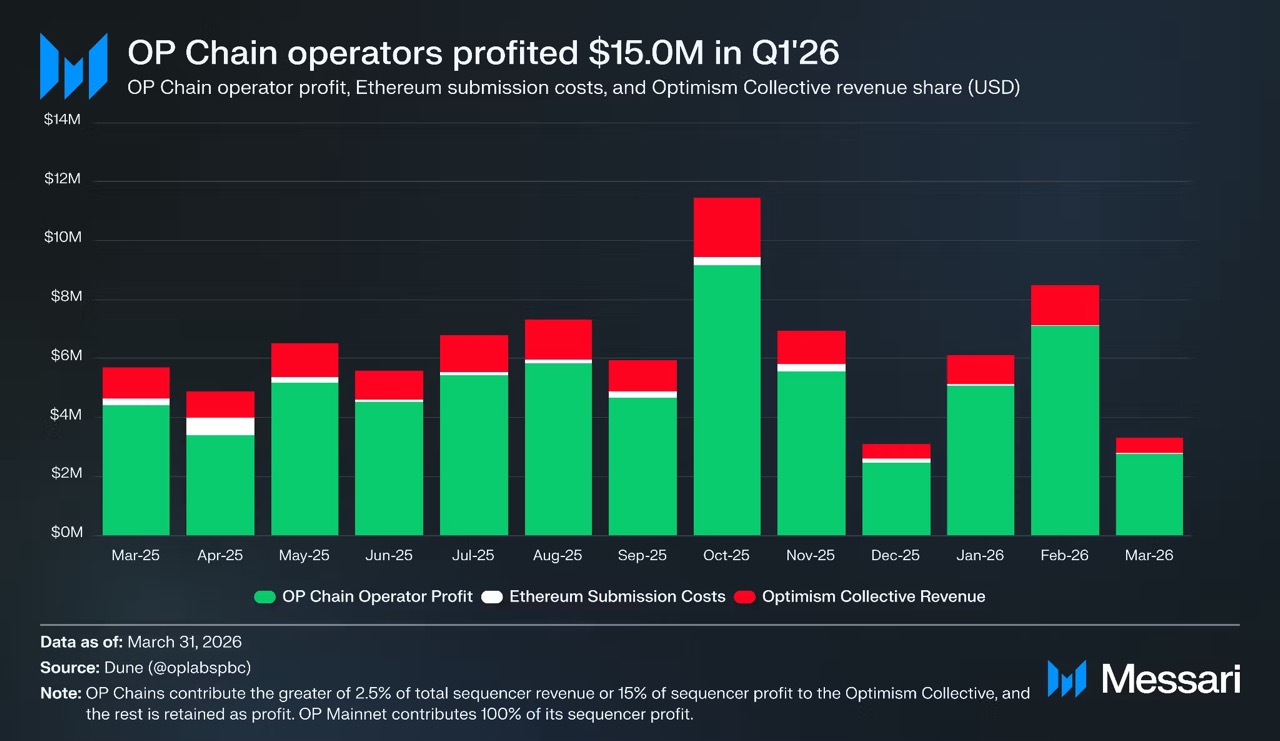

Optimism Collective cobra un alquiler a todas las cadenas miembros de Superchain (Base, Zora, Mode, Unichain, etc.) a través de OP Stack – cobra el 2.5% de los ingresos del secuenciador o el 15% de los beneficios netos (lo que sea mayor), y OP Mainnet también aporta sus ingresos netos a la tesorería. Pero sus ingresos por alquiler ya se están reduciendo gradualmente, cayendo aún más en el primer trimestre de 2026 a unos 2.9 millones de dólares (de los cuales Base aporta unos 1.4 millones), una disminución del 21.5% respecto a los 3.7 millones del trimestre anterior.

En febrero de este año, Base anunció oficialmente que se separaría de OP Stack – en términos de tarifas de gas, Base contribuía con aproximadamente el 96.5% de los ingresos que llegaban al Collective. Cuando salió la noticia, el token OP cayó un 28% en dos días.

Y al mismo tiempo, Arbitrum acaba de revitalizar su negocio de casero desde cero gracias a Robinhood Chain. Las estructuras de ambos son completamente equivalentes – ambos cobran un alquiler a cadenas externas por el uso de su tecnología subyacente, y el dinero va a su propia tesorería DAO (ArbitrumDAO vs Optimism Collective). La diferencia es que el AEP de Arbitrum, aunque estableció las reglas en 2024, nunca tuvo un gran inquilino, y no fue hasta esta semana que realmente sintió la "escala" de cobrar alquiler por primera vez.

Pero, ¿se quedará este gran inquilino?

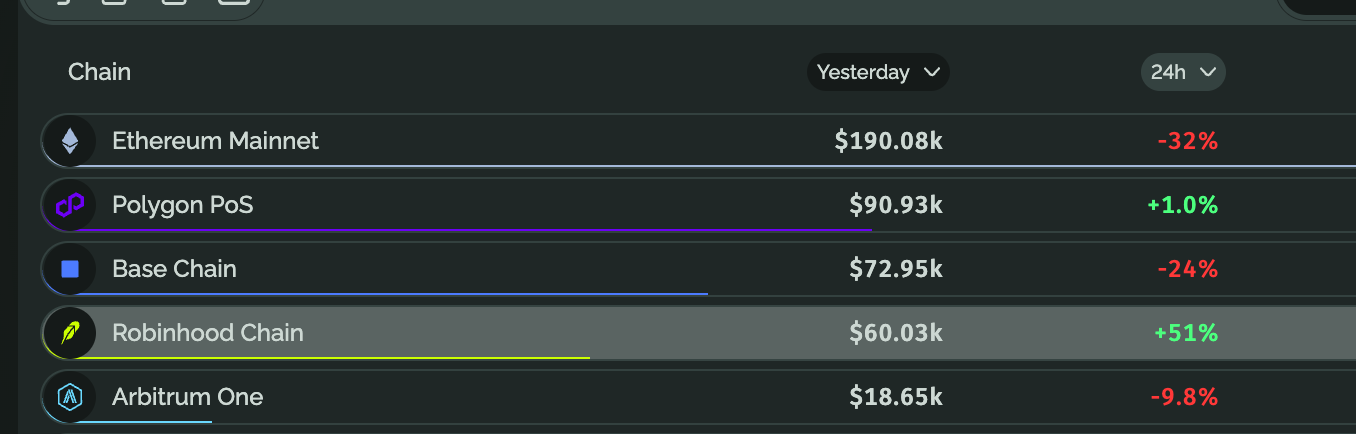

Es precisamente esta historia de Base la que algunos analistas usan para verter agua fría. Hay opiniones que creen que, siguiendo el mismo guion, tarde o temprano Robinhood Chain también se separará de Arbitrum Orbit, alineándose directamente con Ethereum, como hizo Base con OP Stack. Según datos de growthepie, los ingresos diarios del secuenciador de Robinhood Chain ya se acercan a los 60,000 dólares, siendo la segunda cadena L2 de Ethereum después de Base (72,000 dólares), cerca del triple que su cadena madre, Arbitrum.

El problema del beneficiario es aún más sutil. Robinhood Chain, tras una semana de lanzamiento, ya se ha convertido en el segundo mayor demandante de DA (Disponibilidad de Datos) de Ethereum, solo detrás de Base. Su secuenciador paga blob fees, liquida en ETH y los quema permanentemente. Basándose en esto, algunos analistas creen que si esta cadena solo puede tener una moneda de ecosistema, es más probable que sea ETH en lugar de ARB.