Escrito por: Eli5DeFi

Compilado por: AididiaoJP, Foresight News

Visto desde el retrovisor de 2024, la minería de Bitcoin parecía un grupo de survivalistas luchando, teniendo que enfrentar el evento de reducción a la mitad de Bitcoin y sobrevivir al frío residual del «invierno cripto».

Pero para principios de 2026, esa impresión se había颠覆ado por completo. La industria había completado una transformación fundamental, pasando de ser un puesto avanzado de potencia computacional lleno de especulación, a convertirse en la piedra angular de la nueva era: las «fábricas de inteligencia artificial».

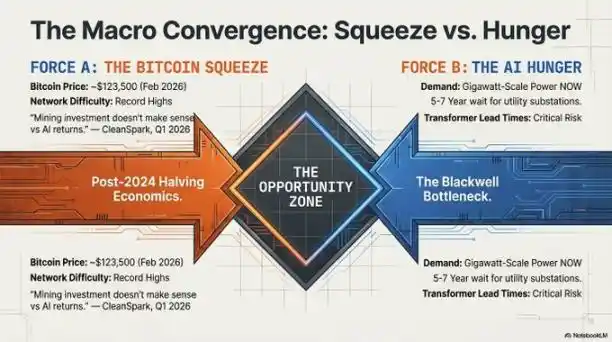

Lo que impulsó este cambio fue una brutal guerra por los recursos.

A medida que la demanda global de potencia computacional para IA alcanzó un punto álgido, el cuello de botella ha pasado de «no hay suficientes chips» a «no hay suficiente electricidad». La computación de alto rendimiento requiere algo que no se puede descargar ni fabricar rápidamente: tierra que ya esté energizada.

Aquellos mineros de Bitcoin, alguna vez ridiculizados por su volatilidad y falta de fiabilidad, lograron convertir los recursos de tierra y energía que acapararon alrededor de 2021 en capital monopolístico de infraestructura para 2026, transformándose en los indispensables «terratenientes» de la nueva fiebre del oro de la IA.

El gran giro computacional

En el panorama de 2026, la electricidad se convirtió en el nuevo recurso escaso.

La principal «barrera física» que protege a los ganadores de la industria son los puntos de conexión eléctrica de las utilities. Ahora, construir una nueva subestación puede tomar de 5 a 7 años, por lo que esos santuarios ya energizados —es decir, las antiguas granjas mineras ya conectadas a la red— se convirtieron en los únicos lugares que podían satisfacer la demanda inmediata del entrenamiento de modelos de IA de vanguardia.

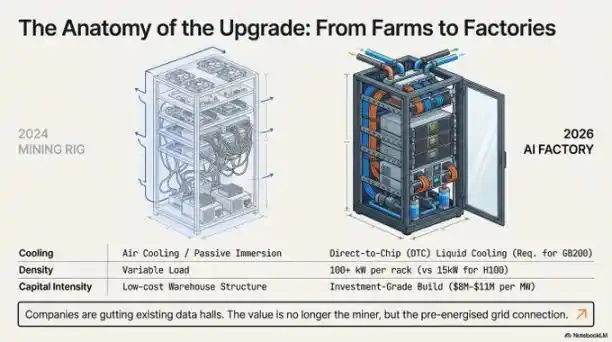

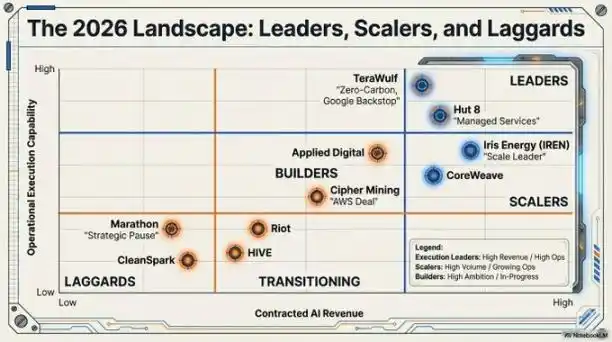

Sin embargo, la barrera de entrada ha pasado de ser simplemente «acaparar tierra» a convertirse en fortalezas intensivas en capital. Debido a los requisitos de refrigeración líquida de alta densidad y la escasez global de transformadores, el costo de construir una instalación preparada para IA se ha disparado a aproximadamente 8-11 millones de dólares por megavatio. Este alto umbral de gasto de capital traza una línea clara entre los «líderes en ejecución» y otros actores:

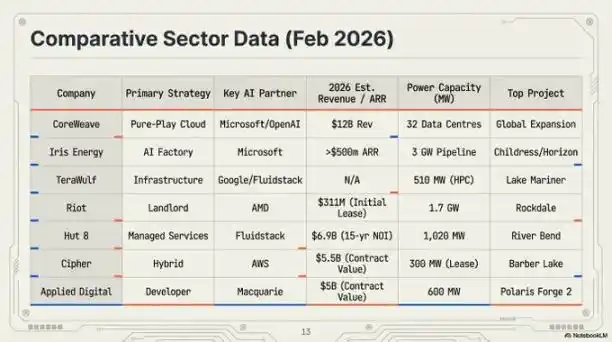

- Iris Energy (IREN): Líder en escala de la industria, valorada en 14 mil millones de dólares. Posee una cartera de tierra y energía de 2910 MW, que sustenta su creciente panorama de «fábricas de IA».

- Riot Platforms: Tiene una capacidad eléctrica aprobada de 1.7 GW. Riot transformó sus activos del «Triángulo de Texas» en centros de alojamiento estratégicos, acabando de firmar un contrato histórico con AMD.

- TeraWulf y Hut 8: Líderes de ejecución reconocidos. Estas empresas aseguraron contratos por valor de 6.7 y 7 mil millones de dólares respectivamente, transformando con éxito las granjas mineras en activos de IA de alto valor y grado de inversión.

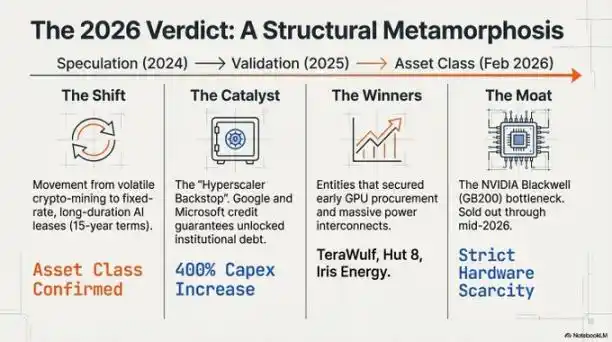

«Garantía Hyperscaler» — ¿El fin de la volatilidad de las criptomonedas?

Quizás el cambio más profundo sea la revalorización estructural del modelo de negocio, facilitada por el «mejoramiento crediticio».

En el pasado, las principales instituciones financieras se negaban a prestar a los mineros debido a la alta volatilidad del precio de Bitcoin. Esto cambió con la llegada de la «garantía hyperscaler».

A través de «acuerdos de reconocimiento», gigantes de la industria como Google y Microsoft ahora brindan garantías financieras para los pagos de alquiler que realizan estos exmineros.

Así, lo que antes era un contrato de arrendamiento de alto riesgo con un minero, se convierte en un contrato de crédito de bajo riesgo con un gigante tecnológico. El resultado es que la industria puede acceder al mercado de bonos con tasas preferenciales de alrededor del 7.125%. Empresas como Cipher Mining y Hut 8 pueden obtener financiamiento de proyecto no dilutivo de hasta el 85% del costo del proyecto de parte de JP Morgan, Goldman Sachs, etc. Este modelo de «arrendador» con cláusulas «pague o pague» («take-or-pay») ha atraído una afluencia masiva de capital de instituciones como Vanguard, Oaktree y Citadel.

La realidad Blackwell y los centros de datos submarinos

Los requisitos técnicos de la IA en 2026 han hecho que los diseños antiguos de mineros refrigerados por aire no solo sean obsoletos, sino completamente inútiles para implementar clusters de IA de alta densidad.

La plataforma NVIDIA Blackwell GB200 NVL72, con un consumo de 120 kilovatios por gabinete, obliga a la industria a adoptar la refrigeración líquida directa al chip.

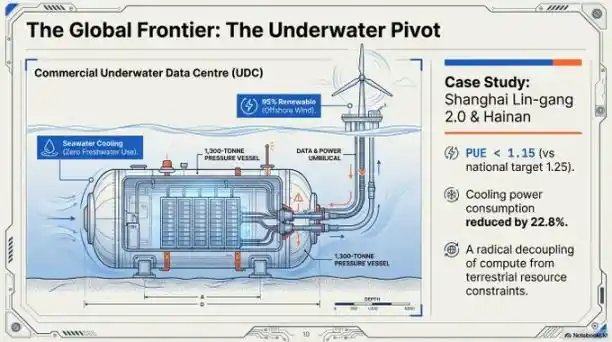

Para abordar simultáneamente la disipación de calor y la escasez de tierra, la industria comenzó a mirar hacia la «economía azul». El proyecto Lingang 2.0 en Shanghai es un ejemplo pionero de centros de datos submarinos a escala comercial.

- Métricas técnicas: La instalación logra una eficacia en el uso de energía (PUE) de 1.15, superando con creces el objetivo nacional de 1.25. Utiliza agua de mar como fuente principal de refrigeración, reduciendo el consumo total de energía entre un 40-60%.

- Despliegue de precisión: Utilizando el buque «Sanhang Fengfan» guiado por GPS, estas cápsulas submarinas de 1300 toneladas pueden sumergirse con precisión de error cero, alimentadas por energía eólica marina, liberándose por completo de las limitaciones de recursos terrestres.

El «foso Blackwell» y los tenedores de hardware

Para 2026, un «muro de la cadena de suministro» consolidó los niveles de la industria. Con los chips de la arquitectura Blackwell de NVIDIA agotados hasta mediados de 2026, los pedidos que una empresa realizó en 2024 se convirtieron en su barrera competitiva actual.

Sin chips, la electricidad es inútil; sin electricidad, los chips son ladrillos. Los ganadores son aquellos que aseguraron tanto la energía como los chips temprano.

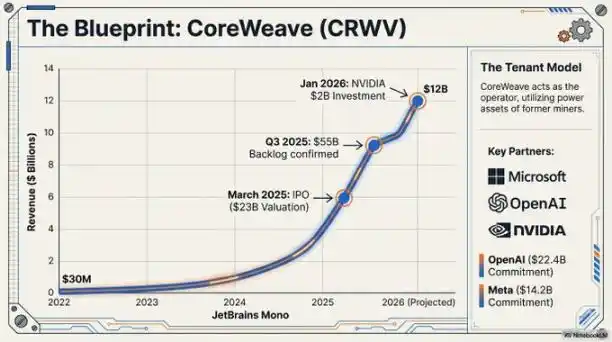

CoreWeave se prepara para cotizar con una valoración de 35 mil millones de dólares, respaldada por sus enormes pedidos de hardware, incluido un megacontrato de 22.4 mil millones de dólares comprometido por OpenAI. Aquellos recién llegados que no lograron asegurar chips durante la ventana de oportunidad de 2024 están esencialmente excluidos del mercado central de infraestructura de IA.

«El backlog de 3.6 millones de unidades de la arquitectura Blackwell esencialmente cierra la puerta a los recién llegados en el mercado primario de infraestructura de IA, una situación que es poco probable que cambie en el futuro previsible». — Jensen Huang, CEO de NVIDIA, 2026.

Más allá de las máquinas mineras

La transición de «fábrica de Bitcoin» a «centro de infraestructura digital para IA» marca la madurez de una industria una vez marginal y su integración como componente clave de la política industrial global.

Ese modelo aislado y puro de minería se acerca a su fin. En su lugar, surgen empresas de transición energética de nivel industrial. Ven la computación —ya sea el algoritmo SHA-256 de Bitcoin o el entrenamiento de modelos de lenguaje grande— como un producto intercambiable de sus activos eléctricos centrales, asignado según la demanda.

A medida que estas «fábricas de IA» de gigavatios se convierten en partes permanentes de la red eléctrica, no podemos evitar preguntarnos:

¿Puede sobrevivir un modelo de minería pura sin diversificación hacia la IA, dada la gran disparidad de ingresos por megavatio? Más importante aún, ¿cómo se adaptarán las redes eléctricas globales cuando estas instalaciones pasen de ser «granjas» mineras con flexibilidad eléctrica a ser una «carga base» de IA que exige suministro constante? En ese momento, los centros de datos ya no serán meros clientes de electricidad, sino diseñadores y arquitectos de la red.

Las máquinas mineras han cambiado, pero este juego de arbitraje energético de alto riesgo, recién comienza.