Autor:Muyao Shen

Compilación: Deep Tide TechFlow

Guía de Deep Tide: La quiebra de BlockFi y Celsius en 2022 sumió a la industria de préstamos cripto en un punto muerto, pero hoy, un modelo de Bóveda (Vault) que se promociona como "transparente y sin custodia" está regresando con un volumen de activos de 60 mil millones de dólares.

Este artículo analiza en profundidad este nuevo modelo: cómo evita los riesgos opacos de los préstamos centralizados tradicionales a través de contratos inteligentes, y cómo, bajo la presión de buscar altos rendimientos, podría repetir el colapso de Stream Finance.

Con la "Ley Genius" impulsando la adopción generalizada de stablecoins, ¿son las Bóvedas la base para la madurez de las finanzas cripto, o la próxima crisis bancaria en la sombra disfrazada de transparencia?

Este artículo revela la lógica, tanto antigua como nueva, detrás de los altos rendimientos.

Texto completo a continuación:

Cuando la plataforma cripto Stream Finance quebró a finales del año pasado (causando la pérdida de aproximadamente 93 millones de dólares en fondos de usuarios), expuso un punto de quiebre familiar en los activos digitales: cuando el mercado se vuelve volátil, las promesas de los llamados "rendimientos seguros (safe yield)" a menudo se desmoronan.

Este fracaso fue preocupante no solo por las pérdidas, sino por el mecanismo detrás del mismo. Stream se había promocionado como parte de una nueva generación de productos de rendimiento cripto más transparentes, diseñados para evitar el apalancamiento oculto, los riesgos de contraparte opacos y las decisiones de riesgo arbitrarias que hundieron a prestamistas centralizados como BlockFi y Celsius en el ciclo anterior.

En cambio, mostró la rapidez con la que pueden reaparecer esas mismas dinámicas—apalancamiento, exposición al riesgo fuera de la plataforma y riesgo centralizado—cuando una plataforma comienza a perseguir rendimientos, incluso si la infraestructura del mercado parece más segura o la transparencia es más tranquilizadora.

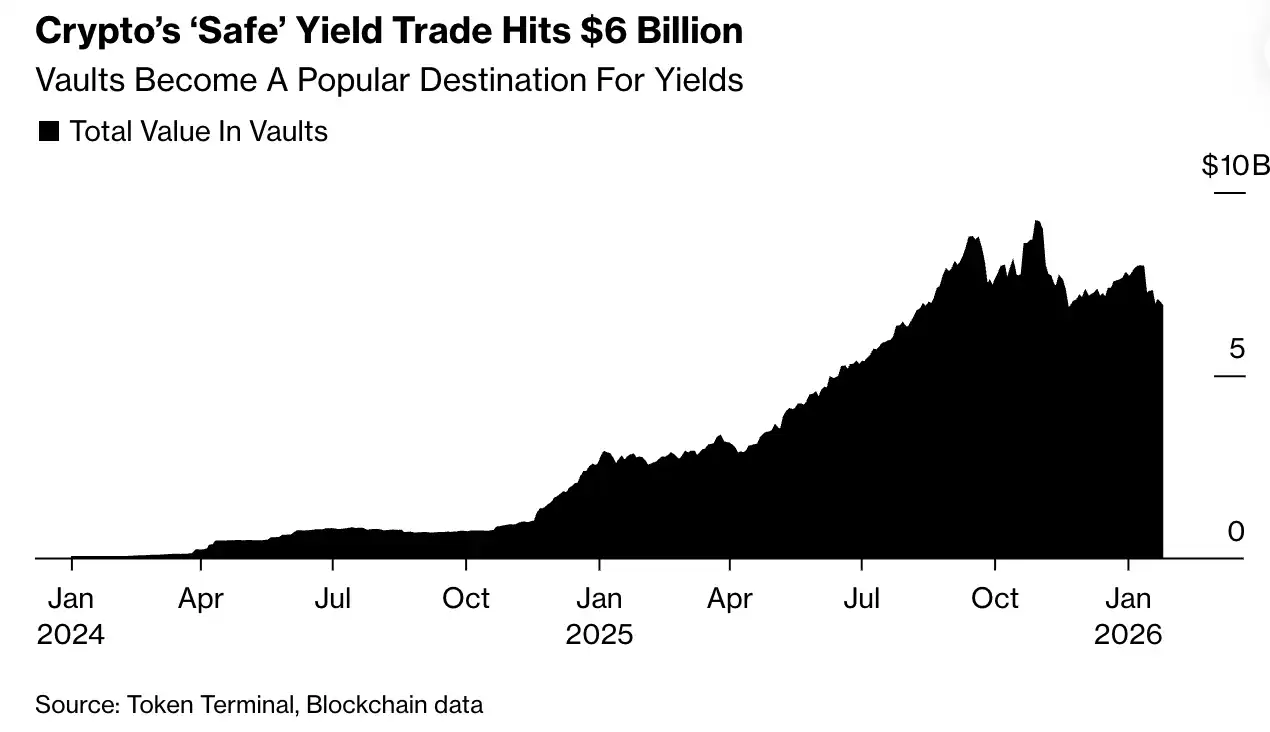

Sin embargo, la promesa más amplia de un rendimiento cripto más seguro persiste. Según datos de la industria, las Bóvedas (Vaults)—grupos de inversión on-chain construidos en torno a esta idea—gestionan actualmente más de 60 mil millones de dólares en activos. La firma de gestión de activos cripto Bitwise predice que los activos en las Bóvedas podrían duplicarse para fines de 2026, a medida que crece la demanda de rendimiento sobre stablecoins.

La operación de rendimiento "seguro" en cripto alcanza los 60 mil millones de dólares

En un nivel básico, las Bóvedas permiten a los usuarios depositar criptomonedas en grupos compartidos, donde los fondos se destinan a estrategias de préstamo o trading diseñadas para generar rendimientos. La diferencia de las Bóvedas es su comercialización: se anuncian como una ruptura total con las plataformas de préstamo opacas del pasado. Los depósitos son sin custodia (non-custodial), lo que significa que los usuarios nunca entregan sus activos a una empresa. Los fondos se mantienen en contratos inteligentes (smart contracts) que despliegan capital automáticamente según reglas preestablecidas, y las decisiones clave de riesgo son visibles claramente en la blockchain. En cuanto a su función, las Bóvedas se asemejan a componentes conocidos en las finanzas tradicionales: agrupan fondos, los convierten en rendimiento y proporcionan liquidez.

Pero su estructura es distintivamente cripto. Todo esto ocurre fuera del sistema bancario regulado. El riesgo no está amortiguado por reservas de capital ni supervisado por reguladores—está integrado en el software, donde, ante la volatilidad del mercado, los algoritmos rebalancean posiciones automáticamente, liquidan garantías o desmontan operaciones, materializando las pérdidas de forma automatizada.

En la práctica, esta estructura puede producir resultados dispares, ya que los curadores (curators, las empresas que diseñan y gestionan las estrategias de las Bóvedas) compiten por los rendimientos y los usuarios descubren exactamente cuánto riesgo están dispuestos a asumir.

"Algunos actores lo harán muy mal," dijo Paul Frambot, cofundador de Morpho, la infraestructura detrás de muchas Bóvedas de préstamos, "puede que no sobrevivan."

Para desarrolladores como Frambot, esta rotación no es tanto una señal de advertencia como una característica de un mercado abierto y sin permisos—donde las estrategias se ponen a prueba a la vista del público, el capital fluye rápidamente y los enfoques más débiles son reemplazados con el tiempo por otros más sólidos.

El momento de su crecimiento no es casual. Con la aprobación de la "Ley Genius" (Genius Act), las stablecoins avanzan hacia la corriente principal financiera. Mientras billeteras, aplicaciones fintech y custodios compiten por distribuir dólares digitales, las plataformas enfrentan un problema común: cómo generar rendimiento sin poner en riesgo su propio capital.

Las Bóvedas han surgido como un término medio. Ofrecen una forma de fabricar rendimiento manteniendo técnicamente los activos fuera de los libros de la empresa. Imagínalo como un fondo tradicional—pero sin necesidad de ceder la custodia o esperar a las divulgaciones trimestrales. Así es como los curadores venden el modelo: los usuarios retienen el control de sus activos mientras obtienen estrategias gestionadas profesionalmente que se ejecutan automáticamente on-chain.

"El papel del curador es similar al de un gestor de riesgos y activos, como lo hacen BlackRock o Blackstone para los fondos y fondos de dotación que gestionan," dijo Tarun Chitra, CEO de la empresa de gestión de riesgos cripto Gauntlet, que también opera Bóvedas, "Pero, a diferencia de BlackRock o Blackstone, no es de custodia, por lo que el gestor de activos nunca posee los activos del usuario; los activos siempre están en el contrato inteligente."

Esta estructura pretende corregir una debilidad recurrente en las finanzas cripto. En ciclos anteriores, los productos anunciados como de bajo riesgo a menudo ocultaban fondos prestados, reutilizaban fondos de clientes sin divulgación o dependían en gran medida de unos pocos socios vulnerables. La stablecoin algorítmica TerraUSD ofrecía rendimientos cercanos al 20% subsidiando los retornos. Prestamistas centralizados como Celsius invertían los depósitos en apuestas de alto riesgo en secreto. Cuando el mercado se volvía volátil, el daño se propagaba rápidamente—y sin previo aviso.

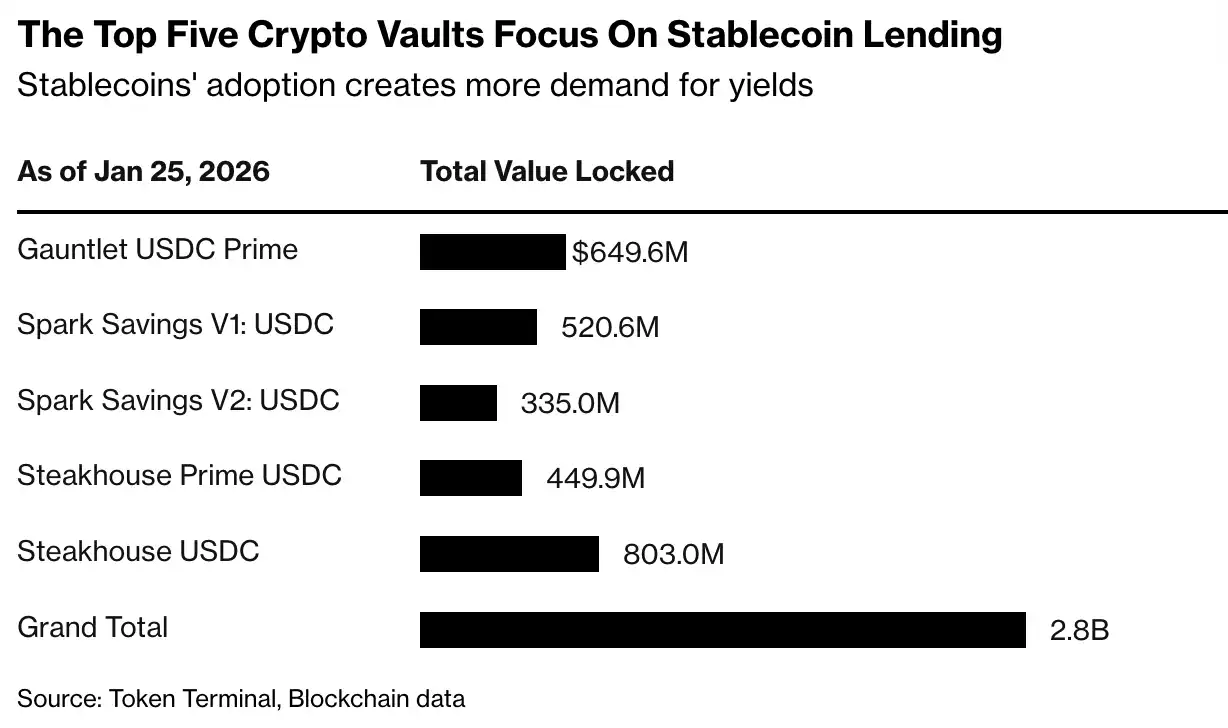

La mayoría de las estrategias de las Bóvedas actuales son más moderadas. Por lo general, implican préstamos a tasa variable, creación de mercado o proporcionar liquidez a protocolos de blockchain, en lugar de pura especulación. Así es la Bóveda USDC de Steakhouse, que presta stablecoins contra lo que describe como criptomonedas blue-chip y activos del mundo real tokenizados (RWA), ofreciendo un rendimiento de alrededor del 3.8%. Muchas Bóvedas están deliberadamente diseñadas para ser "aburridas": su atractivo no es el exceso de rendimiento, sino la promesa de ganar intereses sobre el efectivo digital sin ceder la custodia o convertir a los usuarios en acreedores de una sola empresa.

"La gente quiere rendimiento," dijo Jonathan Man, gestor de carteras y director de soluciones multiestrategia de Bitwise, que acaba de lanzar su primera Bóveda, "Quieren que sus activos trabajen para ellos. Las Bóvedas son solo otra forma de lograr eso."

Las Bóvedas también podrían ganar impulso si los reguladores toman medidas para prohibir pagar rendimientos directamente sobre saldos de stablecoins (una propuesta sugerida en la legislación sobre estructura de mercado). Si eso sucede, la demanda de rendimiento no desaparecerá, simplemente se trasladará.

"Todas las empresas fintech, todos los exchanges centralizados, todos los custodios están hablando con nosotros," dijo Sébastien Derivaux, cofundador de Steakhouse Financial, uno de los curadores de Bóvedas, "Y también las empresas de finanzas tradicionales."

Pero esta moderación no está codificada en el sistema. La presión que da forma a esta industria proviene de la competencia, no de la tecnología. A medida que las stablecoins se popularizan, el rendimiento se convierte en un medio principal para atraer y retener depósitos. Los curadores con bajo rendimiento enfrentan el riesgo de perder capital, mientras que aquellos que ofrecen mayores rendimientos atraen más entradas de capital. Históricamente, esta dinámica ha impulsado a los prestamistas no bancarios—ya sea en cripto o elsewhere—a relajar estándares, aumentar el apalancamiento o trasladar el riesgo fuera de la plataforma. Este cambio ya ha llegado a las grandes plataformas orientadas al consumidor. Los exchanges cripto Coinbase y Kraken ya han lanzado productos que brindan a los clientes minoristas acceso a estrategias tipo Bóveda, con rendimientos anunciados de hasta 8%.

En resumen, la transparencia puede ser engañosa. Las herramientas de datos públicas y las estrategias visibles generan confianza—y la confianza atrae capital. Pero una vez que el capital está en su lugar, los curadores enfrentan presión para generar rendimientos, a veces alcanzando transacciones fuera de la cadena que los usuarios tienen dificultades para evaluar.

Stream Finance expuso más tarde este punto de quiebre, la plataforma había anunciado rendimientos de hasta 18%, y luego reportó pérdidas significativas relacionadas con un administrador de fondos externo no nombrado. Este evento desencadenó una fuerte retirada en toda la industria de las Bóvedas, con los activos totales cayendo desde un pico cercano a los 10 mil millones de dólares a unos 5.4 mil millones.

Los defensores del modelo dicen que Stream no era representativo. Stream Finance no respondió a las solicitudes de comentarios por mensaje privado en X.

"Celsius, BlockFi, todos estos, incluso Stream Finance, los agrupo un poco como fracasos en la divulgación al usuario final," dijo Man de Bitwise, "La gente en el espacio cripto siempre se ha centrado más en cuál podría ser el lado positivo y menos en cuál es el riesgo a la baja."

Esta distinción puede parecer importante por ahora. Las Bóvedas se construyeron en respuesta a la ola anterior de fracasos, con el objetivo explícito de hacer visible el riesgo en lugar de ocultarlo. La pregunta pendiente es si la transparencia por sí sola es suficiente para restringir el comportamiento—o si, como en casos anteriores de banca en la sombra, una estructura más clara simplemente hace que sea más fácil para los inversores tolerar el riesgo hasta que la música se detiene.

"Al final del día, se trata de abrazar la transparencia, pero también de tener la divulgación adecuada para cualquier tipo de producto, ya sea DeFi o no DeFi," dijo Man.