En Wall Street, los «Trades TACO» están pasados de moda. Ahora, todo el mundo habla de un nuevo patrón de operaciones: el «NACHO».

Desde los ataques aéreos de Estados Unidos e Israel contra Irán el 28 de febrero, el Estrecho de Ormuz aún no ha reabierto. Actualmente, el precio del petróleo ha subido más del 50% respecto a antes de la guerra, y las expectativas de recortes de tipos de la Fed para 2026 se han reducido de 2 recortes antes del conflicto a 0 recortes actualmente. Pero al mismo tiempo, el S&P 500 ha alcanzado máximos históricos, subiendo durante 6 semanas consecutivas, lo que supone la racha más larga de ganancias desde 2024.

Wall Street le ha dado un nombre a este aparente estado contradictorio del mercado: NACHO, acrónimo de «Not A Chance Hormuz Opens» (Ni Una Posibilidad de que Ormuz se Abra). Es la versión antónima de TACO («Trump Always Chickens Out», Trump Siempre Se Echa Atrás). TACO apostaba a que «la persona retrocedería», que Trump se echaría atrás en el momento clave. NACHO apuesta a que «la situación se estancará», que esta vez Ormuz no se reabrirá con un simple post en Truth Social.

Zavier Wong, analista de mercados de eToro, describe así este cambio: «Durante la mayor parte de la crisis, cada titular sobre un alto el fuego provocaba una caída brusca del petróleo. Los operadores apostaban constantemente por una solución que nunca llegaba. NACHO significa que el mercado reconoce que los altos precios del petróleo no son un impacto puntual, sino el entorno actual del mercado en sí mismo.»

Las dos líneas de principios de abril

El 23 de marzo fue el punto de inflexión en el que el modo TACO dejó de ser efectivo. Esa mañana, Trump anunció en Truth Social que había mantenido una «conversación muy buena y constructiva» con Irán y ordenó al Pentágono suspender los ataques a las instalaciones energéticas iraníes durante 5 días. Los futuros del S&P 500 se recuperaron casi un 4% desde los mínimos en cuestión de minutos, añadiendo instantáneamente 1.7 billones de dólares al valor de mercado. El Brent cayó desde 109 dólares intradía hasta 92 dólares.

Entonces, las autoridades iraníes negaron que hubiera existido tal diálogo. Según medios estatales iraníes, un «alto funcionario de seguridad» calificó esto como un medio para manipular el mercado, afirmando que nunca hubo tal conversación. Las ganancias se redujeron a la mitad en dos horas, el S&P cerró solo con un +1.15%, y el Brent repuntó a 99.94 dólares.

Fue la primera vez en los últimos 14 meses que el «retroceso» de Trump dejó de ser efectivo para el mercado. La razón no es compleja: el retroceso en modo TACO era unilateral, un solo post lo hacía realidad. El retroceso del 23 de marzo requería la cooperación de Irán. Cuando el oponente no coopera, el retroceso se convierte en mentira.

A partir de ese día, el comportamiento del mercado cambió fundamentalmente. El Brent no volvió a caer al nivel previo a la guerra de 67 dólares en las siguientes 6 semanas, manteniendo un precio promedio de 109.57 dólares en mayo. En medio, ocurrieron el acuerdo de alto el fuego entre EE.UU. e Irán del 7 y 8 de abril, el regreso del petróleo a «niveles iniciales de la guerra» el 17 de abril, y los rumores el 7 de mayo de que EE.UU. e Irán se acercaban a un acuerdo. Ningún «titular de alto el fuego» logró que el petróleo volviera a su nivel de referencia.

Pero el S&P subía imparable. Subió un 10% en abril, su mejor mes desde noviembre de 2020, registrando 7 máximos históricos intradía durante el período. El 1 de mayo superó los 7,230 puntos intradía, y el 7 de mayo cerró en 7,398 puntos.

Las dos líneas se desacoplaron completamente a principios de abril. En la era TACO se movían en la misma dirección: llegaba una amenaza, bajaba el petróleo y el S&P; llegaba un retroceso, subía el petróleo y el S&P. En la era NACHO hablan dos idiomas diferentes: el petróleo dice «Ormuz está cerrado para siempre», el S&P dice «eso no es asunto mío».

Tres mercados, tres reacciones

NACHO no es solo palabrería, es la misma apuesta hecha con dinero real en tres mercados de derivados independientes.

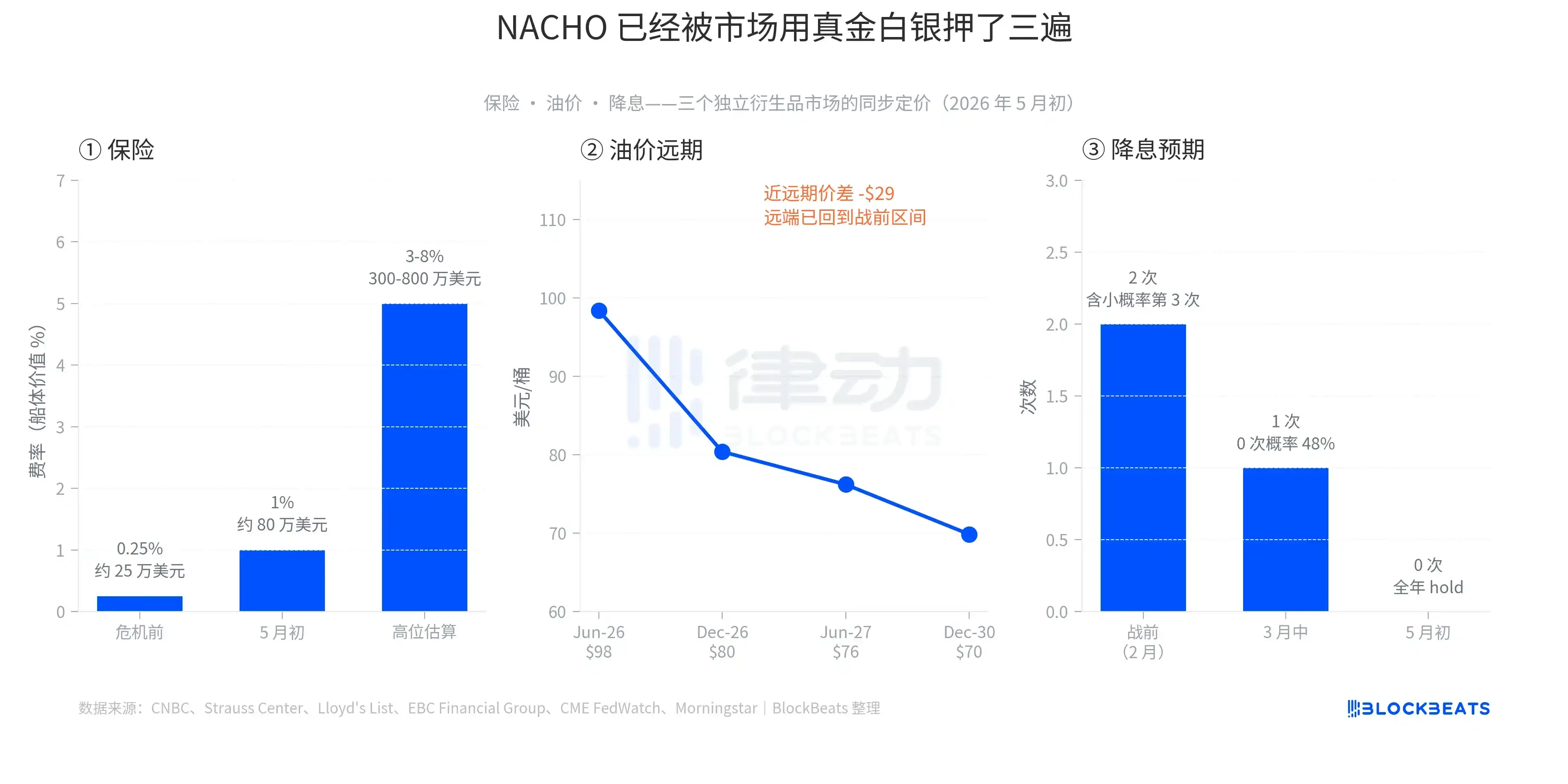

La primera capa es el seguro. Según datos históricos del Strauss Center, la tasa del seguro de guerra para el Estrecho de Ormuz se disparó hasta el 3.5% del valor del casco durante la invasión estadounidense a Irak en 2003, y alcanzó el 7.5% en el apogeo de la «Guerra de los petroleros» durante la guerra entre Irán e Irak en 1984, tras el ataque al petrolero Yanbu Pride. La línea base antes de esta crisis era del 0.125% al 0.25%. A principios de mayo, esta tasa ya se encontraba en el rango del 1%, y algunas pólizas habían llegado al 3%-8%.

Traducido al coste de seguro por un solo viaje de un petrolero de gran tamaño (VLCC) a través del estrecho, el coste ha pasado de unos 250,000 dólares antes de la guerra a entre 800,000 y 8 millones de dólares actualmente. El trabajo de las aseguradoras es poner precio al riesgo. La implicación real de esta capa es que, si las aseguradoras simplemente no ofrecen cobertura, los armadores no asumirán el riesgo de cruzar sin seguro. La «apertura física» y el «tránsito efectivo» del estrecho son dos cosas distintas.

La segunda capa es el precio del petróleo. Los datos de principios de mayo mostraban que el contrato del Brent Jun-26 cotizaba a 98.41 dólares, el Dec-26 a 80.39 dólares, el Jun-27 a 76.20 dólares y el Dec-30 a 69.85 dólares. La diferencia entre el mes cercano y el Dec-30 era de unos 28.5 dólares, una de las estructuras de backwardation (más caro el cercano que el lejano) más pronunciadas de los últimos 5 años. Esta curva cuenta una historia muy específica: el mercado cree que el mercado spot está ajustado, pero eventualmente se aliviará, y los precios a largo plazo volverán al rango de 60-70 dólares previo a la guerra. En otras palabras, los altos precios del petróleo no son el estado final, sino una ventana de tiempo con límites. Pero esta ventana es lo suficientemente larga como para que los operadores no apuesten por que termine repentinamente.

La tercera capa son los recortes de tipos. A principios de febrero de 2026, el mercado esperaba 2 recortes de la Fed durante el año, con una pequeña probabilidad de un tercero. A mediados de marzo, tras el repunte del petróleo, esto se redujo a 1 recorte, con una probabilidad del 48% de 0 recortes. El 29 de abril, la Fed mantuvo los tipos entre el 3.50% y el 3.75%. El 6 de mayo, CME FedWatch mostraba un 70% de probabilidad de que la reunión de junio mantuviera los tipos sin cambios, y el mercado ya había descontado 0 recortes para todo 2026. Incluso la leyenda de los fondos de cobertura, Paul Tudor Jones, dijo en una entrevista con CNBC el 7 de mayo: «Ni Wash [un probable presidente de la Fed] tendría la oportunidad de hacer que la Fed recortara».

Las tres capas ya han dejado su huella en los mercados de derivados; no es una narrativa, es dinero real.

El índice dividido

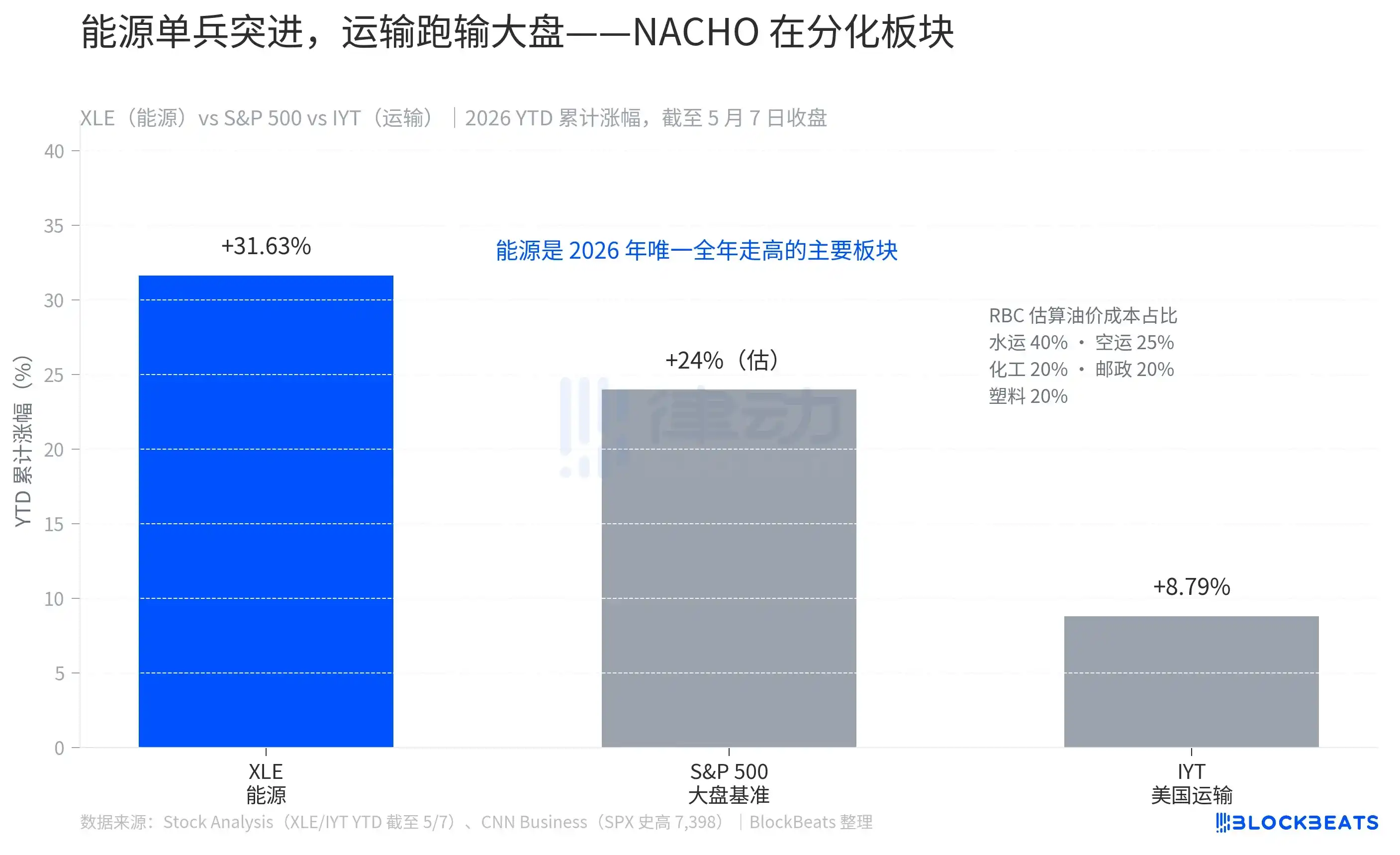

El segundo detalle del NACHO que no es fácil de ver es que ya ha creado una diferenciación de precios dentro del índice general.

Al cierre del 7 de mayo, el ETF del sector energético (XLE, fondo de selección sectorial de energía de State Street) había subido un 31.63% en el año, siendo el único sector principal con ganancias en todo 2026. En el mismo período, el S&P 500 subió alrededor de un 24%. El ETF del sector del transporte (IYT, fondo iShares U.S. Transportation) solo había subido un 8.79% en el año, quedando más de 15 puntos porcentuales por detrás del índice general.

Esta brecha no es aleatoria. Según estimaciones de RBC Capital Markets, el combustible representa el 40% de los costes operativos del transporte marítimo, el 25% del transporte aéreo, y el 20% de las industrias química, de paquetería postal y de caucho y plásticos. Si el petróleo es un componente clave en la estructura de costes de tu negocio, NACHO te golpea directamente en la cara.

El 31.63% del XLE no es un rebote a corto plazo, es el resultado de 8 semanas de superación continua. El 8.79% del IYT tampoco es debilidad, sino un crecimiento que sigue al índice general mientras se ve erosionado por el petróleo. El mercado ya le ha indicado claramente al lector cómo calcular las probabilidades de NACHO; basta con mirar la magnitud con la que el ETF de transporte va por detrás del índice general.

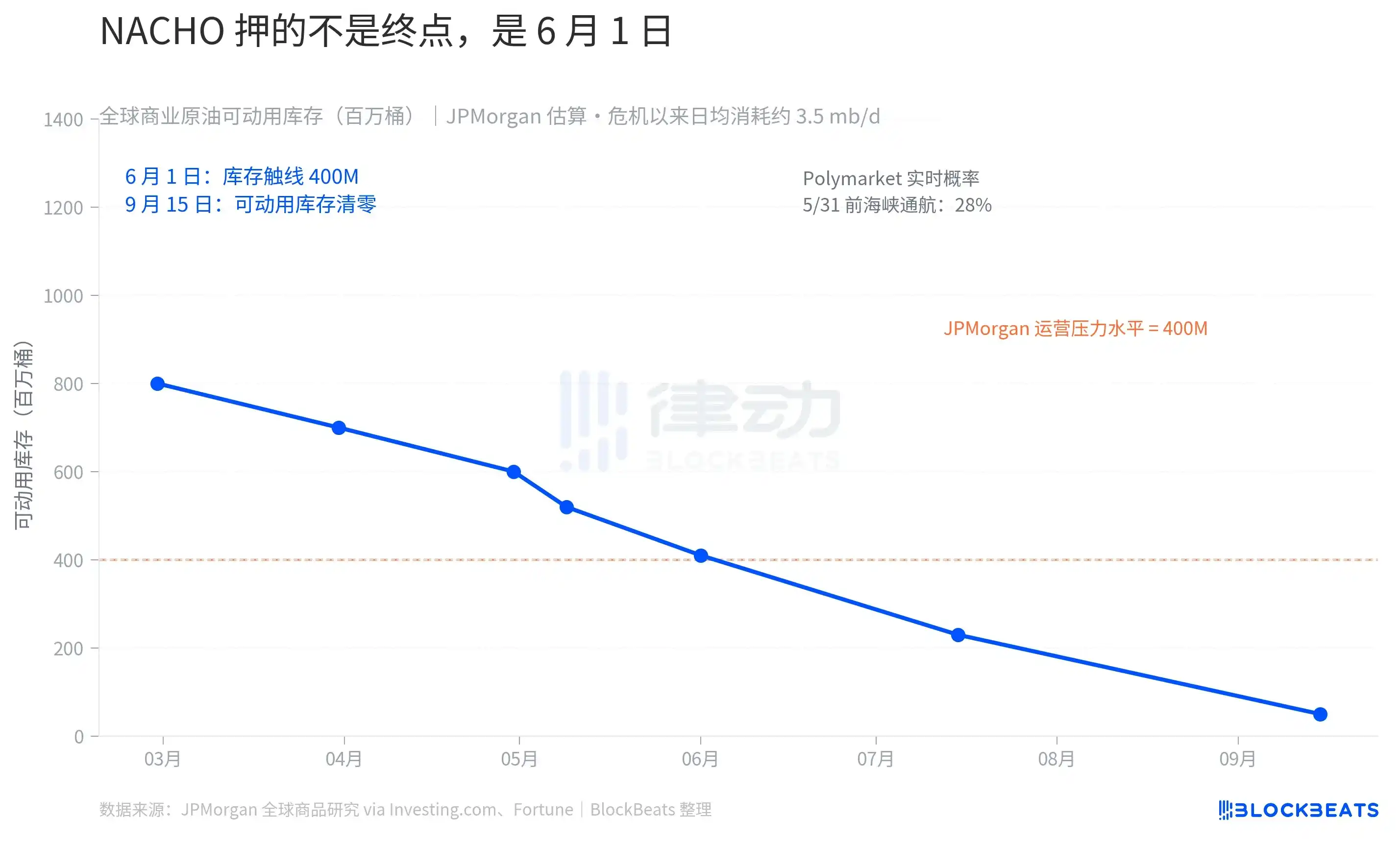

Pero NACHO no es una apuesta a plazo indefinido; tiene una fecha límite muy concreta: el 1 de junio.

Según cálculos del equipo de investigación de materias primas de J.P. Morgan, las reservas comerciales globales de crudo a principios de 2026 eran de unos 84 mil millones de barriles, pero solo unos 8 mil millones eran «realmente disponibles», siendo el resto inventario de llenado de oleoductos, inventario de fondo de tanques, y reservas mínimas terminales necesarias para el funcionamiento diario del sistema. Desde el inicio de esta crisis se han utilizado 280 millones de barriles, dejando unos 520 millones de barriles disponibles. Las palabras textuales de J.P. Morgan son: «Se espera que las reservas comerciales se acerquen a niveles de tensión operativa a principios de junio».

«Nivel de tensión operativa» es un concepto físico específico. J.P. Morgan lo explica así: «El sistema no colapsará porque el petróleo desaparezca, colapsará porque la red de circulación deja de tener suficiente carga de trabajo». Una vez superada esta línea, las empresas y gobiernos solo tienen dos opciones: apretar las reservas mínimas que deben mantenerse (lo que daña la propia infraestructura) o esperar nueva oferta. Si Ormuz no se abre para septiembre, las reservas comerciales de la OCDE podrían caer al llamado «operational floor» (piso operativo). Según Fortune, se prevé que las reservas europeas de combustible para aviación caigan por debajo del umbral de 23 días de suministro en junio, la línea roja crítica de la industria.

Las probabilidades del mercado predictivo están sincronizadas con el reloj físico. Según datos de Polymarket del 9 de mayo, la probabilidad de que «el Estrecho de Ormuz esté abierto a la navegación normal antes del 31 de mayo» era del 28%, y solo del 2% para antes del 15 de mayo. Posiciones activas por 9.92 millones de dólares en ese mercado están apostando a que NACHO no fallará al menos durante mayo.

El mercado ya no opera basándose en el próximo post de Trump en Truth Social, sino en los datos de inventario de principios de junio del Estrecho de Ormuz.