Según CRU, la demanda de fibra óptica para centros de datos de IA creció un 75,9% en un año, y el déficit entre oferta y demanda se amplió del 6% al 15%. El precio de la fibra óptica se ha más que triplicado en unos pocos meses.

La capacidad de producción ya no es suficiente.

Esta es la razón por la que NVIDIA está invirtiendo en Corning y acelerando la expansión de la capacidad de producción de fibra óptica. Hace dos meses, ya había invertido 20 mil millones de dólares en Lumentum y 20 mil millones en Coherent. Estas tres inversiones suman 45 mil millones de dólares, abarcando desde láseres hasta chips ópticos y fibra óptica.

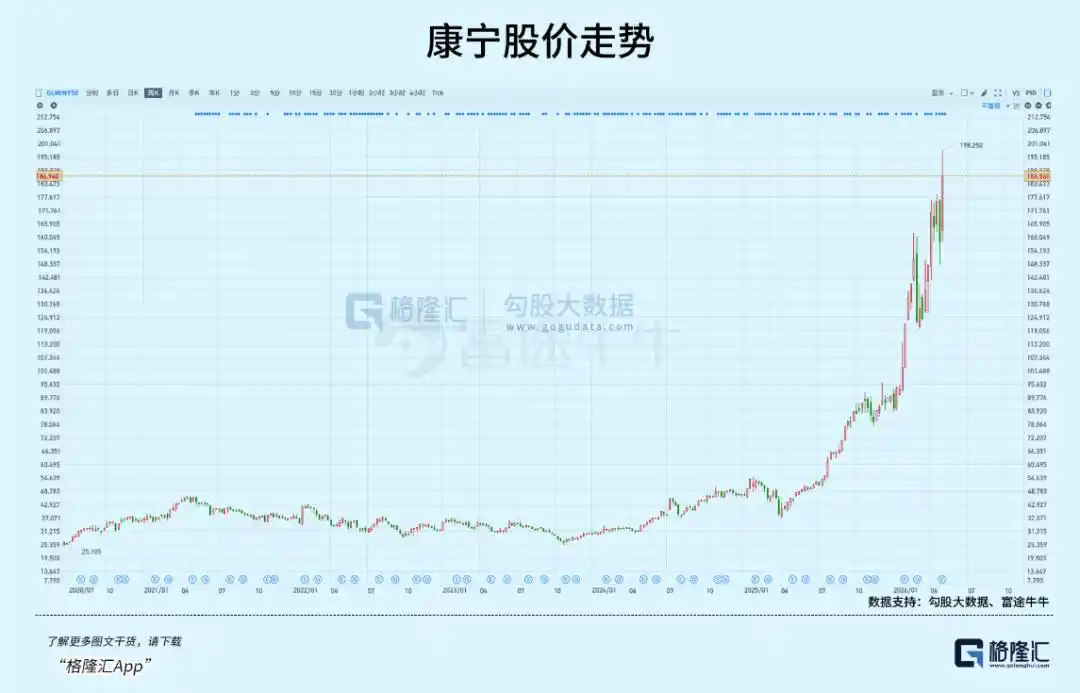

Corning, la empresa seleccionada, es una compañía de vidrio fundada en 1851 en el estado de Nueva York. El 6 de mayo, su precio de acción alcanzó un máximo intradía de 195.81 dólares, con un aumento del 316,81% en el último año, y su capitalización bursátil superó los 1600 mil millones de dólares.

¿Cómo ha logrado una fábrica de vidrio de 175 años posicionarse en el mapa de la infraestructura de IA?

01

Las fibras nerviosas de la infraestructura de IA

Tres inversiones corresponden a tres segmentos.

Forbes y CNBC informaron que Lumentum se encarga de los láseres, con un compromiso de compra plurianual y prioridad para capacidad de producción avanzada, y construirá una nueva fábrica en EE.UU. Coherent se encarga de la próxima generación de fotónica de silicio, garantizando el suministro de productos de interconexión óptica. Corning se encarga de la propia fibra, comprometiéndose a una expansión de capacidad 10 veces mayor y tres nuevas fábricas.

Jensen Huang, de NVIDIA, declaró en el anuncio oficial: "La IA está impulsando la mayor construcción de infraestructura de la historia". La lógica subyacente de la gran apuesta de NVIDIA en la cadena de suministro óptica se deriva de dos aspectos.

En primer lugar, la rigidez del lado de la oferta.

La preforma para fibra óptica es para la industria de la fibra lo que la oblea para los chips: determina el límite máximo de capacidad de toda la industria. La preforma de fibra óptica es un "huevo madre" de vidrio cilíndrico de 1 a 2 metros de largo. Su calidad determina directamente la atenuación, resistencia y ancho de banda de la fibra terminada.

Una preforma puede estirarse en cientos de kilómetros de fibra, pero el proceso de fabricación de la preforma—desde la purificación de la materia prima hasta la deposición química de precisión, el estirado y las pruebas de resistencia—requiere un control de proceso de extremadamente alta precisión en cada paso.

Además, construir una nueva línea de producción requiere cumplir simultáneamente múltiples condiciones previas: construcción de sala limpia, calibración de equipos de deposición, ajuste de parámetros de proceso, capacitación de operarios calificados. Cualquier deficiencia en estos aspectos afecta el rendimiento de toda la línea.

El ciclo completo de expansión tarda de 18 a 24 meses. Cuando la demanda experimenta un salto estructural, esta restricción rígida se convierte en un cuello de botella para toda la cadena industrial.

En segundo lugar, la iteración tecnológica fuerza la "conversión de eléctrico a óptico".

Las dobles restricciones de eficiencia de transmisión y consumo energético obligan a los grandes centros de datos a pasar a la interconexión óptica. Según datos de SemiAnalysis, la arquitectura Hopper alcanza 900 GB/s, Blackwell 1,800 GB/s, y se espera que la próxima generación Rubin alcance 3,600 GB/s. El cable de cobre a velocidades superiores a 800G ve su distancia de transmisión reducida a menos de 1 metro, y el consumo de energía y la integridad de la señal han alcanzado sus límites físicos.

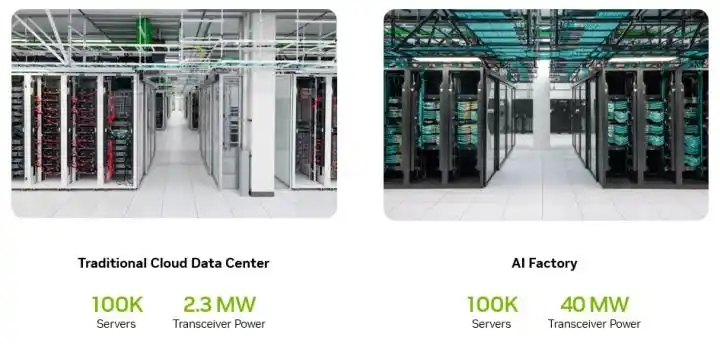

El blog para desarrolladores de NVIDIA revela que los clusters de entrenamiento de IA consumen de 50 a 150 megavatios, y los transceptores ópticos pueden consumir hasta 24 MW, más del 10% de todo el centro de datos. Los esquemas de óptica co-empaquetada (CPO) pueden ahorrar decenas de megavatios. Esta ventaja energética hace que la curva de penetración del CPO sea cada vez más pronunciada, y TrendForce predice que la tasa de penetración del CPO podría alcanzar el 35% para 2030.

La convergencia de estas dos fuerzas resulta en una explosión estructural del uso de fibra óptica.

Según datos del Día del Inversor de Corning, el uso de fibra óptica en un rack de IA ya es de 5 a 10 veces mayor que en un rack tradicional.

En el mercado total de fibra óptica, la proporción de la demanda de fibra para IA está aumentando desde menos del 5% en 2024, y según informes del Securities Daily, se espera que alcance el 35% en 2027. En contraste, la tasa de crecimiento del mercado global de fibra óptica es solo del 4,1% (datos de CRU).

La fibra óptica en los centros de datos de IA es como las fibras nerviosas del cuerpo humano. La GPU es el cerebro, la red son las sinapsis, y la fibra óptica son los axones que transmiten las señales.

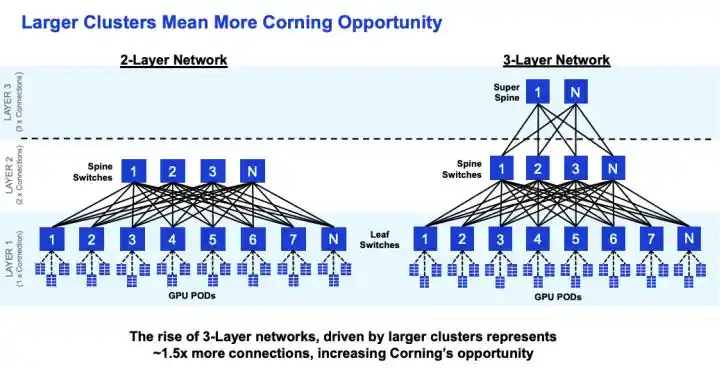

El uso de fibra aumenta con la escala del cluster. Para un nodo de IA con 72 GPU, el uso de fibra ya es 16 veces mayor que en un centro de datos tradicional. Las mediciones de ScaleFibre muestran que un cluster de 576 GPU requiere aproximadamente 16 fibras por GPU. Cada vez que el cluster de GPU se expande un orden de magnitud, el consumo de fibra crece más que proporcionalmente.

(La creciente complejidad de los clusters de GPU genera más necesidades de comunicación)

En cuanto al tamaño del mercado, Grand View Research estima el mercado de cables para centros de datos en unos 202 mil millones de dólares, siendo la fibra óptica el 56%. LightCounting predice que el mercado de módulos ópticos para centros de datos crecerá de 228 mil millones a 414 mil millones de dólares.

En esta cadena óptica en la que NVIDIA ha apostado, el precio de las acciones de Corning partió de 29 dólares a fines de 2023, subiendo a 195 dólares en dos años. En 2024 subió un 60%, en 2025 un 88%, y hasta ahora en 2026 ha subido más del 100%. La subida total se acerca a las 6 veces.

Entre las acciones globales de fibra óptica, este rendimiento está a la cabeza. ¿Cómo pasó de ser una empresa que vendía vidrio a convertirse en el rey de la fibra óptica en la era de la IA?

02

Aceleración de los ingresos

Los estados financieros de Corning muestran que los ingresos por Comunicaciones Ópticas para Empresas crecieron de 1.3 mil millones de dólares en 2023 a más de 3 mil millones en 2025, duplicándose en dos años. En el primer trimestre de 2026, los ingresos netos por Comunicaciones Ópticas aumentaron un 93% interanual. El CFO declaró en la conferencia telefónica que el crecimiento real ya supera con creces el objetivo de crecimiento anual compuesto del 30%.

El nivel de clientes también se está materializando con rapidez. Según CNBC, Meta firmó un acuerdo de suministro de fibra óptica plurianual de hasta 6 mil millones de dólares. La comunicación para inversores de Corning revela que otros 2 clientes hyperscale de nivel similar firmaron acuerdos similares, y también se concretó el acuerdo de bloqueo plurianual con NVIDIA. Estos cuatro acuerdos a largo plazo constituyen la base de certeza para los ingresos.

Los ingresos y los pedidos forman un ciclo cerrado verificable, a lo que se suma el plan de expansión de capacidad. La demanda de fibra para IA no es una curva en una presentación, sino dinero real que ya se está reflejando en el estado de resultados de Corning.

Sin embargo, Corning no es el mayor fabricante de fibra óptica del mundo.

Según estadísticas de CommMesh y TTI Fiber, el primer lugar es Prysmian (Italia), con aproximadamente un 15%. El segundo es Yangtze Optical Fibre and Cable (China), con un 10-12%. Corning tiene alrededor de un 10%, ocupando el tercer lugar. En capacidad de preforma, YOFC es la mayor del mundo. En negocios integrales de cables, Prysmian es el más fuerte.

La razón por la que Meta y NVIDIA eligieron a Corning debe explicarse por los requisitos especiales de fibra óptica para centros de datos de IA.

La fibra óptica que necesita un centro de datos de IA es radicalmente diferente de la fibra estándar desplegada en las redes FTTH de los operadores. Necesita fibra especializada de gama alta con pérdidas ultra bajas, alta densidad y resistencia al doblado. A velocidades de transmisión de 800G a 1.6T, cada diferencia de 0.01 dB/km en atenuación afecta directamente la calidad de la señal y el consumo de energía. La densidad determina cuántas fibras pueden caber en un espacio limitado de tubería. La resistencia al doblado determina la estabilidad de la señal en el cableado de alta densidad dentro del rack.

Estas tres dimensiones apuntan precisamente a las áreas donde Corning tiene mayor acumulación tecnológica. Según parámetros públicos de la industria, la fibra SMF-28 Ultra de Corning tiene una atenuación de 0.15 dB/km, la más baja de la industria. El control de contaminantes llega al nivel de partes por billón (ppb). En comparación, YOFC tiene 0.16 dB/km, cercano pero con una diferencia. Hengtong tiene 0.18 dB/km, una brecha más marcada.

En densidad, los datos del Día del Inversor de Corning muestran que su sistema de fibra Gen AI puede acomodar de 2 a 4 veces más fibra en las tuberías existentes. El espacio en los racks de centros de datos de IA es extremadamente limitado, y esta capacidad se traduce directamente en una ventaja de eficiencia de despliegue.

El posicionamiento en el ámbito del CPO también es clave. Corning colabora directamente con NVIDIA y Broadcom en soluciones de conectividad CPO, un área en la que las empresas de fibra óptica que cotizan en bolsa en China aún no están involucradas. La óptica co-empaquetada requiere una integración profunda a nivel físico entre la fibra y el chip, donde los antecedentes en ciencia de materiales de Corning juegan una ventaja única.

La estructura de clientes es otra diferencia estructural. En los ingresos por comunicaciones ópticas de Corning, la proporción de Empresas (es decir, clientes de centros de datos) ya supera el 40%. Los clientes de las empresas de fibra óptica que cotizan en bolsa en China son principalmente los tres grandes operadores nacionales, y la demanda de centros de datos de IA representa menos del 5%. Por lo tanto, existe una diferencia fundamental en la tasa de crecimiento de los ingresos y su previsibilidad.

La inversión en I+D tampoco está en el mismo nivel. La inversión anual en I+D de Corning supera los 10 mil millones de dólares. YOFC invierte alrededor de 140 millones, Hengtong unos 200 millones. Estas diferencias permiten a Corning destacar en el segmento de fibra especializada de gama alta.

Pero estas ventajas no surgieron de la nada. La historia de la ingeniería de ETHW registra que en 1970, el físico de Corning Donald Keck midió la primera fibra de baja pérdida del mundo, con una atenuación de 16 a 17 dB/km. El proceso OVD inventado ese año se convirtió en la base tecnológica para la fabricación de fibra óptica durante los siguientes 50 años.

Cuando estalló la burbuja de las telecomunicaciones en 2001, el precio de las acciones de Corning cayó de 100 dólares a 1.5 dólares, despidiendo a 12,000 empleados. Wall Street presionó en múltiples ocasiones para que abandonara el negocio de la fibra. Corning se negó, considerando la fibra óptica como una "necesidad respaldada por la física": el cobre no puede expandirse indefinidamente, la luz eventualmente reemplazará a la electricidad. Esta predicción se ha cumplido 20 años después.

La señal de aumento de precios resultante del creciente déficit entre oferta y demanda no solo se está transmitiendo a Corning, sino que también beneficia a todos los fabricantes de fibra óptica del mundo. Los datos muestran que el beneficio neto de Hengtong Optic-Electric aumentó un 98,5% interanual en el primer trimestre de este año, el de ZTT aumentó un 46,4%, y los ingresos de los componentes de interconexión óptica de YOFC aumentaron un 48,6%. El dividendo del aumento de precios de la fibra óptica se está liberando en toda la industria.

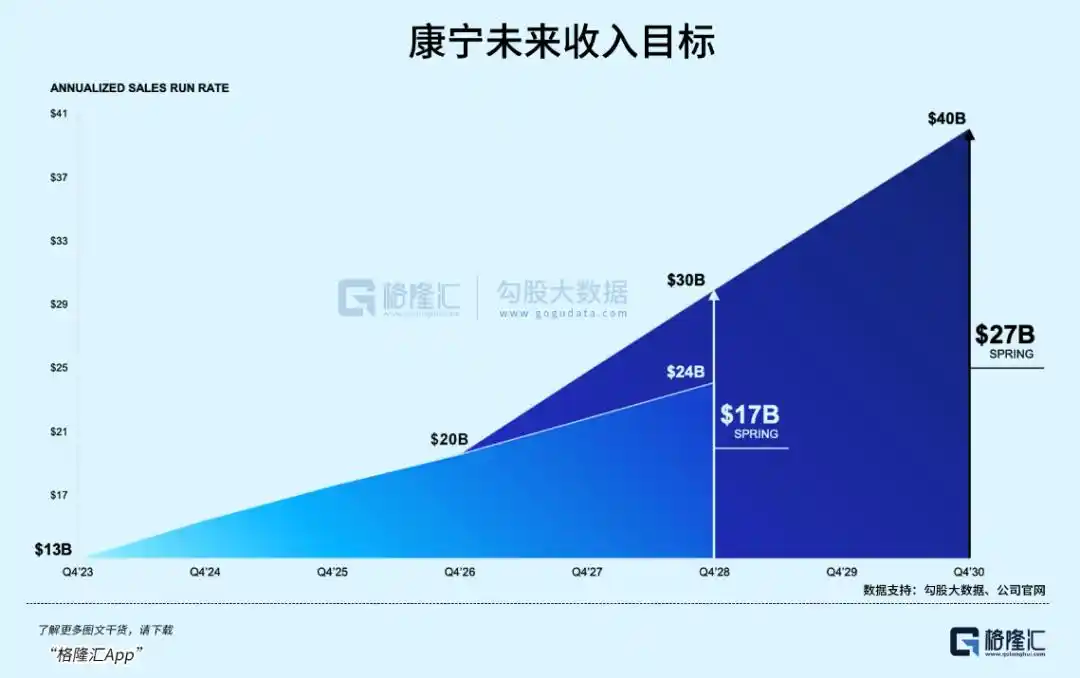

Según la comunicación para inversores de Corning, el objetivo actualizado de Springboard es alcanzar unos ingresos anualizados de 40 mil millones de dólares para 2030. La dirección apuesta por una trayectoria a largo plazo, pero la pregunta es: ¿cuántas expectativas ya están descontadas en el precio de la acción de 195 dólares?

03

Epílogo

Antes del inicio de la narrativa de la IA a principios de 2024, la relación P/E de Corning era de 25 a 30 veces. Ahora, la valoración se ha expandido más de 3 veces. Comparando la capitalización bursátil actual con el objetivo de ingresos de 20 mil millones de dólares para 2026, la relación precio/ventas es de aproximadamente 8 veces. Los estados financieros de Corning muestran que la guía para el segundo trimestre es de 4.6 mil millones de dólares, por debajo de las expectativas consensuadas de 4.694 mil millones.

Hay dos variables clave que merecen atención.

Una es el ritmo de implementación del CPO. Los productos CPO de NVIDIA planean la primera producción en masa en la segunda mitad de 2026. Cada avance en CPO amplifica la demanda de fibra óptica de gama alta. Este es el catalizador central para saber si la valoración de Corning puede seguir expandiéndose.

Y también, el tamaño de los dos clientes no revelados. Si los clientes son empresas hyperscale del nivel de Microsoft o Amazon, el volumen de compra real podría superar con creces las expectativas del mercado.

La fibra de núcleo hueco es una variable potencial que podría cambiar el panorama.

IEEE Spectrum informa que Microsoft ya ha desplegado 1,280 km de fibra de núcleo hueco entre dos centros de datos de Azure, reduciendo la latencia entre un 30% y un 47%. Sin embargo, su alto costo, la inmadurez del ecosistema y la estandarización aún en curso significan que a corto plazo no reemplazará a la fibra estándar. Hay poca información pública sobre Corning en el campo de la fibra de núcleo hueco. Si un competidor logra un avance primero, podría cambiar el panorama competitivo.

En esta posición, el ritmo de ejecución de los pedidos es más importante que la historia en sí.

Pero si la capitalización bursátil sube demasiado rápido a corto plazo, o la volatilidad causada por un progreso inferior al esperado, a menudo puede convertir un guion aparentemente de doble Davis en una montaña rusa extrema.

Este artículo proviene del WeChat Official Account "Gelonghui APP" (ID:hkguruclub), autor: Freddy.