Nota del editor: Este artículo examina con una perspectiva incisiva la apariencia próspera actual de los mercados de predicción. El autor señala agudamente que los mercados de predicción actuales están cayendo en la trampa del "óptimo local" similar a la de BlackBerry y Yahoo en su día. Aunque el modelo de opciones binarias adoptado por los mercados de predicción principales ha obtenido un gran tráfico a corto plazo, está atrapado por problemas estructurales de escasez de liquidez y baja eficiencia del capital. El artículo propone la idea de la evolución de los mercados de predicción hacia un modelo de "contratos perpetuos", ofreciendo una reflexión profunda y constructiva para lograr un verdadero "mercado para todo".

¿Por qué las empresas se encuentran persiguiendo los objetivos equivocados? ¿Podemos arreglar los mercados de predicción antes de que sea demasiado tarde?

"El éxito es como un licor fuerte, intoxicante. Manejar la fama y los elogios que conlleva no es fácil. Corrompe tu mente, te hace empezar a creer que todos a tu alrededor te admiran, que todos te desean, que todos piensan en ti constantemente." — Ajith Kumar

"El clamor de la multitud siempre ha sido la música más dulce." — Vin Scully

El éxito temprano es intoxicante. Especialmente cuando todos te decían que no tendrías éxito, la sensación es aún más intensa. ¡Al diablo con los haters, tú tenías razón, ellos estaban equivocados!

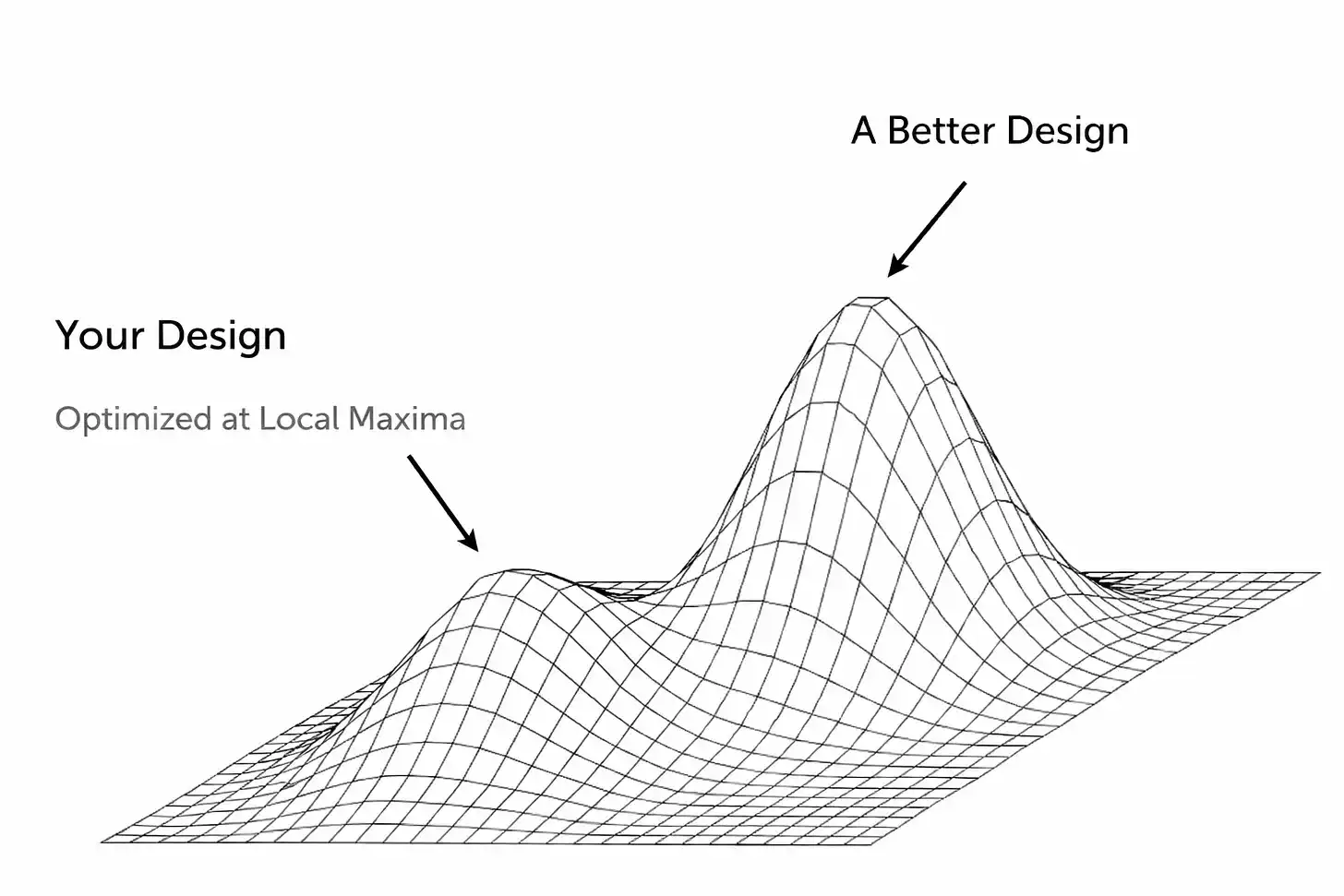

Pero el éxito temprano esconde un peligro único: podrías estar ganando el premio equivocado. Aunque a menudo bromeamos con "juegos estúpidos, premios estúpidos", en la realidad, los juegos en los que participamos a menudo evolucionan en tiempo real. Por lo tanto, los factores que te llevaron a ganar la primera etapa pueden convertirse, precisamente, en un obstáculo para ganar premios mayores cuando el juego entra en su fase de madurez.

Una forma en que se manifiesta este resultado es: la empresa cae en un "óptimo local" sin darse cuenta. Ganar se siente tan bien, tan bien que no solo te pierdes la dirección, sino que incluso bloqueas la autoconciencia, incapaz de ver la situación real en la que te encuentras.

En muchos casos, esto puede ser solo un espejismo, una ilusión sostenida por factores externos (como la prosperidad económica que lleva a un exceso de ingresos disponibles en manos de los consumidores). O, el producto o servicio que construiste funciona bien, pero solo dentro de un rango específico o bajo condiciones específicas, incapaz de escalar a un mercado más amplio.

El conflicto central aquí es que, para perseguir el verdadero gran premio final (es decir, el óptimo global), necesitas descender del pico actual. Esto requiere una gran humildad. Significa tomar decisiones difíciles: abandonar una función central, reconstruir completamente la pila tecnológica, o disruptir manualmente el modelo que una vez creíste efectivo. Haciendo todo esto aún más desafiante es......

¡La mayoría de las veces, debes tomar esta decisión cuando la gente (principalmente inversores y medios) te está diciendo "lo increíble que eres"! Muchos que antes decían que estabas equivocado, ahora se apresuran a validar tu éxito. Esta es una posición extremadamente peligrosa, porque fomenta la complacencia en el momento en que más necesitas hacer cambios radicales.

Esta es precisamente la situación en la que se encuentran los mercados de predicción hoy. En su forma actual, nunca lograrán la adopción del mercado masivo. No quiero gastar palabras aquí discutiendo si ya han logrado esta posición (después de todo, existe una gran brecha entre saber que algo existe y tener una necesidad real de usarlo). Tal vez no estés de acuerdo con esta premisa y estés a punto de cerrar la página o leer el resto con odio. Es tu derecho. Pero reiteraré por qué este modelo está roto hoy, y cómo creo que deberían ser estas plataformas.

No quiero sonar demasiado como alguien del mundo tech, no repetiré la "paradoja del innovador", pero el caso clásico de esto es Kodak y Blockbuster. Estas empresas (y muchas otras) lograron un gran éxito, lo que generó una inercia resistente al cambio. Todos sabemos cómo terminó la historia, pero simplemente levantar las manos y decir "hazlo mejor" no es constructivo. Entonces, ¿qué causó específicamente estos resultados? ¿Vemos estas señales en los mercados de predicción de hoy?

A veces, el obstáculo es técnico. Las startups suelen construir productos de una manera subjetiva específica, que puede funcionar bien en la fase inicial (¡lograr esto como startup ya es superar grandes dificultades!), pero rápidamente se solidifica en una camisa de fuerza arquitectónica futura. Querer escalar después de la explosión inicial, o ajustar el diseño del producto, significa amenazar algunos componentes centrales que parecen funcionar. La gente tiende naturalmente a parchear gradualmente los problemas, pero esto rápidamente convierte el producto en una especie de monstruo Frankenstein. Y esto solo pospone el momento de aceptar la cruda realidad: lo que realmente se necesita es una reconstrucción completa o una reimaginación del producto.

Esto sucedió con las primeras redes sociales cuando alcanzaron sus límites de rendimiento. Friendster fue pionera en las redes sociales en 2002, permitiendo que millones de usuarios se conectaran con "amigos de amigos" en línea. Pero llegaron los problemas cuando una función específica (ver amigos dentro de "tres grados de separación") hizo que la plataforma colapsara bajo la carga del cálculo de conexiones exponenciales.

El equipo se negó a reducir esta función, enfocándose en cambio en nuevas ideas y asociaciones extravagantes, incluso cuando los usuarios existentes amenazaban con migrar a MySpace. Friendster alcanzó un pico local de popularidad, pero no pudo superarlo porque su arquitectura central tenía defectos y el equipo se negó a reconocerlos, desmantelarlos y repararlos. (Por cierto, MySpace luego cayó en su propia trampa de "óptimo local": se construyó sobre una experiencia de usuario única,即páginas de usuario altamente personalizables, y se centró en grupos de música/cultura pop. La plataforma fue impulsada principalmente por publicidad y finalmente dependió en exceso de su modelo de portal publicitario, mientras que Facebook apareció con una red más limpia, rápida y basada en identidades "reales". Facebook atrajo a algunos de los primeros usuarios de MySpace, pero sin duda fue más atractivo para el siguiente gran grupo de usuarios de redes sociales).

La persistencia de este tipo de comportamiento no es sorprendente. Somos humanos. Lograr algún éxito aparente, especialmente como una startup con una tasa de fracaso extremadamente alta, naturalmente infla el ego. Los fundadores y los inversores comienzan a creer en sus propias exageraciones y apuestan el doble a la fórmula que los llevó hasta aquí, incluso cuando las señales de advertencia parpadean cada vez más. Es fácil ignorar nueva información, incluso negarse a aceptar que el entorno actual es diferente al pasado. El cerebro humano es tan interesante, con suficiente motivación, podemos racionalizar muchas cosas.

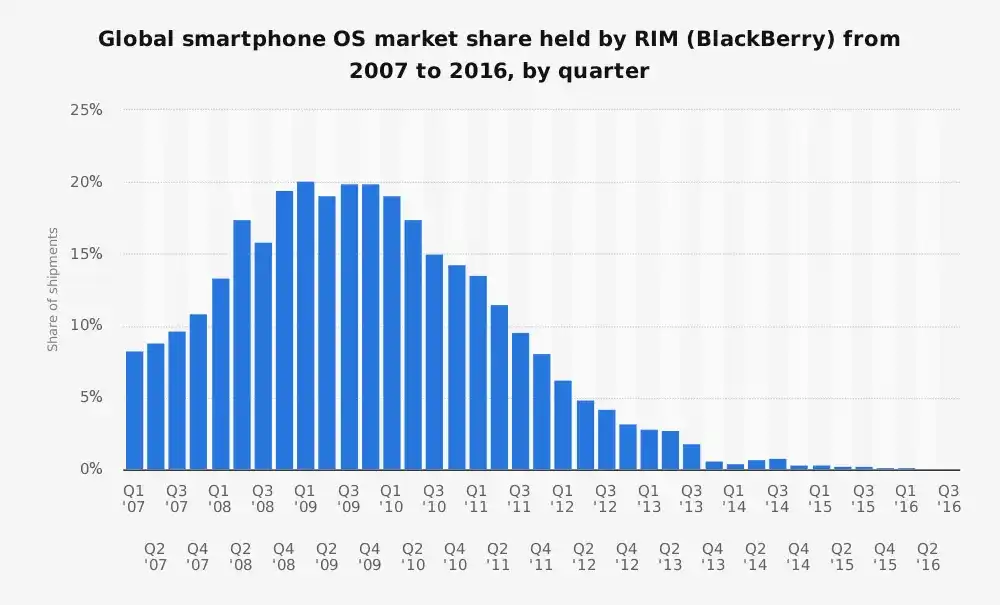

"Research In Motion" estancado

Antes del iPhone, Research In Motion (RIM) con su BlackBerry era el rey de los teléfonos inteligentes, con más del 40% de participación en el mercado estadounidense de smartphones. Fue construido sobre una idea específica de un teléfono inteligente: un PDA (asistente digital personal) mejor optimizado para usuarios empresariales, específicamente optimizado para correo electrónico, duración de la batería y ese querido teclado físico. Sin embargo......

Algo que puede subestimarse hoy es que BlackBerry hizo un trabajo excelente sirviendo a sus clientes. Precisamente por eso, cuando el mundo cambiaba a su alrededor, RIM no pudo cambiar con él.

Como es bien sabido, su equipo de liderazgo inicialmente despreció el iPhone.

"No es seguro. La batería se agota extremadamente rápido y tiene un teclado digital terrible." — Larry Conlee (Director de Operaciones de RIM)

Luego rápidamente se volvieron defensivos.

La arrogancia de RIM al pensar que este nuevo teléfono nunca atraería a su base de clientes empresariales no era infundada. Pero esto pasó por alto por completo el cambio de época que supuso que los smartphones trascendieran las "máquinas de correo" para convertirse en "dispositivos universales para todos". La empresa sufría una grave "deuda técnica" y "deuda de plataforma", síntomas comunes en empresas con éxito temprano. Su sistema operativo e infraestructura estaban optimizados para mensajería segura y eficiencia de la batería. Cuando aceptaron la realidad, era demasiado tarde.

Existe una opinión de que las empresas en este tipo de situaciones (cuanto mayor es el éxito inicial, más difícil es la evolución, por eso Zuckerberg es "GOAT/el mejor de todos los tiempos") deberían operar con una mentalidad casi esquizofrénica: un equipo dedicado a aprovechar el éxito actual, y otro equipo dedicado a disruptirlo. Apple quizás sea el ejemplo por excelencia, dejaron que el iPhone canibalizara el mercado del iPod, y luego que el iPad canibalizara el mercado del Mac. Pero si fuera fácil, todos lo habrían copiado.

Yahoo

Este es probablemente un caso de nivel Monte Rushmore de "oportunidades perdidas". Hubo un tiempo en que Yahoo era la página de inicio de Internet para millones. Era el portal a Internet (incluso se podría decir la "aplicación universal" original): noticias, correo electrónico, finanzas, juegos, lo que sea. Veía la búsqueda como una característica más entre muchas, hasta el punto de que Yahoo a principios de la década de 2000 ni siquiera usaba su propia tecnología de búsqueda (subcontrataba la búsqueda a motores de terceros, incluso usó Google en un momento).

Hoy es bien sabido que su equipo de liderazgo renunció a múltiples oportunidades de profundizar sus capacidades de búsqueda, más notablemente la oportunidad de adquirir Google en 2002 por $5 mil millones. En retrospectiva es obvio, pero Yahoo no logró entender lo que Google sabía: la búsqueda es fundamental para la experiencia digital. Quien posea la búsqueda, poseerá el tráfico de Internet y, por lo tanto, los ingresos publicitarios. Yahoo dependía demasiado de la fuerza de su marca y de la publicidad display, y subestimó catastróficamente el enorme cambio hacia una navegación "centrada en la búsqueda" y luego hacia las redes sociales con flujos de contenido personalizados.

Perdón por el cliché, pero en los mercados en auge, "la marea alta levanta todos los barcos". El espacio de las criptomonedas lo sabe muy bien (ver Opensea y muchos otros ejemplos). Es difícil juzgar si tu startup tiene una tracción real o simplemente está montando una ola de impulso insostenible. Haciendo las cosas más borrosas, estos períodos a menudo se superponen con un aumento en el capital de riesgo y el comportamiento de consumo especulativo, lo que enmascara problemas fundamentales subyacentes. El ascenso y caída irónicamente rápidos de WeWork ilustran bien esto: el capital fácilmente disponible condujo a una expansión masiva, ocultando un modelo de negocio completamente roto.

Despojado de todo el empaque de marca y la redacción elegante, el modelo de negocio central de WeWork era muy simple:

Arrendar espacio de oficinas a largo plazo → Gastar dinero en renovaciones → Subarrendar a corto plazo con prima.

Si no estás familiarizado con esta historia, podrías pensar, bueno, eso suena mucho a un arrendador a corto plazo. Eso es exactamente lo que era. Un arbitraje inmobiliario disfrazado de plataforma de software.

Pero WeWork no necesariamente tenía interés en construir una empresa duradera, estaban optimizando para algo completamente diferente: crecimiento explosivo y narrativa de valoración. Esto funcionó por un tiempo porque Adam Neumann era extremadamente carismático y podía vender la visión. Los inversores se lo tragaron y fomentaron un tipo específico de crecimiento completamente desconectado de la realidad (en el caso de WeWork, esto significaba abrir tantas oficinas en tantas ciudades como fuera posible sin importar la rentabilidad,即"scale-up relámpago", bloqueando arrendamientos a largo plazo masivos y despreciando la visión de que la economía unitaria es crucial, pensando "podemos crecer para salir de las pérdidas"). Muchos externos (analistas) vieron a través de ello: era una empresa inmobiliaria con un perfil de riesgo invertido, una base de clientes volátil y pérdidas estructurales incorporadas en el negocio mismo.

La mayor parte de lo anterior es un análisis retrospectivo de empresas que han fallado. En cierto sentido, esto es "sabiduría retrospectiva". Pero refleja tres insights de fracaso diferentes: las empresas fracasan porque no pueden avanzar técnicamente, no pueden identificar y responder a la competencia, o no pueden ajustar el modelo de negocio.

Creo que ahora estamos viendo el mismo espectáculo desarrollarse en los mercados de predicción.

La promesa de los mercados de predicción

La perspectiva teórica de los mercados de predicción es tentadora:

Aprovechar la sabiduría de las multitudes = Mejor información = Convertir la especulación en insight colectivo = Mercados infinitos

Pero las principales plataformas de hoy han alcanzado un pico local. Han descubierto un modelo que genera cierta tracción y volumen de operaciones, pero este diseño no puede lograr la verdadera visión de "todo es predecible y con liquidez suficiente".

Superficialmente, ambos muestran signos de éxito, nadie lo duda. Kalshi informa que el volumen de operaciones anualizado de la industria este año será de alrededor de $30 mil millones (más sobre cuánto de esto es crecimiento orgánico más adelante). La industria experimentó un nuevo aumento de interés en 2024-25, especialmente a medida que la narrativa de las finanzas on-chain se sumó a una mayor gamificación de las operaciones que se adentra en el zeitgeist cultural. La promoción excesiva de Polymarket y Kalshi probablemente también tenga que ver (en algunos casos, la promoción violenta sí funciona).

Pero si pelamos la cebolla y profundizamos, encontramos algunas banderas rojas que indican que el crecimiento y el PMF (Product-Market Fit) podrían no ser lo que parecen. El elefante en la habitación es la liquidez.

Para que estos mercados funcionen, necesitan liquidez profunda, es decir, mucha gente dispuesta a apostar en un lado del mercado, para que los precios tengan sentido y revelen una verdadera descubrimiento de precios.

Kalshi y Polymarket, excepto en unos pocos mercados muy prominentes, luchan con esto.

Un volumen enorme se concentra alrededor de eventos importantes (elecciones estadounidenses, decisiones muy seguidas de la Fed), pero la mayoría de los mercados muestran spreads de compra-venta (bid-ask spreads) extremadamente amplios y poca actividad. En muchos casos, los creadores de mercado ni siquiera quieren operar (un cofundador de Kalshi admitió recientemente que su creador de mercado interno ni siquiera es rentable).

Esto indica que estas plataformas aún no han resuelto el problema de ampliar la amplitud y profundidad del mercado. Se han estancado en un nivel: decente en unas pocas docenas de mercados populares, pero la visión de la "larga cola" de "mercados para todo" no se ha materializado.

Para enmascarar estos problemas, ambas empresas han recurrido a incentivos y comportamientos insostenibles (¿suena familiar?), un signo clásico de haber alcanzado un óptimo local con crecimiento orgánico insuficiente (aquí un pequeño paréntesis, en esta dinámica de mercado específica, tengo la sensación de que la mayoría piensa que estos dos son los únicos jugadores principales en competencia.

No creo que esto necesariamente importe en esta etapa, pero si estos dos equipos lo creen, entonces si el otro es visto como "liderando" en esta supuesta "carrera de dos caballos", se convierte en una amenaza existencial para su empresa. Esta es una posición particularmente inestable, en mi opinión basada en una suposición errónea).

Polymarket lanzó un programa de recompensas de liquidez, tratando de estrechar los spreads (en teoría, si colocas una orden cerca del precio actual, recibes una recompensa). Esto ayuda a que el libro de órdenes se vea más ajustado y ciertamente proporciona una mejor experiencia para los traders al reducir el deslizamiento (slippage) en cierta medida. Pero sigue siendo un subsidio. De manera similar, Kalshi lanzó programas de incentivos de volumen, esencialmente ofreciendo reembolsos en efectivo según el volumen de operaciones del usuario. Están pagando a la gente para que use el producto.

Ahora puedo sentir a algunos de ustedes gritando "¡¡¡Uber también subsidiaba durante mucho tiempo!!!". Sí, los incentivos en sí mismos no son malos. ¡Pero eso no significa que sean buenos! (También me parece divertido que a la gente le encante señalar las excepciones a la regla en lugar de mirar la pila de cadáveres). Especialmente considerando la dinámica actual de los mercados de predicción, esto rápidamente se convierte en una rueda de hámster que no se puede detener antes de que sea demasiado tarde.

Otro hecho que necesitamos saber es que una parte significativa del volumen de operaciones es falso. Creo que no tiene sentido perder tiempo discutiendo la proporción exacta, pero claramente, el volumen falso hace que los mercados parezcan más líquidos de lo que realmente son, cuando en realidad solo unos pocos participantes operan con frecuencia para obtener recompensas o crear calor de mercado. Esto significa que la demanda natural es en realidad más débil de lo que parece.

"Fijación de precios por el último operador"

En un mercado saludable y que funcione bien, deberías poder apostar cerca de las probabilidades actuales del mercado sin que el precio fluctúe demasiado. Pero hoy en estas plataformas, ese no es el caso. Incluso órdenes de tamaño moderado afectan significativamente las probabilidades, una clara indicación de volumen insuficiente. Estos mercados tienden a reflejar solo el movimiento del último operador, y este es el núcleo del problema de liquidez que mencioné antes. Este status quo indica que, aunque un pequeño grupo central de usuarios mantiene funcionando algunos mercados, estos mercados en general no son confiables ni líquidos.

¿Pero por qué?

La estructura de mercado de operaciones puramente binarias no puede competir con los contratos perpetuos. Es un método engorroso que conduce a la fragmentación de la liquidez, e incluso cuando estos equipos intentan solucionarlo con workarounds, el efecto es, en el mejor de los casos, torpe. En muchos de estos mercados, también te encuentras con una estructura extraña donde hay una opción "otro" que representa lo desconocido, pero esto introduce el problema de separar a los competidores emergentes de esa canasta en mercados independientes.

La naturaleza binaria también significa que no puedes ofrecer el apalancamiento real de la manera que los usuarios quieren, lo que a su vez significa que no puedes generar el volumen de operaciones valioso como lo hacen los contratos perpetuos. Veo a la gente discutir sobre esto en Twitter, pero todavía me sorprende que no puedan reconocer: apostar $100 en un mercado de predicción por un resultado con probabilidad de 1 centavo, no es lo mismo que abrir una posición de $100 con 100x de apalancamiento en un exchange de contratos perpetuos.

El secreto a voces aquí es que para resolver este problema fundamental, necesitas rediseñar el protocolo subyacente para permitir la generalización y tratar los eventos dinámicos como ciudadanos de primera clase. Debes crear una experiencia similar a la de los contratos perpetuos, lo que significa que debes resolver el riesgo de salto (jump risk) que existe en los mercados de resultados binarios. Esto es obvio para cualquier persona que use activamente exchanges de contratos perpetuos y mercados de predicción, y estas personas son precisamente los usuarios que necesitas atraer, sin que estos equipos lo sepan.

Resolver el riesgo de salto significa rediseñar el sistema para garantizar que los precios de los activos se muevan de forma continua, es decir, que no salten arbitrariamente de, digamos, un 45% de probabilidad a un 100% (ya hemos visto con qué frecuencia y descaradamente se manipulan/insider trading estos eventos, pero ese es otro tema que no quiero abrir ahora. Por favor, dejen de delinquir).

Sin resolver esta limitación central, nunca podrás introducir el tipo de apalancamiento necesario para que el producto sea atractivo para los usuarios (aquellos que pueden aportar un valor real a tu plataforma). El apalancamiento depende de la fluctuación continua de los precios para liquidar posiciones de manera segura antes de que las pérdidas superen el colateral, evitando así que movimientos bruscos (por ejemplo, pasar del 45% al 100% instantáneamente) vacíen por completo un lado del libro de órdenes. Sin esto, no puedes realizar llamadas de margen o liquidaciones a tiempo, y la plataforma quebrará tarde o temprano.

Otra razón central por la que estos mercados no funcionan en su estructura actual es la falta de un mecanismo de cobertura nativo para múltiples resultados. En primer lugar, en el estado actual no hay una forma natural de cobertura, porque estas resoluciones de mercado son SÍ/NO, y el "subyacente" es el resultado mismo. En contraste, si estoy largo en contratos perpetuos de BTC, puedo ponerme corto en BTC en otro lugar para cubrirme. Este concepto no existe en la estructura actual de los mercados de predicción, por lo que es extremadamente difícil proporcionar liquidez profunda (o apalancamiento) si los creadores de mercado se ven obligados a asumir el riesgo directo del evento. Esto respalda por qué creo que el argumento de que "los mercados de predicción son nuevos, estamos en una fase de alto crecimiento" es ingenuo.

Los mercados de predicción finalmente se liquidan (es decir, en realidad se cierran en el momento de la resolución), mientras que los futuros perpetuos claramente no lo hacen. Son de naturaleza abierta. Un diseño similar a los contratos perpetuos podría cambiar el mercado incentivando el trading activo, haciéndolo funcionar de manera más continua, y así aliviar algunos de los comportamientos comunes que hacen que los mercados de predicción sean poco atractivos (muchos participantes simplemente mantienen hasta la resolución, en lugar de operar activamente las probabilidades). Además, dado que los resultados de predicción son resultados discretos únicos, y los oráculos de precios, aunque también tienen problemas, al menos se actualizan continuamente, el problema del oráculo en los mercados de predicción también es más prominente.

Detrás de estos problemas de diseño está el problema de la eficiencia del capital, pero esto parece bien entendido por ahora. Personalmente, no creo que "ganar rendimientos en stablecoins" con el capital depositado marque una diferencia sustancial. Especialmente considerando que los exchanges ofrecen estos rendimientos de todos modos. Entonces, ¿cuál es la compensación que se hace aquí? ¡Pagar por adelantado el monto total por operación es ciertamente bueno para eliminar el riesgo de contraparte! Y también atraes a un subconjunto de usuarios.

Pero esto es desastroso para el grupo más amplio de usuarios que necesitas, este modelo es extremadamente ineficiente desde una perspectiva de capital y solo aumenta enormemente el costo de participación. Esto es particularmente malo cuando estos mercados necesitan diferentes tipos de usuarios para funcionar a escala, porque estas elecciones significan que la experiencia de cada grupo de usuarios es peor. Los creadores de mercado necesitan grandes cantidades de capital para proporcionar liquidez, y los traders minoristas enfrentan un enorme costo de oportunidad.

Definitivamente hay más que desglosar aquí, particularmente en cómo intentar resolver algunos de estos desafíos fundamentales. Serían necesarios regímenes de margen más complejos y dinámicos, especialmente considerando factores como el "tiempo hasta el evento" (el riesgo es más alto cuando la resolución del evento se acerca y las probabilidades están cerca de 50/50). Introducir conceptos como la decadencia del apalancamiento a medida que se acerca la resolución también sería necesario, y los niveles de liquidación escalonados tempranos ayudarían.

Tomar prestado el modelo de corretaje de las finanzas tradicionales, logrando colateralización instantánea, es otro paso en la dirección correcta. Esto liberaría capital para un uso más eficiente, permitiría realizar pedidos simultáneos en múltiples mercados y actualizar el libro de operaciones después de la ejecución. Introducir estos mecanismos primero en los mercados escalares y luego expandirse a los binarios parece el orden más lógico.

El punto es que hay un vasto espacio de diseño sin explorar, en parte porque la gente cree que el modelo de hoy es la forma final. Simplemente no veo a suficientes personas dispuestas a enfrentar primero la existencia de estas limitaciones. Quizás no sea sorprendente que aquellos que reconocen esto suelen ser exactamente el tipo de usuarios que estas plataformas deberían querer atraer (aka traders de contratos perpetuos).

Pero lo que veo es que sus críticas a los mercados de predicción son en su mayoría desestimadas con un gesto de la mano por los partidarios, y se les dice que miren los volúmenes de operaciones y las cifras de crecimiento de estas dos plataformas (cifras absolutamente reales y orgánicas, ejem). Espero que los mercados de predicción evolucionen, espero que logren una adopción masiva, y personalmente creo que poder operar con cualquier cosa es algo bueno. Mi mayor frustración proviene de una aceptación generalizada de que la versión de hoy es la mejor versión, pero claramente no estoy de acuerdo con eso.