El informe completo está disponible gratuitamente en formato PDF.

Bienvenido a Strategy Watch #3

Strategy Watch se creó para satisfacer una clara demanda de análisis imparcial y de alta señal sobre el rendimiento a nivel de fondos y las tendencias de asignación en activos digitales.

Nuestro objetivo es sencillo: hacer de Strategy Watch una publicación mensual de lectura obligada para la comunidad de inversión en activos digitales.

Los fondos y asignadores que contribuyen con datos e ideas ayudan a formar una visión más completa y valiosa del panorama. Si tienes ideas, datos o actualizaciones de asignación que valga la pena compartir, agradecemos tu contribución.

Presenta tus últimas iniciativas y actualizaciones a una audiencia seleccionada de asignadores institucionales.

Dentro del último Strategy Watch

El informe está estructurado en seis secciones principales, cada una centrada en una dimensión distinta de la actividad institucional en activos digitales:

01 Monitor de Flujos Institucionales | Estabilización temprana a medida que las salidas de BTC/ETH mejoran y la demanda de ETF se recupera, pero la convicción en los mercados spot sigue bajo presión.

02 Rendimiento de Fondos y SMA | Las estrategias market-neutral generaron ganancias consistentes; el rendimiento direccional sigue muy disperso.

03 Análisis Profundo de Estrategia: Seguimiento de Tendencia Cuantitativo | ¿Qué está impulsando el rendimiento del seguimiento de tendencia cuantitativo en un entorno difícil para las estrategias direccionales? Escucha directamente de un gestor de fondos.

04 Rendimiento de Bóvedas On-chain | ¿Están los curadores de ETH rindiendo por debajo del yield de staking de ETH?

05 Monitor de Gestores | Descubre cómo más de 300 gestores esperan que se comporte el mercado de cripto en los próximos tres meses.

06 Actualizaciones de Asignación | Un fondo de pensiones de $6B aumenta la exposición a cripto mientras continúan lanzándose nuevos fondos y estrategias institucionales.

La Principal Plataforma para Asignadores de Activos Digitales. Saber más

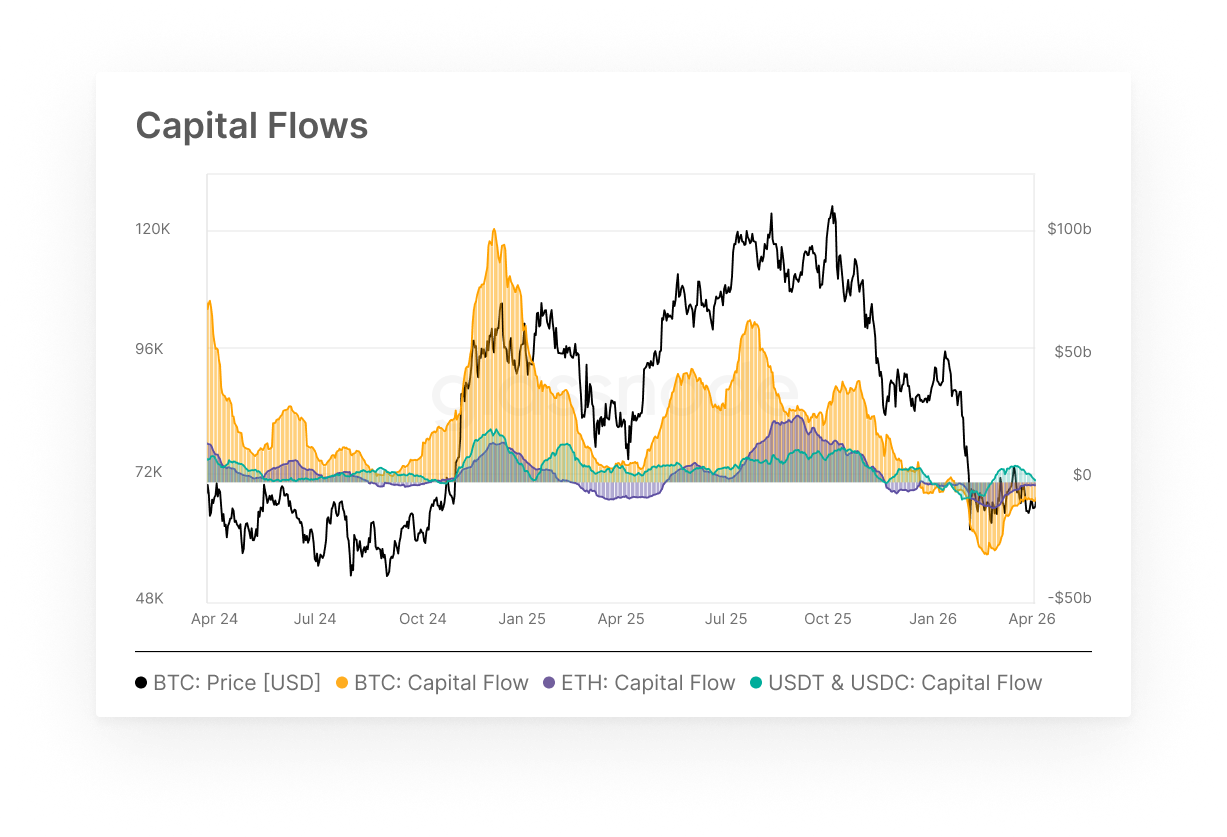

Monitor de Flujos Institucionales

- Los flujos de capital de BTC y ETH se mantuvieron negativos durante marzo pero continuaron recuperándose de los mínimos de febrero, mientras que las entradas de stablecoins se moderaron junto con la estabilización general.

Bitcoin y Ethereum continuaron registrando salidas netas durante marzo, con flujos de capital cerrando el mes en -$7.0B y -$1.6B respectivamente, una mejora notable respecto a las lecturas de -$9.6B y -$3.2B vistas a mediados de febrero. Las entradas de stablecoins también se moderaron a +$2.6B a finales de mes, disminuyendo desde el pico de +$6.2B a principios de marzo. El panorama general es de una estabilización gradual más que de recuperación, con la fase aguda de des-riesgo institucional perdiendo impulso pero la convicción en activos spot permaneciendo bajo presión.

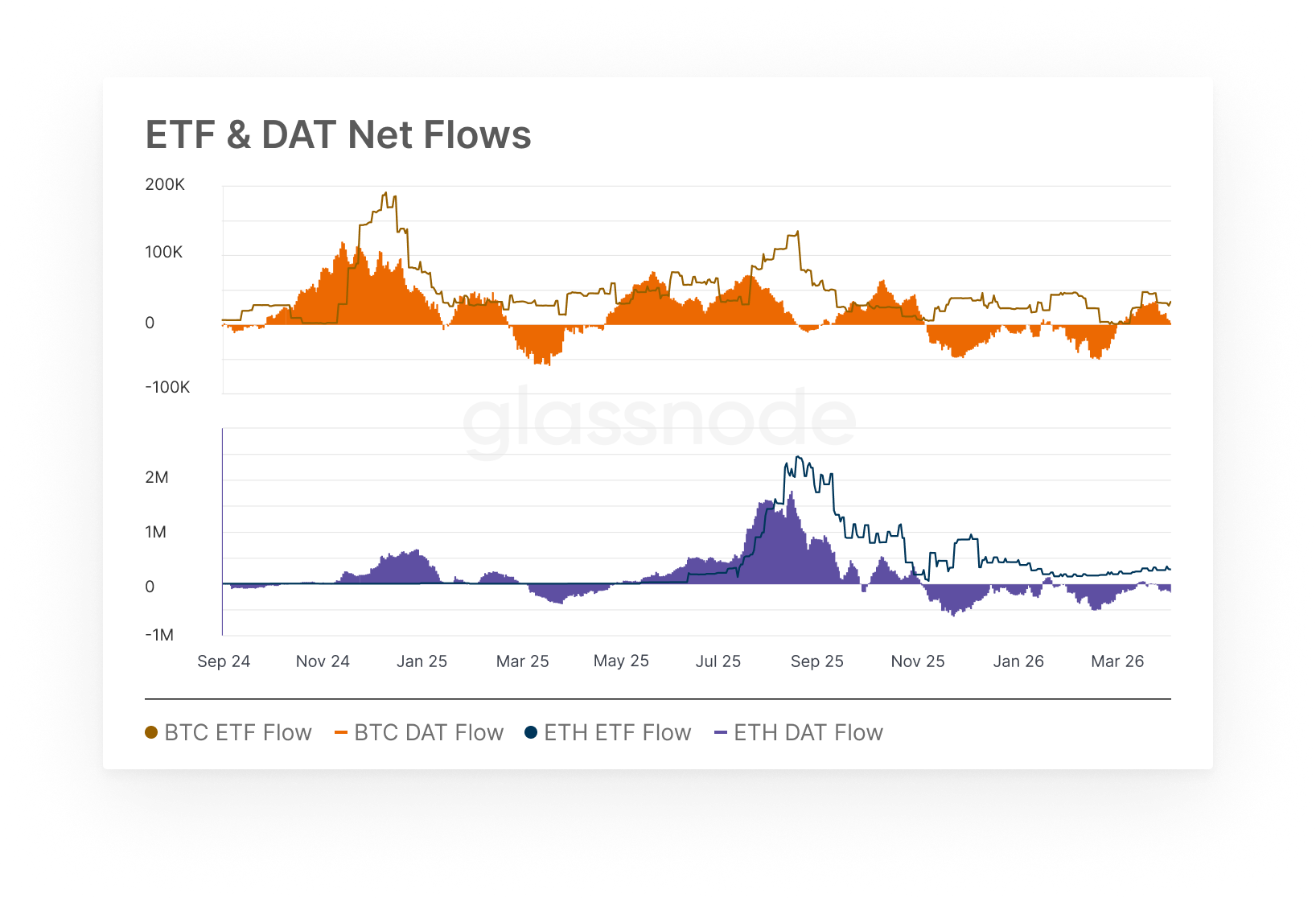

Flujos Netos de ETF & DAT

- Los flujos de ETF y DAT de BTC cambiaron decisivamente a positivo durante marzo, con los canales de ETH siguiendo a un ritmo más moderado antes de que ambos se suavizaran hacia final de mes.

Los flujos de ETF y DAT de Bitcoin finalmente se volvieron positivos durante marzo, alcanzando máximos intrames de +30.6k BTC y +46.8k BTC respectivamente a mediados de mes antes de estabilizarse en +17.6k BTC y +30.9k BTC a finales de mes. Los flujos de Ethereum reflejaron el cambio direccional con menos intensidad, ya que los flujos de ETF alcanzaron +46.6k ETH y los flujos de DAT alcanzaron un pico de +295.9k ETH antes de suavizarse a +261.9k ETH al cierre. El repunte a mediados de mes seguido de un pequeño retroceso sugiere que la demanda sigue siendo sensible a las condiciones más amplias del mercado, en lugar de un verdadero cambio estructural sostenido en el posicionamiento institucional.

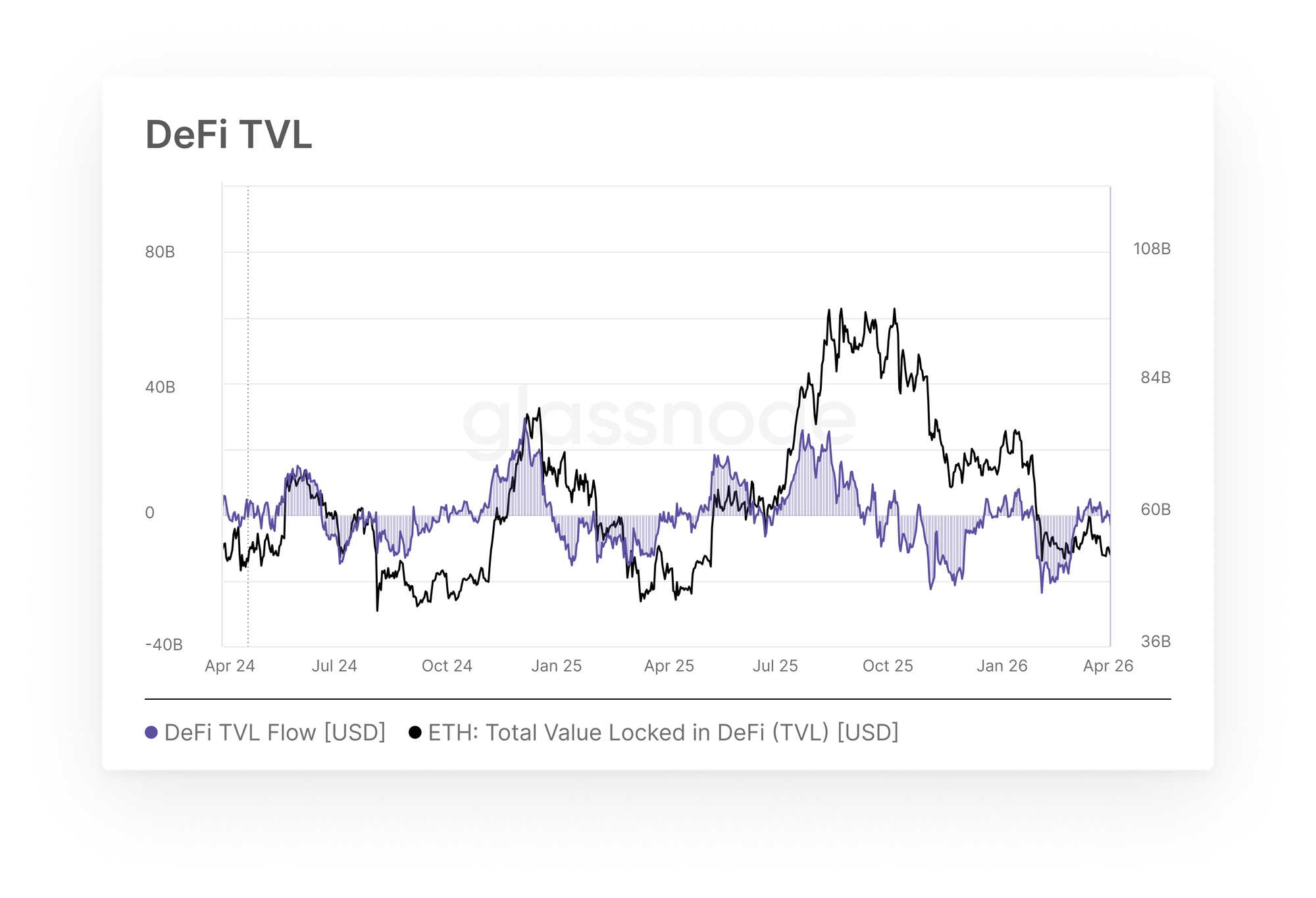

TVL de DeFi & Capitalización de Stablecoins

- Los flujos de TVL de DeFi en Ethereum experimentaron una recuperación significativa durante marzo, revirtiendo desde las salidas máximas de febrero hasta near-neutral territory a finales de mes.

Después de registrar salidas mensuales máximas de $17.8B a finales de febrero, los flujos de TVL de DeFi en Ethereum se recuperaron bruscamente durante marzo, volviéndose positivos a mediados de mes y cerrando el período cerca de neutral en -$0.75B. El ritmo de recuperación fue notable, con flujos moviéndose desde salidas de dos dígitos a principios de marzo hasta lecturas brevemente positivas alrededor de $4.9B a mediados de mes antes de estabilizarse. Si bien el cambio de tendencia es significativo, un solo mes de estabilización es insuficiente para declarar una reversión de la contracción más amplia que ha persistido desde agosto de 2025, y se requerirían entradas sostenidas para confirmar un verdadero retorno de la convicción de los asignadores en las estrategias de yield on-chain.

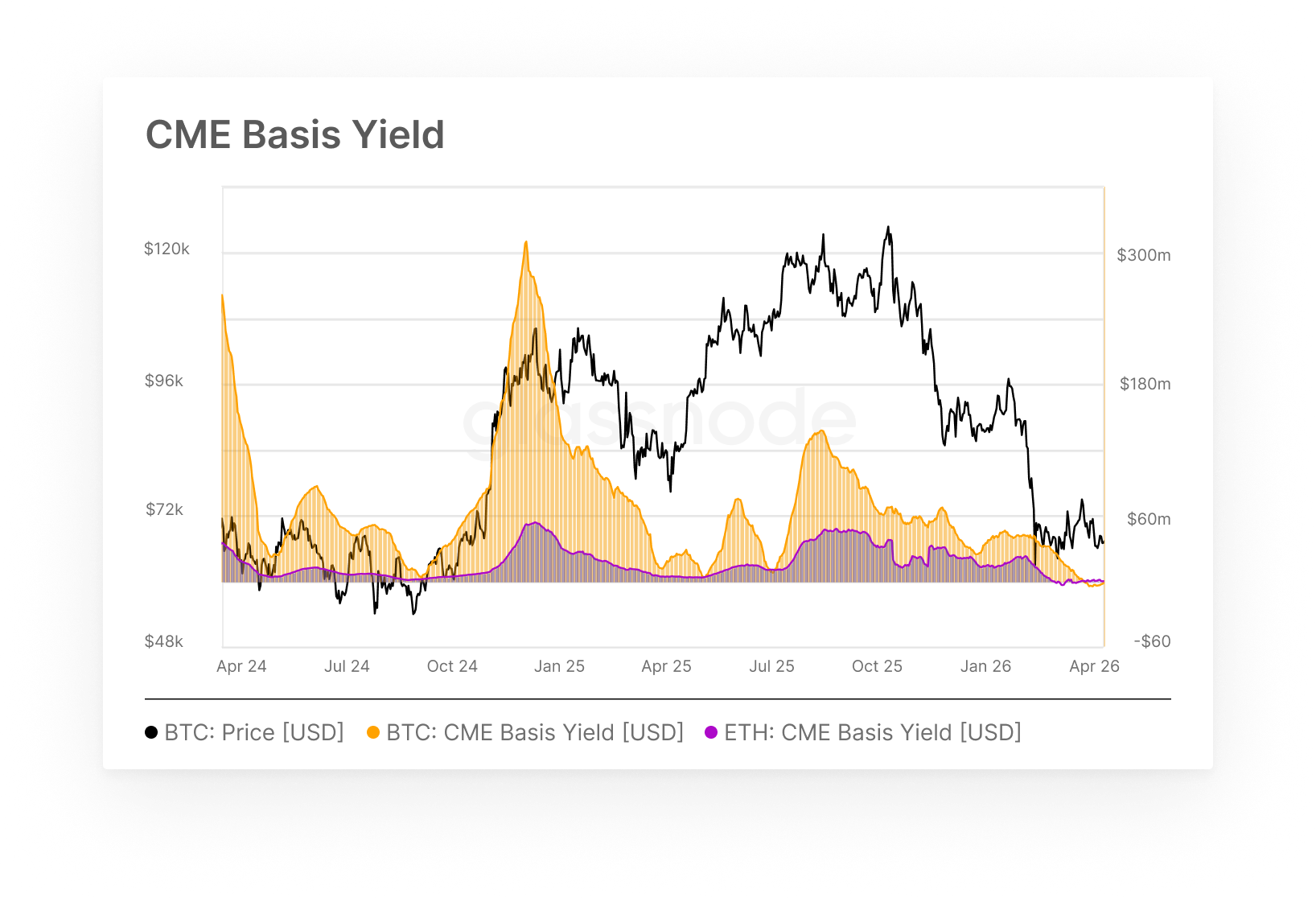

Rendimiento de Base CME

- El rendimiento de base de BTC en CME se volvió negativo durante marzo, eliminando por completo la carry trade, mientras que el rendimiento de base de ETH se mantuvo bajo pero mostró signos tentativos de recuperación a finales de mes.

Aquí medimos el rendimiento disponible para las instituciones que ejecutan operaciones de cash-and-carry. Después de comprimirse durante febrero a $17.3M/mes, el rendimiento de base de BTC cruzó a territorio negativo a mediados de marzo y cerró el mes en -$3.9M, reflejando una inversión completa de la prima de carry. Esto indica que los futuros se negocian con descuento respecto al spot, eliminando por completo el rationale económico para las estrategias market-neutral. El rendimiento de base de ETH, ya negativo a finales de febrero, osciló en un rango estrecho antes de recuperarse modestamente a +0.9M a finales de mes. En conjunto, el entorno de carry para ambos activos sigue estructuralmente desafiado, con una recuperación significativa contingente a una reconstrucción sostenida de la prima de futuros por encima del spot.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión debe basarse en la información aquí proporcionada y usted es el único responsable de sus propias decisiones de inversión. Los saldos de exchange presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se reúnen tanto mediante información oficial publicada por los exchanges como a través de algoritmos de clustering propietarios. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos de los exchanges, es importante tener en cuenta que estas cifras podrían no siempre encapsular la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercitar precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud. Por favor, lea nuestro Aviso de Transparencia al utilizar datos de exchange.