Autor: CoinFound

Puntos Clave

-

Evaluación clave uno: Se establece una estructura oligopólica, la cadena entra en la era de la gestión de activos. El modelo Curator representa la concentración sistémica del poder de gestión subjetiva de activos en la cadena; es el verdadero punto de partida de la gestión de activos cripto. En solo 6 meses, la concentración de los 4 principales en el sector ha aumentado al 76.77%, superando con creces la concentración del 57% formada tras 20 años en la industria estadounidense de fondos de inversión. La separación física de "derecho de juicio, derecho de custodia, derecho de ejecución" lograda en la capa de contrato inteligente es funcionalmente isomorfa a la gestión de activos tradicional, pero debido a su ejecución forzosa por código, construye una infraestructura de base más radical.

-

Evaluación clave dos: La compresión de comisiones impulsará la acelerada entrada de TradFi y promoverá la diferenciación del sector. La lógica de victoria en el sector de las bóvedas (vaults) ha cambiado fundamentalmente: el marco regulatorio, la estructura fuera de cadena y la separación de roles se han convertido en las condiciones primarias secuenciales para el acceso del capital institucional, mientras que el rendimiento absoluto (APY) se ha degradado al último ítem en una evaluación de múltiples objetivos. El impulsor invisible de este cambio es la histórica compresión de comisiones sufrida por la gestión de activos tradicional. Basándonos en esto, este informe prevé que en los próximos 24 meses, la liquidez del sector se diferenciará aún más en dos líneas principales: el "canal institucional regulado" y el "canal minorista de alto rendimiento".

-

Evaluación clave tres: Se están formando riesgos en las Bóvedas. El mecanismo de riesgo de cuatro eslabones compuesto por "desajuste de reembolso, escalabilidad, contagio anidado, amplificación por concentración" ya ha sido históricamente establecido por primera vez en el momento actual. El evento Stream-Re7 de noviembre de 2025 ya constituye una verificación empírica parcial de esta ruta de transmisión. El mecanismo de contagio de impactos sistémicos ya no es una hipótesis teórica, sino una exposición estructural existente.

-

Marco de observación y seguimiento: Umbrales de verificación cuantitativa anclados al riesgo de cola y escenarios extremos. Este informe vincula los juicios subjetivos a umbrales cuantitativos: la concentración de los 4 principales supera el 80%, la exposición de una única Bóveda a activos no liquidez inmediata supera el 40%, la profundidad de anidamiento ≥3 niveles junto con la tenencia cruzada entre los principales Curators son tres líneas rojas de valor extremo. El informe elabora cinco escenarios de evolución para los próximos 12-24 meses (base / aceleración / punto de inflexión / reversión / verificación). El desencadenamiento de cualquier umbral obligará a retrotraer el informe a la capa de evidencia para una reevaluación de verificación.

-

Caracterización del ciclo: Juego en el vacío regulatorio y "toma de control fáctica". El momento actual en el que se encuentra el sector puede considerarse como "toma de control fáctica precediendo al reconocimiento institucional". En el vacío regulatorio global donde aún no se han emitido regulaciones específicas para la licenciación de Curators, los fondos institucionales ya se están concentrando de manera sustancial en los principales Curators a través de canales regulados.

Capítulo 1: Panorama del mercado de Bóvedas y límites conceptuales

Fuente: CoinFound, DeFiLlama, Morpho, data.morpho, Blockworks Research, BlackRock, Superstate; datos al 26 de mayo de 2026*

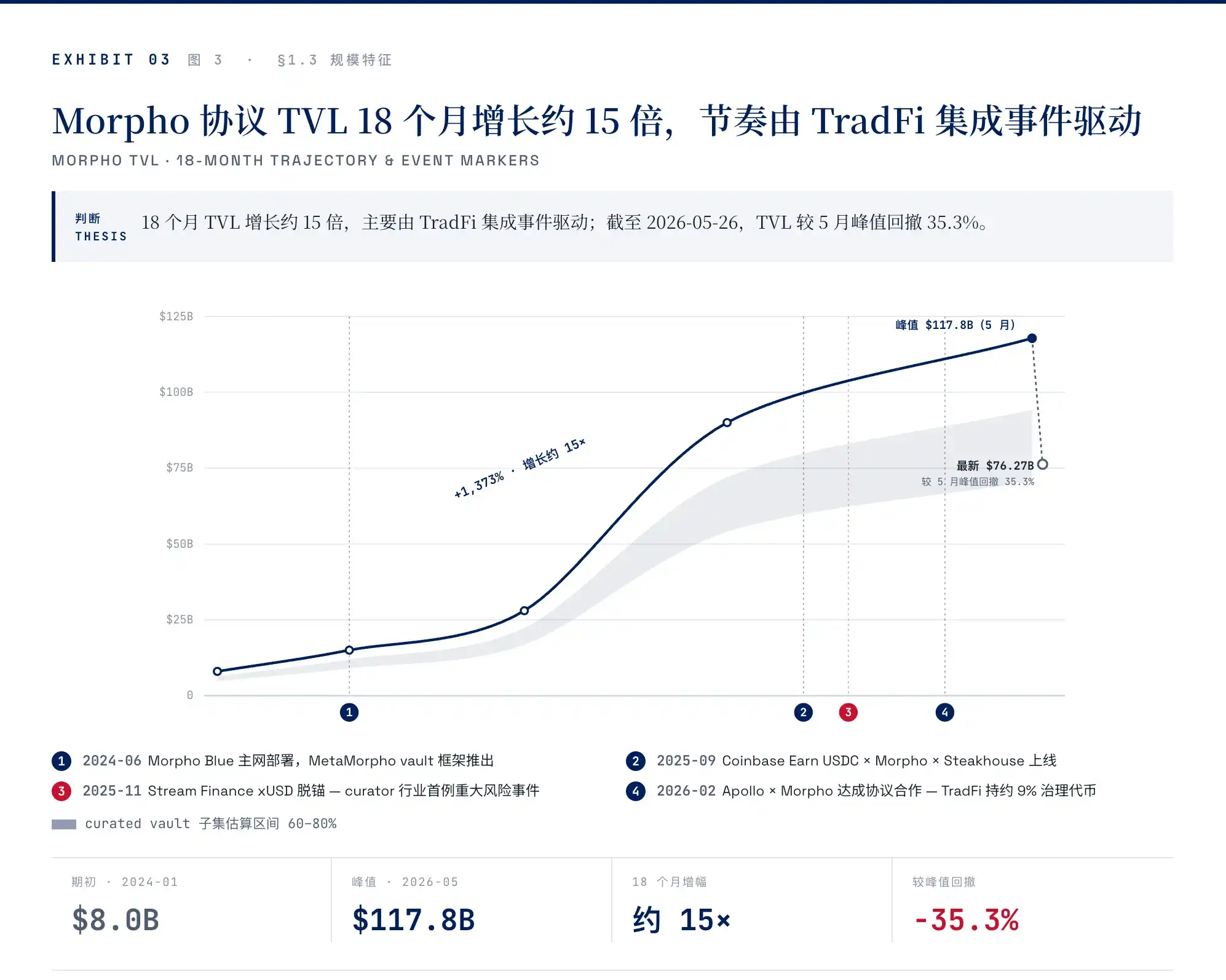

Hacia mediados de 2026, las Bóvedas se han convertido en la estructura más grande en términos de volumen de fondos dentro de DeFi. Solo en el elemento financiero base de Morpho, el subconjunto de bóvedas curadas gestionadas activamente por Curators alcanza casi los 60-80 mil millones de dólares; el TVL del protocolo tocó los 117.8 mil millones de dólares a mediados de mayo, situándose entre los primeros del sector de préstamos DeFi.

Sin embargo, el término "vault" que se usa comúnmente en el mercado no apunta a un producto único: las bóvedas de Maker/Sky son esencialmente posiciones de deuda colateralizada, donde los usuarios depositan garantía y generan stablecoins; los yVault de Yearn se acercan más a cuentas de estrategia de rendimiento, donde el contrato de estrategia asigna fondos a diferentes oportunidades de rendimiento DeFi; las bóvedas de Mellow sirven principalmente al escenario de re-staking, encapsulando el rendimiento y el riesgo de slashing provenientes de protocolos como EigenLayer, Symbiotic; productos como Superstate USTB se acercan más a participaciones de fondos tokenizados, representando la propiedad en cadena del usuario sobre un fondo de bonos del Tesoro estadounidense a corto plazo.

Por lo tanto, las bóvedas discutidas en este artículo no cubren todos los productos llamados "vault", sino que se enfocan en una rama específica: las estructuras de gestión de activos en cadena gestionadas activamente por Curators independientes, que operan sobre elementos base financieros de préstamos o rendimiento, y que generalmente se encapsulan utilizando el estándar ERC-4626. En otras palabras, este artículo se centra en el modelo de asignación de activos representado por las bóvedas Curator de Morpho, Euler, etc., y no discute las bóvedas de deuda colateralizada de Maker/Sky, las bóvedas de re-staking de Mellow, o las participaciones de fondos tokenizados como Superstate USTB.

1.1 Nuevo producto en la pila de protocolos: Curator como capa intermedia

El funcionamiento de este tipo de bóvedas depende de una pila de protocolos de tres capas superpuestas (ver Figura 2).

Fuente: CoinFound, DefiLlama[2], Morpho App Steakhouse USDC vault[6], Vaults.fyi, Smokehouse USDC, Yearn Docs, Morpho API GraphQL oficial, 2026-05-26

El nivel más bajo es la capa primitiva, compuesta por protocolos de préstamos y rendimiento como Morpho Blue, Euler v2, que proporcionan primitivas financieras inmutables y componibles. El intermedio es la capa Curator, compuesta por gestores de estrategias como Steakhouse, Gauntlet, Sentora, Re7, Block Analitica, una nueva capa intermedia formada en 2024 y el centro del análisis de este informe. El nivel superior es la capa de aplicación, la interfaz final, que incluye Coinbase Earn, las bóvedas en cadena de Bitwise, Kraken DeFi Earn, Apollo × Morpho. La relación entre las tres capas es vertical: la capa de aplicación se conecta con los usuarios y llama a las estrategias de la capa Curator; la capa Curator toma decisiones de gestión activa y despliega fondos en la capa primitiva; la capa primitiva solo maneja la lógica subyacente de préstamos y liquidaciones.

Fuente: CoinFound, DefiLlama[2], Morpho App Steakhouse USDC vault[6], Vaults.fyi, Smokehouse USDC, Yearn Docs, Morpho API GraphQL oficial, 2026-05-26

Por lo tanto, este informe también utilizará la "pila de protocolos" como marco de análisis principal. La razón de esta elección puede ilustrarse con un ejemplo. La bóveda USDC de Steakhouse en Morpho y la bóveda USDC v3 de Yearn, desde la dimensión de activos, son similares, ambos son productos de rendimiento en cadena para USDC, pero sus estructuras de poder son completamente diferentes. La primera divide el derecho de juicio (elegir primitiva, configurar parámetros, rebalancear), el derecho de custodia (fondos bloqueados en el contrato de Morpho Blue, el Curator no tiene derecho de retiro) y el derecho de ejecución (liquidación automática y rebalanceo ejecutados por contrato, el Curator solo da órdenes) en tres contratos independientes. El contrato de estrategia del segundo asume simultáneamente los tres poderes, la estrategia y la gobernanza están acopladas dentro del protocolo Yearn[^6]. Esta diferencia no es visible desde la dimensión de activos, solo es visible desde la dimensión de la pila de protocolos. Esta es también la esencia para comprender profundamente este sector de las Bóvedas.

1.2 Cuatro características del estado actual del mercado de Bóvedas: escala, concentración, transformación en activo, institucionalización

En el punto temporal de 2026, el sector específico de las Bóvedas muestra las siguientes características significativas en el mercado:

La primera es escala y ritmo. El TVL del protocolo Morpho se ha multiplicado aproximadamente por 15 en los últimos 18 meses, desde menos de 10 mil millones de dólares a principios de 2024 hasta un pico histórico de 117.8 mil millones a mediados de mayo de 2026, retrocediendo a 76.27 mil millones en la fecha de cierre (ver Figura 3). Esta retracción fue causada principalmente por una oleada de reembolsos en toda la industria tras el evento de desanclaje de xUSD de Stream Finance en noviembre de 2025, con una salida neta de aproximadamente 100 mil millones de dólares de DeFi en una semana. Pero lo más notable es que el ritmo de crecimiento de 15 veces fue claramente impulsado por una serie de eventos de integración de TradFi. Cada aceleración significativa a partir del cuarto trimestre de 2025 siguió inmediatamente a un nuevo anuncio de entrada de un gestor de activos tradicional.

Fuente: CoinFound, página del protocolo Morpho en DefiLlama[2], arXiv:2512.11976[1], anuncios oficiales de varios proyectos. El subconjunto de bóvedas curadas representa aproximadamente el 60-80% del TVL del protocolo (según el documento, la suma de ocho principales Curators, noviembre 2025 ≈ $72.7 mil millones).

Segundo, concentración. En la fecha de cierre, de los 53 curators en la categoría "Risk Curators" de DefiLlama, los 4 principales sumados representan aproximadamente el 76.77% del total de la categoría[^1]; el cálculo en un documento similar hace seis meses era solo del 64.6%. Es decir, la concentración de capital en el mercado de bóvedas curadas aumentó de aproximadamente el 65% al 77% en 6 meses. Como referencia, la industria estadounidense de fondos de inversión (Vanguard, BlackRock, Fidelity, Capital Group) suma aproximadamente el 57%. Una industria de gestión de activos tradicional que se ha desarrollado durante décadas y ha sido repetidamente regulada, ve su concentración superada en aproximadamente 20 puntos porcentuales por un sector en cadena que surgió en 3 años. Esta velocidad de aumento de la concentración es una forma que casi nunca ocurrió en la gestión de activos tradicional.

Tercero, la composición de los activos subyacentes está cambiando. Las bóvedas de stablecoins aún dominan, aproximadamente el 65%; pero la proporción de tokens de participación líquida (LST) y Activos del Mundo Real (RWA) ha aumentado desde categorías marginales hace dos años hasta aproximadamente el 20% y el 8% respectivamente, y la tendencia continúa. Este punto solo se registra como un hecho actual en este capítulo; su verdadero significado se desarrollará en el argumento del mecanismo de riesgo: las stablecoins son activos reembolsables de inmediato, los LST tienen un período de desvinculación, los RWA tienen una ventana de reembolso T+N o más larga: la difusión de la composición de activos de "totalmente inmediata" a "con una proporción considerable no reembolsable de inmediato" significa que entre el lado del compromiso (reembolso inmediato del usuario) y el lado de la ejecución (con qué rapidez pueden liquidarse realmente los activos subyacentes) se está acumulando una brecha temporal estructural.

Cuarto, entrada intensiva de instituciones. Desde el lanzamiento de BUIDL por BlackRock en marzo de 2024, hasta la toma de control del fondo de bonos USTB de Superstate por Invesco en marzo de 2026, 8 de 10 eventos representativos de entrada de TradFi ocurrieron en la ventana de 7 meses posterior a septiembre de 2025[^3].

Entre estas cuatro características, escala e institucionalización son causa y efecto mutuas: los fondos TradFi que entran impulsan el TVL, y el volumen del TVL hace que el sector Curator sea más atractivo para la entrada de TradFi. La concentración y la transformación en activo empujan la estructura de riesgo del mercado a una nueva posición desde dos direcciones, la primera amplifica el radio de transmisión de un impacto puntual, la segunda introduce un desajuste de reembolso más complejo que el de las stablecoins. En otras palabras, el mercado actual de bóvedas ha evolucionado hacia una nueva estructura: "nativo cripto + capital institucional, stablecoins + LST + RWA, Curators concentrados en unos pocos líderes". Cada elemento de esta nueva estructura corresponde a una nueva dimensión que aún no es ampliamente reconocida por el mercado.

Capítulo 2: Curator es el nuevo punto de partida de la gestión de activos cripto

El rol de Curator no fue diseñado con precisión, sino que es un producto de la evolución. Volviendo al estado de la primera generación de productos de rendimiento DeFi alrededor de 2020, cuando la capa de protocolo y la capa de asignación de fondos se mezclaban y la gobernanza se entregaba a votación de todo el DAO, la apatía en la gobernanza, la lentitud en la toma de decisiones y la falta de responsabilidad ante los riesgos eran resultados inevitables. Curator parece agregar otra capa de "intermediario", pero es una reestructuración de roles forzada por el colapso de la primera generación de estructuras de gestión de activos DeFi a nivel de gobernanza.

2.1 De la agregación de estrategias a Curator: Evolución y costo

Fuente: CoinFound

La razón fundamental de la aparición de Curator es que el mercado finalmente descubrió que DeFi no puede reemplazar el juicio subjetivo. La década anterior utilizó la gobernanza DAO para manejar estos juicios subjetivos, resultando en una tasa de participación persistentemente inferior al 10%, la tasa histórica de participación en votaciones de Aave fue del 2-3%. El ataque de gobernanza "Golden Boys" de Compound en julio de 2024 y la crisis de gobernanza de Aave en diciembre de 2025 expusieron el mismo problema estructural: la participación es tan baja que no puede respaldar la legitimidad del juicio subjetivo[^7]. En este estado, el modelo Curator reconoce directamente el fracaso de la gobernanza tradicional, es decir, transfiere explícitamente el derecho de juicio a equipos profesionales. Lo que apuesta el usuario ya no es principalmente el protocolo, sino el gestor.

2.2 Separación de tres poderes en Curator: Separación del derecho de juicio, custodia y ejecución

El verdadero núcleo del modelo Curator es dividir el poder del intermediario en tres partes (ver Figura 5).

Fuente: CoinFound

Esta relación de restricción mutua es similar a la de la gestión de activos tradicional: "gestor + banco custodio + auditor". Pero debido a que la custodia y la ejecución están en el código, la separación es más radical que en la gestión de activos tradicional; el banco custodio tradicional podría, en teoría, cooperar con el gestor para malversar (caso Madoff), pero el contrato Morpho Blue no "cooperará" con ningún Curator para malversar[^8]. El rol que juega Curator aquí es el del gestor en la gestión de activos tradicional, aunque su identidad legal es diferente (mandato en cadena vs contrato de LP), la función corresponde completamente.

2.3 Los 4 principales representan el 77%, concentración ya supera a los fondos de inversión estadounidenses

La concentración de capital en el sector Curator ya ha superado a la industria estadounidense de fondos de inversión. En la fecha de cierre, de los 53 Curators en la categoría "Risk Curators" de DefiLlama, los 4 principales suman aproximadamente el 76.77% del total de la categoría; el cálculo en un documento similar hace seis meses era del 64.6%, en 6 meses la concentración aumentó de aproximadamente el 65% al 77%[^1].

Como referencia, los 4 principales de la industria estadounidense de fondos de inversión suman aproximadamente el 57%, una industria que se ha desarrollado durante décadas, ha sido repetidamente regulada, ha pasado por múltiples ajustes de concentración, ve su concentración superada en aproximadamente 20 puntos porcentuales por un sector en cadena que surgió en 3 años (ver Figura 6). De hecho, la concentración de fondos de inversión también está aumentando, los 5 principales tenían aproximadamente el 35% en 2005, alrededor del 63% en 2024, pero tomó casi 20 años[^9]. El sector Curator completó el mismo grado de concentración en solo 6 meses.

Fuente: CoinFound

2.4 Las plataformas líderes y los Curators se están diferenciando hacia dos extremos

Desde una perspectiva de mercado más amplia, las bóvedas curadas (curated vaults) funcionan sobre cuatro plataformas líderes: Morpho, Kamino, Veda, Pendle (no es un modelo Curator típico, pero su división PT/YT proporciona herramientas de renta fija a los Curators). Morpho soporta la mayor parte del volumen de bóvedas curadas y es el centro del análisis de este informe.

Fuente: CoinFound

Los siete principales Curators muestran una clara diferenciación en estilo de estrategia y antecedentes institucionales (ver Figura 7).

Fuente: CoinFound

Los siete curators se distribuyen en dos dimensiones competitivas diferentes: los de tipo estrategia (Steakhouse / Gauntlet / Re7 / MEV Capital / Apostro) continúan compitiendo en APY y gestión de riesgos; los de tipo canal institucional (Block Analitica / Sentora / parte del negocio de Gauntlet) comienzan a competir en conexión regulatoria y estructura fuera de cadena. Las fuentes de financiación, los niveles de comisiones y las preferencias de riesgo de las dos líneas se están diferenciando.

Capítulo 3: Cambio en el estándar competitivo de DeFi: de APY al canal regulatorio

En los últimos tres años, este sector siempre ha resuelto la victoria según la lógica minorista: quien pudiera lograr un APY más estable y mejor ajustado al riesgo en primitivas públicas, ganaba el mercado. Sin embargo, desde el cuarto trimestre de 2025, el capital institucional ha entrado con una densidad visible, el marco competitivo ha sido reemplazado; la conexión regulatoria, la estructura fuera de cadena y la separación de roles ahora están por delante del APY. Creemos que este es el primer cambio fundamental en la lógica de victoria desde la formación del sector Curator.

3.1 De minorista a institucional

Pasado: Capital minorista dominante, la competencia se resolvía en la capa de estrategia.

Volviendo a la composición de capital entre 2023 y 2025, la fuente de fondos de Curator provenía principalmente de usuarios nativos de cripto. Este dinero veía los estándares de Curator de manera muy directa: ranking de APY, reconocimiento de marca y fluidez de la experiencia. Esta estructura de capital determinaba que la victoria entre Curators se decidiera en la capa de estrategia. Gauntlet trabajó como asesor de riesgos en Aave durante cuatro años, con tarifas que llegaron a 2 millones de dólares anuales[^31]; después de dejar Aave por Morpho en febrero de 2024, su capacidad de modelo se tradujo directamente en el rendimiento de las bóvedas; el 30 de octubre de 2025, su bóveda USDT absorbió 775 millones de dólares en un solo día, el TVL creció 40 veces sin desestabilizarse[^32]. Steakhouse utilizó su capacidad de investigación para posicionar su bóveda conservadora de stablecoins como el único Curator en Coinbase Earn. MEV Capital declaró públicamente que su umbral de rebalanceo se ejecuta cuando un lugar alternativo puede proporcionar de manera estable un rendimiento adicional ≥75bp[^33]; esta narrativa estratégica parametrizada en sí misma es atractiva para el capital minorista.

Esta lógica ha sido válida en el escenario minorista y continuará siéndolo. Sin embargo, a partir del cuarto trimestre de 2025, apareció en Curator un tipo de capital completamente diferente.

Presente: Entrada de capital institucional, el estándar competitivo se convierte en cuatro puntos.

La lógica con la que el capital institucional ve a Curator es completamente diferente a la minorista. Las instituciones, al seleccionar un Curator, filtran en el siguiente orden: primero, si puede integrarse en un marco regulatorio. Es decir, KYC/AML, listas blancas controlables, registros en cadena auditables; segundo, si la estructura fuera de cadena puede conectarse. Es decir, acuerdos de gestor de fondos, conexión con banco custodio, sistema de informes periódicos; tercero, si la separación de roles es clara. Quién es responsable de las decisiones de inversión, gestión de riesgos, cumplimiento, si pueden ser entrevistados de forma independiente durante la debida diligencia. Después de que estas tres condiciones sean superadas, se mira el APY.

Al contrastar estos cuatro estándares con los siete principales Curators existentes, la estratificación aparece inmediatamente (ver Figura 10).

Fuente: CoinFound

Tendemos a creer que en los próximos 24 meses, el sector Curator se dividirá a lo largo de esta grieta en dos: canal institucional (Block Analitica, Sentora, el negocio institucional de Gauntlet) y canal minorista (el negocio puramente en cadena de Steakhouse, Re7, MEV Capital, Apostro). La tasa de crecimiento del AUM, los niveles de comisiones y las preferencias de riesgo en ambos lados se diferenciarán notablemente.

3.2 Causa raíz del cambio: TradFi acelera su entrada desde 2025

¿Por qué TradFi concentró su entrada acelerada en la ventana del cuarto trimestre de 2025 al primer trimestre de 2026? El mercado ofrece tres explicaciones.

La explicación superficial es el giro regulatorio, legislación de stablecoins, ciclo de tasas de interés. Esto ha sido discutido repetidamente por los medios principales y no se profundizará aquí. Los documentos académicos suelen mencionar como verdaderos impulsores la lucha por posiciones en infraestructura, canales de distribución, eficiencia de liquidación. Todo esto es válido, pero no explica un problema de tiempo específico: ¿por qué se concentró entre el cuarto trimestre de 2025 y el primer trimestre de 2026, y no en 2024 o 2027?

Creemos que la verdadera razón invisible es la presión sobre las comisiones.

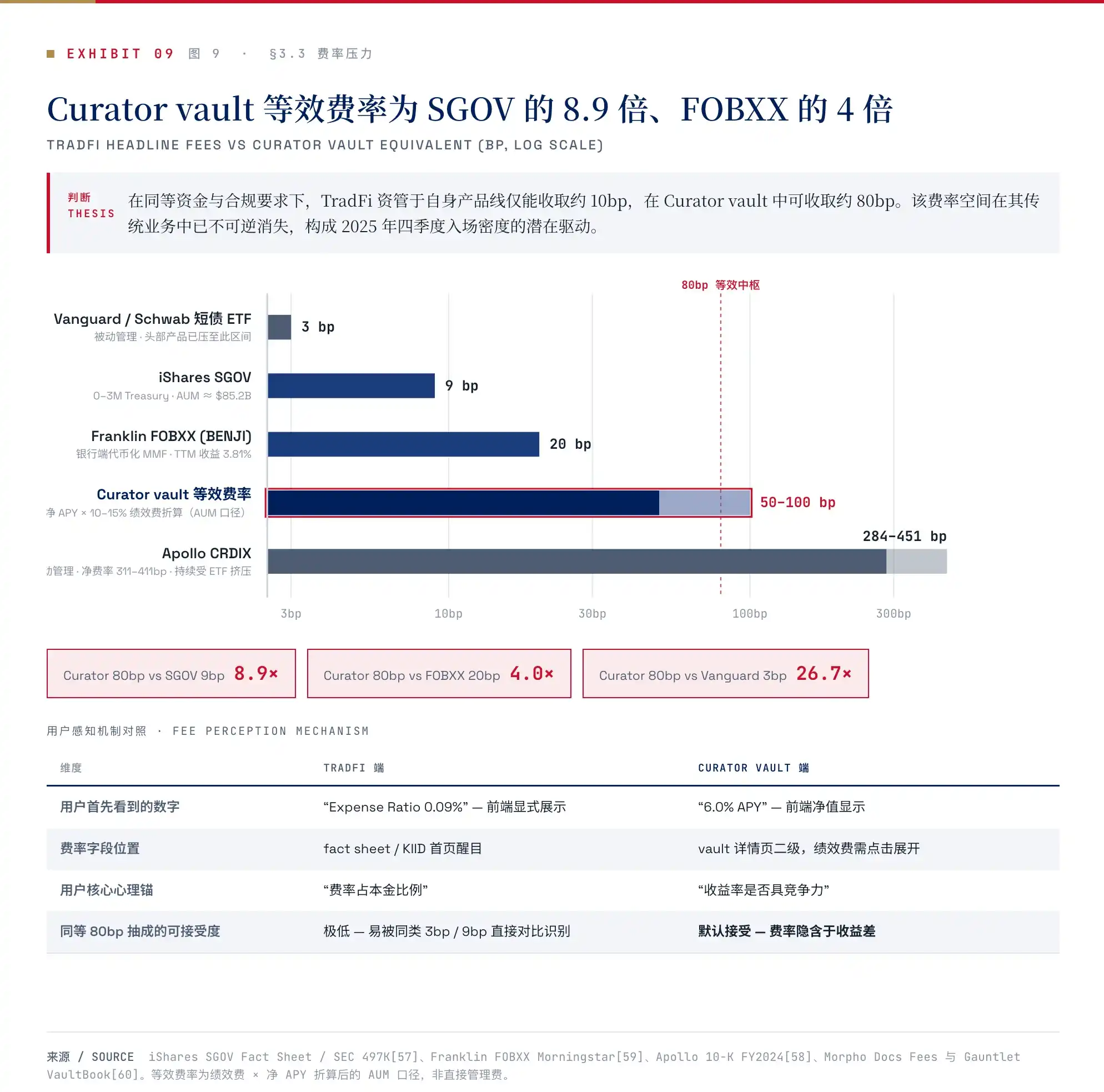

Desde enero de 2024 hasta marzo de 2026, las comisiones del lado de gestión activa de TradFi han sido presionadas a un nuevo rango por los ETF y productos pasivos; los ETF de deuda a corto plazo de Vanguard y Schwab ya están alrededor de 3bp, el ETF de deuda a corto plazo iShares de BlackRock (SGOV) también está en 9bp[^37].

De hecho, los productos de gestión activa no han escapado de esta curva de compresión: el fondo de intervalo minorista Apollo Diversified Credit (CRDIX) tiene tarifas anuales totales del 2.84%-4.51%, netas del 3.11%-4.11% después de exenciones[^38]; el fondo del mercado monetario en cadena de Franklin Templeton FOBXX tiene una tarifa de solo 20bp[^39]. Los productos activos o se pasivizan o se venden con tarifas más bajas, sin excepción.

En otras palabras, el margen de comisiones que la gestión de activos TradFi puede obtener en su negocio existente ha sido comprimido a un mínimo histórico.

La estructura de tarifas del lado de las bóvedas DeFi es completamente diferente. La comisión de rendimiento (performance fee) principal de Curator toma del 8% al 15% del rendimiento anualizado (la mayoría fijada en el 15%); convertido a una tarifa equivalente sobre AUM basada en un APY neto del 5%-7%, es de 50bp a 100bp[^40]; el nuevo campo de tarifa de gestión (management fee) en Morpho Vault V2 tiene un límite superior de 500bp, aún no alcanzado[^41].

Esto tiene dos niveles: primero, en números absolutos, la tarifa equivalente de las bóvedas DeFi es de 5 a 11 veces la de SGOV, de 2.5 a 5 veces la de FOBXX. Segundo, el mecanismo de percepción de tarifas por parte del usuario es diferente; el usuario de una bóveda Curator ve en el frontend el número del 6% APY, el campo de comisión de rendimiento solo se muestra al entrar en la página de detalles[^42], el usuario percibe no una "tarifa de gestión" sino una "diferencia de rendimiento". Con el mismo volumen de fondos y los mismos requisitos regulatorios, la gestión de activos TradFi solo puede cobrar 10bp en su negocio existente, pero puede cobrar 80bp en una bóveda Curator. Este es un margen de tarifas que ya no puede recuperar en su propio negocio; es decir, la densidad de entrada a partir del cuarto trimestre de 2025 no fue impulsada por ningún evento único, sino que la presión sobre las tarifas alcanzó un punto crítico donde, si no entraban, continuarían pasivizándose.

Fuente: CoinFound

En cuanto a por qué deben entrar a través de Curator y no directamente en los pools de Aave o Morpho, es porque la arquitectura de pool nativa DeFi es incompatible con el marco regulatorio de TradFi en tres niveles.

En el modelo de pool, el riesgo se comparte, la regulación exige aislamiento de riesgos (el mismo LP no puede compartir riesgos entre diferentes fondos); en el modelo de pool, la gestión es pasiva, la regulación exige un mandato explícito (el fondo tiene una estrategia de inversión y límites por escrito); en el modelo de pool, los LP son anónimos, la regulación exige KYC[^43].

Y el modelo Curator resuelve precisamente estas tres restricciones: la arquitectura de mercado aislado (isolated market) de MetaMorpho/Vault V2 está diseñada específicamente para el aislamiento de riesgos[^44]; el mandato público de Curator equivale al folleto del fondo; las bóvedas con permisos (permissioned vault) más KYC resuelven el problema de las listas. El modelo Curator no fue diseñado para TradFi, pero actualmente es la única interfaz que TradFi puede conectar.

De hecho, la idoneidad de esta interfaz ya ha sido verificada por los siguientes tres eventos: el 30 de enero de 2025, ACRED de Apollo×Securitize se implementó en Morpho (Polygon Compound Blue + Gauntlet como curator)[^45]; el 18 de septiembre de 2025, Coinbase Earn USDC se conectó a través de Steakhouse, acumulando 2.17 mil millones de dólares en préstamos para el primer trimestre de 2026; el 13 de febrero de 2026, una parte relacionada con Apollo y Morpho Association firmó un acuerdo para comprar hasta 90 millones de tokens de gobernanza MORPHO en 4 años (aproximadamente el 9%)[^46]. Que un gestor de activos tradicional posea directamente derechos de gobernanza en la capa del protocolo es la señal más fuerte de la teoría de la interfaz. Desde BUIDL de BlackRock en marzo de 2024 hasta la toma de control de USTB por Invesco en marzo de 2026, 9 de 12 eventos representativos de entrada de TradFi ocurrieron en la ventana de 7 meses posterior a septiembre de 2025 (ver Figura 8). Esta densidad no puede ser una coincidencia.

Fuente: CoinFound

Pero no todas las señales apuntan a una aceleración unidireccional. Los Curators de tipo canal institucional aún no han recibido ninguna licencia específica de ninguna jurisdicción, y la proporción de bóvedas con permisos aún no ha establecido una estadística pública[^47]; sin embargo, creemos que estas dos observaciones no alteran la dirección del juicio principal, solo determinan que la forma del cambio será "toma de control fáctica" precediendo al "reconocimiento institucional"; la velocidad a la que lleguen los marcos regulatorios estará claramente por detrás de la velocidad a la que lleguen los fondos.

El cambio ya ha ocurrido, el marco de victoria ha sido reescrito. Sin embargo, en este nuevo marco aún hay un riesgo no valorado: cuando el capital institucional fluye a lo largo de canales regulados, es concentrado por los principales Curators y luego es reempaquetado repetidamente a través de anidamientos de bóvedas, la propia concentración de Curators se convierte en un amplificador de impactos sistémicos.

Capítulo 4: Cadena de riesgo de cuatro eslabones de las Bóvedas: La estructura de riesgo ya se ha formado

Cuando el desajuste de reembolso, el contagio anidado y la concentración del derecho de juicio ocurren simultáneamente, el riesgo en sí mismo pasa de ser una "discusión de posibilidad" a una "discusión estructural". Creemos que la forma actual de las bóvedas está acumulando no un nuevo riesgo específico, sino un conjunto de cadenas de accidentes compuestas por cuatro eslabones. Cada eslabón por separado no es fatal; en la historia de DeFi, cada uno correspondió a un gran accidente; pero que los cuatro eslabones estén en su lugar simultáneamente es un estado que se estableció por primera vez después del cuarto trimestre de 2025.

Fuente: CoinFound

4.1 La cadena de riesgo está compuesta por cuatro eslabones

El primer eslabón es el desajuste temporal de reembolso. La bóveda promete reembolso inmediato al usuario, pero si el activo subyacente puede liquidarse inmediatamente depende de la ventana de liquidación del activo mismo (ver Figura 11). Los bonos del Tesoro tokenizados siguen T+0 a T+1, el crédito privado opera en unidades de meses a trimestres (el fondo ACRED de Apollo tiene un límite de reembolso trimestral del 5%, en marzo de 2026 el fondo matriz solo permitió el 45% de las solicitudes de reembolso[^64]), los activos inmobiliarios están sujetos a la Regla D con un bloqueo inicial de 1 año, los LST tienen un período de desvinculación de 1 a 14 días[^65], y el rebalanceo del propio Curator en bóvedas con baja liquidez conlleva deslizamiento de precio (slippage). La diferencia de tiempo entre el lado del compromiso y el lado de la ejecución es la premisa para que ocurra cualquier evento de pánico (bank run). Este eslabón por sí solo no es fatal; el Jueves Negro de Maker del 12 de marzo de 2020, el descuento del 7% en stETH en junio de 2022, fueron eventos desencadenados por este eslabón puntual, con impacto limitado a un protocolo o una clase de activos.

Fuente: CoinFound

El segundo eslabón es la escalabilidad del desajuste. La escala en cadena de los RWA pasó de aproximadamente 152 mil millones de dólares a finales de 2024 a aproximadamente 350 mil millones en noviembre de 2025, una expansión de aproximadamente 3.4 veces en todo 2025[^66]; la proporción de LST en el TVL total de DeFi aumentó de aproximadamente el 17.6% en el cuarto trimestre de 2022 a aproximadamente el 51% a principios de 2026 en tres años[^67]. Estas dos curvas han convertido los "activos no reembolsables de inmediato" de una categoría minoritaria en las bóvedas, en el trasfondo sistémico de la industria de las bóvedas. El resultado es que la próxima vez que ocurra un pánico, la presión ya no se limitará a una clase de activos o un protocolo específico: una gran cantidad de bóvedas enfrentarán simultáneamente un desajuste duro entre la ventana de ejecución y el ciclo de reembolso del activo subyacente.

El tercer eslabón es la apertura de la ruta de contagio anidado. ERC-4626 permite que las bóvedas se posean mutuamente como una acción estándar, Morpho Vault V2 admite formalmente el anidamiento de dos niveles V2 → V1 MetaMorpho a través del sistema Adapter, Yearn V3 estructuralmente puede continuar anidando hacia abajo[^68]. El cambio que trae este eslabón es un riesgo verdaderamente estructural; el riesgo acumulado en los dos primeros eslabones ya no se limita a una sola bóveda, se transmitirá hacia arriba a lo largo de la cadena de anidamiento. Un usuario deposita en una bóveda A que parece estar compuesta completamente por stablecoins, pero los fondos pueden estar indirectamente manteniendo activos no reembolsables de inmediato a través de la bóveda B; el frontend de la bóveda A solo muestra su propia puntuación de riesgo, no la ventana de reembolso de la bóveda B. Vale la pena contrastar que los colapsos de Iron Finance, Wonderland, UST/Anchor entre 2020 y 2021 dependieron de estructuras anidadas para transmitirse; el anidamiento de esa generación se basaba en ciclos de tokens de yield farming, la forma es diferente, el mecanismo de contagio es el mismo.

El cuarto eslabón es la concentración del derecho de juicio. En la fecha de cierre, los 4 principales Curators controlan aproximadamente el 77% del capital del mercado de bóvedas curadas (ver 2.3), solo Steakhouse representa aproximadamente el 28% del total en Morpho. En el marco de separación de tres poderes argumentado en la sección 2.2, el derecho de juicio está en manos del Curator. Cuando los tres primeros eslabones están en su lugar, el cuarto determina el límite superior de la escala del accidente; cualquier error de parámetros, error de rebalanceo, error de umbral de gestión de riesgos de un Curator líder se amplificará de "una bóveda afectada" a "un grupo de bóvedas bajo presión en la misma dirección".

Estos cuatro eslabones sumados significan una cadena causal ya existente: Desajuste → Escalabilidad → Contagio anidado → Amplificación por concentración.

Solo falta un desencadenante externo: fluctuaciones violentas del mercado, desanclaje de una stablecoin, incumplimiento de un activo subyacente, eventos regulatorios imprevistos... y la frecuencia de cualquiera de estos en el mercado cripto no es lo suficientemente baja como para considerarse un evento escaso.

4.2 Línea de tiempo de formación del riesgo: Cuándo se establecieron simultáneamente los cuatro eslabones

Para determinar si la cadena de los cuatro eslabones ya se ha formado, debemos volver a la ventana de tiempo en que cada eslabón se estableció individualmente (ver Figura 12).

Fuente: CoinFound

Nuestro juicio es que el momento actual es precisamente la primera vez que el mecanismo de cuatro eslabones se establece simultáneamente. Este es el significado completo de que "el mecanismo ya se ha formado": no es predecir que ocurrirá un accidente, sino reconocer que los cuatro eslabones necesarios para la cadena de accidentes ya están individualmente en su lugar; sin importar cuándo aparezca el desencadenante externo, la cadena ya tiene una ruta de transmisión completa.

4.3 Evento Stream-Re7: Verificación empírica parcial de tres eslabones activados simultáneamente

Los eventos de desanclaje de xUSD de Stream Finance y la cadena de deudas incobrables en múltiples protocolos ocurridos entre octubre y noviembre de 2025, son eventos en los que tres de los cuatro eslabones del mecanismo fueron activados simultáneamente, creando una crisis de confianza a nivel de la industria (ver Figura 13). Re7 en el evento fue una parte afectada, no el líder de las liquidaciones; la escala no alcanzó el nivel sistémico, pero ya trajo el tema de la "ruta de contagio" del plano teórico al empírico.

Fuente: CoinFound

Primero, un breve recuento del evento. El fundador de Stream Finance, Caleb McMeans, entregó el control de la estrategia a un trader Ryan DeMattia "sin relación formal"; después de que la posición apalancada propia de DeMattia en ETH fuera liquidada el 10 de octubre de 2025, se le acusó de malversar fondos de Stream[^70]. El 28 de octubre, el analista en cadena CBB0FE emitió una advertencia; el 3 de noviembre, Balancer sufrió un ataque de 10 a 12.8 mil millones de dólares junto con retrasos en los retiros de xUSD; el 4 de noviembre, Stream reveló una pérdida de 93 millones de dólares, xUSD cayó un 77% ese día[^71]. La exposición de Re7 en el clúster xUSD/USDT0 de la cadena Plasma fue de aproximadamente 14.65 millones de dólares, más las posiciones en sdeUSD/deUSD en Euler y Morpho por 12.75 millones, sumando aproximadamente 27.4 millones de dólares[^72]. Las deudas incobrables relacionadas con el evento sumaron aproximadamente 285 millones de dólares, en una semana hubo una salida neta de DeFi de aproximadamente 100 mil millones, el TVL total de las bóvedas curadas cayó desde un pico de aproximadamente 100 mil millones en octubre de 2025 a aproximadamente 60 mil millones (aproximadamente -40%)[^73]. Otros afectados incluyen MEV Capital con aproximadamente 34 millones, TelosC con 123-124 millones, Silo con 15.4 millones, Varlamore con más de 19 millones, y el proyecto deUSD de Elixir colapsó un 98% por sí mismo[^71].

Fuente: CoinFound

Según el modelo de cuatro eslabones, el evento activó el primero, tercero y cuarto eslabones; el segundo eslabón ya estaba establecido como trasfondo pero no fue directamente desencadenado por este evento. Primer eslabón: xUSD realmente no podía liquidarse de inmediato, la cola de reembolsos se alargó, ocurrió el pánico; Tercer eslabón: xUSD → Stream → deUSD → múltiples bóvedas de protocolos se contagiaron a lo largo de la cadena anidada, el desanclaje de un solo activo se propagó a múltiples bóvedas; Cuarto eslabón: la exposición relacionada con xUSD de los principales Curators como Re7, MEV Capital se tradujo directamente en un impacto sistémico, múltiples principales Curators se vieron afectados simultáneamente, profundizando la crisis de confianza en la industria. El segundo eslabón (escalabilidad masiva del desajuste de RWA / LST) aunque ya estaba establecido entre 2024 y 2025, el activo desencadenante directo de este evento fue xUSD (una estructura de stablecoin generadora de rendimiento), no RWA o LST, por lo tanto, el segundo eslabón existió como trasfondo sistémico en el evento, no fue directamente activado[^71][^73].

Capítulo 5: Marco de seguimiento y análisis de escenarios

Para que los tres juicios de este informe pasen de la argumentación a un estado que pueda ser observado continuamente, se necesita un conjunto de indicadores de seguimiento. Construimos el marco de seguimiento sobre cada juicio; los cambios en los indicadores deben llevar a reexaminar el juicio correspondiente en la capa de evidencia, y el análisis de escenarios proporciona los límites de verificación.

5.1 Indicadores de seguimiento

Fuente: CoinFound

Los indicadores de seguimiento para el Juicio Uno son la dirección de la concentración y el avance regulatorio.

Para la tendencia de crecimiento de la cuota de los 4 principales Curators, nuevos participantes, avance regulatorio, utilizamos los datos de "Activos bajo curación" de data.morpho.org (aproximadamente 2.9 mil millones de dólares en la fecha de cierre) como muestra proxy del numerador, emparejando el TVL total de DeFi de DefiLlama como denominador. El denominador es real, el numerador es una muestra representativa parcial, las magnitudes no pueden combinarse directamente en un valor absoluto, pero la dirección de la comparación interanual es estable.

En el lado regulatorio, se incluyen cinco fuentes públicas: SEC Crypto Task Force, OCC, HK SFC, EU MiCA, MAS[^84]. En la fecha de cierre, ninguna jurisdicción ha avanzado en regulación específica para Curators.

Los indicadores de seguimiento para el Juicio Dos son si la diferenciación del AUM entre el canal institucional y el canal minorista puede reflejarse aún más en los datos.

Dado que la industria no tiene una clasificación uniforme, primero consideramos las bóvedas con permisos (permissioned vault) y las bóvedas derivadas de CEX como canal institucional, y las bóvedas de distribución libre pública en cadena como canal minorista. Si el TVL de bóvedas del canal institucional como Coinbase × Steakhouse continúa creciendo, mientras que el crecimiento de las bóvedas públicas ordinarias en cadena es débil, indica que el capital institucional realmente se está concentrando en canales específicos. Además, observar si la ventaja de tarifas o la presión sobre las tarifas de las bóvedas Curator cambia. Actualmente, las tarifas equivalentes de las bóvedas Curator son claramente más altas que productos tradicionales de baja tarifa como SGOV y FOBXX. Si en el futuro la brecha de tarifas entre ambos se reduce significativamente, indica que el modelo de negocio y el atractivo de las bóvedas Curator pueden estar cambiando, momento en el que sería necesario reevaluar la verdadera razón por la que el capital institucional las elige.

Los indicadores de seguimiento para el Juicio Tres son la proporción de activos no inmediatos, la profundidad de anidamiento y la concentración de un solo Curator en una única primitiva.

Actualmente, estos tres tipos de riesgo no tienen un formato de divulgación uniforme. Por lo tanto, utilizamos métodos de verificación alternativos: usar un indexer propio para rastrear supplyQueue de las bóvedas, observar el número real de capas de anidamiento que atraviesan los fondos; usar el Índice de Concentración Promedio (Average Concentration HHI) de Blockworks Research y la exposición total combinada de diferentes bóvedas al mismo colateral en data.morpho.org para verificarse mutuamente; en la parte de pruebas de estrés, no citar una cifra estandarizada única, sino referirse a eventos de riesgo reales ya ocurridos y materiales de divulgación de riesgo de los principales Curators. Stream/Re7 es actualmente una revisión completa de un evento de estrés real, mientras que Gauntlet VaultBook y Block Analitica risk report representan las perspectivas de riesgo divulgadas por los propios principales Curators.

5.2 Análisis de escenarios: Cuatro escenarios y condiciones de verificación

Fuente: CoinFound

En los escenarios base y de aceleración, el capital institucional continúa concentrándose en los principales Curators a lo largo de canales regulados, las tarifas equivalentes de las bóvedas de stablecoins convergen hacia los mercados monetarios fuera de cadena, y las bóvedas de RWA conservan una prima de crédito y liquidez. La diferencia entre base y aceleración radica en el ritmo regulatorio: en el escenario base, "toma de control fáctica precede al reconocimiento institucional"; en el escenario de aceleración, "el marco regulatorio precede a la aparición de accidentes", este último impulsaría la cuota de los principales a un nivel más alto en 12 meses.

Los escenarios de punto de inflexión y reversión corresponden a dos tipos de impactos externos de naturaleza completamente diferente. El punto de inflexión es el accidente descrito en la sección 4.3 donde los cuatro eslabones están en su lugar, es decir, un gran error de un Curator líder abre la cadena completa; la reversión es la aceleración de la capa de liquidación de stablecoins, donde los emisores / exchanges / carteras / protocolos de préstamos nativos absorben directamente la demanda de rendimiento de stablecoins, arrebatando desde fuera el núcleo de activos de los Curators. Nuestro juicio es que la probabilidad de que ocurra cualquiera de los dos no es cero, pero las formas de transmisión son diferentes: el punto de inflexión es la amplificación de un impacto puntual a uno sistémico, la reversión es una migración estructural del activo subyacente; el primero se mide en semanas, el segundo en trimestres.

El escenario de verificación se reserva de forma independiente. Si el capital institucional no se concentra en los principales Curators, el diferencial de rendimiento entre las bóvedas de stablecoins y las de RWA no se reduce con la entrada de capital, la concentración de los 4 principales no continúa aumentando, cualquiera de estos tres elementos se desencadena, entonces el juicio principal de este informe sobre que "Curator se convierte en la puerta de entrada para la asignación institucional, el diferencial de rendimiento se comprime, el sector se dirige hacia la concentración" queda invalidado, y el capítulo correspondiente debe volver a la capa de evidencia para ser reexaminado. Vale la pena señalar que este escenario actualmente no está respaldado por los datos existentes.

Conclusión

El modelo de Bóvedas no solo ha creado una nueva herramienta de rendimiento, sino que ha completado el cambio en la lógica subyacente de la gestión de activos en cadena: centralizar sistémicamente el "derecho de juicio subjetivo", que antes estaba disperso entre la capa de protocolo, la gobernanza DAO y los usuarios finales, hacia la nueva entidad Curator. Esta recreación en cadena de la "estructura de mandato" de las finanzas tradicionales reduce significativamente la fricción de debida diligencia y acceso para el capital institucional, siendo la premisa estructural para que pueda recibir la gran migración de capital TradFi. Bajo este marco, los indicadores de observación tradicionales ya se enfrentan a la ineficacia; simplemente rastrear la expansión del TVL o el APY nominal ya no puede medir la exposición real subyacente. Los factores centrales que determinan el valor comercial a largo plazo y la probabilidad de supervivencia de las Bóvedas se han desplazado sustancialmente hacia los límites de gestión de riesgos del Curator, su capacidad de penetración de activos y la transparencia de la estructura de capital. En otras palabras, el ancla de precios del mercado está convergiendo desde la "creación de rendimiento" cruda hacia la "capacidad de gestión de riesgos a nivel institucional".

Es necesario estar alerta ante el hecho de que el sector de las Bóvedas se encuentra actualmente en un vacío de desalineación entre la "escala de capital" y el "sistema de gestión de riesgos". La fragilidad sistémica de esta etapa está siendo amplificada de manera implícita: la alta concentración de capital amplifica el radio de impacto de un error de juicio de los principales Curators, mientras que el complejo anidamiento subyacente hace que el APY del frontend pueda fallar al valorar el riesgo de cola. Todo el mercado necesita urgentemente establecer un marco de pruebas de estrés en cadena y divulgación regulatoria que pueda igualar el volumen actual de decenas de miles de millones de dólares.

En última instancia, las Bóvedas son un compromiso histórico entre la tecnología descentralizada y el capital tradicional en los límites de eficiencia y riesgo. Cuando la utopía de la descentralización cede ante la gestión activa pragmática, en esta migración irreversible de capital, quienes realmente tienen el poder de fijación de precios ya no son solo los protocolos subyacentes, sino aquellos Curators capaces de explicar simultáneamente la fuente del rendimiento, los límites de los activos, los canales regulatorios y las rutas de transmisión del riesgo.