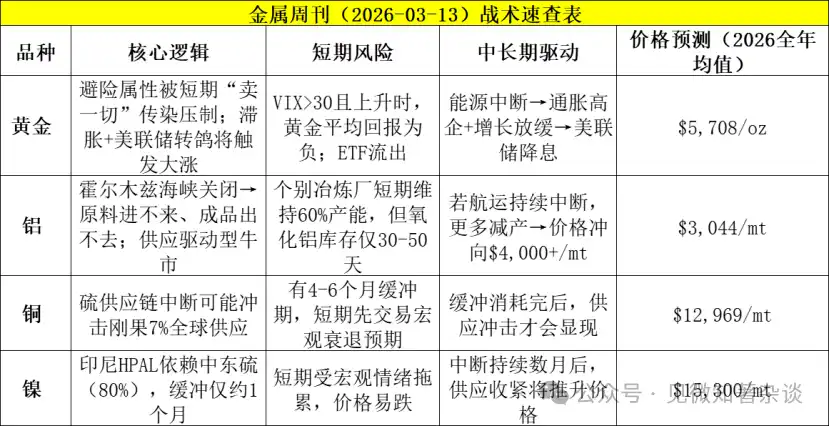

Autor: Ver lo micro para saber lo macro - Charlas misceláneas

Por la noche leí el último informe semanal de metales de JPM, que explica principalmente cómo, en el contexto de la interrupción del transporte marítimo en el Estrecho de Ormuz, los principales tipos de metales se enfrentan a un juego entre la "venta de refugio" y el "shock de oferta".

Conclusiones clave:

1. Oro (Gold): "Malvendido" a corto plazo, gran mercado alcista a largo plazo

Contradicción central: Atributo de refugio vs. Crisis de liquidez

Presión a corto plazo (modo "vender todo"): La reciente caída del precio del oro no se debe a un fallo de su función de refugio, sino a que los inversores, en pánico (el índice VIX se dispara), venden todos los activos sin distinción (incluido el oro) para obtener garantías y efectivo. Los datos muestran que cuando el VIX > 30 y está subiendo, la probabilidad de que el oro suba semanalmente es solo del 45%, con un rendimiento promedio negativo.

Punto de entrada táctico: Los datos históricos muestran que estas ventas de pánico suelen durar unos 10-15 días. A partir del tercer día tras la venta, el precio del oro suele iniciar una recuperación que dura aproximadamente una semana, con una ganancia promedio superior al 2%.

Lógica a largo plazo (cambio alcista): Si la interrupción energética persiste, con una alta inflación y riesgos de recesión económica (estanflación), la Fed se verá obligada a adoptar políticas expansivas para proteger el empleo. Esta combinación de "estanflación + recorte de tasas" se convertirá en un contexto macroeconómico "extremadamente alcista" para el oro.

2. Aluminio (Aluminum): La opción de compra más firme

Lógica central: Súper ciclo alcista impulsado por la oferta

Cadena de suministro frágil: Las fundiciones de aluminio de Oriente Medio dependen en gran medida de la importación de alúmina (materia prima) y la exportación de productos terminados. El cierre del Estrecho de Ormuz corta el canal bidireccional de "entrada de materias primas, salida de productos".

Inevitabilidad de la reducción de producción: Aunque algunos productores (como Qatalum) mantienen temporalmente el 60% de su capacidad, sus existencias de materias primas solo pueden durar 30-50 días. Si no se reanuda el transporte marítimo, en las próximas semanas se anunciarán recortes de producción a gran escala.

Objetivo de precio: La interrupción de la oferta impulsará el precio del aluminio rápidamente por encima de los 4.000 $/tonelada.

3. Cobre (Copper) y Níquel (Nickel): Alto riesgo pero con diferentes períodos de amortiguación

Punto de riesgo común: Ruptura de la cadena de suministro de azufre (Sulphur).

Oriente Medio suministra el 50% del azufre transportado por mar a nivel mundial, y el azufre es un insumo clave para producir ácido sulfúrico, que a su vez es vital para la lixiviación por solvente y electroobtención de cobre (SX-EW) y la lixiviación ácida a alta presión de níquel (HPAL).

· Cobre (sesgo a la baja):

Riesgo: La producción en lugares como la República Democrática del Congo (RDC) podría verse afectada, impactando alrededor del 7% de la oferta global.

Amortiguación: Existencias + cadena de transporte tienen un período de amortiguación de 4-6 meses. Antes de una escasez real de oferta, el mercado negociará primero las expectativas de recesión macroeconómica, por lo que el precio del cobre podría caer primero.

· Níquel (neutral a bajista):

Riesgo: Los proyectos HPAL en Indonesia dependen en un 80% del azufre de Oriente Medio, y su amortiguación es de solo约 1 mes.

Posicionamiento: Su grado de impacto se sitúa entre el aluminio (más alcista) y el cobre (bajista). Aunque los costos podrían dispararse, el riesgo principal sigue siendo la venta impulsada por el sentimiento macroeconómico.

I. Oro y Estrés del Mercado – Riesgo de contagio antes del repunte

Entrando en la segunda semana del conflicto con Irán, el aluminio sigue siendo nuestro metal base favorito para posiciones largas, ya que creemos que, siempre que persista la interrupción del transporte marítimo en el Estrecho de Ormuz, este metal se acerca a un punto de inflexión muy alcista, impulsado por la oferta.

El cobre también enfrenta riesgos de interrupción de la oferta a través de la cadena de azufre, lo que eventualmente podría afectar a alrededor de 1,8 millones de toneladas de producción de cátodos de cobre en la República Democrática del Congo (RDC), aproximadamente el 7% de la oferta global. Aunque el volumen de oferta en riesgo es grande, dada la relativa longitud de la cadena de suministro desde el azufre hasta el Congo, creemos que el riesgo de primera instancia aún se inclina por una caída brusca de los precios bajo una reevaluación de las perspectivas macroeconómicas, antes de que la interrupción de la oferta se convierta en el problema principal.

El níquel también tiene vulnerabilidades de oferta relacionadas con el azufre, con alrededor de 460.000 toneladas de níquel producidas mediante el método de lixiviación ácida a alta presión (HPAL) en Indonesia, que representan el 12% de la oferta global de níquel, dependiendo de las importaciones de azufre de Oriente Medio.

Aunque la amortiguación del níquel puede ser menor que la del cobre, en nuestra opinión, el desajuste y la interrupción del aluminio siguen siendo el riesgo de oferta más importante en este momento.

El precio del oro ha caído alrededor de un 6% desde antes del inicio de la guerra, lo que plantea dudas sobre su estatus de refugio. El repunte del dólar y el enfriamiento de las expectativas de recortes de tasas de la Fed (junto con las presiones inflacionarias por el aumento de los precios de la energía) son parte de la razón, pero gran parte de la venta ocurrió la semana pasada, derivada de un amplio efecto de contagio por des-riesgo de los inversores.

En tiempos de estrés del mercado, el oro inicialmente se ve arrastrado por la operativa de "vender todo". Examinamos este riesgo de contagio inicial, así como el desempeño histórico del oro alrededor de estos eventos, con más detalle a continuación, como referencia táctica durante períodos de alta volatilidad.

Aunque el oro puede seguir siendo vulnerable a este riesgo de contagio a corto plazo, seguimos creyendo que cuanto más dure la interrupción energética, mayor será el impacto en la inflación e incluso en el crecimiento económico, y es probable que el contexto del oro se vuelva rápidamente significativamente alcista, especialmente si la Fed gira bruscamente hacia una política expansiva debido su doble mandato en materia de empleo.

II. Metales Base – Diferentes amortiguaciones en la cadena de suministro ante un cierre prolongado del Estrecho de Ormuz conducen a impactos de primera ronda diferenciados

El aluminio sigue siendo nuestro metal base favorito para posiciones largas.

Qatalum fue la primera fundición de aluminio del Golfo Pérsico en anunciar recortes de producción el 3 de marzo, y esta semana su plan ajustado indica que mantendrá la capacidad al 60% (aprox. 650.000 toneladas/año) si obtiene suministro suficiente de gas natural.

Aunque esto reduce ligeramente la potencial pérdida de oferta actual, la planta aún no puede enviar productos a través del Estrecho de Ormuz y depende de la importación de alúmina. Suponiendo que tenga existencias de alúmina para 20-30 días a plena capacidad, reducir la utilización al 60% significa que las existencias podrían extenderse a 30-50 días, aunque la decisión de further paradas aún debe tomarse semanas antes de que se agoten las existencias de alúmina.

En general, creemos que esto no cambia materialmente el hecho de que el aluminio se acerca a un mercado alcista impulsado por la oferta si persiste el cierre efectivo del Estrecho de Ormuz. Si las restricciones de envío no se alivian en las próximas semanas, esperamos más anuncios de recortes, transformando el desajuste del mercado en una interrupción de oferta más grave y persistente, y los precios del aluminio podrían subir rápidamente por encima de los 4.000 dólares por tonelada antes de una corrección impulsada por la demanda.

El cobre también enfrenta problemas en la cadena de suministro, pero la amortiguación previa a la interrupción puede ser mayor.

Frente a un mercado con aversión al riesgo en aumento y un dólar fuerte, los precios del cobre han mostrado una resiliencia notable hasta ahora. Uno de los factores de apoyo podría ser el riesgo de interrupción de la oferta proveniente de la cadena de azufre: el 50% del azufre transportado por mar a nivel mundial proviene de Oriente Medio.

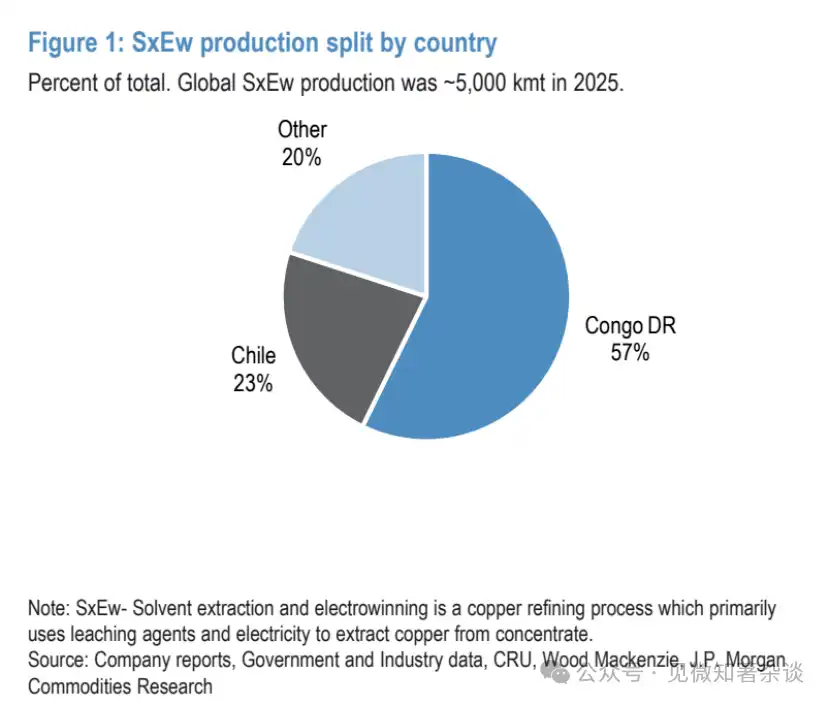

El azufre y su producto derivado, el ácido sulfúrico, son clave para la producción de cobre por el método de extracción por solventes y electroobtención (SX/EW), que produce alrededor de 5 millones de toneladas de cobre al año, el 18% de la producción global de cobre refinado. Chile importa principalmente azufre de Canadá, EE.UU. y Turquía, mientras que el año pasado las importaciones de azufre del sur de África y la RDC provinieron casi en su totalidad de Oriente Medio.

Figura 1: Participación de la producción de cobre SX/EW por países

Según datos de CRU, el año pasado casi 3,6 millones de toneladas (es decir, el 60%) de la demanda de ácido sulfúrico del Congo fue satisfecha por la combustión de azufre importado. Con una intensidad de ácido SX/EW de aproximadamente 1,93 toneladas de ácido por tonelada de cátodo de cobre producido, esto podría afectar a la producción de cobre SX/EW del Congo en 1,8 millones de toneladas, el 7% de la oferta global de cobre refinado.

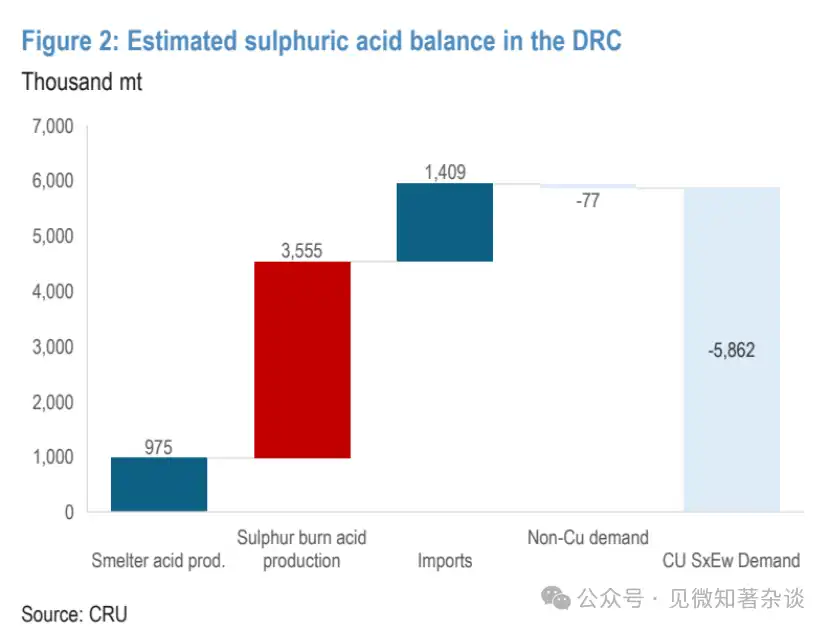

Figura 2: Estimación del balance de oferta y demanda de ácido sulfúrico en la RDC

Sin embargo, el período de amortiguación previo a la interrupción puede ser bastante largo. CRU estima que hay existencias de azufre elemental de unos 2-3 meses en la región, más un ciclo de transporte de 1-3 meses desde Oriente Medio, por lo que podría haber un período de amortiguación de existencias de 4-6 meses antes de que se afecte significativamente la producción de cobre aguas abajo.

Además, ajustando la secuencia de procesamiento del mineral y las condiciones de lixiviación, se puede reducir la intensidad neta de ácido, compensando parcialmente el impacto en el cobre en el futuro. Por lo tanto, para que ocurra una interrupción sustancial en el suministro de cobre SX/EW del Congo, probablemente se necesite un cierre prolongado del Estrecho de Ormuz, lo que también traería graves consecuencias macroeconómicas y de demanda durante ese período.

En resumen, para el cobre, esto es más una cuestión de secuencia temporal. Aunque el volumen de oferta en riesgo es grande, dado su período de amortiguación relativamente largo en la cadena de suministro de azufre, creemos que el riesgo de primera instancia aún se inclina por una caída brusca de los precios bajo una reevaluación de las perspectivas macroeconómicas, antes de que la interrupción de la oferta se convierta en clave.

La producción de níquel HPAL en Indonesia también está en riesgo.

El azufre, convertido en ácido sulfúrico, también es un insumo importante para la producción de níquel por el método de lixiviación ácida a alta presión (HPAL). Indonesia tiene el mayor riesgo de producción, debido a: 1) Casi el 80% de su demanda de azufre depende de importaciones de Oriente Medio; 2) Su amortiguación en la cadena de suministro puede ser menor que la del cobre, con un tiempo de transporte desde Oriente Medio de aproximadamente 1 mes.

El año pasado, los productores indonesios produjeron aproximadamente 460.000 toneladas mediante HPAL, el 12% de la oferta global de níquel. Aunque el costo también es un factor, los insumos químicos (incluido el ácido) representan casi el 60% del costo del HPAL en Indonesia, pero estas operaciones suelen ser already de bajo costo (por debajo de 8.000 $/tonelada), por lo que una interrupción completa sigue siendo el principal riesgo alcista de oferta para el mercado.

En nuestra opinión, en el impacto de primera ronda de un cierre prolongado del Estrecho de Ormuz, el posicionamiento del níquel se encuentra entre el aluminio (alcista) y el cobre (bajista). Se rumorea que los principales productores de HPAL han dejado de ofrecer contratos a largo plazo, lo que destaca que una producción de escala significativa ya comienza a sufrir presión en la cadena de suministro.

Pero para que realmente se forme un shock de oferta, probablemente aún se necesiten meses de interrupción del Estrecho y, de manera similar al cobre, esto primero provocaría una caída generalizada de los precios del níquel por preocupaciones de demanda/macro, antes de que ocurra un reequilibrio de la oferta.

III. Oro – Precaución ante caídas bruscas por des-riesgo antes de que emerjan catalizadores más fuertes

En las últimas dos semanas nos han preguntado constantemente sobre el oro: ¿Por qué no se ha comportado como un activo refugio (retroceso evidente a principios de la semana pasada, bajo presión nuevamente este fin de semana)? ¿Cómo abordarlo tácticamente a continuación?

Como señalamos en nuestro informe de reacción inicial, la prima de riesgo por conflicto del oro suele ser de corta duración, mostrando un perfil de "comprar el rumor, vender la noticia".

Además, la fuerte subida inicial del dólar, junto con las presiones inflacionarias por el alza de los precios de la energía que elevan las expectativas de tipos de interés y reducen las expectativas de recortes de la Fed, continúan ejerciendo una nueva presión.

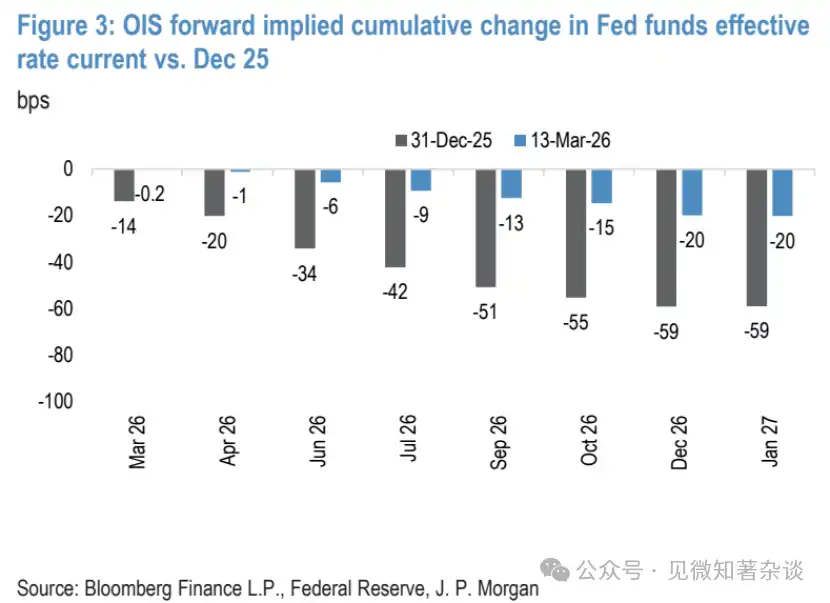

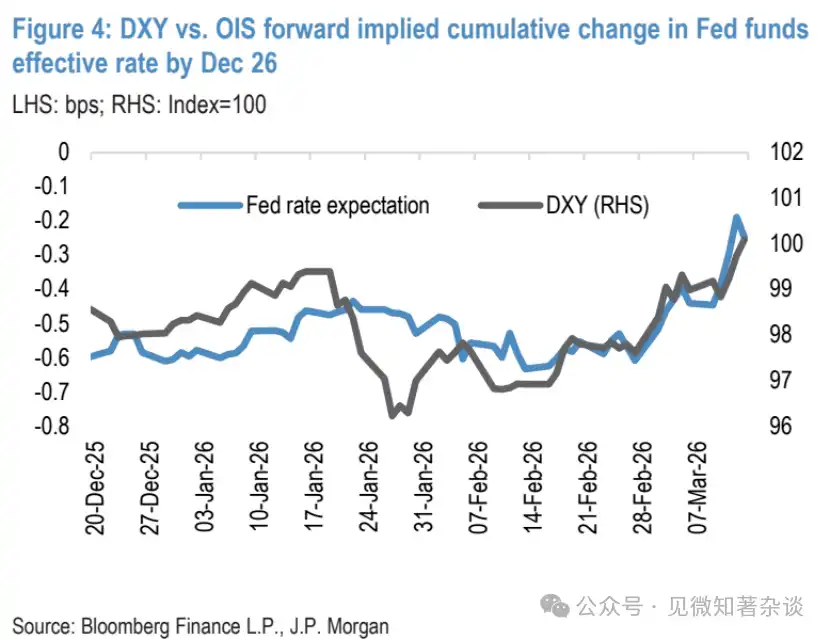

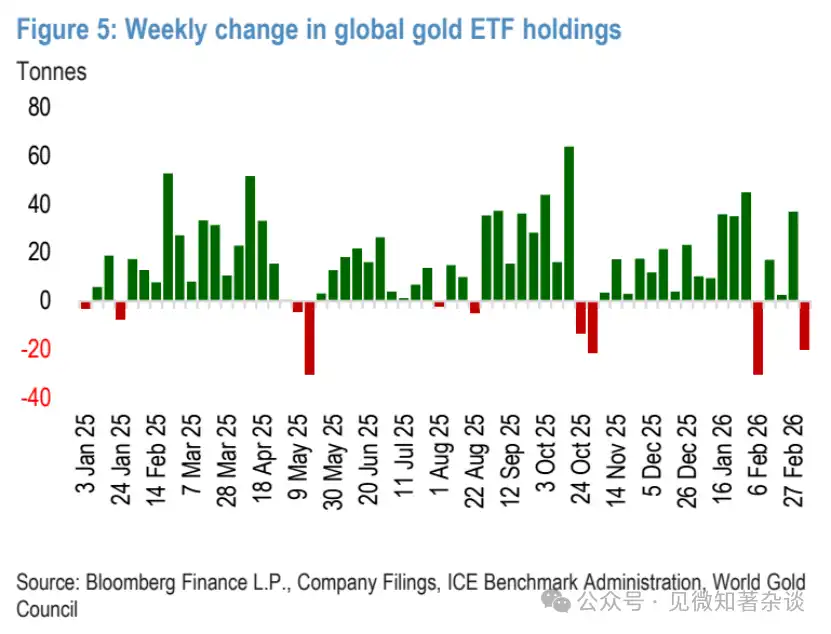

Creemos que hay otro factor dinámico que vale la pena explorar: el efecto de contagio por el amplio des-riesgo de los inversores cuando aumenta la volatilidad del mercado de valores, lo que podría haber causado salidas de los ETF de oro y la brusca reversión inicial del oro la semana pasada.

Figura 3: Cambio acumulado en la tasa de fondos federales efectiva implícita en OIS (actual vs diciembre 2025)

Figura 4: Índice Dólar (DXY) vs. cambio acumulado en la tasa de fondos federales efectiva implícita en OIS hasta diciembre 2026

Figura 5: Cambio semanal en las tenencias globales de ETF de oro

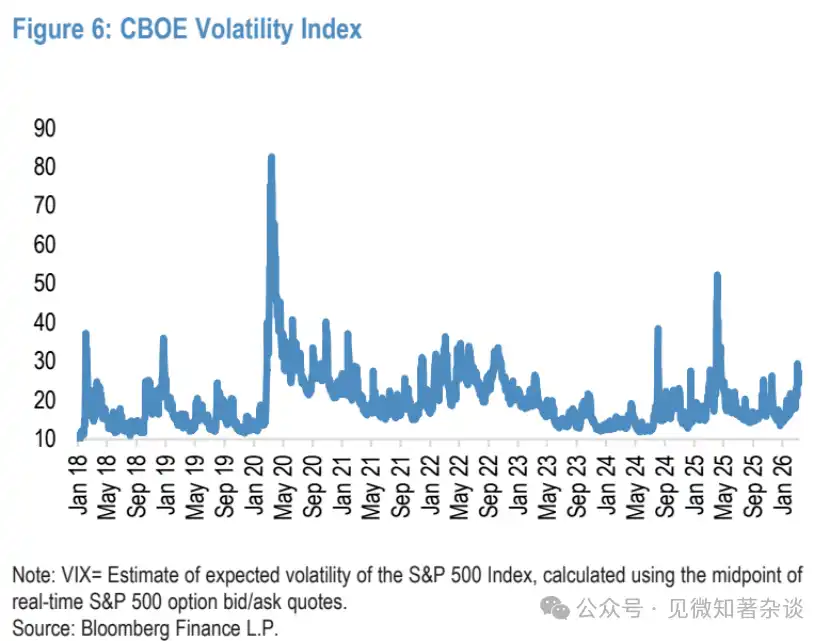

Figura 6: Índice de Volatilidad CBOE (VIX)

El oro no es inmune a los shocks de "vender todo"

Cuando el índice VIX está alto y subiendo, el oro inicialmente se ve arrastrado por la operativa de "vender todo".

Desde una perspectiva táctica, dado que cuanto más tiempo permanezca cerrado el Estrecho de Ormuz, interrumpiendo los flujos de energía y las cadenas de suministro globales, mayor podría ser la volatilidad del mercado de valores, este riesgo de contagio inicial es una dinámica estructural importante para el oro.

Generalmente, en períodos de estrés del mercado/bolsa, esta dinámica de venta del oro surge de la necesidad de los inversores de aumentar la liquidez de la cartera, obtener efectivo, sumado a presiones de margin calls, rebalanceo de carteras y shocks de valor en riesgo (VaR), lo que conduce a un des-riesgo generalizado.

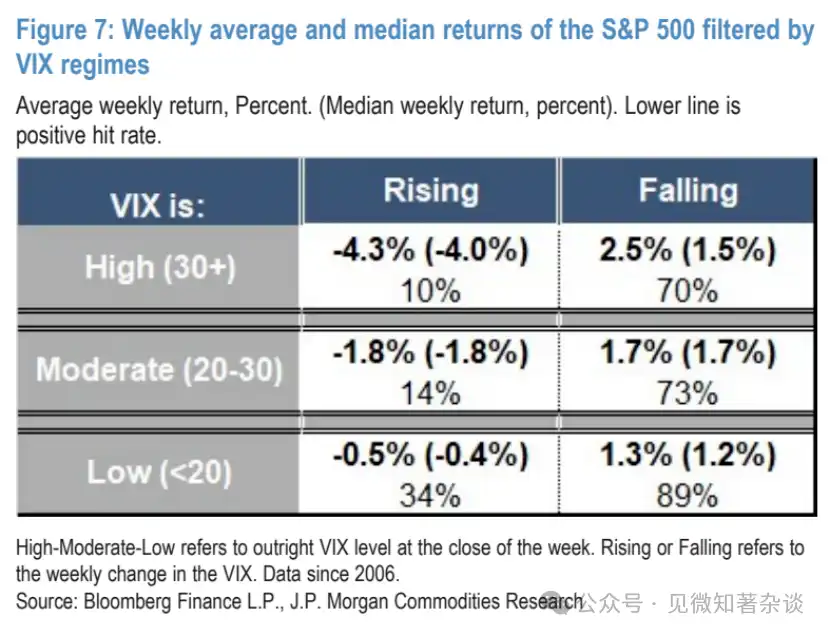

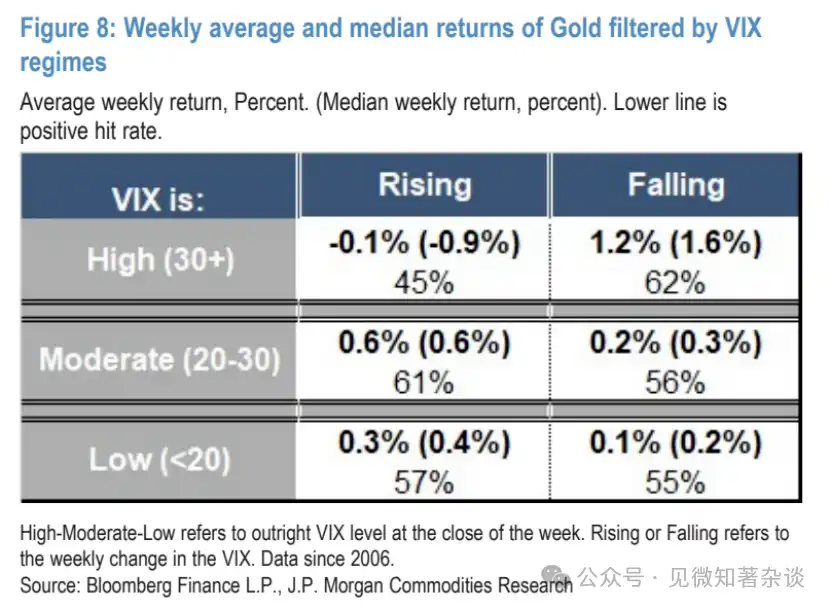

Los datos lo confirman: al filtrar los rendimientos semanales del oro en diferentes rangos del VIX, se ve que cuando el VIX está por encima de 30 y subiendo, el oro enfrenta una mayor resistencia promedio durante períodos de contracción evidente del mercado de valores. En este rango, la proporción de rendimientos positivos del oro cae a solo el 45%, y el rendimiento semanal promedio se vuelve negativo, siendo el único grupo donde esto ocurre.

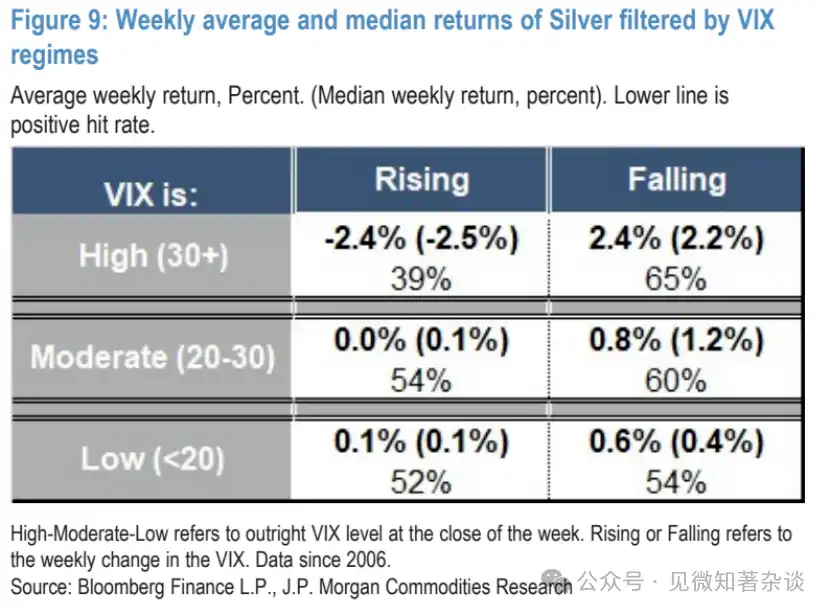

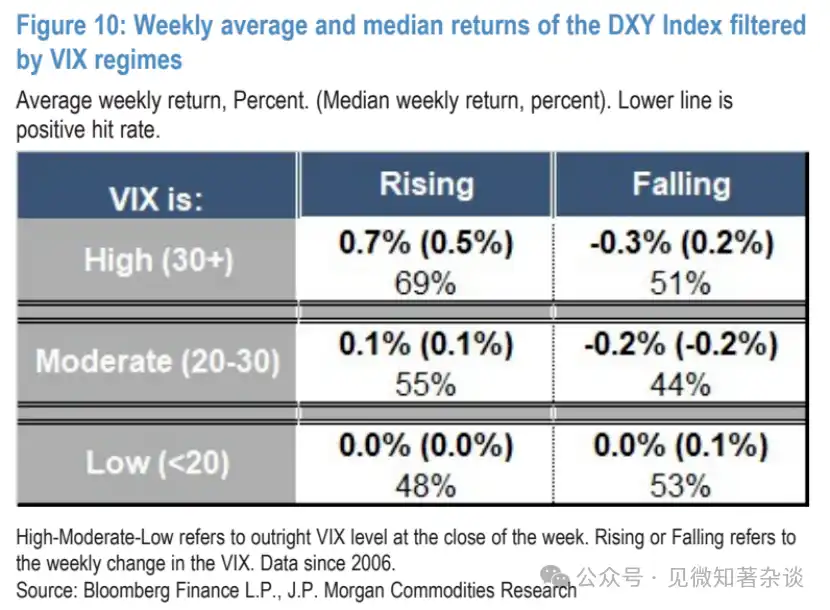

En el mercado de la plata, este efecto de contagio de refugio es aún más evidente, en entornos de VIX alto y en aumento, el precio de la plata cae aproximadamente el 61% de las veces, con una caída semanal promedio de más del 2%. Del mismo modo, en esta dinámica, el fortalecimiento inicial del dólar también puede jugar un papel, ya que en el rango de VIX alto y en aumento, el índice DXY del dólar tiene una compra asimétrica más fuerte.

Figura 7: Rendimiento semanal promedio y mediano del índice S&P 500 por rangos del VIX

Figura 8: Rendimiento semanal promedio y mediano del oro por rangos del VIX

Figura 9: Rendimiento semanal promedio y mediano de la plata por rangos del VIX

Figura 10: Rendimiento semanal promedio y mediano del índice Dólar (DXY) por rangos del VIX

Además del nivel absoluto del VIX, la tendencia también es clave: el oro, en entornos de VIX alto pero en descenso, pasa del rango más bajista al más alcista.

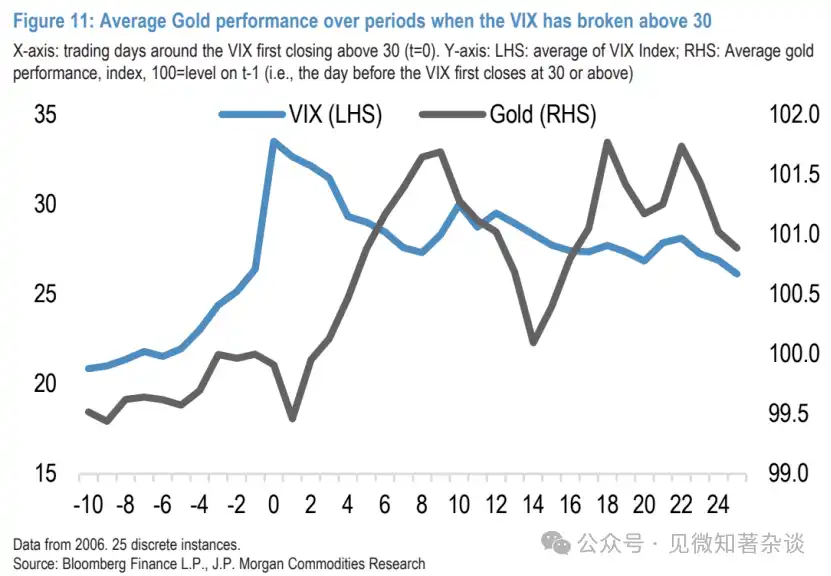

Para estudiar esta secuencia temporal con más detalle, examinamos 25 casos discretos desde 2006 en los que el VIX superó este rango. En la gran mayoría de los casos (excepto durante la crisis financiera global de 2008, 2011 y la pandemia de COVID-19 en 2020), el VIX retrocedió rápidamente por debajo de 30 en un plazo de 10-15 días hábiles.

Observando la trayectoria promedio del precio del oro durante estas fases, normalmente, en los primeros días después de que el VIX supera 30, la presión de venta del oro es más intensa (caída acumulada promedio de approx. 0,5%), y a partir del día 3 comienza una recuperación relativamente rápida y sostenida, que dura en promedio más de una semana. En este proceso de recuperación, el oro recupera en promedio el nivel previo a la ruptura alrededor del día 4, y alcanza una ganancia de más del 2% desde el valle hasta el pico alrededor del día 10.

Figura 11: Rendimiento promedio del oro durante períodos en que el VIX supera 30

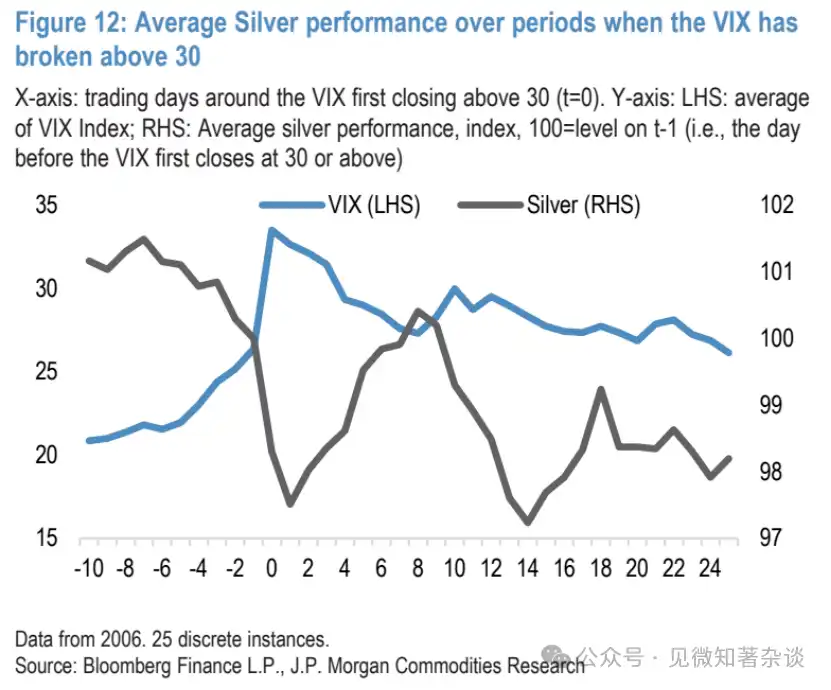

La trayectoria de la plata es similar, pero debido a su mayor volatilidad, la caída inicial es mayor (promedio -2,5%), y en la ventana de recuperación solo sube en promedio hasta, pero no por encima, del nivel previo a la ruptura. A más largo plazo, la plata también es propensa a formaciones de doble suelo, pero comparado con el oro, estas son más pronunciadas y persistentes, extendiendo las caídas especialmente durante las recesiones de 2008 y 2020.

Figura 12: Rendimiento promedio de la plata durante períodos en que el VIX supera 30

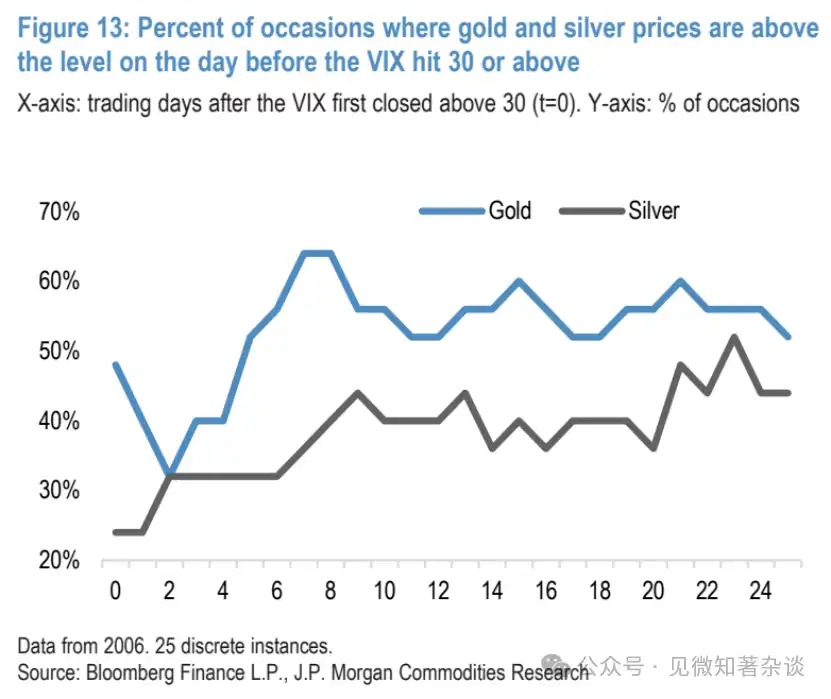

Figura 13: Proporción de tiempo en que los precios del oro y la plata están por encima de su nivel un día antes de que el VIX alcanzara o superara 30 por primera vez

Cuanto más alto y más dure el aumento de los precios de la energía, más probable es que la función de reacción de la Fed se vuelva más accommodativa (dovish)

Mirando más allá de la táctica a corto plazo, aunque el alza del petróleo y el aumento de las expectativas inflacionarias/enfriamiento de las expectativas de recortes pueden exacerbar parte de la volatilidad a la baja del oro recientemente, en última instancia creemos que, en un escenario de cierre prolongado del Estrecho de Ormuz, el oro subirá significativamente.

Primero, la inflación: aunque los índices de materias primas siguen más de cerca la inflación mes a mes, el oro ha sido una cobertura relativamente estable durante períodos de aumento de inflación rápido y sostenido recientes, y este marco es más aplicable dada la dinámica inflacionaria bajo el riesgo actual del petróleo.

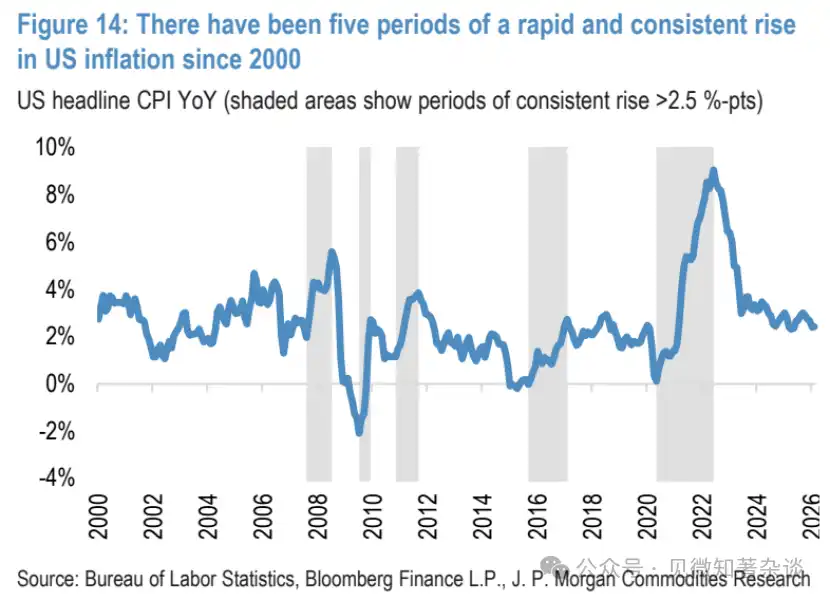

Desde el año 2000, la inflación interanual de EE.UU. ha experimentado cinco aumentos relativamente sostenidos y significativos de más de 2,5 puntos porcentuales. En cuatro de ellos (excepto el reciente repunte inflacionario posterior al COVID-19), el oro registró ganancias de dos dígitos. Especialmente en entornos donde un shock petrolero se convierte en estanflación, el oro sigue siendo una cobertura clave.

Figura 14: Cinco períodos de aumento rápido y sostenido de la inflación de EE.UU. desde 2000

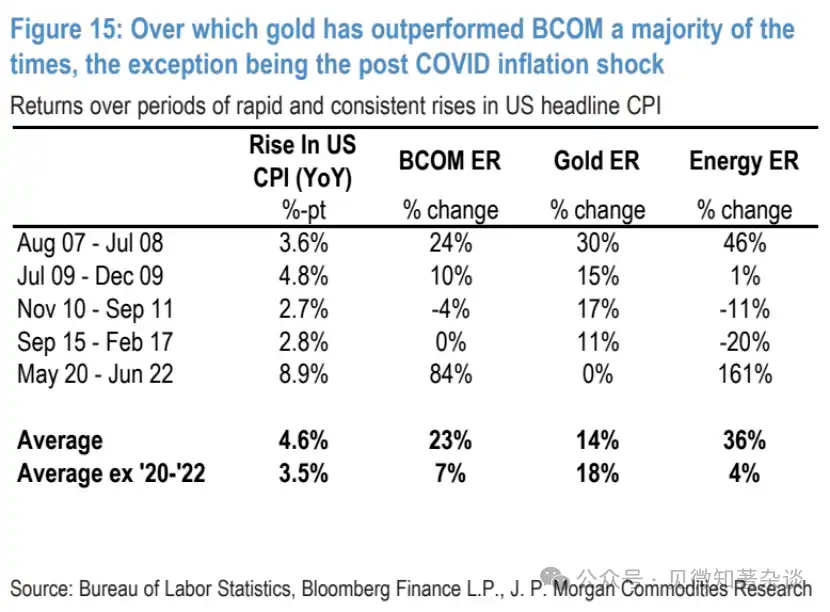

Figura 15: En estos períodos, el oro superó al índice de materias primas Bloomberg (BCOM) la mayoría de las veces, siendo la única excepción el shock inflacionario posterior al COVID-19

En segundo lugar, la función de reacción de la Fed: antes de la reunión de la próxima semana, nuestros economistas creen que un aumento moderado del petróleo (como el visto hasta ahora) llevaría a la Fed a mantener una postura de espera, pero un aumento mayor y más persistente la llevaría a una postura más accommodativa (dovish). Cuanto más alto y más persistente sea el precio del petróleo, mayor será la presión descendente potencial no lineal sobre el crecimiento y, por lo tanto, mayor el arrastre sobre el empleo.

Aunque esto también provocaría un mayor repunte de la inflación general, la transmisión a la inflación subyacente parece limitada. Por lo tanto, si el petróleo se dispara a 120 dólares por barril o más debido a reducciones de oferta reales y esperadas persistentes, nuestros economistas esperan que la Fed se incline hacia la facilidad, ya que los riesgos a la baja para la actividad económica vuelven a destacarse.

IV. Conclusión

Aunque el des-riesgo de las últimas dos semanas ya ha afectado al oro en cierta medida, a corto plazo el oro aún podría verse afectado por eventos de des-riesgo más amplios, especialmente si el mercado de valores comienza a descontar de repente un impacto negativo significativo y persistente en la economía global, generando preocupaciones de liquidez.

Además, a medida que el mercado de tipos de interés continúe eliminando las expectativas restantes de recortes de la Fed, el precio del oro podría enfrentar una mayor presión a corto plazo. Aunque hay que estar alerta ante esta potencial further caída brusca, si la interrupción dura más tiempo, y mayor es el impacto en la inflación e incluso en el crecimiento, seguimos creyendo que el contexto del oro se volverá rápidamente significativamente alcista, amplificado por un rápido giro hacia la facilidad por parte de la Fed.