Nota del editor: Cuando Bitcoin muestra un rendimiento bajo, mientras el oro y las acciones estadounidenses alcanzan repetidamente nuevos máximos, la narrativa de que «el capital está rotando de los metales preciosos a los activos cripto» vuelve a popularizarse en el mercado. Este artículo no ofrece una conclusión de trading basada en esta intuición, sino que regresa a los datos mismos para examinar sistemáticamente si existe realmente una relación verificable a largo plazo entre Bitcoin y el oro.

Mediante análisis de correlación y cointegración, se puede observar que no existe una conexión estructural robusta de reversión a la media o de «suma cero» entre Bitcoin y el oro. La supuesta rotación es más una explicación a posteriori que un mecanismo de mercado repetible y verificable. Bitcoin no es ni un metal refugio ni un índice bursátil; es un mercado independiente con una volatilidad extremadamente alta y una estructura aún en evolución.

El artículo señala además que, para determinar el fondo de Bitcoin, en lugar de aplicar analogías con otros activos, es mejor centrarse en los factores que realmente deciden la dirección del mercado, como el posicionamiento, la estructura de derivados y la liquidación del sentimiento. La experiencia histórica muestra que la mayoría de los fondos reales se forman cuando casi todo el mundo ya ha tirado la toalla.

A continuación, el texto original:

El mercado de criptoactualmente no está en su mejor momento. Mientras los precios de las acciones y los metales alcanzan nuevos máximos históricos, los activos cripto han estado en el «tren del dolor» desde octubre del año pasado.

Recientemente, ha circulado ampliamente la afirmación: «El capital está rotando de los metales preciosos a los activos cripto, y ocurrirá en cualquier momento». Lamentablemente, quienes suelen hacer estas declaraciones son conocidos en la industria como «charlatanes», cuyo único PnL consistentemente rentable proviene de los ingresos por interacciones en la plataforma X cada mes.

Quiero tomarme un momento para analizar si esta supuesta rotación de metales preciosos a cripto tiene alguna base sustancial (adelanto: no la tiene), y luego compartir algunos puntos de inflexión clave en la historia del mercado cripto y cómo puedes identificarlos.

La relación entre Bitcoin y el oro

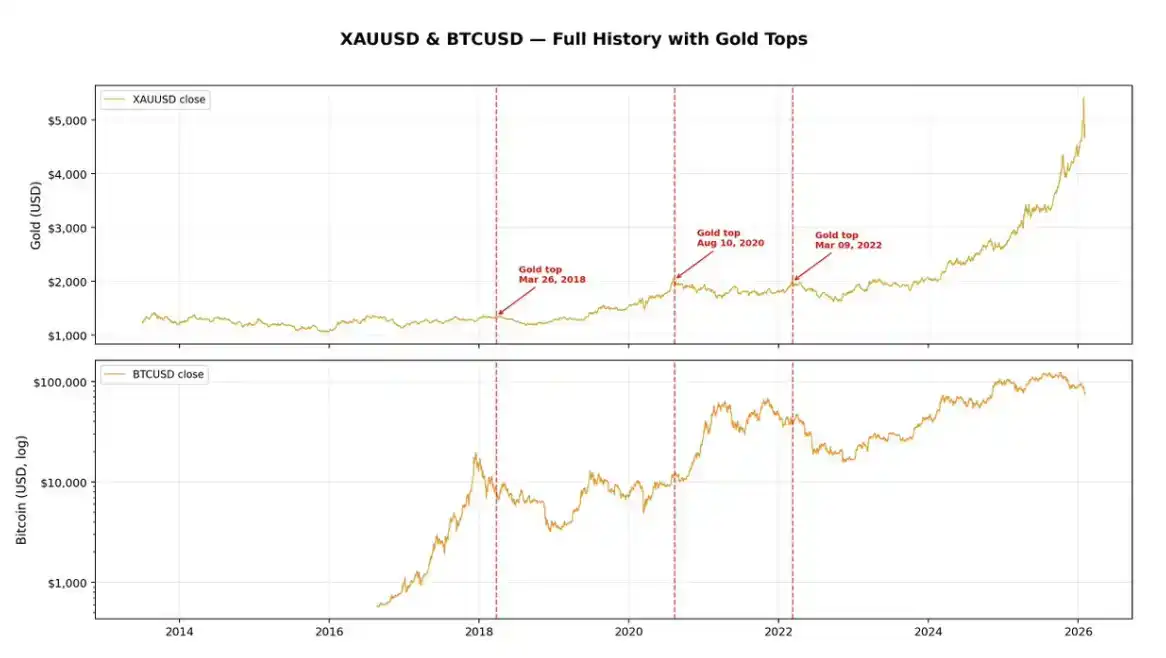

En primer lugar, una cuestión obvia: si queremos buscar una relación entre los picos del oro y el rendimiento de Bitcoin, el requisito previo es que el oro mismo alcance «picos» con frecuencia. Pero, de hecho, en la última década, no ha habido muchos picos verdaderos del oro.

Claro que es emocionante «inyectarse adrenalina», pero al lanzar afirmaciones en Internet, es mejor tener datos que las respalden, para no sonar como un completo idiota. En los últimos diez años, el oro solo ha experimentado tres correcciones considerables: 2018, 2020 y 2022. Es decir, solo tres puntos de datos. Esto por sí solo ya es suficiente para que no continúe investigando; pero para terminar este artículo, profundicemos un poco más.

Si observas el gráfico anterior, verás que, de los tres máximos temporales del oro, dos en realidad precedieron a tendencias bajistas de Bitcoin, en 2018 y 2022. La única vez que Bitcoin se fortaleció después de una corrección del oro fue durante el típico frenesí de «aversión al riesgo» (risk-on) de 2020.

En los datos de los últimos aproximadamente 10 años, el coeficiente de correlación general entre Bitcoin y el oro se acerca a 0.8, lo cual no es sorprendente, ya que, a largo plazo, ambos mercados han subido. Pero la correlación no responde la pregunta que realmente te importa.

Si quieres determinar si existe una relación de «suma cero, rotación de fortalezas y eventual reversión» entre dos activos, no basta con mirar la correlación; necesitas observar la cointegración.

Cointegración (Cointegration)

La correlación mide si dos activos «suben y bajan juntos» en sus fluctuaciones diarias.

La cointegración, en cambio, plantea otra pregunta: ¿mantienen estos dos activos una relación estable a largo plazo, de modo que cualquier desviación se corrija?

Puedes imaginarlo como dos personas borrachas caminando juntas a casa:

Cada una puede tambalearse y seguir caminos caóticos (no estacionarios), pero si están atadas con una cuerda, no podrán alejarse demasiado la una de la otra. Esa «cuerda» es la relación de cointegración.

Si la narrativa de que «el capital está rotando del oro a los activos cripto» tuviera sustancia, al menos deberías ver una relación de cointegración entre Bitcoin y el oro; es decir, cuando el oro sube fuertemente y Bitcoin claramente se queda atrás, debería existir una fuerza real en el mercado que los lleve de vuelta a la misma trayectoria a largo plazo.

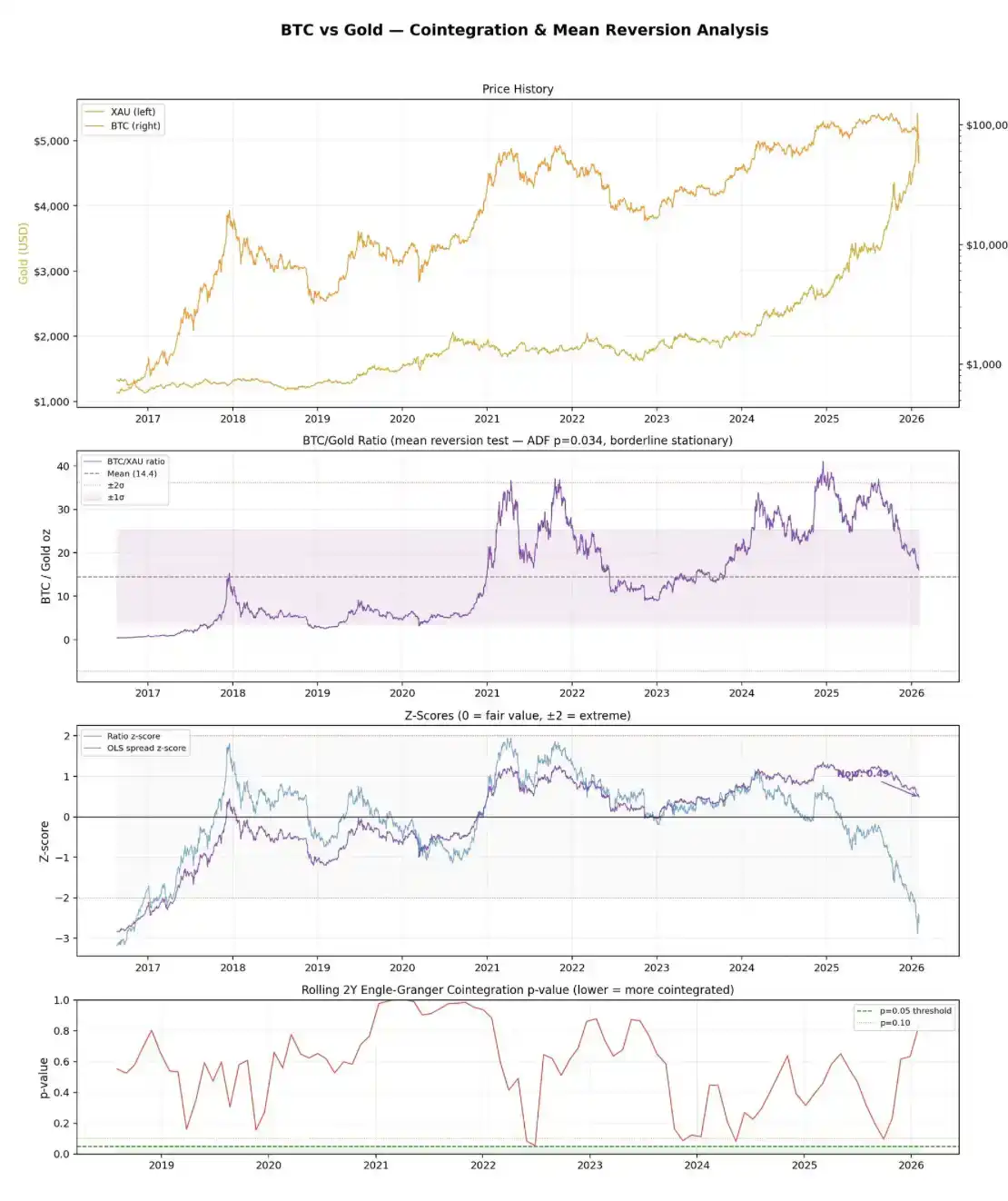

Combinado con el gráfico anterior, el mensaje real que transmiten los datos es este: La prueba de cointegración de Engle–Granger no encontró ninguna relación de cointegración.

El valor p de la muestra completa es 0.44, muy por encima del umbral de significancia típico de 0.05. Mirando más de cerca las ventanas rodantes de dos años, en 31 intervalos, ninguno mostró cointegración a un nivel de significancia del 5%. Al mismo tiempo, los residuos del diferencial en sí mismos no son estacionarios.

La relación BTC/Oro, algo más simple, parece un poco más «optimista», pero no mucho. Al aplicar la prueba ADF a esta relación, el resultado es apenas estacionario (p = 0.034), lo que significa que podría tener características muy débiles de reversión a la media. Pero el problema es que su vida media es de aproximadamente 216 días, es decir, casi 7 meses, una velocidad absurdamente lenta, casi completamente enterrada en el ruido.

Desde los niveles actuales, el precio de Bitcoin equivale aproximadamente a 16 onzas de oro, about un 11% más alto que la media histórica de 14.4. El z-score correspondiente es -2.62, y desde una perspectiva histórica, Bitcoin parece estar «más barato» en relación con el oro.

Pero la clave aquí es: esta lectura está principalmente impulsada por la reciente subida parabólica del oro, no porque exista una relación confiable de reversión a la media que los acerque nuevamente.

De hecho, no existe una relación de cointegración robusta. Son esencialmente dos tipos de activos completamente diferentes: el oro es un activo refugio maduro; Bitcoin es un activo de alto riesgo y alta volatilidad que simplemente ha mostrado una tendencia alcista en el mismo período.

Si no tienes idea de lo que se ha estado hablando arriba, aquí tienes un curso intensivo muy breve de estadística:

La prueba de Engle–Granger es el método estándar para determinar relaciones de cointegración. Primero realiza una regresión entre dos activos y luego prueba si los residuos de la regresión (es decir, el «diferencial» entre ellos) son estacionarios: si fluctúan alrededor de una media estable en lugar de derivar indefinidamente. Si los residuos son estacionarios, indica que los dos activos tienen una relación de cointegración.

La prueba ADF (Augmented Dickey-Fuller) se utiliza para probar si una serie temporal es estacionaria. Básicamente, prueba si existe una «raíz unitaria»; en términos simples, si la serie se desviará tendencialmente o volverá a la media.

Un valor p por debajo de 0.05 significa que puedes rechazar la hipótesis de la «raíz unitaria» y considerar que la serie es estacionaria, es decir, que existe reversión a la media.

La vida media (Half-life) describe la rapidez con que ocurre la reversión a la media. Si la vida media de un diferencial es de 30 días, significa que cuando se separa, tarda aproximadamente un mes en corregir la mitad de la desviación.

Vida media corta = tiene valor para trading;

Vida media muy larga = básicamente inútil, excepto para «mantener y rezar a largo plazo».

En última instancia, siempre he pensado que intentar encajar a Bitcoin en cualquier activo financiero tradicional es absurdo. La mayoría de las veces, la gente usa estas comparaciones para adaptarse a la narrativa que mejor se ajusta a su posición en el momento: hoy Bitcoin es «oro digital», mañana es «Nasdaq apalancado».

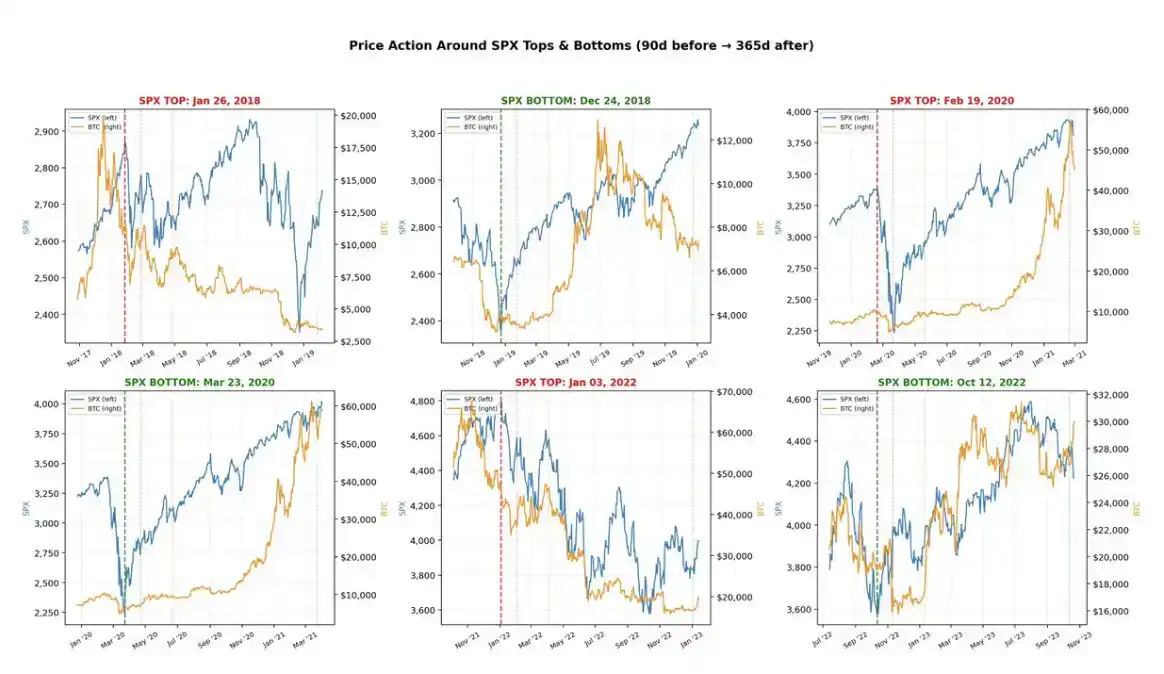

En comparación, la correlación con el mercado bursátil es mucho más real. En los últimos cinco años, los máximos y mínimos de Bitcoin han estado altamente sincronizados con los del S&P 500 (SPX), hasta esta fase actual: el SPX aún se mantiene firmemente cerca de máximos históricos, mientras que Bitcoin ya ha retrocedido un 40% desde su máximo.

Por esta razón, deberías considerar a Bitcoin como una entidad independiente. No es un metal; nadie consideraría un activo con una volatilidad anualizada superior al 50% como refugio (a modo de comparación, la volatilidad anualizada del oro ronda el 15%, e incluso así, ya se considera de alta volatilidad entre los activos de «reserva de valor»).

Tampoco es un índice bursátil; Bitcoin no tiene componentes, es esencialmente solo un código.

A lo largo de los años, a Bitcoin se le han atribuido constantemente diversas narrativas: herramienta de pago, reserva de valor, oro digital, activo de reserva global, etc.

Estas afirmaciones suenan muy bien, pero la realidad es que este sigue siendo un mercado bastante joven, y es difícil afirmar que, además de ser un «activo especulativo», tenga un uso práctico claro y estable. En última instancia, no hay nada malo en tratarlo como un activo especulativo; la clave es mantener una comprensión clara y realista de esto.

Fondos

Comprar consistentemente y de manera confiable el fondo de Bitcoin es extremadamente difícil; claro, en cualquier mercado es difícil, pero el problema con Bitcoin es que ha cambiado tan rápidamente en estos años que los patrones históricos mismos son cada vez menos relevantes.

Hace diez años, la estructura del mercado del oro y del S&P 500 (SPX) no había cambiado mucho en comparación con ahora;

pero en 2015, uno de los principales usos de tener Bitcoin era comprar heroína en línea.

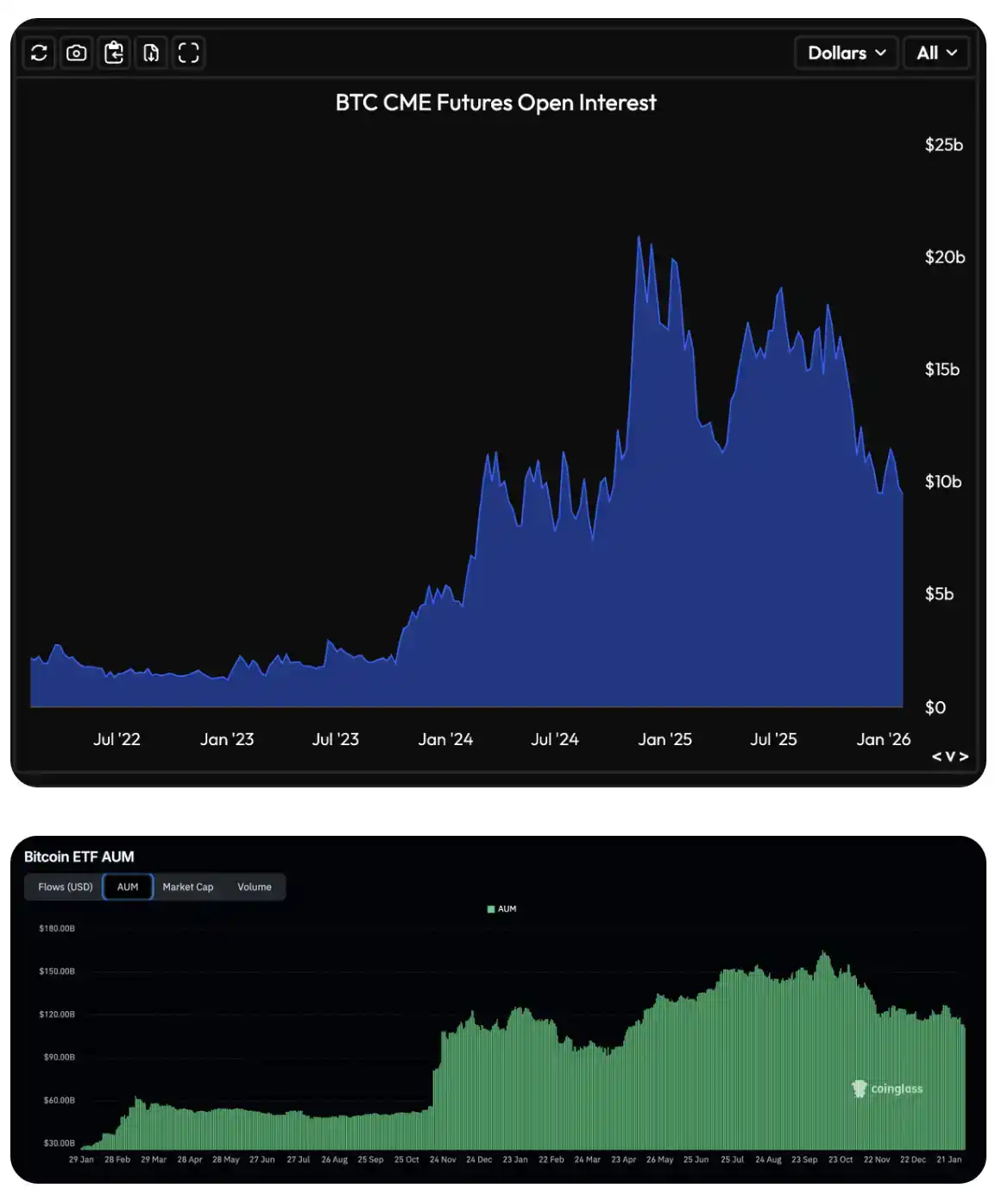

Esto obviamente ha cambiado radicalmente. Hoy en día, los participantes del mercado son mucho más «serios», especialmente después del significativo crecimiento del interés abierto (open interest) en futuros y opciones de Bitcoin del CME en 2023, y tras el lanzamiento del ETF de Bitcoin en 2024, el capital institucional ha entrado formal y masivamente en este mercado.

Bitcoin es un mercado de muy alta volatilidad. Si hay una conclusión que podemos afirmar con relativa seguridad, es esta: los fondos del mercado a menudo van acompañados de reacciones exageradas y «liquidaciones aceleradas» en varios tipos de derivados.

Esta señal se refleja tanto en indicadores nativos de cripto, como la fluctuación extrema del interés abierto (open interest) y las tasas de financiación (funding rates), como en indicadores más institucionales, como la inclinación de opciones (options skew) y cambios anómalos en los flujos de fondos de ETF.

Personalmente, he construido un indicador que integra estas señales en un estado compuesto (composite regime) para seguimiento (aclaro de antemano que este indicador no está disponible públicamente por ahora, lo siento). Como se puede ver en el gráfico, las áreas marcadas en rojo generalmente corresponden a fases de extrema desmoralización del mercado: interés abierto en descenso continuo, tasas de financiación volviéndose negativas, operadores pagando primas excesivas por opciones de venta, y volatilidad realizada superando la volatilidad implícita.

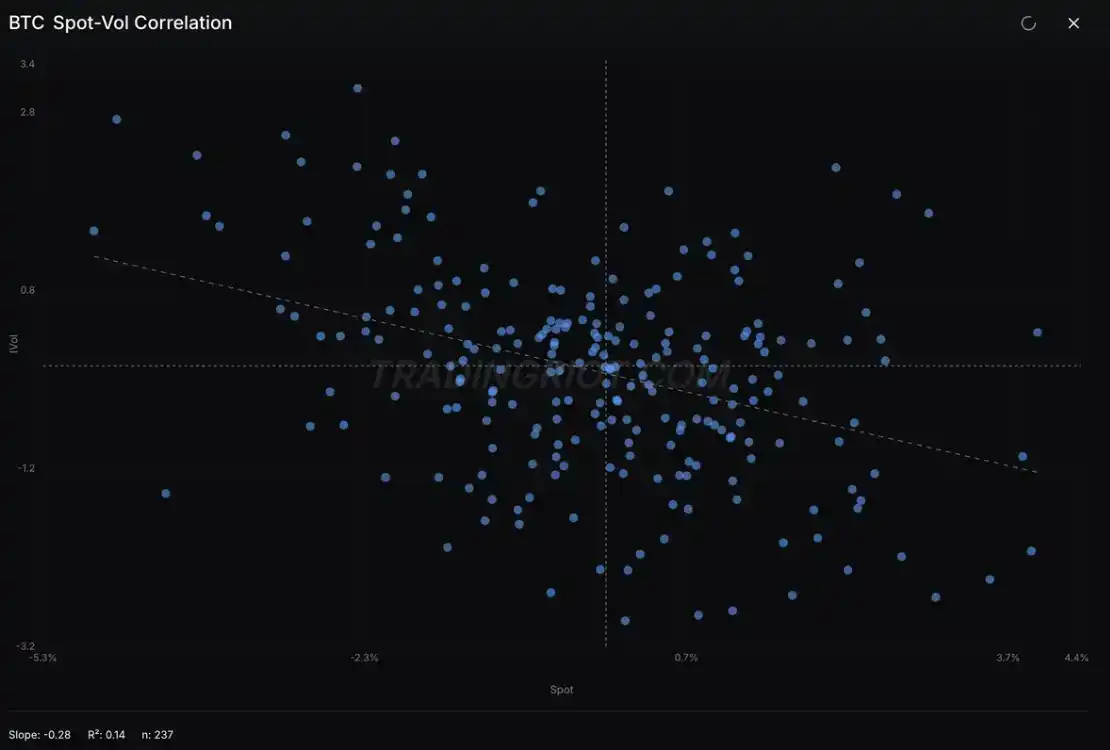

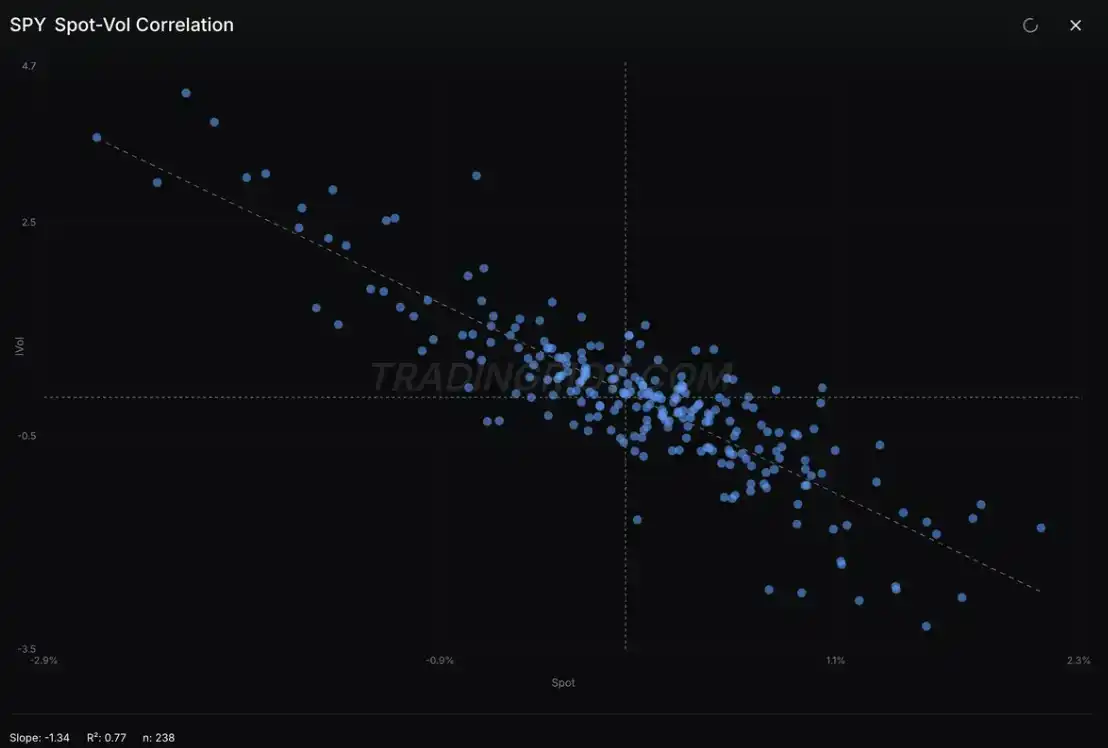

Al mismo tiempo, la correlación spot-volatilidad en Bitcoin, aunque en general aún parece algo desordenada, está mostrando cada vez más características similares a las de un índice bursátil.

Resumen

Si viniste buscando «punto de entrada, stop loss, take profit (Entry / SL / TP)», lamento decepcionarte (en realidad, no tanto).

El propósito de este análisis era, más que nada, aclarar un hecho que parece obvio pero a menudo se pasa por alto: Bitcoin es un mercado que funciona de forma independiente. En algunas fases parece oro, en otras parece acciones, pero fundamentalmente, no existe ninguna razón necesaria que exija que fluctúen sincronizadamente a largo plazo.

Si ahora estás observando precios en caída, intentando determinar cuándo aparecerá el fondo, en lugar de aplicar analogías con otros activos, es mejor centrarte en los datos que realmente importan para este mercado. Observa la estructura del posicionamiento; a menudo cuenta la historia más real y más cruda.

Y no olvides: la mayoría de los fondos reales se forman cuando casi todo el mundo ya ha tirado la toalla.