Escrito por: Xiao Bing, Chao Xiang Research

1 de junio de 2026, Centro de Música Popular de Taipéi. Jensen Huang, vestido con su característica chaqueta de cuero, presenta la arquitectura Vera Rubin y el nuevo plan para las fábricas de IA. Y bajo este Keynote tan esperado, una línea maestra que atraviesa la primera mitad de 2026 ya es clara como el agua:

NVIDIA, está apostando locamente por la luz.

En marzo, NVIDIA invirtió 2,000 millones de dólares en Lumentum y Coherent por separado, asegurando la capacidad de producción y la ruta tecnológica de los láseres de fotónica de silicio de próxima generación. En mayo, NVIDIA desembolsó otros 500 millones de dólares, aliándose con el gigante centenario de la fibra óptica, Corning, para impulsar la capacidad de fabricación de conectividad óptica local en EE.UU. multiplicándola por 10 y aumentar la capacidad de producción de fibra óptica en más del 50%. El 2 de junio, Huang declaró directamente en el evento: "Marvell podría convertirse en la próxima empresa con una capitalización de mercado de un billón de dólares".

De pie en la luz, cree en la luz. Este viejo meme de las acciones A, ahora ha sido interpretado por Huang con dinero real como un consenso de la industria.

Imagina que construyes diez mil rascacielos en una ciudad enorme, cada uno habitado por decenas de miles de genios matemáticos (GPUs) que calculan enormes cantidades de problemas cada segundo. La pregunta es: después de que estos matemáticos calculen, ¿cómo se transmiten las respuestas? ¿Cómo colaboran entre los edificios?

Si solo les construyes caminos rurales (cables de cobre tradicionales), por más genios que haya, se quedarán esperando. Por más rápido que calculen, si los datos se atascan en el camino, toda la ciudad se paralizará.

Este es el dilema real al que se enfrentan hoy los centros de datos de IA.

Desde la irrupción de ChatGPT, la IA ha popularizado las GPU (capacidad de computación), HBM (capacidad de almacenamiento), CPU (gestión), dando lugar a una y otra empresa con capitalización de billones de dólares. Pero en la infraestructura de IA, hay otro eslabón crucial: la transmisión de datos.

Y el núcleo de la transmisión de datos es el módulo óptico.

Cuando los módulos ópticos tradicionales también comienzan a quedarse pequeños para el apetito de la IA, una tecnología de próxima generación llamada CPO (Óptica en Paquete Conjunto) está surgiendo con fuerza.

Este artículo explicará desde "qué es un módulo óptico" hasta "por qué el CPO es el futuro", pasando por "qué empresas en la cadena de valor merecen atención", desglosando este mercado de billones de dólares con el lenguaje más sencillo.

1. Módulos Ópticos: Los "Intérpretes Simultáneos" del Centro de Datos

1.1 ¿Por qué se necesita luz?

Dentro del centro de datos, los chips utilizan "señales eléctricas", como los impulsos eléctricos en el sistema nervioso humano. Pero la señal eléctrica tiene una debilidad fatal: no llega lejos y, a alta velocidad, tiende a distorsionarse.

Transmitir señales eléctricas por cable de cobre es como empujar agua en una tubería; a mayor distancia, la presión del agua disminuye; si el tubo es demasiado estrecho, el flujo no puede aumentar. Actualmente, la distancia límite de transmisión del cable de cobre es de solo unos 2 metros, con un límite de ancho de banda de alrededor de 1.8 TB/s.

La señal óptica es completamente diferente. La luz viaja por la fibra óptica como una bala en un tubo de vacío, prácticamente sin atenuación, a velocidad extrema, y sin interferencia electromagnética. Una fibra óptica del grosor de un cabello humano puede, en teoría, transmitir simultáneamente decenas de Tbps de datos.

Pero el problema es: los chips solo "entienden" señales eléctricas, y la fibra óptica solo "corre" señales ópticas.

Por lo tanto, necesitamos un "intérprete simultáneo" que traduzca la señal eléctrica en señal óptica para enviarla, y la señal óptica en señal eléctrica para recibirla.

Este intérprete es el módulo óptico.

1.2 ¿Qué hay dentro de un módulo óptico?

Si desarmamos un módulo óptico, esencialmente es una caja de traducción de precisión, con estos roles principales:

Lado de transmisión (Eléctrico → Óptico):

- Driver (Controlador): "Acelera" la débil señal eléctrica proveniente del chip, amplificándola lo suficiente para controlar la intensidad del láser. Como un amplificador frente a un micrófono; sin él, el sonido es demasiado bajo, el láser "no oye".

- Modulador: Toma la señal eléctrica amplificada y controla la intensidad y el ritmo de la luz, "escribiendo" los 0 y 1 de la señal digital en la luz. No emite luz por sí mismo, solo la "dirige".

- Láser: La verdadera "fuente de luz", emite un haz láser estable de forma continua. El modulador controla su luz para "escribir".

Lado de recepción (Óptico → Eléctrico):

- Detector/Fotodiodo (PD): Recibe la señal óptica proveniente de la fibra y la convierte de nuevo en una corriente eléctrica extremadamente débil, como la retina humana convierte la luz en señales nerviosas.

- TIA (Amplificador de Transimpedancia): La señal de corriente generada por el PD es demasiado débil. El TIA se encarga de amplificarla a una señal de voltaje que los circuitos posteriores puedan procesar, equivalente a amplificar un susurro a un volumen de conversación normal.

Reparación de señal:

- DSP (Procesador de Señal Digital): La señal eléctrica se "distorsiona" después de una transmisión larga. El DSP es como Photoshop, se encarga de reparar la imagen borrosa. Consume mucha energía y es uno de los componentes más caros y que más energía consume en el módulo óptico.

- CDR (Recuperación de Reloj y Datos): Encuentra el ritmo nuevamente en la señal dañada, asegurando que el intervalo de tiempo entre 0 y 1 sea preciso. Normalmente integrado en el DSP.

Canal óptico:

- Guía de ondas (Waveguide): La "fibra óptica" miniaturizada "impresa" dentro del chip, donde viaja la señal óptica.

- Interfaz de fibra: La interfaz física que conecta el módulo óptico con la fibra óptica externa.

En resumen: Módulo óptico = Fuente de luz + Modulador + Detector + Circuitos de control/amplificación + Chips de reparación de señal.

1.3 "Historia evolutiva de la velocidad" de los módulos ópticos

La evolución de la velocidad de los módulos ópticos se puede comparar con las generaciones de comunicación móvil:

Cada vez que se duplica la velocidad, significa una actualización tecnológica y una revalorización de toda la cadena industrial. Actualmente estamos en el punto crítico de transición de 800G a 1.6T, por eso el sector de módulos ópticos se ha convertido en el mercado más candente en el mercado A en el último año, con el índice Wind de módulos ópticos acumulando un aumento de más del 500% desde el mínimo de 2025.

2. CPO: "Soldar" al intérprete junto al cerebro

2.1 Los cuellos de botella de los módulos ópticos tradicionales

El módulo óptico extraíble tradicional es como un dispositivo USB, se conecta y listo, si se daña se cambia. Este diseño es flexible y conveniente, pero en la era de la IA enfrenta tres grandes cuellos de botella:

Cuello de botella 1: Límite de ancho de banda

El espacio en el panel de un conmutador tradicional es limitado, y el tamaño de los módulos ópticos extraíbles es difícil de reducir. Actualmente, un solo módulo soporta un máximo de 1.6 Tbps, y el límite de un solo conmutador es de 51.2 Tbps. En el futuro, podrían lanzarse módulos de 3.2 Tbps y conmutadores de hasta 102.4 Tbps, pero esto es casi el límite físico del esquema extraíble.

Cuello de botella 2: Explosión del consumo energético

Cada GPU necesita 6 módulos ópticos extraíbles, cada uno con un consumo de unos 30 vatios. Para construir un clúster súper de 1 millón de GPUs, solo el consumo de los módulos ópticos sería de 180 MW, equivalente al consumo eléctrico de una ciudad mediana. Totalmente insostenible.

Cuello de botella 3: Atenuación de la señal

Los módulos extraíbles se instalan en el borde del panel del conmutador, y entre ellos y el chip ASIC central hay largas pistas en la PCB. Cuanto mayor es la velocidad de transmisión, más se atenúa la señal eléctrica en este "último kilómetro", obligando a añadir más chips de reparación de señal (DSP), lo que aumenta aún más el consumo y la latencia.

2.2 ¿Qué es el CPO?

La idea central del CPO (Óptica en Paquete Conjunto) es simple: poner al intérprete directamente junto al cerebro.

Concretamente, es integrar a nivel de chip el "motor óptico" responsable de la conversión óptica-eléctrica directamente en el mismo sustrato o interposer que el chip de conmutación (ASIC), dejando de ser un periférico "extraíble" para ser una "integración nativa" a nivel de chip.

Pongamos una analogía:

- Módulo óptico tradicional: Es como hablar por teléfono con auriculares Bluetooth; la señal debe salir del móvil, codificarse por Bluetooth, transmitirse por el aire, decodificarse en los auriculares, cada paso tiene pérdidas y latencia.

- CPO: Es como hablar directamente al oído, eliminando todos los pasos intermedios, más rápido y con menos energía.

Según datos de NVIDIA, aplicar CPO puede mejorar la eficiencia energética en 3.5 veces. IDTechEx predice que el mercado de CPO crecerá desde 2026 a una tasa anual compuesta del 37%, superando los 200 mil millones de dólares en 2036.

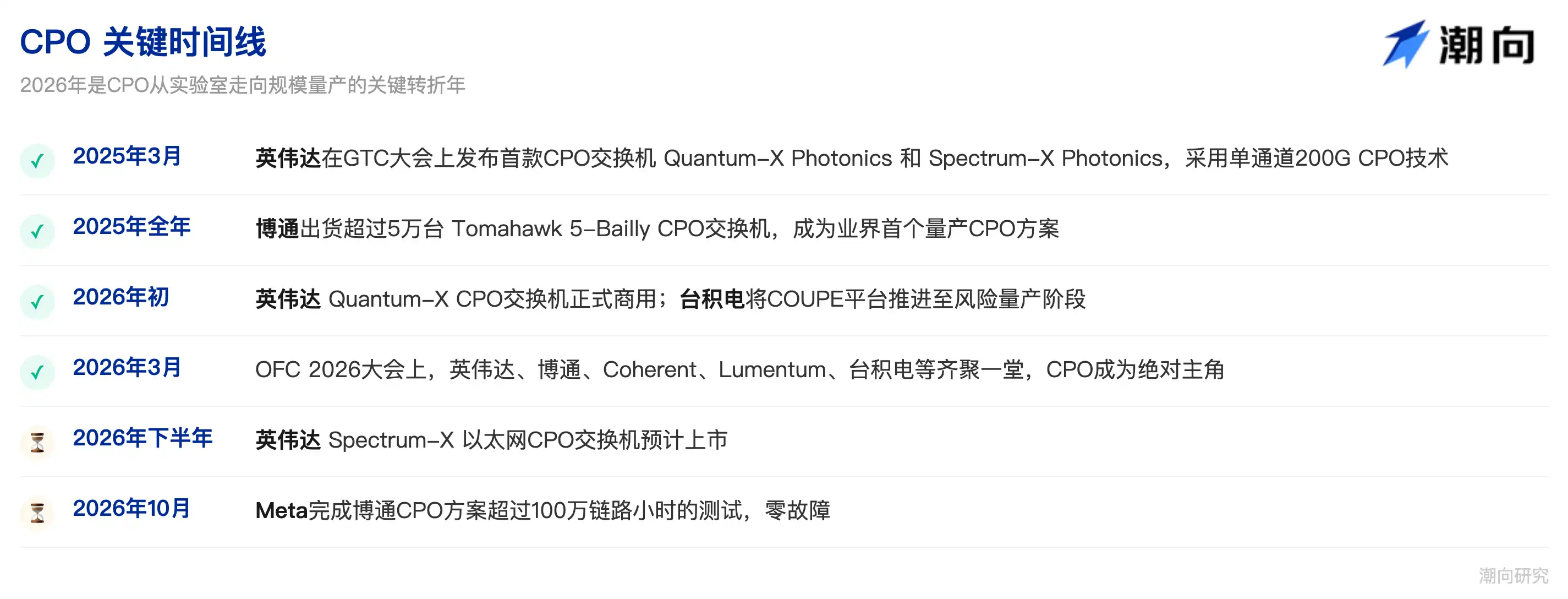

2.3 Cronología clave del CPO

2.4 Desafíos que enfrenta el CPO

El CPO, aunque representa la dirección futura, aún tiene algunos obstáculos que superar en esta etapa:

Capacidad de encapsulado avanzado: CPO requiere "integración heterogénea" de circuitos fotónicos y electrónicos fabricados con diferentes materiales y procesos. Esto necesita tecnologías de encapsulado de punta como COUPE/SoIC de TSMC. Actualmente, la capacidad es limitada, el rendimiento aún tiene margen de mejora y el costo es mucho mayor que el esquema tradicional.

Mantenimiento y reparación: Un módulo óptico tradicional extraíble, si se daña, se extrae y se cambia. Pero el CPO está "soldado" al chip; una vez que falla, la reparación es extremadamente difícil. Se necesita redundancia y mecanismos de tolerancia a fallos.

Gestión térmica: El motor óptico y el chip están encapsulados en alta densidad; la temperatura local puede superar el límite de tolerancia del láser, requiriendo soluciones de disipación de calor más eficientes.

Estandarización: NVIDIA, Broadcom, etc., cada uno impulsa su propio esquema. Aún no existe un estándar unificado en la industria, lo que dificulta la I+D y producción basadas en una interfaz común.

3. Panorama de Rutas Tecnológicas: CPO no es el único jugador

Además del CPO, hay varias rutas tecnológicas relacionadas avanzando en paralelo. Entenderlas claramente es clave para ver la posición competitiva de cada empresa.

3.1 NPO (Óptica Cercana al Paquete)

NPO es una "versión simplificada" de CPO; no encapsula el motor óptico en el sustrato o interposer del ASIC, sino en la misma placa base PCB. Está más cerca, pero no tanto como el "cara a cara" del CPO.

Es un enfoque pragmático de compromiso, especialmente en el mercado chino, donde, debido a la falta de capacidad de encapsulado avanzado al nivel de TSMC, Alibaba, Huawei, etc., están impulsando activamente el NPO. Huagong Tech ya ha lanzado el primer producto NPO de 3.2T del mundo, aplicado en clientes líderes.

NPO puede verse como un "estado transitorio" del CPO, siendo la fuerza principal en el mercado chino a corto plazo, pero evolucionando hacia CPO a largo plazo.

3.2 OIO (Entrada/Salida Óptica)

Si CPO encapsula el motor óptico con el chip de conmutación, OIO es una versión más radical: encapsula el motor óptico directamente con el chip de computación (GPU/XPU), incluso integrando directamente a nivel de chip.

OIO apunta completamente a escenarios dentro del rack (Scale-up), reemplazando el cable de cobre. Ayar Labs es pionero en este campo, habiendo demostrado con Wiwynn en OFC 2026 un prototipo de rack Scale-up completamente CPO.

Se espera que OIO se aplique a escala en escenarios de interconexión GPU entre 2028-2030.

3.3 LPO (Óptica Extraíble de Conducción Lineal)

LPO es una "modificación de adelgazamiento" del módulo óptico tradicional, eliminando directamente el chip DSP que más energía consume y utilizando amplificación analógica. La ventaja es menor consumo y menor costo; la desventaja es que requiere mayor calidad de señal, la transmisión a larga distancia es limitada y encuentra cuellos de botella por encima de 1.6T.

LPO puede verse como un "esquema de prolongación" para módulos ópticos tradicionales, pero no cambia la dirección general de evolución hacia CPO.

3.4 OCS (Conmutador de Circuito Óptico)

OCS es un tipo especial de conmutador que no hace conversión óptica-eléctrica, sino que directamente en el dominio óptico refleja la señal de luz usando un "arreglo de microespejos", como pequeños espejos ajustables que "rebotan" la luz en diferentes direcciones.

Google es el mayor impulsor de OCS, utilizándolo para reemplazar los conmutadores Spine tradicionales. La ventaja de OCS es un consumo extremadamente bajo (no necesita conversión óptica-eléctrica), pero solo puede "reenviar" señales ópticas, sin capacidad de "juicio" (no puede abrir paquetes para ver direcciones y decidir rutas). Por lo tanto, OCS solo es adecuado para reemplazar la capa Spine, no puede reemplazar completamente los conmutadores Leaf.

CPO y OCS son más complementarios: OCS maneja el reenvío totalmente óptico en la capa Spine, CPO maneja la conversión óptica-eléctrica en las capas Leaf y de servidores. Ambos pueden coexistir.

3.5 Resumen de rutas tecnológicas

4. Panorama de la Cadena Industrial CPO: ¿Quién se come este pastel?

CPO no es un producto individual, sino un complejo proyecto de ingeniería que involucra muchos eslabones. Entender estos eslabones es clave para ver las oportunidades de inversión.

4.1 Definidores de la Arquitectura Superior, los "Clientes de los Clientes"

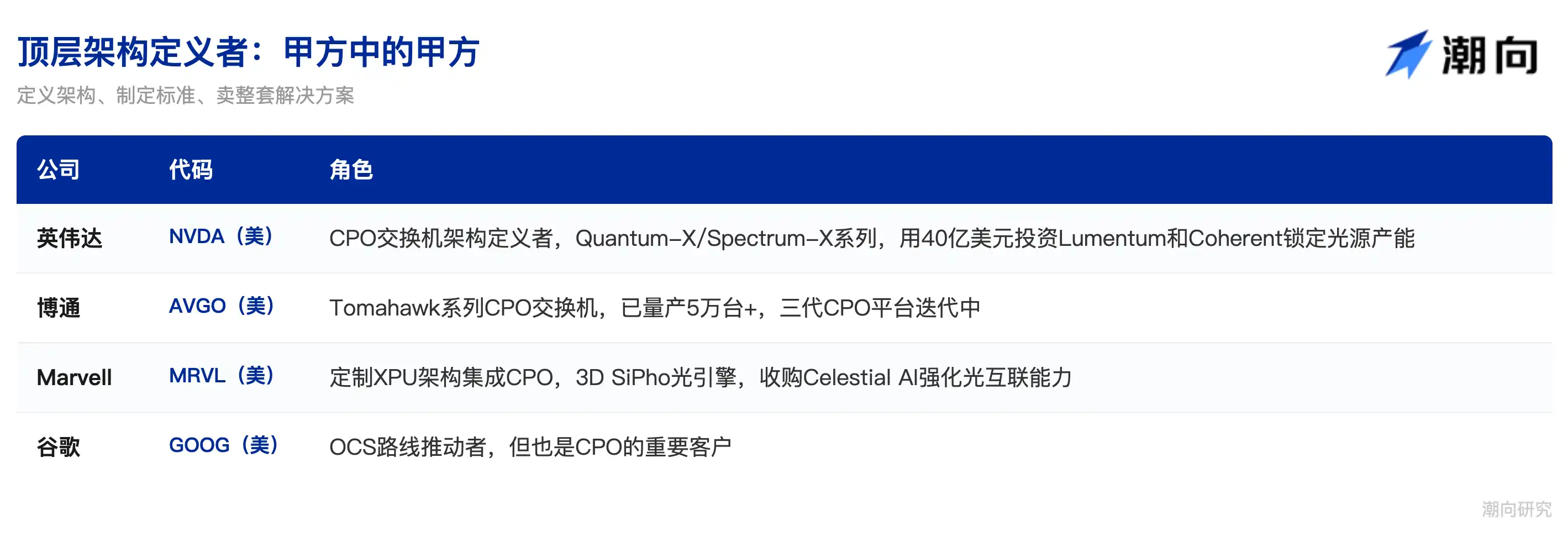

Uno de los cambios más profundos en la era CPO es la transferencia del poder en la cadena industrial.

En la era extraíble tradicional, los fabricantes de módulos ópticos podían definir productos y vender de forma independiente. CPO suelda el motor óptico dentro del encapsulado del chip; quien define la arquitectura del chip, define el CPO. El poder pasa de los fabricantes de módulos ópticos a los proveedores de plataformas y fabricantes de chips de conmutación.

NVIDIA (NVDA): El jugador más agresivo en el avance del CPO actualmente. No solo lanzó las dos series de conmutadores CPO Quantum-X y Spectrum-X en GTC 2025/2026, sino que en la primera mitad de 2026, a través de inversiones de 4 mil millones de dólares en Lumentum y Coherent, y 500 millones vinculando a Corning, aseguró directamente la capacidad de producción de fuente de luz y fibra óptica aguas arriba.

Broadcom (AVGO): El verdadero pionero en producción masiva de CPO. Su serie de conmutadores CPO Tomahawk comenzó con la primera generación Humboldt en 2021; en 2025, Tomahawk 5-Bailly se convirtió en el primer esquema CPO en producción masiva, con más de 50,000 unidades enviadas anualmente. Ahora, la tercera plataforma de 200G/lane está en camino. La estrategia de Broadcom es más "vender herramientas"; no hace máquinas completas, sino que vende los chips de conmutación CPO a los grandes proveedores de nube para que ellos mismos los ensamblen.

Marvell (MRVL): Ruta personalizada. A través de adquisiciones como Celestial AI, integra motores ópticos 3D SiPho en su arquitectura XPU personalizada, ofreciendo plataformas de computación CPO altamente integradas para clientes específicos.

Google (GOOG): Un caso especial. Es tanto el mayor impulsor de la ruta OCS como un cliente importante de CPO. Google usa OCS para reemplazar conmutadores Spine, pero en las capas Leaf y de servidores aún necesita CPO para la conversión óptica-eléctrica. Por lo tanto, Google es tanto "competidor" como "comprador" de CPO.

4.2 Encapsulado Avanzado y Fabricación: Soldando la Luz y la Electricidad

La dificultad técnica central de CPO está en el encapsulado de integración heterogénea: encapsular chips fotónicos (fotónica de silicio o InP) y chips electrónicos (ASIC CMOS) fabricados con diferentes materiales y procesos en el mismo sustrato o interposer. Esto no es el encapsulado tradicional de "soldar componentes a una placa", sino que requiere tecnología de unión híbrida con precisión submicrométrica, con una dificultad comparable a la fabricación de chips.

TSMC (TSM): El núcleo absoluto en este eslabón. Tanto el esquema CPO de NVIDIA como el de Broadcom dependen de la plataforma COUPE y la tecnología de encapsulado 3D SoIC de TSMC. En febrero de 2026, TSMC avanzó COUPE a la etapa de producción de riesgo; se espera que la solución de 6.4T/encapsulado en colaboración con AMD entre en alta producción en la segunda mitad de 2026. Puede decirse que la capacidad y el rendimiento del encapsulado avanzado de TSMC determinan directamente el ritmo de producción masiva de CPO.

ASE (ASX): Como el mayor proveedor de encapsulado y prueba del mundo, también es un participante importante en el encapsulado avanzado de CPO.

Amkor (AMKR): Amkor en EE.UU. también busca pedidos de fundición para CPO.

En el mercado A, Huatian Technology (002185) y JCET (600584) son los principales beneficiarios en el eslabón de encapsulado.

El negocio de encapsulado de Huatian se beneficia directamente de la promoción de la tecnología CPO; JCET, a través de su marca JCET, participa en el encapsulado avanzado y tiene reservas tecnológicas para integración heterogénea. Sin embargo, cabe señalar que, en esta etapa, los eslabones centrales del encapsulado CPO aún están altamente concentrados en TSMC; los fabricantes de encapsulado chinos se benefician más en la periferia y en pruebas de nivel medio-bajo.

Vale la pena mencionar por separado a Fabrinet (FN), líder en EMS en fabricación óptica de precisión. Casi todos los módulos ópticos de alta gama de Coherent, Lumentum, etc., son fabricados por ellos, un papel similar al de TSMC en el campo de semiconductores.

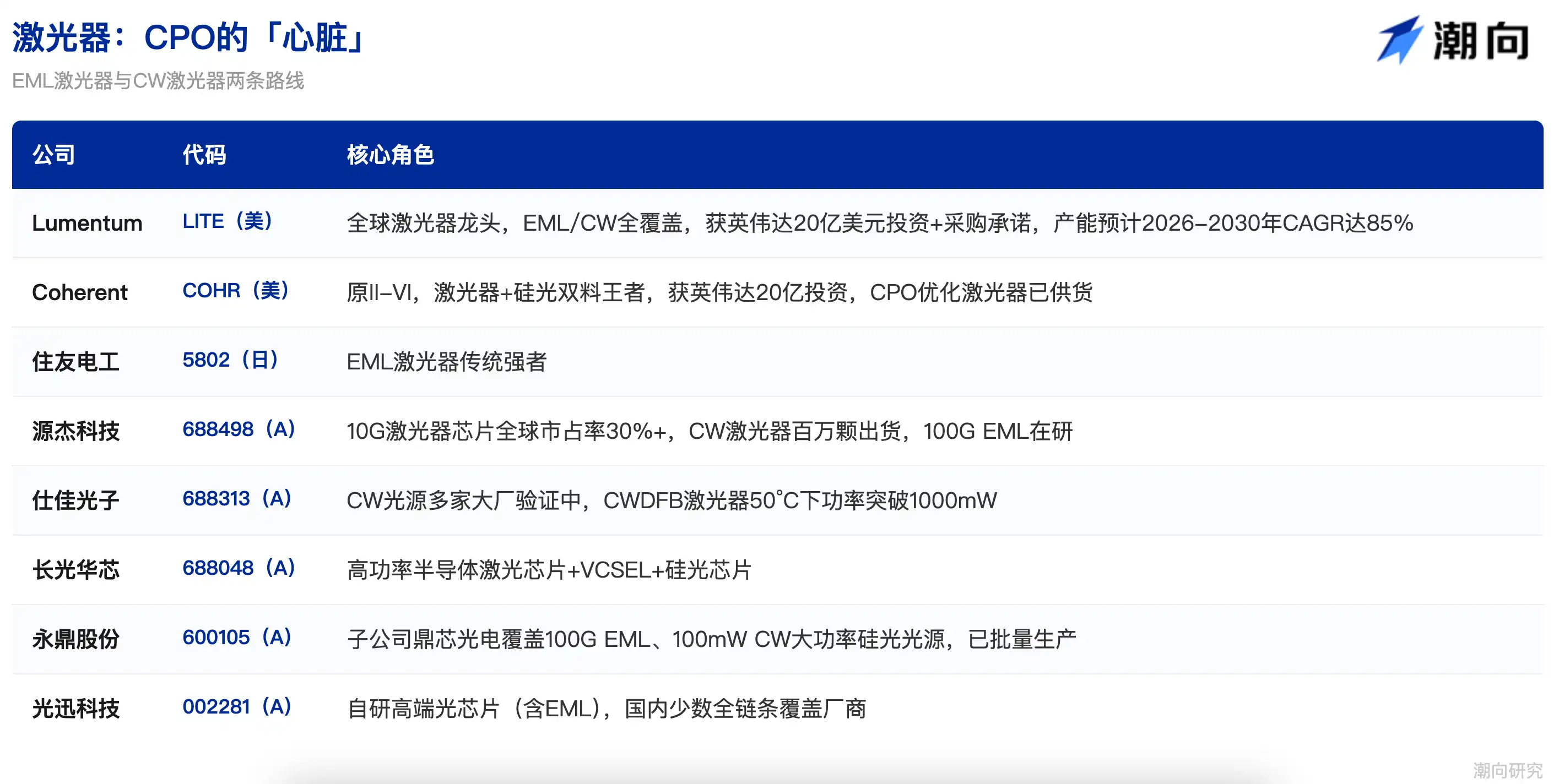

4.3 Láseres: El "Corazón" del CPO

Si el chip es el "cerebro" del CPO, el láser es su "corazón". Sin fuente de luz, toda conversión óptica-eléctrica es imposible.

Existe competencia entre dos rutas tecnológicas en láseres.

El láser EML (Láser de Modulación por Absorción Electrónica) es la ruta tradicional, integrando emisión de láser y modulación de señal en un solo chip, adecuado para transmisión de alto ancho de banda y larga distancia. Esta ruta tiene barreras tecnológicas extremadamente altas, con pocos proveedores globales. Lumentum (LITE) lideró la producción masiva de EML de 200G en 2023, mostrando el primer EML de 400G del mundo en 2025; Coherent (COHR, ex II-VI) le sigue, ambos con una cuota combinada superior al 80%. Los japoneses Sumitomo Electric (5802.T) y Mitsubishi también son fuertes en EML tradicional, pero su velocidad de expansión de capacidad está muy por detrás del crecimiento de la demanda.

El láser CW (Láser de Onda Continua) es la ruta emergente. Separa completamente la "emisión de luz" y la "modulación": el láser solo emite un haz de luz estable continuo, y el trabajo de modulación de señal lo realiza el modulador en el chip de fotónica de silicio.

La ruta CW tiene menor consumo y mejor costo, adaptándose naturalmente a la arquitectura CPO y fotónica de silicio. Más críticamente, los fabricantes chinos ya han logrado avances significativos en la ruta CW.

Yuanjie Technology (688498) tiene una cuota global de más del 30% en chips láser de 10G, los láseres CW ya se producen a escala de millones de unidades, y el EML de 100G también está en desarrollo y pruebas. En el primer trimestre de 2026, los ingresos crecieron un 321%, y las ganancias netas aumentaron más de 11 veces, siendo uno de los valores con mayor elasticidad entre las empresas de chips ópticos aguas arriba.

Shijia Photon (688313) tiene fuentes CW ya validadas e introducidas en varios grandes fabricantes líderes; su láser CWDFB más reciente logró una potencia superior a 1000mW a 50°C.

Chang Guang Hua Xin (688048) cubre chips láser semiconductores de alta potencia, chips láser VCSEL y chips de fotónica de silicio.

Yongding Co., Ltd. (600105): Su subsidiaria Dingxin Photoelectric ha establecido una fábrica de chips láser IDM, escasa en China; tanto el EML de 100G como la fuente de luz CW de alta potencia para fotónica de silicio ya están en producción masiva. Accelink (002281) es una de las pocas empresas chinas con capacidad de I+D propia en chips ópticos de alta gama (incluido EML), cubriendo toda la cadena.

En marzo de 2026, NVIDIA invirtió 2 mil millones de dólares en Lumentum y Coherent por separado, con compromisos de compra asociados desde 2027 hasta 2030. Lumentum usará estos fondos para construir una nueva fábrica de obleas en EE.UU.; se espera que su capacidad de producción de láseres crezca a una CAGR del 85% entre 2026-2030. Coherent invertirá en la expansión de capacidad de InP en su fábrica de Sherman, Texas. La señal de estas dos inversiones es muy clara: los láseres son el eslabón con mayor brecha entre oferta y demanda y mayor valor estratégico en la cadena industrial CPO.

4.4 Chips de Fotónica de Silicio: El "Cerebro" del Motor Óptico CPO

La tecnología de fotónica de silicio es la principal vía de implementación del motor óptico CPO. Su idea central es utilizar el proceso estándar CMOS de silicio para "dibujar" directamente en el chip estructuras ópticas como guías de ondas, moduladores, detectores, etc., fabricando componentes ópticos con métodos de semiconductores. La ventaja es que es naturalmente adecuada para integración a gran escala, puede compartir plataformas de fabricación con chips electrónicos y el costo puede reducirse significativamente con la producción masiva.

El extranjero tiene una profunda acumulación en fotónica de silicio.

Broadcom (AVGO) fue uno de los primeros gigantes de semiconductores en apostar por la fotónica de silicio; su motor óptico para conmutadores CPO se basa en su propia plataforma de fotónica de silicio.

Intel (INTC): Su equipo Intel Photonics tiene más de una década de I+D en fotónica de silicio. Aunque no ha sido muy activo en el mercado de consumo, ha sido un jugador central en interconexión óptica para centros de datos.

Marvell (MRVL), a través de adquisiciones como Celestial AI, ha integrado capacidades de fotónica de silicio; su motor óptico 3D SiPho soporta interfaces ópticas de 200Gbps. Cisco (CSCO) adquirió Acacia Communications por unos 4.5 mil millones de dólares en 2019, obteniendo una plataforma líder en tecnología coherente de fotónica de silicio.

Los fabricantes chinos también están acelerando para alcanzarlos.

Accelink (002281) ya tiene capacidad de entrega a gran escala para chips de fotónica de silicio de 400G y 800G, y en OFC 2026 lanzó conjuntamente con Cisco un módulo óptico de fotónica de silicio de 1.6T.

Yuanjie Technology (688498) proporciona productos de fuente de luz de alta potencia para fotónica de silicio, formando un conjunto con módulos ópticos de fotónica de silicio.

Shijia Photon (688313) es líder en chips divisor PLC y AWG, y está expandiendo su presencia hacia chips de fotónica de silicio.

La tecnología de fotónica de silicio es muy versátil, puede adaptarse a múltiples rutas tecnológicas de vanguardia como CPO, LPO, nitruro de litio, etc., y actualmente se ha convertido en el foco estratégico de los principales fabricantes. Zhongji InnoLight (InnoLight) había revelado previamente que la proporción del esquema de fotónica de silicio en sus productos de 800G está aumentando rápidamente, lo que significa que la fotónica de silicio no es exclusiva de CPO, sino que también se está infiltrando en los módulos ópticos extraíbles tradicionales.

4.5 Componentes de Conexión de Fibra Óptica: El Nuevo Pastel Generado por CPO

Si los eslabones anteriores son más bien actualizaciones de mercados existentes, los componentes de conexión de fibra óptica son un mercado puramente incremental generado por CPO. Estos componentes casi no se usaban en el esquema de módulos ópticos extraíbles tradicionales, pero bajo la arquitectura CPO se vuelven imprescindibles, siendo uno de los eslabones con mayor elasticidad en la cadena industrial.

(1) FAU (Unidad de Arreglo de Fibras)

En un módulo óptico tradicional, la fibra se inserta directamente en una interfaz estandarizada. Pero en CPO es completamente diferente: la fibra necesita alinearse con precisión micrométrica con la guía de ondas en la superficie del chip óptico; un pequeño error y la luz no se acopla. FAU se encarga de esto: organiza y fija múltiples fibras con extrema precisión, asegurando que cada una se alinee perfectamente con la guía de ondas correspondiente en el chip.

En un módulo óptico tradicional, un FAU vale unos 15 dólares, pero el FAU de fibra de mantenimiento de polarización (PM) utilizado en CPO aumenta a varias decenas e incluso 100 dólares. Según cálculos para un conmutador NVIDIA de 115.2T, una máquina completa necesita 72 FAUs, con un valor total de 6000-7000 dólares. Se espera que el mercado de FAU crezca de 6-7 mil millones de RMB en 2025-2026 a más de 10 mil millones, con un crecimiento extremadamente rápido. Además, la expansión de capacidad de FAU es difícil, requiere alto rendimiento, y la oferta es bastante ajustada.

(2) PMF (Fibra de Mantenimiento de Polarización)

El módulo óptico tradicional modula directamente y no es sensible al estado de polarización de la onda de luz. Pero CPO utiliza un láser externo; durante la transmisión de la luz desde el láser al motor óptico a través de la fibra, si cambia el estado de polarización, la energía óptica sufre grandes pérdidas. La fibra de mantenimiento de polarización es el "canal especializado" que asegura que la dirección de polarización de la luz no cambie en el camino. Aunque su costo es significativamente mayor que el de la fibra común, en la arquitectura CPO no hay otra opción.

(3) Fiber Shuffle (Caja de Distribución de Fibras)

Un módulo óptico tradicional generalmente tiene solo una fibra de transmisión y una de recepción; el cableado manual es suficiente. Pero con CPO, la cantidad de fibras aumenta drásticamente a varias decenas o cientos, necesitando reorganizar y ordenar estas fibras de alta densidad para que cada fibra se conecte con precisión desde el motor óptico a la interfaz externa correcta. Fiber Shuffle es el "organizador de cables" para centros de datos, indispensable en la arquitectura CPO.

(4) MPO (Conector de Fibra Multinúcleo)

Si CPO alcanza tasas superiores a 400G, necesita 8 o incluso 16 fibras transmitiendo en paralelo, y el espacio en el panel es extremadamente limitado. MPO es el "enchufe multipuerto" que puede conectar múltiples fibras a la vez, con una demanda que se dispara en la era CPO.

En este eslabón, Corning (GLW) en el mercado estadounidense es el gigante absoluto global en fibra óptica y materiales ópticos, siendo tanto proveedor central de FAU y fibra como objeto de la colaboración estratégica de 3.2 mil millones de dólares con NVIDIA. En 2025, los ingresos del negocio de comunicaciones ópticas de Corning fueron de 6.3 mil millones de dólares, un aumento del 35%, siendo su mayor y de más rápido crecimiento. Empresas no cotizadas como US Conec y SENKO también son jugadores globales centrales en el campo de conectores MPO/MTP.

En el mercado A, Tianfu Communication (300394) es el líder absoluto en este eslabón, cubriendo toda la gama de FAU, arreglos de lentes, conectores MPO, y siendo proveedor central de los esquemas CPO de NVIDIA y Broadcom. En la primera mitad de 2025, la proporción de dispositivos ópticos activos aumentó 8 puntos porcentuales interanuales al 63.78%, principalmente por el crecimiento de pedidos de encapsulado relacionados con CPO, con un margen bruto del 42%.

Taisun (300570) es el líder nacional en conectores MPO, con productos ya indirectamente certificados por NVIDIA.

Guangku Technology (300620), además de su negocio principal de moduladores de nitruro de litio, su arreglo de fibras de 90 grados ya está en la cadena de suministro principal, y también tiene una posición única en componentes para conmutación totalmente óptica OCS.

Changxin Bochuang es un proveedor de dispositivos optoelectrónicos integrados, cubriendo toda la línea de MPO, AOC (cable óptico activo), AEC, y ya está en la cadena de suministro de Google y NVIDIA.

4.6 Componentes de Conexión de Fibra Óptica: El Nuevo Pastel Generado por CPO

CPO, en comparación con los módulos ópticos tradicionales, añade una gran demanda de componentes de fibra óptica de precisión. Estos componentes casi no se usaban en el esquema tradicional, pero bajo la arquitectura CPO se vuelven imprescindibles, siendo uno de los eslabones incrementales con mayor elasticidad en la cadena industrial.

(1) FAU (Unidad de Arreglo de Fibras)

En CPO, la fibra necesita alinearse con precisión micrométrica con la guía de ondas en la superficie del chip óptico; FAU se encarga de esto. En un módulo óptico tradicional, un FAU vale unos 15 dólares, pero el FAU de fibra de mantenimiento de polarización utilizado en CPO aumenta a varias decenas e incluso 100 dólares. Según cálculos para un conmutador NVIDIA de 115.2T, una máquina completa necesita 72 FAUs, con un valor de 6000-7000 dólares.

Se espera que el mercado de FAU crezca de 6-7 mil millones de RMB en 2025-2026 a más de 10 mil millones, con un crecimiento extremadamente rápido.

(2) PMF (Fibra de Mantenimiento de Polarización)

El módulo óptico tradicional no es sensible al estado de polarización de la onda de luz, pero CPO utiliza un láser externo; si cambia el estado de polarización, la energía óptica sufre grandes pérdidas. La fibra de mantenimiento de polarización es el "canal especializado" que asegura que el estado de polarización de la luz no cambie en el camino.

(3) Fiber Shuffle (Caja de Distribución de Fibras)

Con CPO, la cantidad de fibras aumenta drásticamente, necesitando reorganizar y ordenar las complejas fibras de alta densidad, como un "organizador de cables" para centros de datos. Un módulo óptico tradicional tiene solo 1 fibra de transmisión y 1 de recepción, ni siquiera necesita esto.

(4) MPO (Conector de Fibra Multinúcleo)

Si CPO alcanza tasas superiores a 400G, necesita 8 o incluso 16 fibras transmitiendo en paralelo. MPO es el "enchufe multipuerto" que puede conectar múltiples fibras a la vez, con una demanda que se dispara en la era CPO.

4.7 Fibra Óptica y Cable: La Base Infraestructural de la Era CPO

La fibra óptica y el cable no son componentes directos del módulo CPO, pero son el soporte físico de toda la interconexión óptica. Sin fibra óptica, la señal de luz no tiene por dónde viajar. La explosiva construcción de centros de datos de IA está impulsando la demanda de fibra óptica hacia un superciclo.

La dinámica de aumento tanto en volumen como en precio en este ciclo es extremadamente rara. En marzo de 2026, el precio de la fibra monomodo G.652.D en China se disparó a 83.4 RMB/km-núcleo, un aumento de más del 160% desde enero, alcanzando un récord histórico. La última vez que se vio un aumento similar fue en el pico de construcción de "Broadband China" en 2018. En el lado de la demanda, los cuatro grandes proveedores de nube de América del Norte planean un gasto de capital conjunto de 725 mil millones de dólares para 2026, un aumento del 77% interanual; Meta firmó por separado un gran pedido a largo plazo de cable óptico con Corning por 6 mil millones de dólares.

Corning (GLW) en el mercado estadounidense es el líder global en preformas de fibra óptica, y con el apoyo de los 500 millones de dólares de NVIDIA, está multiplicando por 10 la capacidad de fabricación de conectividad óptica local en EE.UU.

Yangtze Optical Fibre and Cable (YOFC) (06869/601869), cotizada tanto en Hong Kong como en el mercado A, es el mayor fabricante mundial de preformas y fibra óptica, con un aumento interanual del 226% en ganancias netas en el primer trimestre de 2026. YOFC mostró en OFC 2026 fibra hueca (91.2km por carrete, atenuación de solo 0.04dB/km) a nivel líder mundial, representando la próxima generación en tecnología de fibra óptica.

Zhongtian Technology (600522), con capacidades integrales que combinan cable submarino y terrestre, es uno de los líderes nacionales en cable óptico.

Hengtong Optic-Electric (600487) cubre toda la gama de productos de fibra óptica y cable, y tiene un diseño prospectivo en soluciones F5G.

FiberHome Telecommunication Technologies (600498) es la empresa central de la cadena industrial de comunicaciones ópticas en el Valle Óptico de Wuhan, respaldada por el grupo China Information and Communication Technologies Group.

4.8 PCB/Sustrato: El Esqueleto del CPO

Tanto los módulos ópticos tradicionales como los conmutadores CPO requieren PCB de alto rendimiento y sustratos ABF. Pero en la era CPO, los requisitos para PCB cambian cualitativamente: mayor exigencia de integridad de señal (porque el motor óptico está junto al ASIC, se requiere mayor precisión en las pistas), materiales de baja pérdida se vuelven imprescindibles (materiales de alta gama como Megtron 6/7 cuestan 5-8 veces más que FR-4 común), y mayor capacidad de apilamiento multicapa. Al mismo tiempo, el PCB del módulo óptico en sí mismo está iterando hacia velocidades más altas; el PCB utilizado en módulos ópticos de 800G/1.6T tiene un valor mucho mayor que el de generaciones anteriores.

Shenghong Technology (300476) es el líder indiscutible de IA en este eslabón. Es proveedor central del sustrato para servidores GB200 de NVIDIA, con los ingresos por PCB para servidores de IA superando el 50%. En comunicaciones ópticas, Shenghong ya ha logrado producción masiva de PCB para conmutadores de 800G y producción industrial de PCB para módulos ópticos de 1.6T, cubriendo tanto CPO como módulos ópticos. Su cuota global en PCB para capacidad de computación de IA es líder, siendo el valor con la cobertura más amplia en el campo cruzado "CPO+PCB".

Dongshan Precision (002384) sigue una ruta de doble negocio: PCB para capacidad de computación de IA y módulos optoelectrónicos. En el primer trimestre de 2026, las ganancias netas aumentaron entre un 119%-152% interanual, impulsadas principalmente por la aceleración de la inversión en infraestructura de IA.

Wus Printed Circuit (002463) es el líder tradicional en PCB de alta velocidad para centros de datos, suministrando productos de forma estable a las principales plataformas globales de servidores y conmutadores.

Shennan Circuits (002916) se diferencia por su capacidad en sustratos para CI de alta gama, pudiendo cubrir desde PCB hasta sustratos para encapsulado de chips, eslabones de mayor valor.

4.9 Chips DSP y SerDes: El Eslabón Redefinido por CPO

En los módulos ópticos extraíbles tradicionales, el DSP es el componente individual que más energía consume y es más caro. Es responsable de reparar la señal eléctrica dañada durante la transmisión, indispensable pero también un "devorador de energía".

Uno de los ahorros de energía más importantes del esquema CPO proviene precisamente de eliminar el chip DSP independiente. Pero esto no significa que el trabajo de procesamiento de señal desaparezca, sino que se redistribuye: la función central del DSP se integra dentro del ASIC de conmutación, y el CDR se integra en los SerDes de alta velocidad. Los SerDes (Serializador/Deserializador) están dentro del chip ASIC, responsables de empaquetar los datos paralelos internos del chip en flujos de datos seriales de alta velocidad para enviar, o de restaurar los flujos seriales recibidos a datos paralelos. CPO requiere que la velocidad de SerDes avance de los actuales 112Gbps a 200Gbps o más, lo que plantea requisitos extremadamente altos para la capacidad de diseño de ASIC.

Broadcom (AVGO) es el líder absoluto en diseño integrado de ASIC de conmutación y SerDes; sus SerDes de alta velocidad integrados en la serie de chips Tomahawk impulsan directamente el motor óptico CPO, sin necesidad de chips adicionales de acondicionamiento de señal.

Marvell (MRVL) tiene ventajas únicas en ASIC de conmutación personalizados, pudiendo crear plataformas de computación integradas con CPO a medida para clientes específicos.

En el campo especializado de chips SerDes y de conexión, Astera Labs (ALAB) se posiciona como proveedor de chips de conexión inteligente, cubriendo Retimer PCIe/CXL y IP SerDes. Credo (CRDO) se centra en IP SerDes de alta velocidad, con una cuota significativa en el mercado de conexión de centros de datos. Alphawave Semi (AWE), cotizada en Londres, también es un jugador importante en IP de conexión de alta velocidad.

4.10 Fabricantes de Módulos Ópticos: De Protagonistas a Transformadores

En la era extraíble tradicional, los fabricantes de módulos ópticos eran protagonistas absolutos de la cadena industrial. Compraban chips ópticos, chips eléctricos, componentes estructurales de forma independiente, ensamblaban el producto completo del módulo óptico y lo vendían directamente a clientes de centros de datos. Pero CPO integra el motor óptico dentro del encapsulado del ASIC, debilitando el rol del módulo óptico independiente. Los fabricantes de módulos ópticos enfrentan una pregunta fundamental: ¿se comerán mi pastel?

La respuesta es: a corto plazo no, pero a largo plazo deben transformarse.

A corto plazo, los módulos ópticos extraíbles aún están en un ciclo de super demanda. Zhongji InnoLight (InnoLight) (300308) tuvo ingresos de casi 19.5 mil millones de RMB en el primer trimestre de 2026, un aumento interanual del 192%, con ganancias netas de 5.7 mil millones de RMB, un aumento del 262%. Antes de que CPO reemplace completamente a los extraíbles, la demanda de módulos ópticos de 800G/1.6T sigue creciendo al doble. Eoptolink (300502) también está acelerando el volumen de sus productos de 1.6T. Entre los 10 principales fabricantes de módulos ópticos globales, los fabricantes chinos ocupan 7 posiciones, con InnoLight firmemente en primer lugar.

A medio plazo, los fabricantes de módulos ópticos están avanzando en múltiples frentes para prepararse para la era CPO. Primero, siguen suministrando módulos ópticos extraíbles de 800G/1.6T/3.2T, aprovechando al máximo las ganancias del ciclo actual. Segundo, ofrecen esquemas de transición como NPO y LPO; Huagong Tech ya lanzó el primer producto NPO de 3.2T del mundo aplicado en clientes líderes. Tercero, se transforman en proveedores de motores ópticos CPO, pasando de vender vehículos completos a vender motores; este camino es natural, porque los procesos centrales del motor óptico (encapsulado de chips ópticos, acoplamiento de fibra, verificación de pruebas) se superponen ampliamente con los módulos ópticos. Cuarto, ingresan al negocio de conmutadores totalmente ópticos OCS; InnoLight ya ha entrado en este mercado con tecnología de cristal líquido digital respaldada por Google y Amazon.

Accelink (002281), como veterano gigante de comunicaciones ópticas con respaldo estatal, cubre toda la cadena de chips-dispositivos-módulos-subsistemas, y ya tiene capacidad de entrega a gran escala para módulos ópticos de fotónica de silicio de 1.6T.

En el mercado estadounidense, Coherent (COHR) y Fabrinet (FN) también son jugadores centrales de módulos ópticos. El primero es un gigante tanto en módulos ópticos como en chips ópticos; el segundo, como "rey de la fundición", fabrica casi todos los módulos ópticos de alta gama, y su gestión recientemente declaró que CPO ya es "más real que nunca" y ha comenzado a generar ingresos relacionados.

5. Mapa de Inversión: Una Tabla para Entender Toda la Cadena Industrial

6. Cronología y Ritmo de Inversión

Corto Plazo (2026-2027)

Esta es la "última fiesta" de los módulos ópticos extraíbles + la etapa "de 0 a 1" de CPO.

Los módulos ópticos extraíbles de 800G/1.6T aún están en estado de oferta insuficiente, con ganancias continuas explosivas para líderes como InnoLight y Eoptolink. Simultáneamente, CPO comienza sus primeros envíos a escala (principalmente en la capa de conmutadores Spine), impulsados por NVIDIA y Broadcom.

Eslabones centrales beneficiados: Módulos ópticos (InnoLight, Eoptolink), Láseres (Lumentum, Coherent, Yuanjie Technology), Componentes de conexión de fibra óptica (Tianfu Communication, Taisun).

Mediano Plazo (2027-2029)

CPO se expande de Spine a Leaf, y los módulos ópticos extraíbles comienzan a ver erosionada su cuota en escenarios Scale-out por CPO. NPO, como esquema de transición, alcanza su punto máximo en el mercado chino. Se comercializan módulos de 3.2T.

Eslabones centrales beneficiados: Encapsulado avanzado (TSMC), Láseres externos (el valor aumenta 3-4 veces), FAU/MPO (aumento tanto en volumen como en precio).

Largo Plazo (2029-2032+)

CPO se infiltra en Scale-up (dentro del rack), la tecnología OIO se comercializa en escenarios de interconexión GPU, y el cable de cobre es reemplazado a gran escala por interconexión óptica. Se espera que para 2030, la penetración de CPO en los módulos de comunicación óptica de centros de datos de IA alcance el 35%.

Eslabones centrales beneficiados: Empresas relacionadas con OIO (Ayar Labs), Plataformas de fotónica de silicio, Toda la cadena industrial de interconexión óptica.

7. Epílogo: Caminando con la Luz

Si la GPU es el "cerebro" de la IA, HBM es la "memoria", y la energía es la "comida", entonces la interconexión óptica es el "sistema nervioso" de la IA. Sin él, ni el cerebro más poderoso puede conectarse con el mundo.

Huang lo dejó claro: La energía es nuestro recurso más importante, y el valor central de CPO es precisamente reducir fundamentalmente el consumo energético de la transmisión de datos reemplazando la electricidad por luz.

En este campo, Estados Unidos controla el poder de definición arquitectónica (NVIDIA, Broadcom) y los chips ópticos de alta gama (Lumentum, Coherent); TSMC controla la clave de la fabricación de encapsulado; y las empresas chinas han establecido fuertes barreras competitivas en eslabones como ensamblaje de módulos ópticos (InnoLight, Eoptolink), componentes de conexión de fibra óptica (Tianfu Communication), láseres CW (Yuanjie Technology) y fibra óptica y cable (YOFC).

En los próximos años, la lógica de inversión en este campo de billones de dólares evolucionará gradualmente de vender palas (módulos ópticos) a construir autopistas (infraestructura CPO/OIO). Y los ganadores finales serán aquellas empresas que puedan seguir el ritmo de la iteración tecnológica y, al mismo tiempo, ocupar los cuellos de botella clave de la cadena industrial.

Descargo de responsabilidad: Este artículo es solo una revisión del conocimiento de la cadena industrial y no constituye ningún consejo de inversión. Las empresas y valores mencionados no son recomendaciones. La inversión conlleva riesgos, entrar al mercado requiere precaución.