Autor: Block Analytics Ltd, Merkle 3s Capital

Una OPV anticipada con medio año de adelanto

El 12 de junio, SpaceX cotizará en el NASDAQ con una valoración de 1,75 billones de dólares, convirtiéndose en la OPV más grande de la historia de los mercados de capitales humanos. Esta cifra supera a Walmart, a JPMorgan y a la suma de todos los gigantes energéticos tradicionales. Una empresa aeroespacial aún con pérdidas, cuya valoración supera a más de la mitad del S&P 500.

Pero lo que realmente sostiene estos 1,75 billones no es la Starship que explota repetidamente en Texas, sino los más de 8000 pequeños platos blancos llamados Starlink que orbitan sobre nuestras cabezas. Los cohetes son solo la entrada, la internet por satélite es la máquina de hacer dinero. Esta es la paradoja que el mercado tardó un trimestre en digerir después de que se presentara el folleto de SpaceX.

Más interesante de estudiar son las acciones del concepto. Desde la filtración del folleto el 25 de marzo hasta ahora, TSLA +10%, RKLB +88%, FLY +70%, QCOM +56%, DXYZ +79%; una fiesta especulativa en torno a SpaceX ya ha recorrido la mayor parte del camino. Los pequeños inversores que llegan ahora, ¿van a continuar el juego o van a recoger las sobras? Vamos a analizarlas una por una para verlo claro.

Las tres caras del folleto

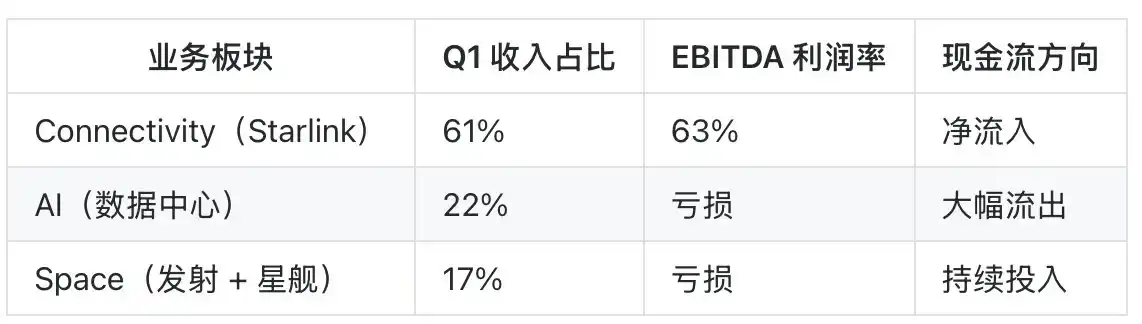

SpaceX ha dividido su negocio en tres partes: Space (lanzamientos y Starship), Connectivity (Starlink) y AI (centros de datos y capacidad de cálculo). Suena equilibrado, pero financieramente es una máquina completamente descompensada.

Starlink es la verdadera vaca lechera. Hasta el Q1 de 2026, los usuarios de pago superan los 10,3 millones, contribuyendo con el 61% de los ingresos del grupo en un solo trimestre, con un margen EBITDA del 63%. Esta es una cifra más alta que la de la mayoría de las empresas SaaS. Una vez superado el punto crítico de las economías de escala en el negocio de internet por satélite, el coste marginal es casi cero, y SpaceX ya lo ha superado.

La evolución del ARPU es otro aspecto crucial de esta historia. En 2023, la tarifa mensual promedio de Starlink estaba en el rango de 110-130 dólares; en 2024, bajó a 90-100 dólares con la expansión en mercados en desarrollo; y en la segunda mitad de 2025, debido a la dilución de los paquetes básicos de "Direct to Cell" y los usuarios corporativos de nicho, cayó al rango de 75-85 dólares. El número de usuarios se duplica, pero los ingresos por usuario se reducen a la mitad. Esta es una historia típica de "compensar el precio con volumen".

La ventaja es que el TAM (mercado total direccionable) se está abriendo: India, el sudeste asiático, África, mercados de bajo ARPU que originalmente no estaban en el modelo comercial inicial de Starlink. La desventaja es que el margen bruto estará bajo presión, porque la proporción de subsidio de hardware en mercados de gama baja es mayor, y el período de recuperación de la inversión por usuario se alargará de 14 meses a 22-28 meses. Tendemos a ver a Starlink, hasta 2027, como una historia de "crecimiento de usuarios por encima del ARPU". No hay que ser excesivamente sensible a caídas puntuales del ARPU en los informes trimestrales, pero sí estar alerta al riesgo potencial de una desaceleración simultánea en la "tasa de crecimiento de usuarios + ARPU".

El negocio de IA es el otro extremo. En Q1, los gastos de capital quemaron 7.700 millones de dólares, la mayoría invertidos en el centro de datos Memphis II en Texas. El contrato de capacidad de cálculo con Anthropic tiene un precio mensual de 1.250 millones de dólares, suena bien, pero el contrato lo deja claro: rescisión unilateral con 90 días de antelación. Esto significa que los ingresos por IA en el papel pueden evaporarse en cualquier momento.

La división Space continúa con pérdidas debido al desarrollo de Starship. La lógica de este negocio es: hacer que los cohetes sean muy baratos, luego cobrar peaje con Starlink, y finalmente que el centro de datos de IA consuma toda la capacidad de cálculo. Las tres piezas son indispensables, pero solo Starlink genera efectivo.

En cuanto al control, Musk posee el 85,1% de los derechos de voto. Esta es una estructura de control más absoluta que la que tenía Zuckerberg en los tiempos de Meta, lo que significa que la esencia de la compra por parte de los pequeños inversores es "fe". SpaceX presenta en su folleto un TAM de 28,5 billones de dólares, desglosado así: banda ancha por satélite 1,2 billones, lanzamientos gubernamentales/defensa 0,4 billones, capacidad de cálculo de IA 12 billones, economía del espacio profundo y lunar 9 billones, el resto es aeroespacial industrial. La mayoría de estas cifras necesitarán ser validadas hacia 2040.

TSLA: El "protagonista oculto" mencionado 87 veces en el folleto

Si solo se puede elegir una acción del concepto SpaceX, la respuesta no es una empresa de cohetes, es Tesla.

El folleto de SpaceX menciona a Tesla 87 veces, muy por encima de cualquier otra entidad. Las dos empresas comparten el equipo de diseño de chips, la arquitectura de cálculo de Dojo y la capacidad de la fábrica de chips Terafab en Texas. El plan "Corazón Galáctico" anunciado públicamente por Musk a principios de 2026 consiste esencialmente en conectar la capacidad de cálculo de SpaceX con el conjunto de datos de entrenamiento del FSD de Tesla: no son dos empresas, es un imperio tecnológico deliberadamente dividido en dos.

El mercado de capitales ya está votando con los pies. Desde la presentación del folleto el 25 de marzo hasta ahora, TSLA ha subido un 10,24%. Este aumento puede no parecer tan impresionante como el de muchas acciones de pequeña capitalización del concepto, pero hay que recordar que la capitalización de mercado base de Tesla es de billones; un aumento del 10% significa agregar el valor de mercado completo de Ford. ¿En qué apuesta el mercado? En que, una vez que SpaceX salga a bolsa, la participación indirecta que Tesla tiene en SpaceX será revalorizada.

Una especulación más agresiva es una fusión. Existe cierta expectativa en el mercado de una "integración de las dos empresas alrededor de 2027", pero la probabilidad depende de la estructura fiscal y de la paciencia del propio Musk con la junta directiva de Tesla. Tendemos a ver a TSLA más como una "bolsa lateral de alta certeza" de la salida a bolsa de SpaceX, que como un "billete de lotería para una fusión".

Si uno es optimista con la historia de la capacidad de cálculo de IA de SpaceX, entonces Dojo de Tesla es la versión más cercana que se puede comprar directamente en el mercado secundario. Si uno es optimista con la historia del flujo de caja de SpaceX, entonces Tesla no es la mejor opción, ya que no está vinculada directamente al negocio de Starlink.

Tres rivales directos: RKLB, ASTS, FLY

Lo más incómodo de la salida a bolsa de SpaceX no es para sí misma, sino para estas tres empresas. Se benefician de la "prima del sector aeroespacial", pero también deben demostrar que "SpaceX no se las va a comer".

Rocket Lab (RKLB): La versión reducida de SpaceX, el único sustituto

RKLB es el rey del aumento en esta ronda, +88,85% desde finales de marzo. La lógica es muy simple: los pequeños inversores no pueden comprar SpaceX, así que compran la que más se parece. El pequeño cohete Electron de Rocket Lab ya ha alcanzado un estado de lanzamiento comercial estable, y el cohete mediano Neutron en desarrollo apunta a ser como el Falcon 9, con primer lanzamiento previsto para finales de 2026.

El cronograma de Neutron es la variable más sensible para RKLB en este momento. El objetivo de la empresa en 2024 era el primer lanzamiento a finales de 2025, ajustado a Q1 de 2026 a mediados de 2025, y pospuesto nuevamente a Q4 de 2026 a finales de 2025. Los dos retrasos correspondieron a correcciones de precios del 15-25%, lo que muestra el alto grado de atención del mercado a este hito; cualquier noticia sobre pruebas de motores, ensamblaje o ventanas climáticas puede causar movimientos a corto plazo.

El motor Archimedes ha completado pruebas de encendido de larga duración; el esquema de recuperación de la segunda etapa toma prestado de Falcon 9 pero se simplifica, no utiliza aletas de rejilla sino un sistema de recuperación por paracaídas más conservador. Si Neutron realmente tiene su primer lanzamiento exitoso a finales de 2026, RKLB obtendría una entrada para competir en el contrato NSSL Phase 3 Lane 1 de la NASA, un grupo de pedidos gubernamentales a 5 años por un valor acumulado de unos 50.000 millones de dólares. Por el contrario, si el primer lanzamiento se retrasa nuevamente a 2027, todo el ancla de valoración se desestabilizará: la paciencia del mercado con los activos "sustitutos" tiene un límite.

Pero la verdadera ventaja competitiva de RKLB no es el cohete, sino que se está convirtiendo sigilosamente en un "IDM aeroespacial": construye sus propios cohetes, hace sus propias plataformas de satélites, ofrece sus propios servicios de lanzamiento y opera su propia constelación. Esta estrategia de integración vertical es el camino que siguió SpaceX, y el mercado está dispuesto a darle una prima de valoración.

Los riesgos también son evidentes. Si Neutron se retrasa o falla en su primer lanzamiento, toda la historia del "sustituto" será revalorada por el mercado. Y la propia salida a bolsa de SpaceX es un imán de valoración: cuando se puede comprar el SpaceX real, ¿cuánto vale el sustituto?

AST SpaceMobile (ASTS): La AT&T espacial

ASTS sigue otro camino: conexión directa de satélite a móvil. No necesita terminales especializados, un iPhone o un Android normal puede conectarse a una estación base espacial con solo mirar al cielo. El punto explosivo de esta historia es que desafía directamente el mismo TAM que Starlink Direct to Cell.

ASTS ya ha firmado acuerdos de cooperación con operadoras como AT&T, Verizon, Vodafone, Rakuten, etc. Su satélite BlueWalker 3 alcanzó velocidades de 14 Mbps en pruebas en órbita. Sin embargo, su progreso de despliegue de satélites está muy por detrás del de Starlink, y se necesitan entre 18 y 30 meses más para que la constelación esté completamente operativa.

La alta volatilidad es la norma para ASTS: fluctuaciones diarias del 10% son comunes. Si su tolerancia al riesgo de cartera es baja, esta acción no es adecuada como inversión base. Pero si uno apuesta a que "los operadores no quieren que Starlink tenga el monopolio", entonces ASTS es la herramienta más afilada bajo esta lógica.

Firefly Aerospace (FLY): El caballo negro competente

FLY es un valor gravemente infravalorado en esta ronda. Un aumento del +70,38% puede parecer considerable, pero sus fundamentos podrían ser más sólidos que los de RKLB. El cohete Alpha ha completado múltiples lanzamientos comerciales, y su módulo de aterrizaje lunar Blue Ghost es uno de los contratistas principales del servicio comercial de carga lunar (CLPS) de la NASA.

La narrativa central de FLY es la "cadena ecológica Tierra-Luna": capacidad integral desde la órbita terrestre baja hasta la superficie lunar. Cuando Starship de SpaceX convierta la economía lunar en una realidad, FLY será uno de los beneficiarios más directos. No tiene una marca tan fuerte como RKLB, pero su capacidad para conseguir contratos de la NASA podría ser la más fuerte de las tres.

El riesgo común para las tres es: después de la salida a bolsa de SpaceX, el capital "sustituto" que estaba en ellas podría retirarse y dirigirse al SpaceX original. Este es un riesgo típico de "cumplimiento de expectativas"; en términos de asignación, es necesario reducir la posición de antemano, no aumentar la exposición en máximos.

Ecosistema de socios: SATS, PL, AMZN, TMUS, QCOM, FLYX

La salida a bolsa de SpaceX es un "estimulante" para los socios: demuestra que este ecosistema en sí mismo puede crear valor de mercado, y toda la cadena de valor será revalorizada.

EchoStar (SATS): El gran vendedor de espectro

SATS es uno de los mayores ganadores en este juego del ecosistema. A finales de 2025, vendió su espectro en banda S y parte del AWS-4 a SpaceX por una contraprestación de 8.500 millones de dólares en efectivo + 8.500 millones en acciones de SpaceX. Esta transacción convirtió a SATS de la noche a la mañana, de una empresa de televisión por satélite en apuros, en un accionista importante de SpaceX.

Desde finales de marzo, SATS ha subido un 23,81%, aparentemente moderado, pero este aumento no refleja plenamente la liberación de valoración de la parte en acciones de SpaceX después de la OPV. Si SpaceX mantiene una valoración de 1,75 billones después de la salida a bolsa, el valor real de esas acciones de 8.500 millones en poder de SATS será significativamente mayor que su valor contable.

Planet Labs (PL): El pasajero más fiel

PL es un cliente habitual de los lanzamientos compartidos (rideshare) de SpaceX; más del 90% de sus satélites han sido puestos en órbita por Falcon 9. Desde finales de marzo, +30,76%. Esta empresa es líder en el campo de la observación terrestre, escaneando toda la superficie terrestre diariamente y vendiendo productos de datos a gobiernos, agricultura, seguros y fondos de cobertura.

PL y SpaceX tienen una verdadera relación simbiótica. La salida a bolsa de SpaceX no cambiará los fundamentos de PL, pero hará que el mercado reexamine el techo del mercado en el campo de la "observación terrestre". Si uno es optimista con la lógica de "los datos como activo", PL es el valor más puro en esta línea.

Amazon (AMZN): Un giro dramático de rival a socio

La constelación Kuiper de Amazon era originalmente el mayor desafío potencial para Starlink. Pero en la segunda mitad de 2025, de manera sorprendente, AMZN otorgó a SpaceX parte del contrato de lanzamiento de sus satélites Kuiper, con el argumento de que ULA y Blue Origin no podían seguir el ritmo de la capacidad.

Este es un caso clásico en el que la lógica comercial supera a la postura. Para AMZN, la salida a bolsa de SpaceX significa que aparece una valoración de referencia para el proyecto Kuiper, y el valor sinérgico de Amazon Web Services (AWS) + Kuiper podría ser redescubierto por el mercado. Pero el tamaño de AMZN es demasiado grande; la OPV de SpaceX es más un "impulso marginal" que un motor central para ella.

T-Mobile (TMUS): El aliado número uno de Direct to Cell

TMUS es el socio operador exclusivo en EE. UU. para el servicio de conexión directa a móviles de Starlink. Desde 2025, los usuarios de T-Mobile pueden enviar y recibir mensajes de texto a través de satélites Starlink donde no hay señal, y en 2026 se ampliará a voz y datos. Es una historia revolucionaria que permite a los operadores evitar la construcción tradicional de estaciones base.

La reacción del precio de TMUS ha sido relativamente moderada, pero asegura un marco de cooperación a 10 años. Si la penetración de usuarios de Starlink Direct to Cell supera las expectativas, TMUS es el beneficiario de flujo de caja más estable en esta línea.

Qualcomm (QCOM): El habilitador subyacente

QCOM ha subido un 56,59%, un aumento que sorprendió a muchos. La lógica es que los chips de banda base de los satélites Starlink, los módems en el lado del teléfono para Direct to Cell, y algunos chips de comunicación en los centros de datos de SpaceX, tienen una cooperación profunda con Qualcomm.

QCOM es el "proveedor de herramientas" más fundamental en el ecosistema de SpaceX. No apuesta por ninguna aplicación única, pero cada explosión de aplicación le da una parte del pastel. Esta lógica es completamente consistente con su posición en la era de los teléfonos inteligentes.

flyExclusive (FLYX): Distribuidor aéreo de Starlink

FLYX es un proveedor de servicios de chárter de aviones privados y también uno de los distribuidores centrales de Starlink Aviation en el sector de la aviación privada. Esta empresa es pequeña y muy volátil, pero su techo de mercado también está claro: el mercado de la aviación privada es limitado.

Si quieres volatilidad, FLYX la ofrece; si quieres certeza, FLYX no es la respuesta. Es un valor típico de "beta de pequeña capitalización".

Canales de prima: GOOGL, BAC, DXYZ, XOVR, VCX

El rasgo distintivo de este grupo es que "poseen indirectamente acciones de SpaceX". Antes de la salida a bolsa de SpaceX, eran el único canal para que los pequeños inversores obtuvieran exposición a SpaceX; después de la salida a bolsa, el valor de este canal cambiará fundamentalmente.

GOOGL y BAC: Gigantes que ganan sin hacer nada

Google posee aproximadamente el 7% de las acciones de SpaceX, un legado de la ronda de inversión de 2015. Con una valoración de 1,75 billones, el valor contable de esta participación es de unos 120.000 millones de dólares. Para GOOGL, es un "activo dormido" que no cambiará sus fundamentos pero añadirá una revalorización considerable a sus informes financieros.

BAC es uno de los principales suscriptores de la OPV de SpaceX, con comisiones de suscripción estimadas en el rango de 500-800 millones de dólares. Para un banco del tamaño de BAC, este dinero no cambiará su valoración, pero se convertirá en la "operación estrella" de este trimestre. Al mercado de capitales le gustan las operaciones estrella.

DXYZ, XOVR, VCX: La última ventana para que los pequeños inversores compren SpaceX

Estos tres valores son esencialmente "fondos cerrados que agrupan acciones de SpaceX". DXYZ es Destiny Tech100, XOVR es ERShares Private-Public Crossover ETF, VCX es Vinia Capital. Todos poseen, a través del mercado secundario o participaciones privadas, una proporción considerable de acciones de SpaceX.

Desde finales de marzo, DXYZ ha subido un 79,56%, y la prima de su precio de mercado sobre su valor liquidativo (NAV) llegó a superar el 200%. Esta es una señal muy peligrosa. La existencia de esta prima se basa en la premisa de que "los pequeños inversores no tienen otra forma de comprar SpaceX". Cuando SpaceX salga a bolsa y los pequeños inversores puedan comprar la acción directamente, esta prima no tiene razón de ser.

Históricamente ha habido guiones idénticos. GBTC mantuvo una prima positiva del 30%+ antes de la aprobación de los ETF de Bitcoin en 2021, y pasó inmediatamente a un descuento del 20%+ después de la aprobación. DXYZ, XOVR y VCX probablemente replicarán este proceso, y como la prima base es mayor, la caída podría ser más pronunciada.

Si ahora tienes estos fondos, debes pensar seriamente: ¿estás ganando por la revalorización de SpaceX, o por la prima de escasez de "los pequeños inversores no tienen acceso"? Si es lo segundo, el 12 de junio es el día en que esa escasez se reduzca a cero.

RDW Redwire: Otra forma de jugar como proveedor espacial

Redwire no está en las listas mediáticas de acciones del concepto, pero creemos que merece un capítulo aparte, porque su lógica de inversión es diferente a la de todas las empresas anteriores.

Las empresas de cohetes ganan tarifas de transporte, las de satélites ganan tarifas de ancho de banda, Redwire gana "tarifas por piezas para construir satélites". Paneles solares, estructuras desplegables, cargas útiles de cámaras, equipos de impresión 3D en el espacio: componentes de hardware que todas las naves espaciales necesitan. Redwire es uno de los campeones ocultos en este nicho de mercado.

A finales de 2025, RDW adquirió Edge Autonomy, una empresa especializada en drones militares y cargas útiles espaciales militares. Esta adquisición convirtió a Redwire de una empresa puramente comercial aeroespacial en un contratista de defensa "de doble uso militar-comercial". En la actual estructura del presupuesto de defensa de EE. UU., los activos de doble uso reciben múltiplos de valoración significativamente más altos que las empresas puramente comerciales.

Aún más interesante es la línea de productos farmacéuticos en microgravedad. El dispositivo de cultivo PIL-BOX de Redwire ya ha completado múltiples experimentos de crecimiento de cristales de proteínas en la Estación Espacial Internacional. Ciertos fármacos producidos en microgravedad tienen una pureza muy superior a la de los producidos en tierra, un mercado aún incipiente pero cuyo TAM podría alcanzar cientos de miles de millones de dólares.

En cuanto a la línea de productos, los clientes actuales de PIL-BOX cubren grandes farmacéuticas de primer nivel como Bristol Myers Squibb y Eli Lilly, trabajando en la optimización de formas cristalinas de fármacos de anticuerpos monoclonales. El cultivo en tierra solo puede obtener de forma estable un tipo de cristal; en microgravedad se pueden cribar múltiples tipos, correspondientes a diferentes solubilidades, estabilidades y vidas medias del fármaco. El valor comercial no está en "fabricar fármacos en el espacio", sino en "usar datos espaciales para guiar procesos terrestres"—un negocio de datos típico de alto valor añadido, con precios por experimento en el rango de 2-5 millones de dólares.

Una aplicación más avanzada es el cultivo de células madre y la ingeniería de tejidos. El cultivo 3D de células en microgravedad puede evitar problemas de sedimentación presentes en cultivos terrestres, pudiendo teóricamente crear análogos de órganos verdaderamente tridimensionales. Esta vía aún está en fase preclínica, y los primeros datos que podrían entrar en fase IND no llegarían hasta 2028 como muy pronto, pero una vez funcione, Redwire ya no sería una acción del concepto aeroespacial, sino de biotecnología: la lógica de valoración sería completamente diferente, pasando de múltiplos PS de 3-5x para acciones aeroespaciales a 15-25x para biotecnología.

La valoración actual de RDW es baja por tres razones: la etiqueta histórica de SPAC, pérdidas continuas y un tamaño de ingresos poco llamativo en comparación con las empresas de cohetes. Estas tres razones no afectan la calidad de sus activos principales, pero sí la atención de los pequeños inversores.

En cuanto a catalizadores, el plan del sistema de defensa antimisiles "Golden Dome" (Cúpula Dorada) propuesto por la administración Trump tiene una demanda directa para los satélites de órbita muy baja (VLEO) de Redwire y las cargas útiles de Edge Autonomy. Es un grupo de pedidos gubernamentales que podría alcanzar cientos de miles de millones de dólares.

La ruta técnica específica de Golden Dome aún se está evaluando, pero la dirección ya está definida: una arquitectura multicapa de "detección en múltiples capas en órbita baja + alerta temprana en órbita alta + intercepción terminal", inspirada en una versión mejorada de la Cúpula de Hierro israelí y el legado de la Iniciativa de Defensa Estratégica (SDI) estadounidense. Las plataformas de satélites de órbita baja de Redwire, las cargas útiles de drones tácticos y de gran altitud de Edge Autonomy, y los experimentos de materiales y sensores en el espacio de PIL-BOX, pueden acceder a diferentes subcontratos de Golden Dome. La rareza de una única empresa de pequeña-mediana capitalización que posea estos tres tipos de activos simultáneamente es uno de los puntos más ignorados en la historia de valoración de Redwire.

En cuanto al cronograma, el Pentágono planea publicar las primeras solicitudes de propuestas a mediados de 2026, comenzar compras importantes en 2027 y completar el despliegue inicial antes de 2030. Esto significa que la ventana de baja valoración actual de RDW podría durar solo 12-18 meses más: una vez que los pedidos comiencen a materializarse, el mercado rápidamente la reclasificará de "acción aeroespacial comercial" a "acción de contratista de defensa", lo que conllevará un aumento estructural en los múltiplos de valoración, similar a la revalorización de Palantir en 2023 al pasar de acción tecnológica a acción de defensa.

No diremos que Redwire será necesariamente el próximo RKLB, pero su lógica de inversión es la doble propiedad de "infraestructura + proveedor de herramientas", más robusta que apostar simplemente por si una empresa de cohetes tendrá éxito o no. Si tu cartera ya tiene exposición de alta volatilidad a RKLB o ASTS, entonces RDW es una asignación razonable para cubrirse.

Riesgos y perspectivas: Una historia ya descontada por el mercado

Después de revisar las 17 empresas, hay que volver a una pregunta muy simple: ¿no está todo esto ya descontado?

Han pasado más de 60 días desde la presentación del folleto, y casi todas las acciones del concepto han registrado aumentos de dos o incluso tres dígitos. Esto significa que el mercado ya ha descontado la mayor parte del impacto positivo de la OPV de SpaceX. El día 12 de junio, cuando realmente salga a bolsa, es más probable que veamos una toma de beneficios por "cumplimiento de expectativas" que una nueva ronda de subidas generalizadas.

La historia también apoya esta conclusión. Desde Alibaba hasta Facebook, desde Saudi Aramco, todas las OPVs súper grandes con capitalización de mercado superior a 500.000 millones de dólares han tenido un rendimiento inferior al del mercado en su primer año. El efecto de absorción de liquidez es real, y el efecto de anclaje de la valoración también lo es.

Los riesgos fundamentales de SpaceX en sí tampoco pueden ignorarse. Starship aún está en fase de pruebas, y el último vuelo de prueba no logró completar el perfil completo de la misión; el ARPU de Starlink sigue cayendo, de los 130 dólares/mes iniciales a menos de 80 dólares/mes actualmente; el segmento de IA, aunque está quemando dinero, no crece tan rápido como los negocios propios de xAI, OpenAI o Anthropic, que también están quemando dinero.

Nuestra opinión es: SpaceX es una gran empresa, pero 1,75 billones es una valoración que requiere una ejecución perfecta durante los próximos tres años para justificarse. Cualquier problema en cualquier eslabón podría generar un espacio de corrección del 20-40% en la valoración. En cuanto a las acciones del concepto, la divergencia será más intensa que las subidas generalizadas. Los verdaderos aliados (TSLA, QCOM, SATS, RDW) y quienes recojan las sobras (DXYZ, XOVR, VCX) serán rápidamente diferenciados por el mercado en los tres meses posteriores a la OPV.

También vale la pena mencionar los riesgos de cola por separado. Para una empresa del tamaño de SpaceX, las fluctuaciones normales de valoración son correcciones del 20-40%, pero lo que realmente haría que el capital estructural se retirara son eventos de baja probabilidad pero alto impacto: un accidente fatal de Starship antes de una misión tripulada, un cisne negro en la salud o situación legal personal de Musk, una intervención del gobierno de EE. UU. en la estructura accionarial de SpaceX por motivos de seguridad nacional, o una escalada de la competencia militar espacial hasta la fase de destrucción de activos.

Vistos individualmente, la probabilidad de ocurrencia de estos eventos no es alta, pero si alguno se materializa, no solo afectará la valoración de SpaceX, sino que generará un descuento de liquidez para todo el grupo de las 17 acciones del concepto. La historia muestra, con el episodio de privatización de Tesla en 2018 y el contagio por apalancamiento tras la compra de Twitter en 2022, que los riesgos de cola de los activos fuertemente vinculados a Musk no son independientes. En términos de asignación, preferimos mantener la exposición total al ecosistema SpaceX dentro del 10-15% de la cartera, en lugar de apostar exclusivamente al tema aeroespacial por sus ganancias a corto plazo atractivas. Los riesgos de cola se cubren gestionando el tamaño de la posición, no seleccionando acciones.

Todo el mundo mira hacia arriba cuando el cohete despega, pero el momento en que realmente se gana dinero suele ser cuando el cohete aterriza y es recuperado.