Enlace original:https://x.com/chamath/status/2029650649819009211

Autor original:Chamath Palihapitiya

Compilación: Ken, Chaincathcer

El mercado de valores moderno se construyó sobre una infraestructura que existía mucho antes de la aparición de las redes digitales.

El mercado de valores global tiene una capitalización de más de 150 billones de dólares, pero los horarios de negociación siguen siendo limitados, la liquidación aún depende de múltiples capas de intermediarios y muchas oportunidades de inversión en empresas de alto crecimiento siguen restringidas a un pequeño número de inversores.

Estas limitaciones estructurales restringen la forma en que fluye el capital, quiénes pueden participar y la velocidad a la que cambia la propiedad.

Los proveedores de infraestructura del mercado ya están explorando cómo utilizar la tokenización para modernizar el sistema. Instituciones como la Bolsa de Nueva York, Nasdaq y la DTCC han comenzado a desarrollar infraestructuras de liquidación y tokenización de acciones.

Con la adopción de la tokenización de acciones, estas barreras comienzan a desvanecerse.

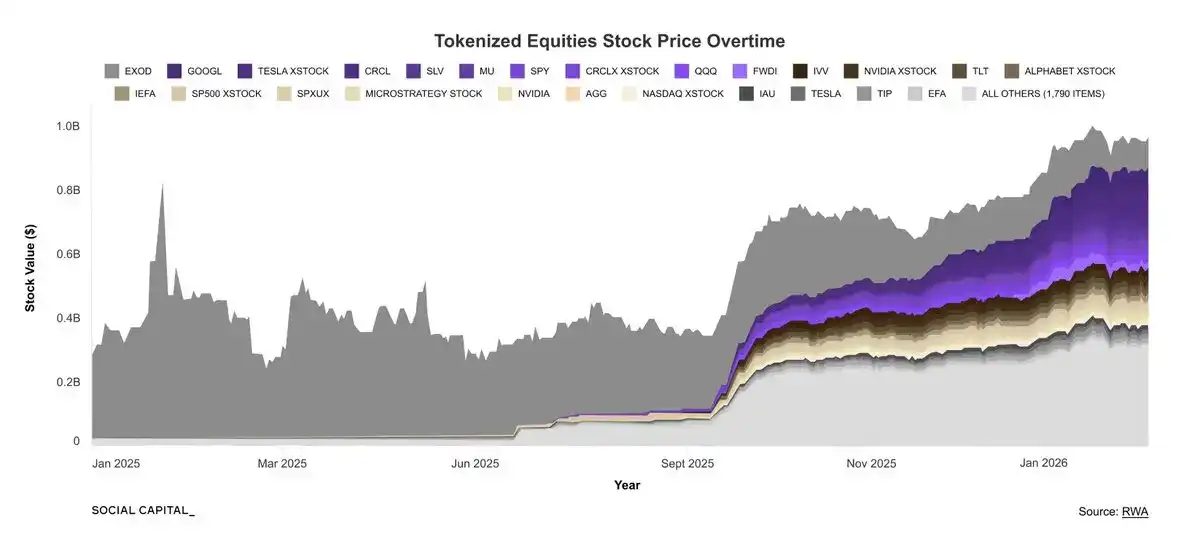

Desde principios de 2025, la capitalización de mercado de los tokens de acciones ha crecido casi 3.5 veces, reflejando una transición más amplia hacia la tokenización de activos del mundo real.

Esta expansión coincide con el auge de las stablecoins. Estos tokens vinculados a monedas fiduciarias han crecido más de diez veces en menos de cinco años y ahora son la capa principal de liquidación para la actividad financiera on-chain:

Aunque las stablecoins funcionan de manera diferente a los tokens de acciones, su rápida adopción sugiere que cuando los instrumentos financieros tokenizados ofrecen ventajas infraestructurales claras, pueden alcanzar un tamaño considerable.

Los tokens de acciones representan la próxima prueba: si la tokenización puede expandirse de los pagos a la propiedad de activos financieros.

¿Qué es un token de acciones?

Un token de acciones no es simplemente una acción tradicional puesta en una blockchain.

Una acción tradicional representa la propiedad de una empresa.

Un token de acciones es un activo basado en blockchain que representa acciones de una empresa o derechos estructurados relacionados con esas acciones, cuya propiedad se rastrea y transfiere mediante tecnología de ledger distribuido (DLT).

La tokenización de acciones puede abordar tres grandes brechas del mercado 24/7

-

Negociación las 24 horas, los 7 días de la semana: Los mercados están pasando de un modelo de negociación de 5 días a la semana (o menos) a una operativa ininterrumpida las 24 horas del día.

Incluso hoy, aproximadamente el 11% de la negociación de acciones estadounidenses ocurre fuera del horario regular.

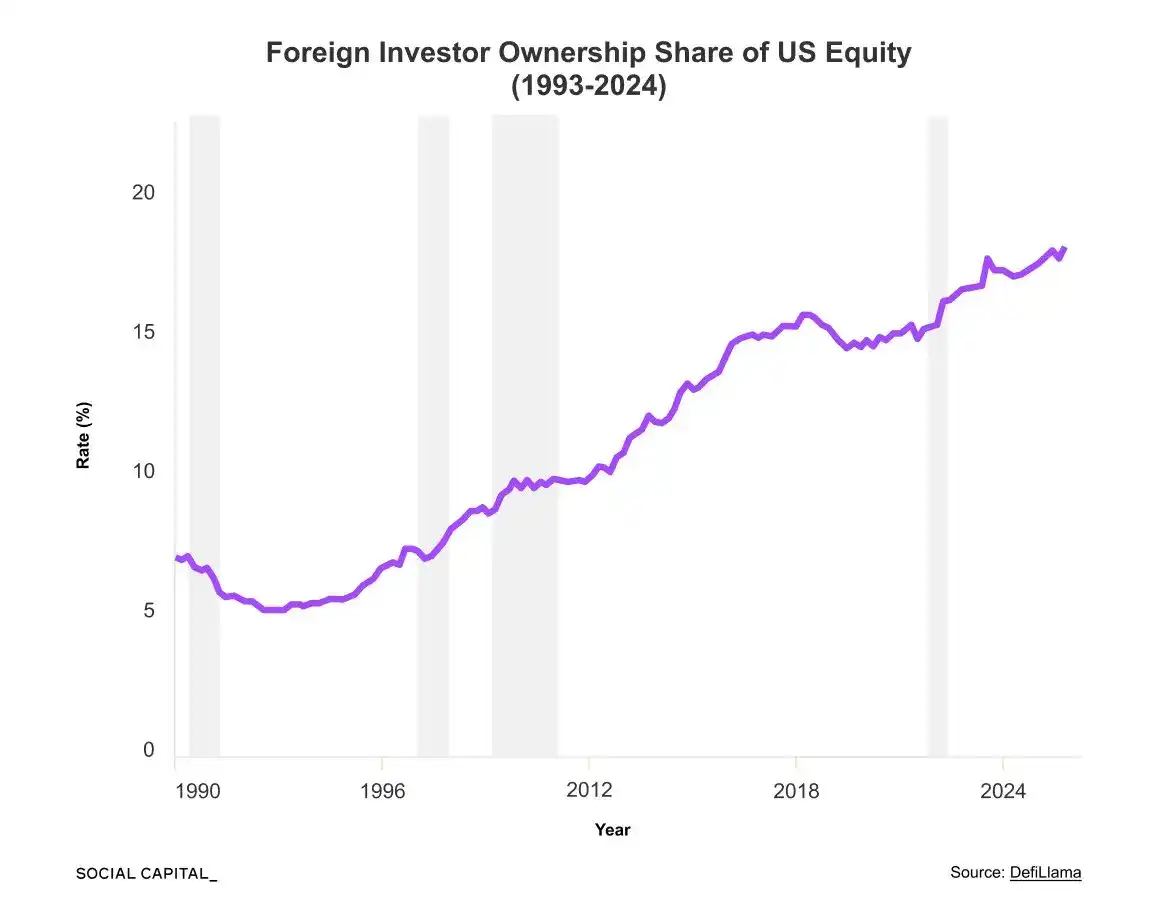

Una estructura de mercado las 24 horas permite incorporar nueva información a los precios más rápidamente en el horario extendido y se adapta mejor a una base global de accionistas; actualmente, los inversores extranjeros poseen alrededor del 15% de las acciones estadounidenses.

-

Propiedad: En las finanzas tradicionales, el registro de propiedad de acciones se mantiene entre múltiples intermediarios, incluyendo corredores, empresas de compensación y depositarios centrales de valores.

La tokenización reduce la dependencia de estas capas y permite el seguimiento directo de la propiedad en un ledger compartido.

Esto transforma las acciones de registros estáticos en activos financieros programables.

Los propietarios pueden usar el activo como garantía para obtener préstamos on-chain. Pueden usarlo para obtener avales crediticios. También pueden colocarlo en pools de liquidez automatizados para generar rendimiento.

En los mercados tradicionales, operaciones similares suelen requerir múltiples intermediarios y pasos de liquidación adicionales. Cada interacción con un intermediario genera comisiones y tarifas de corretaje, costos que finalmente se trasladan a los titulares de los activos de acciones.

Incluso una reducción modesta de la fricción post-negociación podría ahorrar anualmente entre 5.000 y 10.000 millones de dólares a la industria de valores.

-

Restricciones de acceso: Si bien las dos ventajas anteriores se aplican principalmente a las acciones del mercado público, la tokenización también aborda las restricciones de acceso en los mercados privados.

Según la normativa de valores vigente, muchas ofertas privadas se limitan a inversores acreditados. Esto generalmente requiere que el inversor tenga un patrimonio neto de 1 millón de dólares (excluyendo la residencia principal), o un ingreso anual de 200.000 dólares, o un ingreso anual combinado con su cónyuge de 300.000 dólares.

Las empresas privadas también deben controlar el número de accionistas para permanecer sin cotizar. La normativa estadounidense exige que una vez que una empresa supera los 2000 accionistas registrados o los 500 inversores no acreditados, debe informar a la Comisión de Bolsa y Valores (SEC).

Además, los fondos de capital riesgo institucionales suelen requerir que los socios limitados se comprometan con millones de dólares.

Como resultado, la mayoría de los inversores tienen poca exposición a estas empresas privadas de alto crecimiento antes de que salgan al mercado público.

La tokenización de acciones promete cerrar esta brecha de acceso.

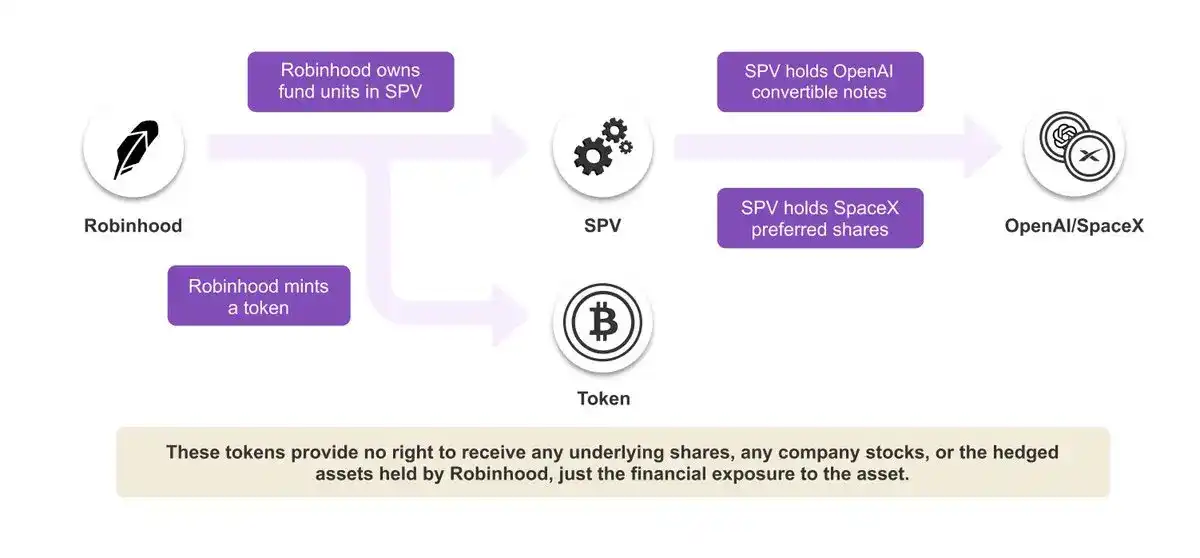

Los tokens de acciones pueden emitirse a través de varios modelos estructurales, pero el método más común actualmente es utilizar una Entidad de Propósito Especial (SPV).

En esta estructura, la SPV posee las acciones subyacentes, y los tokens representan derechos económicos sobre esa entidad. Esto permite a los emisores ofrecer a los inversores exposición a inversiones en empresas privadas, oportunidades que antes estaban limitadas a firmas de capital riesgo e inversores institucionales.

Por ejemplo, Robinhood anunció recientemente el lanzamiento de tokens de OpenAI y SpaceX para usuarios elegibles en la Unión Europea.

Estos tokens ofrecen a los inversores exposición a dos de las empresas privadas más cotizadas del mundo. Sin embargo, no representan la propiedad directa de las acciones de OpenAI o SpaceX. En cambio, estos tokens representan derechos financieros vinculados a un intermediario.

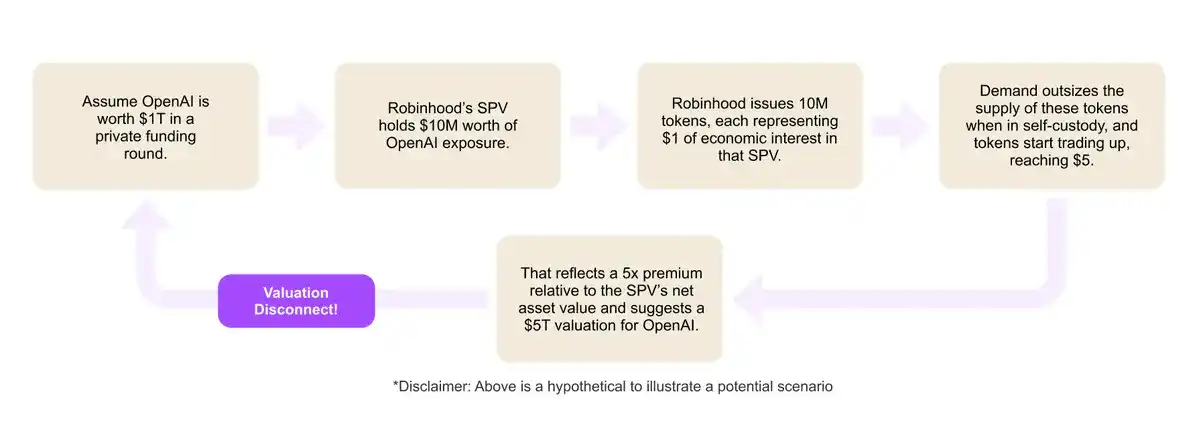

Esto resalta un desafío central de la tokenización de acciones: los derechos representados por el token no siempre están estandarizados.

Diferentes emisores pueden diseñar tokens con derechos económicos sustancialmente diferentes. En el caso de Robinhood, actualmente no está claro si el token de SpaceX ofrece derechos de acciones preferentes o si puede convertirse en acciones ordinarias si SpaceX finalmente sale a bolsa.

Las acciones preferentes y ordinarias difieren en prioridad de liquidación, derechos de voto y características de retorno. Sin una declaración clara de estos términos, es difícil para los inversores valorar o comparar tokens vinculados a la misma empresa.

Por lo tanto, muchos productos tokenizados de capital privado ofrecen exposición económica en lugar de propiedad directa. Debido a que el token existe en un nivel legal diferente al de la acción subyacente, los inversores deben entender su estructura antes de dar por sentado lo que poseen.

A pesar de estas ambigüedades estructurales, la demanda de los inversores por acceder al mercado privado sigue creciendo. En este contexto más amplio, las empresas también están permaneciendo privadas (sin cotizar) durante más tiempo.

Las encuestas muestran que alrededor del 90% de los estadounidenses estarían dispuestos a asignar parte de sus ahorros para la jubilación a activos privados, con un interés particular entre los inversores de las Generaciones Z y Millennial.

La tokenización de acciones promete más acceso a los mercados privados, liquidez continua y nuevas formas de construir la propiedad financiera.