Autor: Deep Tide TechFlow

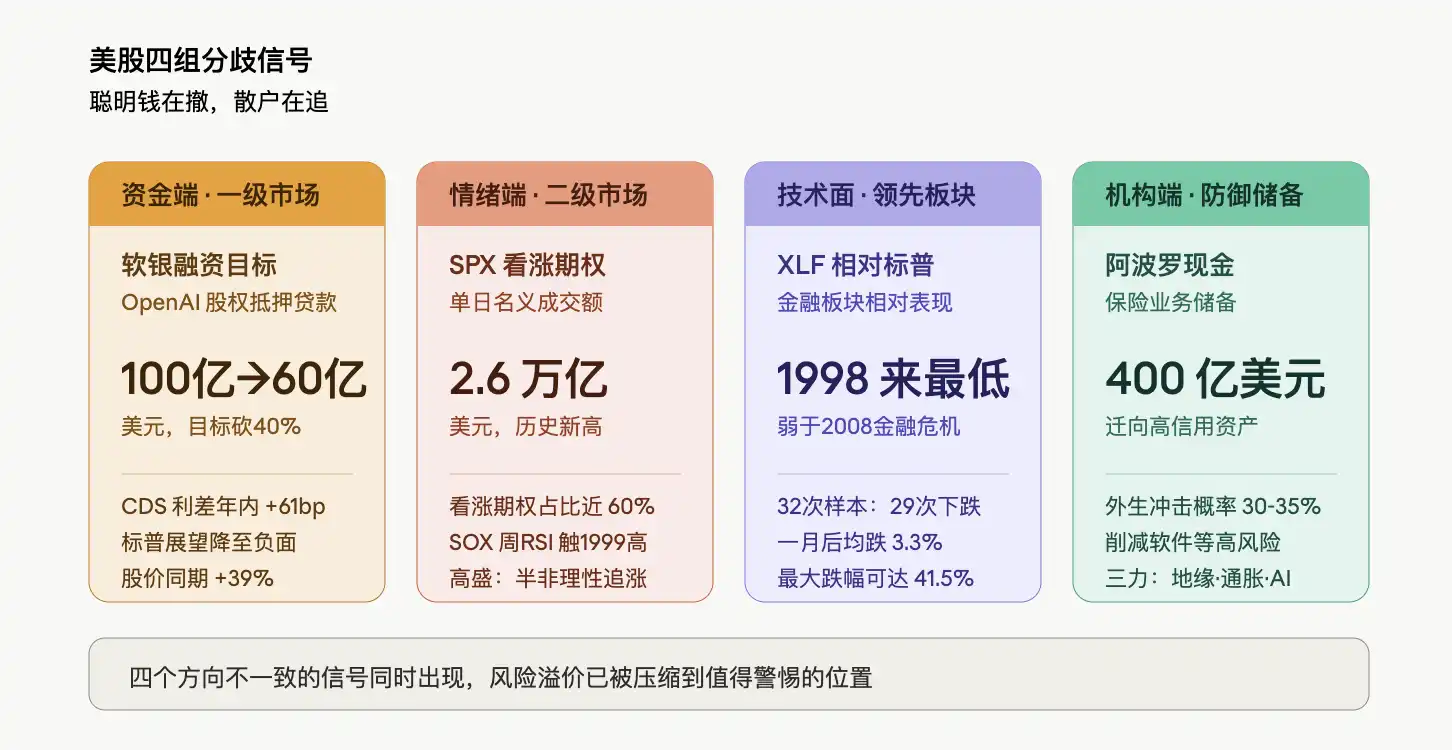

El mercado de valores de EE.UU. está presentando una serie de divergencias extremadamente inusuales: mientras el S&P 500 alcanza repetidamente nuevos máximos, el sector financiero ha caído un 6% interanual, y su rendimiento relativo al mercado general es más débil que durante la crisis financiera de 2008 y la pandemia de COVID-19. Al mismo tiempo, el volumen nominal diario de opciones de compra del S&P 500 superó los 2,6 billones de dólares, un récord histórico, y el RSI del índice de semiconductores de Filadelfia alcanzó su nivel más alto desde 1999. En el mercado primario, SoftBank se vio obligado a reducir de 10.000 a 6.000 millones de dólares su objetivo de financiación respaldada por acciones de OpenAI; en el lado institucional, Apollo ha acumulado alrededor de 40.000 millones de dólares en efectivo en su negocio de seguros. El dinero inteligente se retira, los minoristas persiguen.

La narrativa en torno a la escasez de capacidad de cómputo de IA sigue impulsando el avance acelerado del sector tecnológico en Wall Street, pero los flujos de capital, el sentimiento, los aspectos técnicos y el comportamiento institucional están emitiendo señales de dirección inconsistente. Esta divergencia en sí misma merece más examen que cualquier dato individual.

Los prestamistas dudan de la valoración de OpenAI, SoftBank recorta su objetivo de financiación en un 40%

Según información de Bloomberg citando a personas familiarizadas, SoftBank ha reducido el objetivo de tamaño de su préstamo con garantía colateral respaldado por acciones de OpenAI de 10.000 millones a un mínimo de 6.000 millones de dólares, una caída del 40%. El núcleo de la resistencia radica en la valoración; algunos inversores contactados tienen dudas sobre cómo determinar un valor razonable para OpenAI, una empresa no cotizada. Los posibles prestamistas involucrados en las discusiones incluyen instituciones de crédito privado, entidades financieras y fondos de cobertura; las conversaciones comenzaron a mediados de marzo.

Los fundamentales de OpenAI también están bajo presión. La empresa no logró cumplir sus objetivos de ventas mensuales varias veces a principios de 2026, su competidor Anthropic continúa erosionando su cuota en los mercados de programación y empresarial, y tampoco logró alcanzar el objetivo interno de mil millones de usuarios activos semanales de ChatGPT a finales del año pasado. La directora financiera de OpenAI, Sarah Friar, lo ha refutado, afirmando que la empresa está cumpliendo sus objetivos y observando una "escalada vertical" en la demanda de sus productos.

El apalancamiento financiero de SoftBank también se encuentra en máximos históricos. El grupo recientemente comprometió otros 30.000 millones de dólares en OpenAI, sumando una inversión acumulada superior a los 30.000 millones; el préstamo de 40.000 millones de dólares completado en marzo estableció un récord histórico en el tamaño de sus préstamos en dólares, parte del cual se utilizó para respaldar la última inversión de seguimiento en OpenAI.

El juicio del mercado de capitales sobre SoftBank ya muestra una clara división. Las acciones de SoftBank han subido un 39% este año, superando significativamente el aumento del 12,3% del índice de referencia japonés Topix; sin embargo, sus spreads de swaps de incumplimiento crediticio (CDS) se han ampliado aproximadamente 61 puntos básicos este año. En marzo, S&P Global Ratings rebajó la perspectiva crediticia de SoftBank de "estable" a "negativa", argumentando que la inversión en OpenAI podría dañar la liquidez y la calidad crediticia de los activos de la empresa.

La divergencia en la valoración de los principales activos de IA en el mercado primario se manifiesta de la manera más directa: los prestamistas están dispuestos a prestar un 40% menos de lo que SoftBank quiere pedir prestado.

El mercado de opciones registra 2,6 billones de dólares en un día, un socio de Goldman Sachs lo califica de "semi-irracional"

El mercado secundario presenta un panorama diferente. El jueves, el volumen nominal diario de opciones de compra del índice S&P 500 (SPX) superó los 2,6 billones de dólares, estableciendo un récord histórico; casi el 60% de todas las opciones del SPX ese día fueron de compra. Rich Privorotsky, responsable del escritorio de operaciones One-Delta de Goldman Sachs, calificó el mercado actual como un "modo de seguimiento al alza con subida del mercado al contado y de la volatilidad".

El RSI semanal del Índice de Semiconductores de Filadelfia (SOX) ha alcanzado su nivel más alto desde 1999. Un socio de Goldman Sachs afirmó directamente: "Parece que estamos en un modo de seguimiento al alza semi-irracional". Privorotsky citó 1999 como una analogía histórica más apropiada, cuando una gran cantidad de pedidos a proveedores de equipos de telecomunicaciones estaban saturados, proporcionando un soporte narrativo de "cuellos de botella físicos" para esa ola alcista, muy similar a la lógica actual en torno a la escasez de capacidad de cómputo y el despliegue de infraestructura de IA.

La volatilidad implícita del QQQ ha aumentado drásticamente junto con el avance del mercado, y su diferencia con la volatilidad del SPX se ha ampliado a más de 6 puntos de volatilidad. El escritorio de operaciones de volatilidad de Goldman Sachs describió este día como "uno de los más frenéticos de las últimas semanas". Es destacable que el número de acciones en el S&P 500 que mostraron movimientos anómalos superiores a 3 desviaciones estándar en un día alcanzó las 35, el nivel más alto desde el 3 de febrero de este año.

El equipo global de investigación de derivados de renta variable de Bank of America también señaló que la última ronda de subidas récord del S&P 500 recuerda a finales de la década de 1920 y a la burbuja de Internet de los años 90, pero la valoración de las "opciones de cola" por parte del mercado sigue estando por debajo del nivel implícito por la volatilidad realizada. En términos simples, el mercado está siguiendo la subida, pero no está dispuesto a pagar por el riesgo de caída.

Goldman advierte que la dinámica de "subida del mercado al contado y de la volatilidad" ya ha limitado el espacio para que las estrategias sistémicas aumenten aún más sus posiciones; los asesores comerciales de materias primas (CTA) básicamente han vuelto a estar completamente largos, y a medida que la volatilidad realizada en la dirección alcista aumenta, la demanda incremental marginal de las estrategias de control de la volatilidad también se debilita. En otras palabras, la compra algorítmica por parte de las instituciones está cerca de su límite, y el impulso alcista futuro dependerá más de los inversores minoristas y el capital impulsado por el sentimiento.

El XLF registra su nivel más débil frente al S&P 500 desde 1998, las acciones financieras envían una señal de advertencia

Si el mercado de opciones es una lectura extrema del sentimiento, entonces el rendimiento relativo del sector financiero es una señal de advertencia técnica.

El sector financiero estadounidense ha caído aproximadamente un 6% desde principios de año, mientras que el índice S&P 500 ha subido un 7% en el mismo período, y ha cerrado en niveles históricos altos en 14 de los últimos 17 días de negociación.

Los datos relacionados se analizaron en *Las grietas detrás de los nuevos máximos del S&P: El sector financiero cae un 6% interanual, una corriente oculta de 2 billones en crédito privado se extiende*.

El sector financiero se considera un indicador líder debido a su papel central como proveedor de liquidez para la economía. La preocupación por el mercado de crédito privado se considera una razón importante para la presión sobre el sector financiero. Melissa Brown, directora global de investigación de decisiones de inversión en SimCorp, señaló que el sistema financiero está altamente interconectado y que los riesgos asociados "podrían propagarse más de lo que actualmente se espera". Afirmó que los inversores podrían considerar reducir gradualmente sus posiciones en acciones de semiconductores en lugar de seguir persiguiendo la subida, y ciertamente no inyectar nuevo capital al mercado.

Apollo acumula 40.000 millones en efectivo, Rowan estima una probabilidad del 35% de un shock exógeno

Ya han comenzado las medidas defensivas en el ámbito institucional. Marc Rowan, director ejecutivo de Apollo Global Management, al presentar los resultados trimestrales de la compañía, declaró que estima la probabilidad de que ocurra un shock exógeno entre el 30% y el 35%, muy por encima de los niveles habituales.

Rowan atribuyó este riesgo a la convergencia de tres fuerzas: un reajuste geopolítico completo, presiones inflacionarias impulsadas por aranceles comerciales y políticas migratorias, y la profunda reconfiguración de la estructura económica por la IA. Calificó la actual ola de IA como "sin duda el mayor ciclo tecnológico" de su carrera profesional, y destacó específicamente la fragilidad de las finanzas gubernamentales: en comparación con las empresas y los consumidores, los balances de los gobiernos ya están bajo presión.

Apollo ha adoptado una serie de medidas defensivas: trasladar su cartera de renta fija hacia una mayor calidad crediticia, reducir la exposición a sectores de mayor riesgo como el software y acumular alrededor de 40.000 millones de dólares en efectivo en su negocio de seguros. "Esto significa que invertimos con miras a proteger el capital, asegurando que podemos atravesar el ciclo, y si ocurre un ajuste, que francamente esperamos que ocurra".

Rowan reservó sus críticas más incisivas para los competidores de la industria. Advirtió que no todas las compañías de seguros están gestionando sus negocios como deberían, y que algunas dependen de lo que él llamó operaciones "extravagantes", incluidas estructuras offshore en las Islas Caimán, arreglos complejos de préstamos hipotecarios y supuestos crediticios agresivos, haciendo que algunos balances parezcan más sólidos de lo que realmente son. "Realmente nos preocupa el efecto contagio", dijo.

Vale la pena señalar que Apollo tuvo un trimestre de resultados sobresalientes, con activos bajo gestión superando el billón de dólares y ganancias relacionadas con comisiones alcanzando un máximo histórico. Elegir la mayor medida defensiva en el mejor momento de su propia situación operativa es en sí mismo un juicio.

El consumo muestra una realidad dividida, confirmando la divergencia macroeconómica

Los datos de consumo proporcionan una corroboración microeconómica para el juicio macroeconómico anterior. Whirlpool (WHR) cayó un 16% en las operaciones posteriores a la sesión del jueves; la gerencia describió el entorno actual como un "deterioro agudo de las condiciones macroeconómicas" y anunció "medidas decisivas" como aumentos de precios y aceleración de la reducción de costos para restaurar la rentabilidad. El frío en el ámbito de la vivienda y los bienes de consumo duraderos contrasta fuertemente con el calor del sector de los semiconductores.

En contraste, DoorDash dijo que el segundo trimestre tuvo un "buen comienzo", la demanda "sigue siendo bastante sólida" y sus acciones subieron alrededor de un 10%.

Esta divergencia refleja la lógica subyacente del comportamiento actual del consumidor: los gastos importantes (como reformas, electrodomésticos) se sienten como una recesión, mientras que el consumo inmediato de pequeñas cantidades (como la comida a domicilio) apenas se ve afectado. El consumidor no ha desaparecido, simplemente se ha vuelto muy selectivo, lo que coincide con la conclusión en el lado empresarial: la inversión en infraestructura de IA se acelera, mientras que el consumo de bienes duraderos tradicionales se contrae.

Colocando estas cuatro señales en el mismo gráfico: los prestamistas no están dispuestos a valorar OpenAI en 100.000 millones, el mercado de opciones apuesta 2,6 billones en un día por la subida, el sector financiero cae a su nivel relativo más débil desde 1998, Apollo acumula 40.000 millones en efectivo. Esto no constituye un juicio de "colapso inminente"; el propio Scott Brown enfatizó que señales de advertencia similares a veces pueden persistir durante mucho tiempo antes de ser digeridas por el mercado, e incluso pueden no materializarse. Pero cuando el mercado primario, el secundario, los sectores líderes y las principales instituciones ofrecen lecturas de dirección inconsistente simultáneamente, al menos significa que la prima de riesgo correspondiente a los niveles de precios actuales se ha comprimido a una posición que merece cautela.