Autor original: @BlazingKevin_, Investigador en Movemaker

Paul Atkins, presidente de la SEC, señaló que todo el mercado financiero estadounidense, incluyendo acciones, renta fija, bonos del Tesoro y bienes raíces, podría migrar completamente en los próximos dos años a la arquitectura tecnológica de blockchain que sustenta las criptomonedas. Esto podría considerarse el cambio estructural más significativo en el sistema financiero estadounidense desde la aparición del trading electrónico en la década de 1970.

1. Marco de colaboración interdepartamental para la migración completa a la cadena y contribuciones reales

La iniciativa "Project Crypto" impulsada por Atkins no es una acción unilateral de la SEC; se basa en una colaboración sistemática que abarca los ámbitos legislativo, regulatorio y del sector privado. La migración completa a la cadena del mercado financiero estadounidense, con un valor superior a los 50 billones de dólares (incluyendo acciones, bonos, bonos del Tesoro, crédito privado, bienes raíces, etc.), requiere que múltiples instituciones definan claramente sus roles y contribuciones.

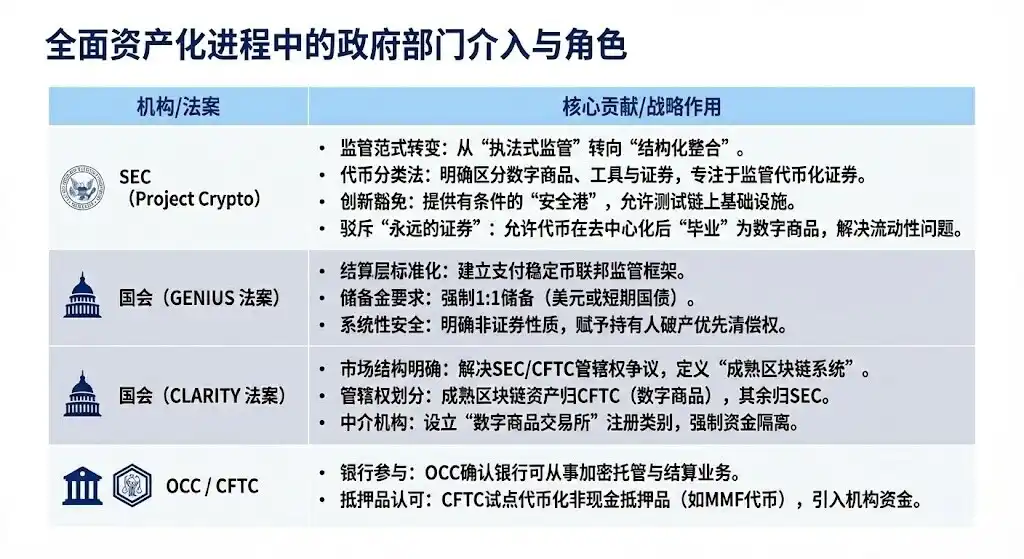

1.1 Departamentos gubernamentales que intervendrán en la tokenización integral de activos

Es necesario añadir que el mecanismo de "Project Crypto" y la "exención para la innovación" reconocen la incompatibilidad de la tecnología blockchain con la normativa financiera existente, proporcionando un entorno de prueba controlado que permite a las instituciones financieras tradicionales (TradFi) explorar e implementar infraestructuras de tokenización sin violar los principios fundamentales de protección del inversor.

La Ley GENIUS, al crear stablecoins conformes y respaldadas por reservas completas y transferir explícitamente la autoridad regulatoria a los supervisores bancarios, resuelve el problema del "Cash Leg" necesario para que las instituciones realicen transacciones y garantías en la cadena.

La Ley CLARITY, al delimitar las jurisdicciones de la SEC y la CFTC, definiendo específicamente las plataformas nativas de cripto y creando una definición de "madurez", permite a las instituciones saber con claridad bajo el marco de qué organismo regulatorio operan sus activos digitales (como Bitcoin), al tiempo que ofrece a las plataformas nativas de cripto una vía para registrarse como intermediarios regulados a nivel federal ("brokers/dealers").

La OCC, fundada en 1973, se especializa en proporcionar servicios de liquidación y compensación para operaciones de opciones, futuros y préstamo de valores, promoviendo la estabilidad e integridad del mercado. *La CFTC es* el principal regulador del mercado de futuros y los comerciantes de futuros.

Esta colaboración interdepartamental es un requisito previo para la migración completa a la cadena del mercado financiero estadounidense, sentando una base sólida para los posteriores despliegues a gran escala de gigantes como BlackRock y JPMorgan y la integración de infraestructuras centrales como el DTCC.

2.2 Colaboración de los gigantes financieros tradicionales

En el plan de colaboración de los gigantes financieros tradicionales estadounidenses, la profundización de las estrategias de cada institución refleja enfoques estratégicos y detalles técnicos más específicos. BlackRock, con el primer fondo de bonos del Tesoro estadounidense tokenizado emitido en una cadena pública (Ethereum), estableció su posición fundamental como gestor de activos que introduce rendimientos financieros tradicionales en el ecosistema de cadenas públicas.

JPMorgan, tras renombrar su negocio blockchain como Kinexys, permite a los bancos completar intercambios atómicos de garantías tokenizadas y efectivo en horas en lugar de días, optimizando significativamente la gestión de liquidez; simultáneamente, su piloto de JPMD en la cadena Base es visto como un paso estratégico para extenderse hacia el más amplio ecosistema de blockchains públicas, buscando una mayor interoperabilidad.

Finalmente, el avance concreto del Depository Trust & Clearing Corporation (DTCC) lo realizó su subsidiaria, el Depository Trust Company (DTC). Como el proveedor de infraestructura de transacciones más importante del mundo, la "carta de no objeción" (no-action letter) obtenida de la SEC le permite conectar el tradicional sistema CUSIP con las nuevas infraestructuras de tokens, iniciando así formalmente en un entorno controlado un piloto de tokenización de activos principales, incluyendo acciones del índice Russell 1000.

2. Análisis del entorno financiero y su impacto tras la tokenización integral

El objetivo central de la tokenización de activos es romper el "efecto silo" y las "limitaciones de tiempo" de las finanzas tradicionales, creando un sistema financiero globalizado, programable y disponible las 24 horas.

2.1 Mejora significativa del entorno financiero: Salto en eficiencia y rendimiento

La tokenización traerá ventajas de eficiencia y rendimiento incomparables para los sistemas financieros tradicionales:

2.1.1 Salto en la velocidad de liquidación (de T+1/T+2 a T+0/segundos):

Mejora: Blockchain puede lograr liquidaciones y entregas casi en tiempo real (T+0) e incluso en segundos, en marcado contraste con los ciclos de liquidación T+1 o T+2 típicamente requeridos en los mercados financieros tradicionales. El bono digital emitido por UBS en SDX demostró capacidad de liquidación T+0, y la emisión de bonos digitales del Banco Europeo de Inversiones también redujo el tiempo de liquidación de cinco días a uno.

Dolor resuelto: Reduce enormemente el riesgo de contraparte y el riesgo operativo derivados del retraso en la liquidación. Para transacciones sensibles al tiempo como las recompras (repos) y los márgenes de derivados, la mejora en la velocidad de liquidación es crucial.

2.1.2 Revolución en la eficiencia del capital y liberación de liquidez:

Mejora: Logra la "entrega atómica", donde el activo y el pago ocurren simultáneamente en una única transacción indivisible. Simultáneamente, a través de la tokenización, se puede liberar el "capital dormido" actualmente bloqueado en períodos de espera de liquidación o procesos ineficientes. Por ejemplo, la gestión programable de garantías podría liberar anualmente más de $100 mil millones de capital inmovilizado.

Dolor resuelto: Elimina el riesgo principal en las operaciones tradicionales de "entrega contra pago". Reduce la necesidad de altos colchones de margen en las cámaras de compensación. Además, los fondos del mercado monetario tokenizados (TMMF) pueden transferirse directamente como garantía, conservando el rendimiento y evitando la fricción de liquidez y la pérdida de rendimiento asociadas con el reembolso de efectivo y la reinversión en sistemas tradicionales.

2.1.3 Mejora de la transparencia y auditabilidad:

Mejora: El libro mayor distribuido proporciona un registro único e inmutable de propiedad autoritativa, con todo el historial de transacciones público y verificable. Los contratos inteligentes pueden ejecutar automáticamente comprobaciones de cumplimiento y acciones corporativas (como pagos de dividendos).

Dolor resuelto: Resuelve definitivamente los problemas de ineficiencia de los silos de datos, la contabilización múltiple y la conciliación manual en las finanzas tradicionales. Proporciona a los reguladores una "visión de Dios" sin precedentes, permitiendo una supervisión en tiempo real y penetrante, monitoreando efectivamente el riesgo sistémico.

2.1.4 Acceso global al mercado 24/7/365:

Mejora: El mercado ya no está limitado por el horario laboral tradicional de los bancos, las zonas horarias o los días festivos. La tokenización facilita las transacciones transfronterizas, permitiendo que los activos se transfieran peer-to-peer a nivel global.

Dolor resuelto: Supera los retrasos y limitaciones geográficas en los pagos transfronterizos tradicionales y la gestión de liquidez, beneficiando especialmente la gestión de efectivo de las corporaciones multinacionales.

2.2 Participantes más afectados

La transformación impulsada por la tokenización es disruptiva, afectando más significativamente a los siguientes tipos de participantes del mercado:

Principales desafíos y riesgos:

- Compensación entre liquidez y compensación multilateral (netting): El DTCC actualmente realiza la compensación multilateral de millones de transacciones, reduciendo en un 98% la cantidad real de efectivo y valores que needitan transferirse, logrando una enorme eficiencia de capital. La liquidación atomizada (T+0) es esencialmente una Liquidación Bruta en Tiempo Real (RTGS), lo que podría conllevar una pérdida de la eficiencia del netting. El mercado necesita encontrar soluciones híbridas entre velocidad y eficiencia de capital, como las operaciones de repo intradía.

- Paradoja de la privacidad: Las finanzas institucionales dependen de la privacidad de las transacciones, mientras que las cadenas públicas (como Ethereum) son transparentes. Las grandes instituciones no pueden ejecutar operaciones de bloque en cadenas públicas sin ser "adelantadas" (front-run). Las soluciones pasan por adoptar tecnologías de protección de privacidad como las pruebas de conocimiento cero (zero-knowledge proofs), u operar en cadenas con permisos (como Kinexys de JPMorgan).

- Amplificación del riesgo sistémico: Los mercados 24/7 eliminan los "períodos de reflexión" de los mercados tradicionales. El trading algorítmico y las llamadas de margen automatizadas (a través de contratos inteligentes) podrían desencadenar liquidaciones en cadena a gran escala bajo estrés del mercado, amplificando así el riesgo sistémico, similar a las presiones de liquidez durante la crisis de los LDI en el Reino Unido en 2022.

2.3 Valor central de los fondos tokenizados (TMMF)

La tokenización de los fondos del mercado monetario (MMFs) es el caso más representativo del crecimiento de los RWA (Real World Assets). Los TMMFs son especialmente atractivos como garantía:

- Mantienen el rendimiento: A diferencia del efectivo que no genera intereses, los TMMFs utilizados como garantía pueden continuar generando rendimiento hasta ser utilizados realmente, reduciendo el coste de oportunidad por la "carga de la garantía".

- Alta liquidez y composabilidad: Los TMMFs combinan la familiaridad regulatoria y seguridad de los MMFs tradicionales con la liquidación instantánea y programabilidad que ofrece DLT. Por ejemplo, el fondo BUIDL de BlackRock, a través del canal de reembolso instantáneo de Circle's USDC, resuelve el punto débil del reembolso T+1 de los MMF tradicionales, logrando liquidez instantánea 24/7.

3. El papel del DTCC/DTC en el proceso de tokenización

El DTCC y el DTC son instituciones sistémicas centrales e indispensables en la infraestructura financiera estadounidense. Los activos custodiados por el DTC son inmensos, cubriendo la gran mayoría del registro, transferencia y custodia de acciones del mercado de capitales estadounidense. El DTCC y el DTC son vistos como el "almacén general" y la "contabilidad general" del mercado de valores estadounidense. La intervención del DTCC es clave para garantizar fundamentalmente la conformidad, seguridad y validez legal del proceso de tokenización.

3.1 Rol central y responsabilidades del DTC

- Identidad y escala: El DTC es responsable de la custodia central de valores, compensación y servicios de activos. Hasta 2025, el DTC custodia activos por un valor de $100.3 billones, abarcando 1.44 millones de emisiones de valores, dominando el registro, transferencia y confirmación de derechos de la gran mayoría de las acciones del mercado de capitales estadounidense.

- Puente de tokenización y garantía de cumplimiento: La intervención del DTCC representa el reconocimiento oficial de la infraestructura financiera tradicional hacia los activos digitales. Su responsabilidad central es actuar como un puente de confianza entre el sistema tradicional CUSIP y las emergentes infraestructuras de tokenización. El DTCC se compromete a que los activos tokenizados mantendrán el mismo alto nivel de seguridad, solidez, derechos legales y protección al inversor que las formas tradicionales.

- Integración de liquidez: El objetivo estratégico del DTCC, a través de su suite de plataformas ComposerX, es lograr un único pool de liquidez entre los ecosistemas TradFi (Finanzas Tradicionales) y DeFi (Finanzas Descentralizadas).

3.2 Proceso de tokenización del DTC y la Carta de No Objeción (No-Action Letter) de la SEC

En diciembre de 2025, la subsidiaria del DTCC, el DTC, obtuvo una significativa Carta de No Objeción de la SEC de EE.UU., que constituye la base legal para su negocio de tokenización a gran escala.

3.3 Impacto de la tokenización del DTC

La aprobación de la NAL del DTC es considerada un hito en la tokenización, y su impacto se manifiesta principalmente en:

- Certidumbre sobre los tokens oficiales: La tokenización del DTC significa que se avecinan acciones tokenizadas respaldadas oficialmente por EE.UU. Es probable que los futuros proyectos de tokenización de acciones estadounidenses se conecten directamente a los activos tokenizados oficiales del DTC, en lugar de construir su propia infraestructura de puesta en cadena de activos.

- Integración de la estructura del mercado: La tokenización impulsará el desarrollo del mercado de valores estadounidense hacia un modelo de "CEX + Compañía Fiduciaria de Custodia del DTC". Bolsas como Nasdaq podrían actuar directamente como CEX, mientras que el DTC gestionaría los contratos de tokens y permitiría la retirada de fondos (withdraw), logrando una打通 (conexión completa) de la liquidez.

- Mejora de la liquidez de las garantías: El servicio de tokenización del DTC admitirá una mayor liquidez de las garantías, permitiendo el acceso 24/7 y la programabilidad de los activos. El DTCC ya ha estado explorando el uso de la tecnología DLT para optimizar la gestión de garantías durante casi una década.

- Eliminación de la fragmentación del mercado: Los tokens de acciones ya no serán un tipo digital escindido de los activos tradicionales, sino que se integrarán completamente en el libro mayor general del mercado de capitales tradicional.

Acerca de Movemaker

Movemaker es la primera organización comunitaria oficial autorizada por Aptos Foundation, lanzada conjuntamente por Ankaa y BlockBooster, y se enfoca en promover la construcción y desarrollo del ecosistema de habla china de Aptos. Como representante oficial de Aptos en la región de habla china, Movemaker se dedica a conectar desarrolladores, usuarios, capital y numerosos socios del ecosistema, con el objetivo de construir un ecosistema Aptos diverso, abierto y próspero.

Exención de responsabilidad:

Este artículo/blog es solo para fines informativos y representa las opiniones personales del autor, no la posición de Movemaker. Este artículo no pretende proporcionar: (i) asesoramiento o recomendación de inversión; (ii) una oferta o solicitud para comprar, vender o mantener activos digitales; o (iii) asesoramiento financiero, contable, legal o fiscal. Mantener activos digitales, incluyendo stablecoins y NFT, conlleva un riesgo extremo, una alta volatilidad de precios, y podrían incluso volverse sin valor. Debe considerar cuidadosamente si operar o mantener activos digitales es adecuado para usted según su situación financiera. Para preguntas sobre situaciones específicas, consulte a sus asesores legales, fiscales o de inversión. La información proporcionada en este artículo (incluyendo datos de mercado y estadísticas, si los hay) es solo para referencia general. Se ha tenido un cuidado razonable en la preparación de estos datos y gráficos, pero no se asume responsabilidad por cualquier error factual u omisión expresada en ellos.