Autor: Thejaswini M A

Título original: The Frozen Fortune

Compilación y edición: BitpushNews

La casa—tus padres nunca la vieron como una inversión. La compraron porque necesitaban un lugar para vivir, porque en ese entonces la hipoteca era asequible con un solo salario, porque las escuelas del barrio eran excelentes, porque era lo que la gente daba por sentado en aquel entonces. Pintaron la sala dos veces, cambiaron el techo una vez, debatieron durante años sobre renovar la cocina pero nunca lo hicieron. Criaron a sus hijos en esa casa, envejecieron en ella. En el proceso, sin proponérselo, construyeron el activo más valioso que tendrían en su vida.

Ahora, se preocupan por cómo pagar la atención médica, mientras esa casa tiene un valor de 1.2 millones de dólares.

Actualmente, un número aparece repetidamente en los estudios financieros: 124 billones de dólares.

Esta es la estimación del valor de los activos que se transferirán de la generación mayor a la más joven en los próximos 25 años. Los analistas lo llaman la "Gran Transferencia de Riqueza" (Great Wealth Transfer). En los medios, suena como pura buena noticia para los herederos.

¿Pero es realmente así?

Gran parte de esta riqueza transferida carece de liquidez. La mayor parte es bienes raíces. Estas son casas que la generación del baby boom compró cuando los precios eran razonables, que pagaron durante décadas, que vieron apreciarse su valor y que finalmente se convirtieron en el principal almacén de su riqueza.

Y la generación que hereda estas casas creció viendo cómo esos mismos precios las volvían inalcanzables para ellos. Ahora, estas casas están a punto de caer en sus manos—son ilíquidas, conllevan una carga emocional, tienen complejidades legales y son cada vez menos prácticas.

Este es el problema que la cifra de "124 billones" en los titulares no logra captar.

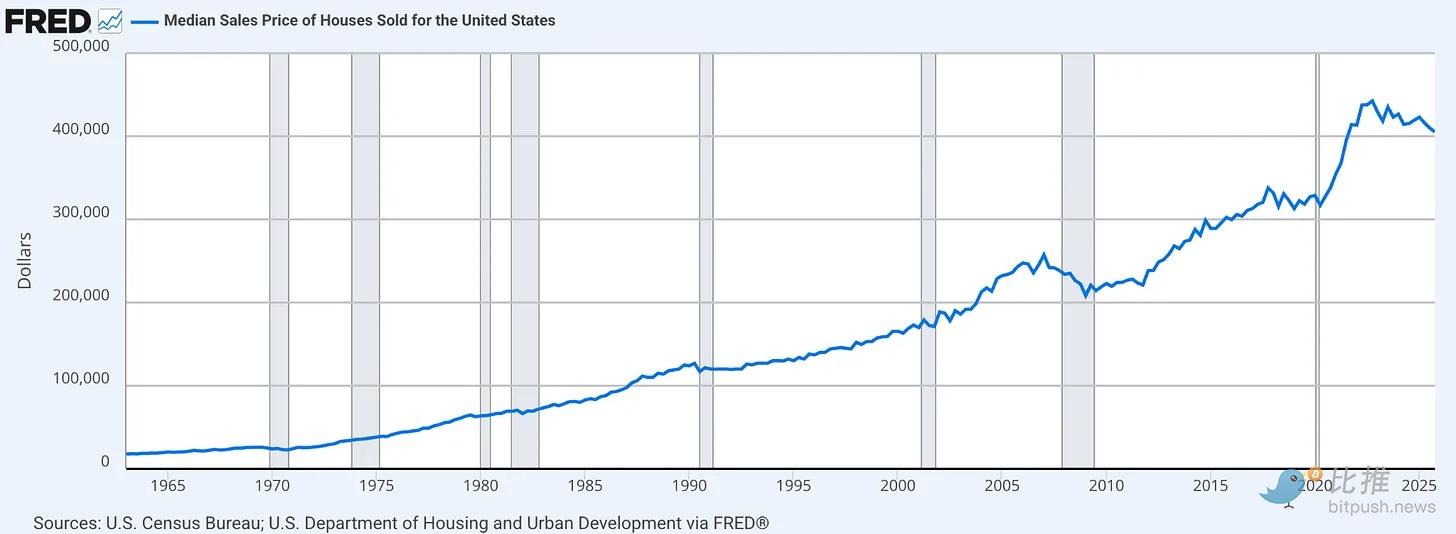

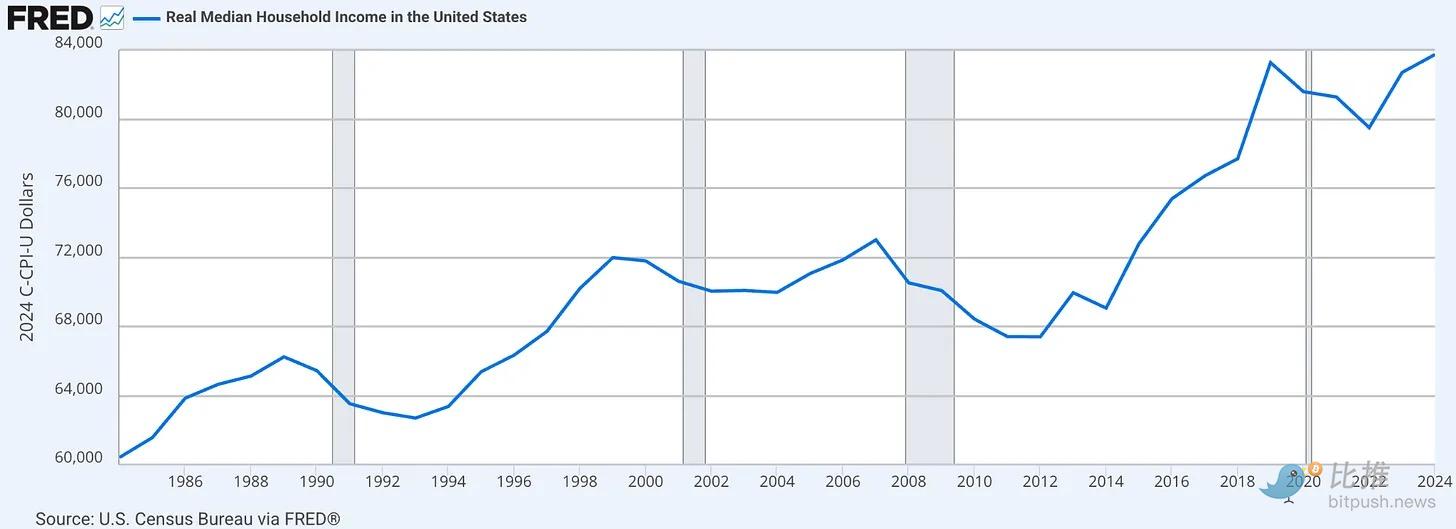

Para entender por qué esto importa, debes comprender qué le ha pasado a la vivienda desde la década de 1960 hasta ahora. Cambió de categoría. Inicialmente era un refugio, un hogar, y lentamente se convirtió en el principal instrumento financiero de la clase media estadounidense. Para las familias fuera de los estratos de altos ingresos, la casa no es un activo más, es EL activo. El capital inmobiliario representa la partida más grande en el balance general mediano de los hogares estadounidenses, empequeñeciendo las cuentas de jubilación, las acciones y todos los demás activos combinados.

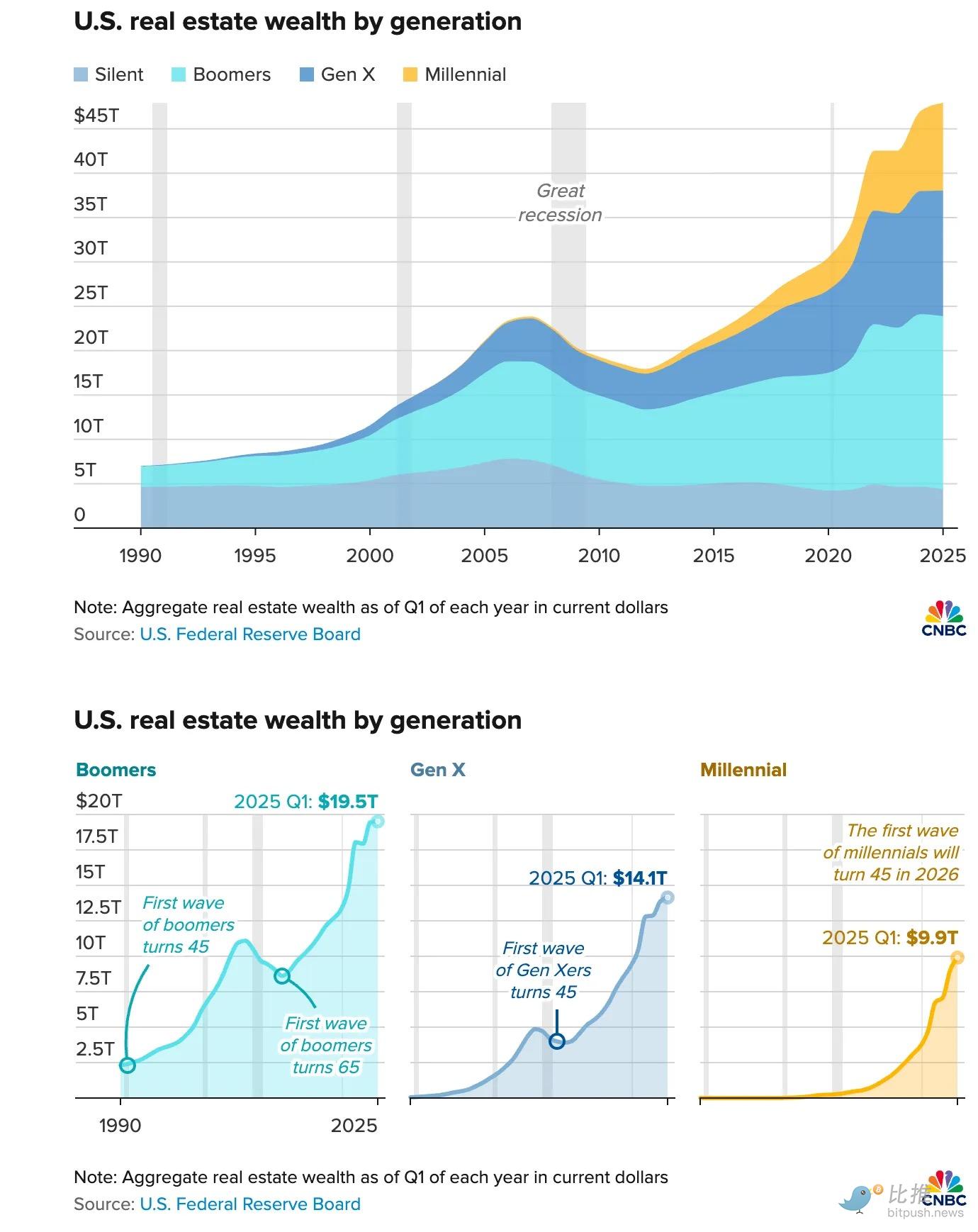

La generación del baby boom acumuló esta riqueza bajo condiciones que ya no existen. Compraron sus casas cuando la relación precio-ingreso estaba entre 2 y 3.5. Pagaron sus hipotecas durante décadas de crecimiento salarial real. Para el primer trimestre de 2025, el valor de los bienes raíces en manos de los baby boomers había alcanzado los 19.5 billones de dólares, una fracción minúscula de lo que era en 1990.

(Datos de cnbc.com)

Los millennials que entran al mercado hoy se enfrentan a una relación precio-ingreso que más que se duplicó en comparación con la de sus padres. Llevan consigo deudas estudiantiles que sus padres no tenían. Se enfrentan a tasas de interés hipotecarias que hacen que una familia de ingresos medios apenas pueda pagar la cuota mensual de una vivienda de precio medio. Solo el pago inicial—en un mercado donde los precios suben más rápido de lo que se puede ahorrar—se ha convertido en una trampa.

El resultado es una fractura generacional que dejó de ser cíclica hace mucho tiempo. La generación que pudo comprar, compró. La que no pudo, se prepara para heredar lo que quedó.

Los bienes raíces son uno de los activos más ilíquidos que una persona puede poseer.

Cuando necesitas efectivo, no puedes vender el 10% de tu casa. Cuando cambias de trabajo, no puedes mudarla. No puedes repartirla limpiamente entre cuatro hermanos sin desencadenar un proceso legal que puede llevar 18 meses y agotar los fondos de la herencia. Heredar una casa de un millón de dólares en una ciudad donde no puedes permitirte vivir no es una buena noticia, es un dilema: ¿Venderla? ¿Conservarla y asumir los costos de mantenimiento? ¿Alquilarla y convertirte en landlord? ¿O pasar años negociando con tus hermanos qué opción elegir?

Los baby boomers poseen actualmente alrededor del 40% de la riqueza inmobiliaria de EE.UU. El 61% dice que nunca venderá su casa. Cuando entiendes la estructura de incentivos, ves que esto no nace de la terquedad. Vender desencadena impuestos sustanciales sobre las plusvalías acumuladas durante décadas; restablece una hipoteca al 3% a una del 7%; en California, puede multiplicar por diez el impuesto predial de inmediato. Y simplemente no hay viviendas asequibles disponibles para downsize.

Así que se quedan. Las casas dejan de circular. Los compradores jóvenes se quedan fuera, esperando una herencia que en muchas ciudades se ha convertido en la única forma realista de ser propietario. Cuando la herencia finalmente ocurre, el problema de liquidez no desaparece, solo se transfiere a la siguiente generación.

Alex Svanevik, cofundador de Nansen, describe la situación venidera como un "tsunami". En enero de 2026, dijo que se heredarían alrededor de 100 billones de dólares en los próximos 20 años, y que la fuerza que impulsaría estos fondos hacia las criptomonedas es estructural, no especulativa. Estimó que si solo el 3% de estos activos heredados fluye hacia el mercado crypto, su capitalización de mercado podría duplicarse desde los niveles actuales.

¿El 3% suena poco? Pero considera quién hereda: según una encuesta reciente de OKX, la Generación Z confía cinco veces más en las criptomonedas que los baby boomers. Los millennials ya poseen más activos digitales que sus padres. No necesitamos convencerlos de que las criptomonedas son reales; crecieron usándolas de la misma manera que las generaciones anteriores usaban cuentas de ahorros. Lo que necesitan es que la riqueza heredada se les presente en una forma que les resulte familiar.

Ahí está la brecha. Y la "Tokenización" es la forma de cerrarla.

La tokenización de activos del mundo real (RWA) significa representar la propiedad de un activo físico en una blockchain. Una vez hecho, la propiedad puede dividirse, transferirse sin intermediarios, guardarse en una cartera, usarse como garantía o negociarse sin necesidad de un consenso unánime de todas las partes interesadas. Los costos de fricción, antes paralizantes, se vuelven manejables.

En el contexto específico de heredar una propiedad, la tokenización resuelve cuatro problemas actualmente irresolubles:

-

Liquidez: Una propiedad tokenizada puede venderse parcialmente. Un heredero que necesite urgentemente $50,000 pero posea una participación del 10% en una propiedad valorada en $500,000 puede vender el 10% de su propiedad, en lugar de verse forzado a vender la casa entera o no obtener nada. Esto también facilita enormemente los préstamos con garantía hipotecaria, ya que la propiedad subyacente es líquida y los prestamistas pueden suscribir más fácilmente.

-

Distribución: Cuando cuatro hermanos heredan una propiedad, la tokenización permite que cada uno posea digitalmente su parte exacta, pudiendo negociar, vender o conservar de forma independiente, sin necesidad de un acuerdo unánime sobre la disposición del activo físico. Cuando la propiedad es "programable", las disputas legales que actualmente agotan las herencias se simplifican enormemente.

-

Portabilidad/Movilidad: Una propiedad tokenizada puede incluirse en una cartera junto con acciones, criptomonedas y otros activos. Puede gestionarse de forma remota, transferirse internacionalmente y eventualmente usarse como garantía en protocolos DeFi (Finanzas Descentralizadas). La "atadura geográfica" de los bienes raíces ya no será una limitación para la flexibilidad financiera del heredero.

-

Acceso: Para el heredero que no puede permitirse comprar una casa pero está destinado a heredarla, la tokenización permite una participación anticipada. Para los herederos más jóvenes que reciben una porción menor de la herencia, la propiedad fraccionada les permite mantener un activo físico sin verse forzados a liquidarlo inmediatamente.

El mercado ya se está moviendo en esta dirección. A principios de 2026, el valor total de los activos del mundo real tokenizados había alcanzado los 26 mil millones de dólares en activos distribuidos y 388 mil millones de dólares en activos representativos, con un fuerte impulso de crecimiento. Aunque los bienes raíces representan actualmente solo una pequeña parte, la infraestructura que se está construyendo—carteras, liquidación on-chain, propiedad programable—es funcionalmente superior a lo que existía hace dos años. Svanevik señala que los productos que Nansen desarrolla hoy simplemente no podían existir hace dos años porque la infraestructura subyacente no estaba lista. Ahora, lo está.

Esto no significa que la tokenización resolverá la crisis de asequibilidad de la vivienda. Los precios no bajarán porque la propiedad sea más portátil. Los problemas estructurales del mercado—oferta limitada, tasas de interés bloqueadas, desvinculación a largo plazo entre precios y salarios—permanecen. Y no está claro si "financiarizar" el último activo no líquido que posee la mayoría de las familias mejora sus vidas o simplemente hace que sus problemas sean más fáciles de transar.

La tokenización resuelve un problema más específico y urgente. Se trata de lo que sucede cuando 25 billones de dólares en riqueza inmobiliaria se transfieren de una generación acostumbrada a almacenar todo en bienes raíces a una generación que considera que la riqueza debería ser líquida, digital y no estar vinculada a una dirección física específica.

Actualmente, las herramientas para liberar el capital inmobiliario no funcionan para la mayoría de sus titulares. La refinanciación con retiro de efectivo (Cash-out refinancing) significa renunciar a una tasa del 3% por una del 7%. Los préstamos con garantía hipotecaria (HELOC) requieren comprobantes de ingresos que los jubilados a menudo no pueden cumplir. Las hipotecas inversas cargan con 30 años de estigmatización y conllevan complejos problemas de herencia. Vender la casa desencadena simultáneamente trampas fiscales y restablecimiento de tasas de interés. Cada opción conlleva un costo que el titular no puede pagar.

La transferencia de riqueza ya está ocurriendo, a un ritmo de aproximadamente 1.5 billones de dólares anuales y acelerándose. Los primeros millennials cumplirán 45 años en 2026. JP Morgan, BlackRock y Franklin Templeton han incursionado en el espacio de activos tokenizados en los últimos dos años, construyendo infraestructura precisamente para este momento. Vlad Tenev, CEO de Robinhood, escribió el año pasado que esta transferencia de riqueza está ocurriendo simultáneamente con una revolución tecnológica que hará que los próximos años sean cruciales.

Esta generación que hereda la riqueza ve los activos financieros no como papeles guardados en un archivador, sino como dígitos que viven en una cartera de teléfono.

El verdadero obstáculo es que el sistema actual de transferencia de títulos de propiedad aún depende de documentos en papel, de intermediarios que operan—y ellos ya no piensan en ese idioma.

Cada generación acumula riqueza en el idioma que conoce. Y la siguiente generación, para heredarla, primero debe traducirla.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush