Escrito por: Mike, Frank, MSX Maitong

Desde 2025, el mercado ha sido testigo de dos hombres cuyos 'llamados a la acción' son los más efectivos.

Uno es Jensen Huang; cada vez que sube al escenario de una conferencia para hablar sobre GPU, Blackwell o centros de datos, el mercado vuelve a imaginar el techo de la IA. El otro es Donald Trump; además de mencionar directamente ciertas acciones, sus declaraciones públicas y la implementación de políticas influyen en las expectativas de toda una cadena industrial.

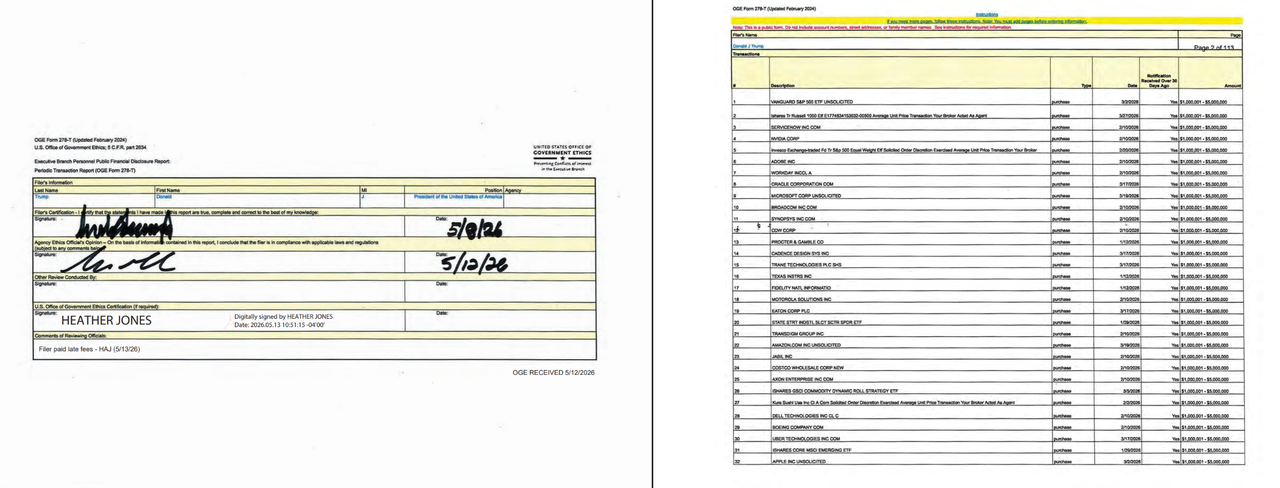

Curiosamente, recientemente, Trump también presentó su declaración financiera personal a la Oficina de Ética del Gobierno, de acuerdo con la ley, incluyendo acciones, fondos, registros de transacciones y rangos de montos que posee. Aunque los documentos de divulgación no pueden probar que cada transacción fue decidida personalmente por Trump, y no deben interpretarse simplemente como recomendaciones explícitas de compra o venta, al menos ofrecen una ventana de observación:

Cuando la cuenta relacionada con una de las personas con mayor influencia política comienza a mostrar ajustes direccionales evidentes, el mercado, por supuesto, se pregunta: ¿qué juicios industriales se reflejan en esto?

Tras un análisis exhaustivo, MSX descubrió que el aspecto más destacable de esta divulgación del Q1 es precisamente que las cuentas relacionadas con Trump comenzaron a operar de manera intensiva, con una dirección claramente orientada hacia la infraestructura de IA, especialmente reduciendo significativamente la exposición a algunas tecnologías de plataformas antiguas y activos defensivos, mientras aumentaba su apuesta por el lado de la oferta de la infraestructura de IA.

Indudablemente, como el máximo tomador de decisiones políticas de Estados Unidos, su estructura de cartera refleja, en cierta medida, su evaluación sobre la dirección futura de la industria, y también es una ventana para que los inversionistas comunes comprendan en qué piensa el 'dinero inteligente' más poderoso del mundo.

1. Volumen de transacciones de 220 millones de dólares, más de 3700 operaciones

Si se observan primero los datos más evidentes, se puede ver que es un ejemplo de 'operaciones diligentes'.

Según los documentos de divulgación, las cuentas relacionadas con Trump realizaron un total de 3711 transacciones de valores en el Q1. Calculando aproximadamente según los días hábiles, esto equivale a decenas de operaciones diarias; acumulando el límite inferior de los rangos declarados, el volumen de transacciones superó los 220 millones de dólares. Claramente, esta no es una cuenta inactiva, sino que se acerca al volumen operativo trimestral de un fondo de cobertura de tamaño pequeño a mediano.

Lo que es aún más interesante es que esto difiere mucho del estilo de inversión de Trump durante su primer mandato (2017-2021). En aquel entonces, las divulgaciones mostraban que poseía alrededor de 100 acciones individuales, cubriendo sectores como finanzas, salud e industria, asemejándose más a una cartera diversificada de blue chips. Más tarde, al asumir la presidencia, transfirió sus activos a la gestión familiar y de instituciones relacionadas, reduciendo notablemente las tenencias individuales y disminuyendo el carácter de operaciones activas.

Vale la pena mencionar que, previamente, Barack Obama destinó sus fondos a bonos del Tesoro y fondos mutuos diversificados, mientras que Joe Biden no realizó operaciones con acciones durante su mandato. Los presidentes en general optaban por deshacerse de activos o establecer fideicomisos ciegos para evitar conflictos de interés. Sin embargo, el enfoque de Trump en su segundo mandato rompió por completo esta tradición.

Analizando más a fondo, se puede descubrir un conjunto de ajustes en la cartera con un sentido temático muy claro.

Primero, veamos de dónde salió el dinero.

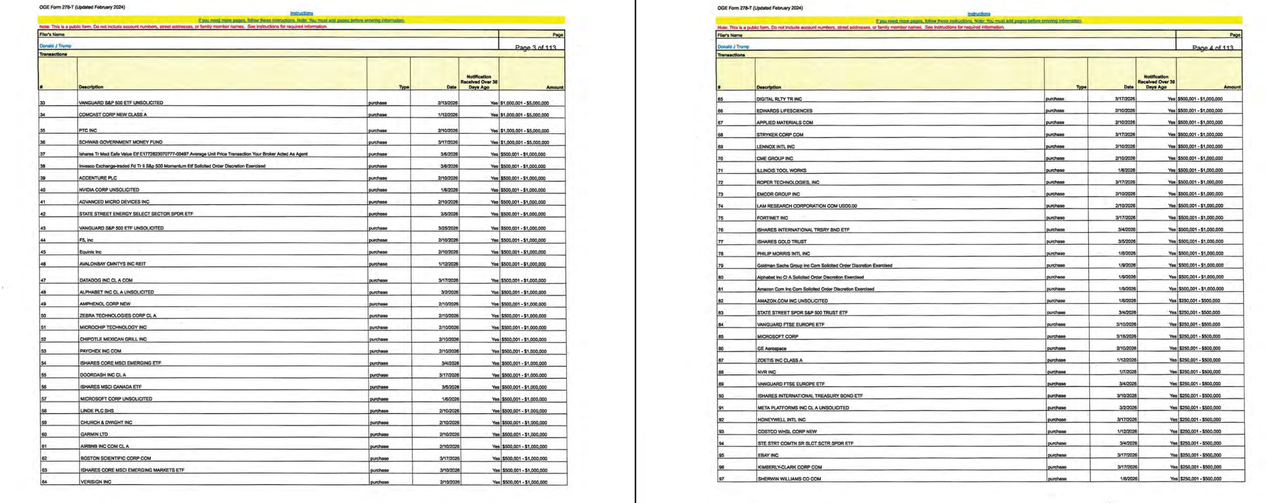

En el primer trimestre, las ventas más grandes en las cuentas relacionadas con Trump se concentraron en tres empresas: Microsoft, Amazon y Meta. Según los rangos de divulgación, estas transacciones alcanzaron el nivel más alto de 5 a 25 millones de dólares. Estas tres empresas siguen siendo activos fundamentales en el sector tecnológico estadounidense, pero también comparten una característica común: representan a los superganadores de la era anterior de Internet de consumo, plataformas publicitarias, comercio electrónico y servicios en la nube.

Microsoft tiene software y servicios en la nube, Amazon tiene comercio electrónico y AWS, y Meta tiene redes sociales y sistemas publicitarios. No es que carezcan de historias de IA, incluso son grandes jugadores en inversiones de IA. Sin embargo, desde una perspectiva de cartera de inversión, estas empresas ya han disfrutado de amplias ganancias de valoración en los últimos años. Por lo tanto, una reducción significativa no necesariamente significa pesimismo; más exactamente, se trata de disminuir el peso de las tecnologías de plataformas antiguas en la cartera.

Es especialmente importante señalar que los documentos de divulgación no muestran una venta total de estas empresas; algunos valores aún registran pequeñas compras. Esta estructura de 'ventas grandes, compras pequeñas' se asemeja más a una reducción activa de la exposición, no a una salida total.

También aparecieron en la lista de grandes ventas ETFs de estilo dividendos, como el Vanguard Dividend Appreciation ETF. Esto indica que la salida de capitales no solo proviene de los antiguos gigantes tecnológicos, sino también de algunos activos más defensivos y estables.

Esto es crucial. Si solo se vendieran Microsoft, Amazon y Meta para comprar otras acciones tecnológicas, sería simplemente una rotación dentro del sector tecnológico. Pero si incluso los ETFs defensivos se reducen, sugiere que la aversión al riesgo general de la cartera podría estar disminuyendo, y el dinero podría estar pasando de activos más estables y de plataformas antiguas hacia direcciones industriales más ofensivas.

Entonces, ¿a dónde fue el dinero?

La respuesta es clara: semiconductores, hardware de IA, software empresarial, electrónica de consumo, índices amplios del mercado y algunos bonos y acciones preferentes.

2. Desde chips hasta servidores y software empresarial: Cubriendo sistemáticamente la cadena de infraestructura de IA

Si solo se comprara Nvidia, sería simplemente apostar por el líder en potencia de cálculo de IA. Pero lo más notable en esta divulgación es que las cuentas relacionadas con Trump no compraron un solo valor, sino toda una cadena de infraestructura de IA.

Primer nivel: semiconductores. Nvidia, Broadcom, Texas Instruments, Intel, AMD, Micron y Marvell aparecieron en la lista de compras o aumentos. Aquí hay GPU, CPU, chips analógicos, memoria e interconexión. Incluye tanto al líder comercial en potencia de cálculo de IA como a representantes de fabricación local en EE. UU. con fuertes atributos políticos. Es una cobertura integral de la cadena.

Nvidia y Broadcom son obvias. La primera es el núcleo de la potencia de cálculo de IA; la segunda se beneficia de las tendencias de chips personalizados, chips de red y chips autodiseñados por grandes proveedores de nube. AMD representa la narrativa de alternativa en GPU y potencia de cálculo en centros de datos, Micron la demanda de memoria, y Marvell la interconexión, chips personalizados y transmisión de datos de alta velocidad.

Lo que es aún más interesante es que Synopsys y Cadence también aparecen en la lista de compras. Estas empresas desarrollan herramientas EDA, es decir, software de diseño de chips. Los inversionistas comunes quizás no las consideren de inmediato, pero en la cadena de semiconductores pertenecen al eslabón muy superior de 'venta de palas'. Casi todos los chips complejos, desde el diseño hasta la fabricación, dependen de este tipo de herramientas. Esto refuerza que este rebalanceo no se trata solo de seguir a los líderes más calientes de IA, sino de extenderse hacia las herramientas básicas y eslabones superiores de la cadena de semiconductores.

Segundo nivel: hardware de IA y servidores. Dell es quizás el valor más sensible y discutido aquí. Los documentos de divulgación muestran que las cuentas relacionadas con Trump establecieron una posición en DELL en el rango de 1 a 5 millones de dólares el 10 de febrero. Meses después, Trump respaldó públicamente los productos de hardware de Dell, luego Dell obtuvo un gran contrato gubernamental y su precio de acción subió notablemente.

Esta línea de tiempo es sensible precisamente porque hubo una compra primero, luego un respaldo público, seguido de una contratación gubernamental y un aumento en el precio de la acción. Desde un punto de vista riguroso, los documentos de divulgación por sí solos no prueban una relación causal entre la transacción, las declaraciones públicas y el contrato posterior. Pero, desde la perspectiva del mercado, este tipo de operación genera atención naturalmente, ya que coincide con nodos altamente sensibles: hardware de IA, contratación gubernamental y declaraciones públicas presidenciales.

Intel representa otro tipo de sensibilidad. A diferencia de Dell, el núcleo de Intel no es solo lógica comercial, sino también lógica política. El gobierno de EE. UU. ya decidió realizar una importante inversión de capital en Intel, que siempre ha sido un objetivo central en las políticas de fabricación local de semiconductores, seguridad de la cadena de suministro e industria. En este contexto, que las cuentas relacionadas con Trump compraran INTC varias veces en el primer trimestre será ampliamente interpretado por el mercado.

Nvidia representa al ganador comercial en potencia de cálculo de IA, mientras que Intel representa la base de fabricación local que el gobierno de EE. UU. quiere impulsar. La lógica es diferente, pero ambas apuntan en la misma dirección: la infraestructura de IA ya no es solo un tema de mercado, sino que se está convirtiendo en una dirección impulsada conjuntamente por políticas industriales y recursos fiscales.

Tercer nivel: software empresarial. Empresas como Oracle, ServiceNow, Adobe y Workday también aparecen en la lista de compras. A diferencia de Nvidia, Dell o Intel, no ofrecen potencia de cálculo o hardware, sino que integran la IA directamente en los flujos de trabajo empresariales. Oracle se relaciona con bases de datos e infraestructura en la nube, ServiceNow con automatización de procesos empresariales, Adobe con productividad creativa y de marketing, y Workday con sistemas de gestión de recursos humanos y finanzas.

La lógica de esta línea también es clara: la IA finalmente no puede quedarse solo en modelos y chatbots; debe ingresar en los presupuestos reales de las empresas, en los procesos diarios de oficina, atención al cliente, marketing, finanzas, recursos humanos, desarrollo y análisis de datos. En resumen, la mayor ventaja de las empresas de software empresarial es que ya están en los flujos de trabajo de los clientes. Una vez que las funciones de IA se conviertan en capacidades predeterminadas de este software, el cambio no será solo una nueva historia, sino posiblemente en tasas de renovación, capacidad de aumentar precios, actualización de módulos y cambios en la fidelidad del cliente.

Por lo tanto, lo realmente destacable en esta divulgación no es solo qué empresas de hardware de IA se compraron, sino también que la IA en el software empresarial se está convirtiendo en otra línea importante.

Cuarto nivel: electrónica de consumo. Por ejemplo, Apple recibió un aumento significativo, con múltiples registros de compras adicionales. En comparación con los chips de IA puros o el software empresarial, Apple parece más representativa de un punto de entrada terminal de IA. Aún hay debate en el mercado sobre si realmente puede generar un ciclo de dispositivos de IA, pero en una cartera que cubre infraestructura y aplicaciones de IA, Apple es claramente un súper punto de entrada ineludible.

Además, un quinto nivel son los índices amplios del mercado, como los ETF del S&P 500, Russell 1000 y QQQ, que también aparecen en la lista de grandes compras. Esto indica que esta cuenta no está completamente alejada del mercado general apostando unilateralmente por un solo tema, sino que, manteniendo una exposición general al mercado de renta variable estadounidense, está aumentando activamente su apuesta por la infraestructura de IA y las cadenas industriales clave.

Simultáneamente, los documentos de divulgación también muestran muchas transacciones con bonos, incluyendo bonos municipales, corporativos, ETF de bonos de alto rendimiento y acciones preferentes de bancos. Los bonos municipales cubren varios estados, y los corporativos incluyen Netflix, Occidental, CoreWeave, entre otros.

Así, desde una perspectiva de cartera, podemos obtener un claro perfil de inversión: por un lado, utiliza índices amplios, bonos y acciones preferentes para mantener una base y liquidez; por el otro, utiliza semiconductores, servidores, software empresarial y objetivos de infraestructura de IA para aumentar la ofensividad.

3. ¿Se puede copiar la tarea?

Ante este tipo de divulgaciones, la primera reacción de muchos podría ser si pueden comprar siguiendo el ejemplo.

Pero copiar directamente la tarea tiene poco sentido, por razones simples:

- Primero, la divulgación de la OGE tiene un desfase temporal; cuando los inversionistas comunes ven los documentos, las transacciones ya ocurrieron.

- Segundo, los montos divulgados son rangos, no cifras exactas. Por ejemplo, '1 a 5 millones de dólares', '5 a 25 millones de dólares' tienen diferencias muy grandes, por lo que es difícil juzgar el peso real de la posición basándose en ellos.

- Tercero, las cuentas relacionadas pueden ser gestionadas de forma independiente por terceros; el exterior no sabe si cada transacción es una decisión activa, un rebalanceo de la cartera o una configuración basada en modelos.

Por lo tanto, esta divulgación no es adecuada como una señal de compra/venta a corto plazo.

Su verdadero valor reside en permitirnos ver un cambio de dirección mayor, es decir, que el 'dinero inteligente' con el olfato más agudo está pasando de las tecnologías de plataformas antiguas y algunos activos defensivos hacia el lado de la oferta de la infraestructura de IA. En concreto, desde activos centrales de la Internet anterior como publicidad, comercio electrónico y servicios tradicionales en la nube, hacia chips, servidores, almacenamiento, interconexión, fabricación local y la IA en el software empresarial.

Esta dirección también coincide en cierta medida con las prioridades políticas actuales de EE. UU.

Después de todo, la fabricación local de semiconductores, la seguridad de la cadena de suministro, la infraestructura de IA, las compras gubernamentales y la digitalización empresarial no son solo historias de mercado, sino direcciones impulsadas conjuntamente por políticas, finanzas, industria y capital. Especialmente en casos como Intel, su significado ya no es solo la elasticidad de los resultados, sino el deseo de EE. UU. de recuperar la iniciativa en la fabricación avanzada y la cadena de suministro de chips.

Este es también el aspecto más destacable del aumento de Intel en las cuentas relacionadas con Trump. No necesariamente significa que Intel sea la mejor acción de chips, pero indica que, en la línea de infraestructura de IA, el mercado actual prefiere observar quién está en la posición que concentra más recursos políticos. Del mismo modo, el caso de Dell también muestra que la infraestructura de IA no ocurre solo a nivel de GPU; servidores, hardware, compras gubernamentales y despliegue empresarial serán parte de cómo el gasto de capital en IA se materializa en el mundo real.

Por lo tanto, para los inversionistas comunes, lo realmente valioso de esta divulgación no es una acción en particular, sino tres pistas estructurales.

- Las transacciones de IA están pasando de modelos y aplicaciones hacia la infraestructura: En el pasado, el mercado compraba IA principalmente por la imaginación de los grandes modelos y las expectativas de potencia de cálculo. Ahora, el capital comienza a centrarse más en quién puede proporcionar chips, servidores, almacenamiento, red, empaquetado, herramientas de diseño y software empresarial.

- Los semiconductores ya no son solo una empresa (Nvidia): Nvidia sigue siendo el objetivo más central, pero esta divulgación muestra que el capital también está cubriendo otros nodos de la cadena como Broadcom, AMD, Micron, Marvell, Intel, Synopsys y Cadence. Cuanto más avanza la infraestructura de IA, menos se trata de la historia de un solo líder y más de la revalorización de toda la cadena de suministro.

- La IA en el software empresarial podría ser un eslabón más subestimado: El hardware se encarga de construir la potencia de cálculo; el software empresarial se encarga de poner la IA en uso. El valor de empresas como Oracle, ServiceNow, Adobe y Workday no reside en si pueden contar una historia completamente nueva de IA, sino en si pueden integrar la IA en los flujos de trabajo existentes y convertirla en ingresos a través de la fidelidad del cliente y la mejora del producto.

En cuanto a las grandes reducciones en Microsoft, Amazon y Meta, no deben interpretarse simplemente como 'estas acciones van a caer'. Más exactamente, es una señal de redistribución de capital. Después de todo, cuando los antiguos gigantes de plataformas ya han subido mucho, es natural que el capital comience a buscar activos más cercanos a la próxima ronda de gasto de capital, más cercanos al apoyo político y más cercanos a la construcción de infraestructura.

En cualquier caso, los dividendos de la era del Internet de consumo no han desaparecido, pero la infraestructura de IA, la localización de semiconductores y la IA en el software empresarial ciertamente se están acelerando como las líneas principales que el capital está más dispuesto a seguir en la próxima etapa.

Este es también el aspecto más destacable de la divulgación del rebalanceo del Q1 de la persona más poderosa del mundo.