Autor: Jay Yu

Compilación: Jiahuan, ChainCatcher

Para las empresas tecnológicas de más rápido crecimiento a nivel mundial, el mercado público ya no es lo que era. Hace treinta años, Amazon salió a bolsa tres años después de su fundación, con una valoración de 438 millones de dólares. Netscape realizó su primera oferta pública (IPO) dieciocho meses después de su fundación.

Pero hoy en día, las empresas de más rápido crecimiento (Stripe, SpaceX, OpenAI, Ramp) suelen permanecer privadas durante más de una década. El acceso a la fase de alto crecimiento que antes los inversores podían obtener fácilmente en los mercados públicos ahora ha sido silenciosamente acaparado por el capital privado con valoraciones contables cada vez más altas.

“Por decirlo de manera cínica, [el capital riesgo] se quedó con la fase de crecimiento de las empresas que antes salían a bolsa temprano. Amazon salió a bolsa cuando su capitalización de mercado era inferior a mil millones de dólares. Hoy en día eso es casi inimaginable.” – Bill Gurley

El mercado ha reaccionado con algunas soluciones provisionales: vehículos de propósito especial (SPV), plataformas de mercado secundario, ofertas de compra y otras herramientas diseñadas para satisfacer el apetito de los inversores por activos de riesgo en fase de crecimiento. Pero estos son solo parches, no soluciones fundamentales.

Lo que los inversores anhelan, tal vez, es precisamente la visión que encarnaba la salida a bolsa de las empresas tecnológicas hace treinta años: obtener una exposición de inversión amplia y líquida a las empresas definitorias de su época, compartiendo los enormes rendimientos propios del capital riesgo.

Los activos de riesgo tokenizados podrían ser parte de la respuesta. Este artículo explora, en torno a tres preguntas, cómo la tokenización de startups podría restablecer el equilibrio en estos mercados desconectados:

(1) Por qué ahora es el momento adecuado para el desarrollo de las startups tokenizadas

(2) Cómo es el panorama actual de las startups tokenizadas

(3) Cuáles son las oportunidades clave, los desafíos y las contradicciones no resueltas que impiden la escalabilidad de este campo.

Parte 1: ¿Por qué es ahora el momento de las startups tokenizadas?

Las startups tokenizadas se encuentran en la intersección de tres grandes tendencias:

(1) El crecimiento explosivo de herramientas provisionales como los SPV, que actúan como mecanismos de liquidez de facto para las empresas tecnológicas definitorias de la época.

(2) El rápido crecimiento de la tokenización de activos del mundo real (RWA), que abarca mercados monetarios, acciones públicas, materias primas, etc.

(3) La ruptura del consenso "token vs. equity", donde los tokens de los proyectos se han convertido cada vez más en ciudadanos de segunda clase en comparación con las inversiones de capital riesgo.

1.1 El auge de los SPV

Hace una década, los SPV eran una herramienta de nicho, una forma de agrupar capital fuera de las estructuras tradicionales de capital riesgo o financiación pública. Pero en los últimos dos años, se han convertido en una parte clave de las estrategias de capital, ya que plataformas como AngelList, Carta y Assure han hecho que crear SPV para oportunidades y empresas específicas sea más fácil que nunca.

Especialmente los SPV de mercado secundario han crecido más de un 545% en los últimos dos años, y el capital captado ha aumentado más de 10 veces. Estas estructuras de mercado temporales captan un crecimiento de mercado significativo: la cesta ponderada de los 50 principales activos del mercado secundario de Hiive logró un crecimiento del 49,1% en 2025, superando ampliamente al índice S&P 500.

Esto sugiere que los inversores están utilizando estructuras de mercado privado temporales para restaurar funciones que antes realizaba más fluidamente el mercado público: acceso, liquidez y descubrimiento de precios. A medida que las empresas permanecen privadas durante más tiempo, los SPV se han convertido en una de las principales alternativas.

1.2 RWA, tokenización y la perpetuidad de todo

La segunda tendencia es el auge de los mercados de futuros perpetuos y la tokenización en diversas clases de activos.

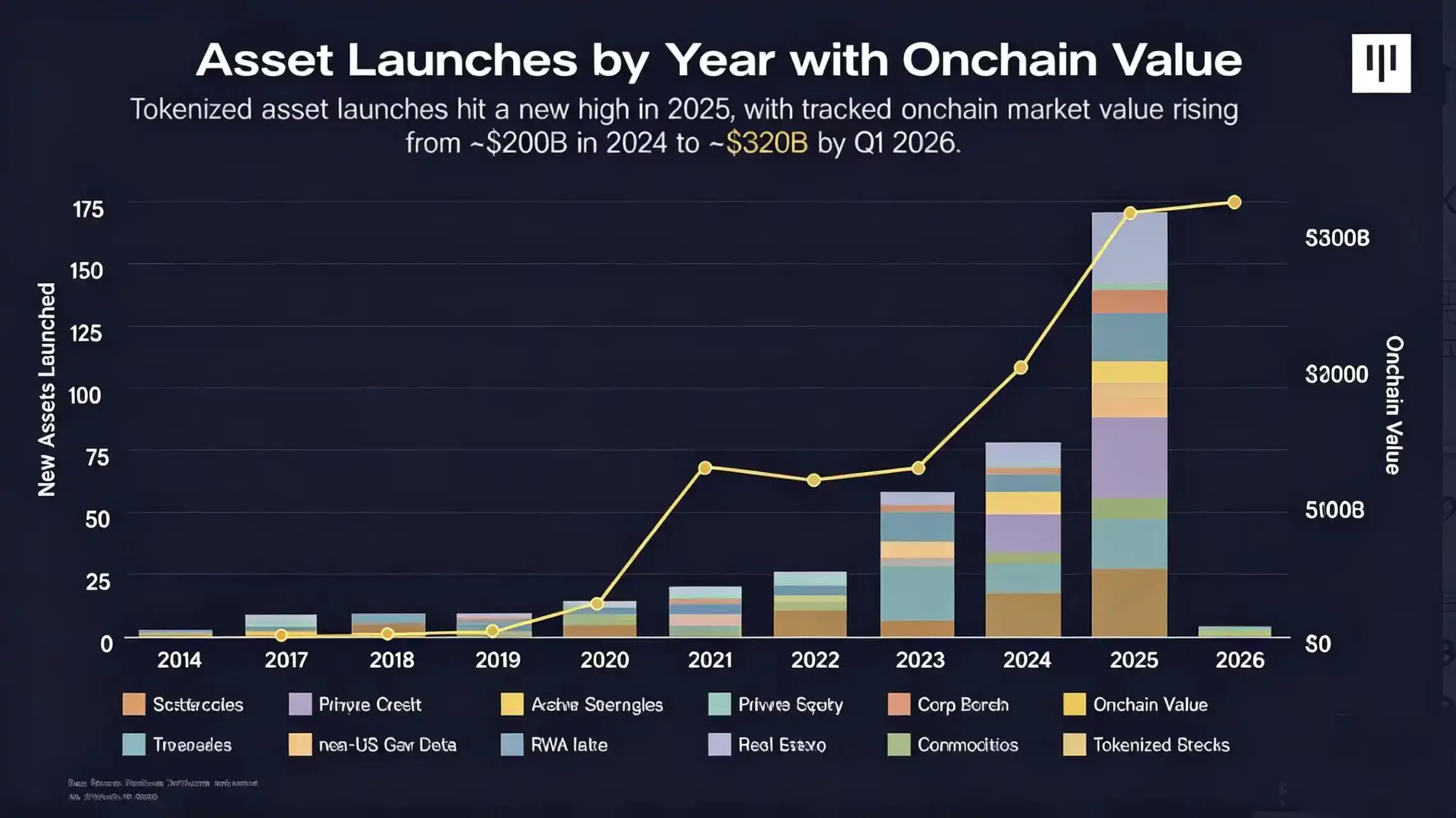

En el primer trimestre de 2026, el valor de los RWA on-chain alcanzó aproximadamente 320.000 millones de dólares. Aunque la clase de activos RWA más grande sigue siendo la deuda del Tesoro estadounidense (que sirve como colateral para stablecoins), también se ha visto un crecimiento significativo en clases como materias primas, acciones y crédito respaldado por activos (como los préstamos con garantía hipotecaria de Figure).

A medida que los RWA ganan adopción, podemos ver cómo madura la cadena de suministro de tokenización: desde el emisor y el custodio hasta el marco regulatorio.

Al mismo tiempo, los futuros perpetuos también han experimentado un gran desarrollo en los últimos dos años con el auge de los intercambios descentralizados de perpetuos (perp-DEX) como Hyperliquid. A diferencia de los derivados con fecha de vencimiento, los futuros perpetuos no tienen fecha de caducidad, lo que ofrece ventajas a nivel de ejecución práctica, es más fácil de entender desde una perspectiva de riesgo y admite de forma nativa el trading las 24 horas del día, los 7 días de la semana.

Proyectos como TradeXYZ también han extendido los futuros perpetuos más allá de los pares puros de criptomonedas (por ejemplo, BTC-USDC) a otras clases de activos, incluidas acciones estadounidenses y coreanas, materias primas e índices bursátiles, combinándolos con HIP-3 para ofrecer un método estandarizado de crear nuevos mercados perpetuos.

1.3 La ruptura del consenso "token vs. equity"

Una tercera tendencia creciente es el dilema de captura de valor entre los tokens y el equity.

Los tokens de proyectos DeFi como UNI y AAVE se lanzaron con la declaración explícita de que no representaban equity, para abordar las preocupaciones regulatorias. Esto creó un "consenso token vs. equity", según el cual los tokens de proyecto deberían servir como herramientas sintéticas, otorgando a sus propietarios "derechos de gobernanza" sobre partes del protocolo y prometiendo capturar valor a través del cobro de tarifas.

Sin embargo, esto creó un sistema de dos niveles, donde la captura de valor era un juego de suma cero y los poseedores de tokens se convirtieron en ciudadanos de segunda clase frente a los accionistas.

Este problema se hizo evidente en eventos recientes, como el enfrentamiento de Aave DAO con Labs y la polémica adquisición de Axelar por parte de Circle, donde los intereses de los poseedores de tokens quedaron subordinados a los intereses del equity.

Todo esto ha llevado a repensar el "consenso token vs. equity" existente: ¿cómo podemos diseñar tokens que reflejen mejor el potencial alcista de un proyecto?

La confluencia de estas tres grandes tendencias podría allanar el camino para el auge de las "startups tokenizadas": es decir, la exposición de inversión tokenizada a empresas con potencial alcista de magnitud similar a la del capital riesgo, permitiendo que el público general acceda a las empresas definitorias de la época en una etapa temprana, como ocurría antes en los mercados públicos.

De esta manera, los tokens se convierten en una reestructuración del mecanismo tradicional de la IPO, permitiendo un acceso más amplio del público a las empresas emergentes más populares.

Parte 2: El panorama de las startups tokenizadas

2.1 Enfoques de diseño y volumen de negociación actuales

Hoy en día, las startups tokenizadas presentan una variedad de enfoques y diseños a lo largo de dos dimensiones principales: el mecanismo de inversión y la etapa de la startup.

Los mecanismos de inversión en startups tokenizadas van desde herramientas SPV que poseen equity (como PreStocks), fondos cerrados que proporcionan acceso al equity de la empresa (como Robinhood Ventures), hasta futuros perpetuos puros que solo ofrecen exposición al precio sin propiedad del equity subyacente (como TradeXYZ y Ventuals).

La etapa de las startups va desde empresas en fase inicial (como la plataforma de MetaDAO) hasta activos en fase de crecimiento y empresas pre-IPO conocidas por todos (como SpaceX, Anthropic y OpenAI).

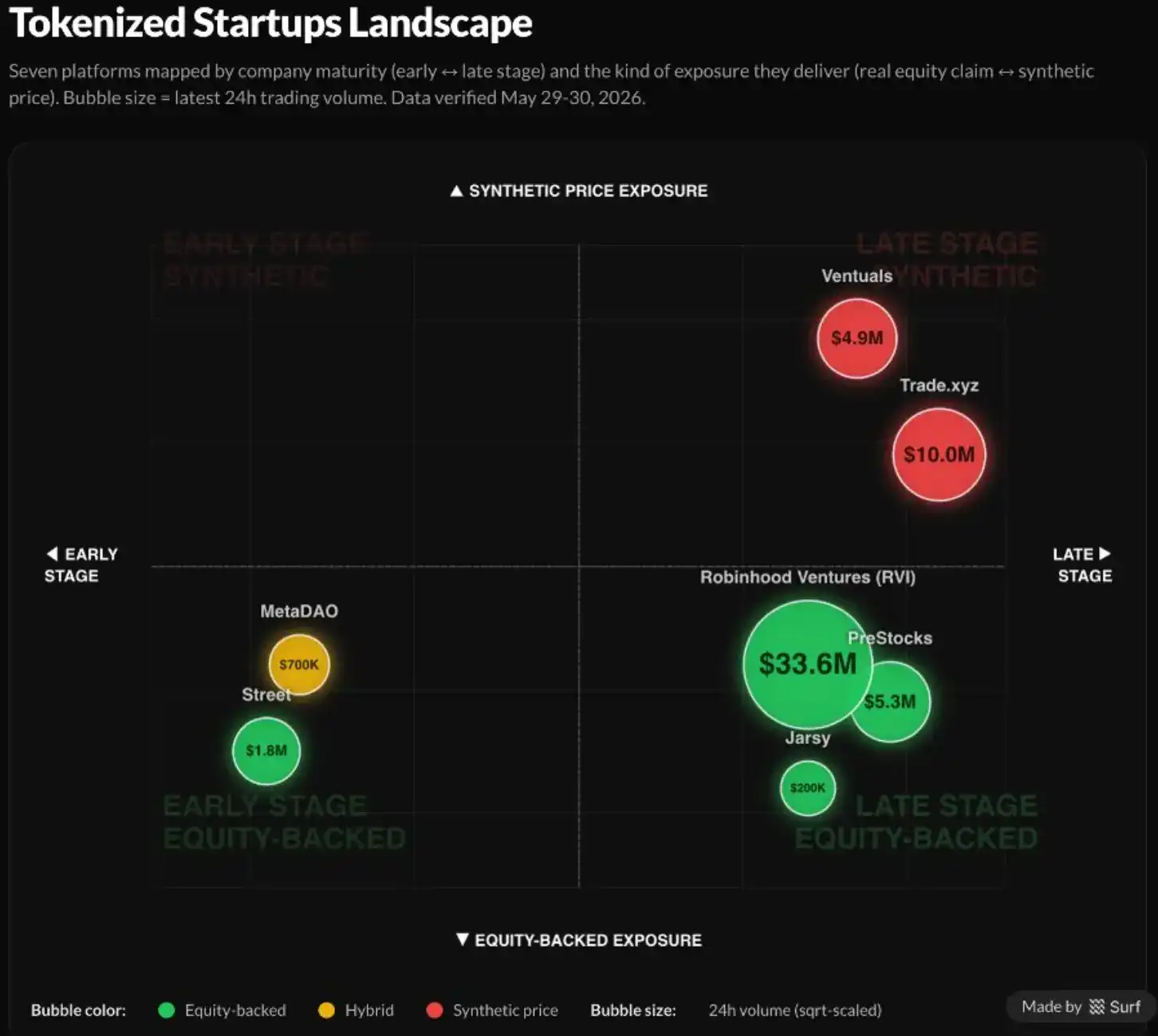

Al revisar a los principales actores en este espacio y su escala (volumen de negociación de 24 horas al 30 de mayo), notamos varios patrones evidentes.

Primero, la tendencia más grande es que el volumen de las plataformas de etapas tardías (especialmente pre-IPO) es más de 10 veces superior al de las etapas iniciales. En particular, los usuarios parecen preferir invertir en empresas conocidas como SpaceX, Anthropic, Anduril y OpenAI, independientemente de qué plataforma ofrezca esos activos.

En segundo lugar, las startups tokenizadas basadas en equity (por ejemplo, a través de Robinhood Ventures y PreStocks) suelen tener un volumen de negociación más alto que sus plataformas de futuros perpetuos equivalentes. Esto puede deberse en parte simplemente a la ventaja de distribución de Robinhood como plataforma, y a la estrategia conservadora de TradeXYZ de lanzar contratos perpetuos uno por uno.

Cabe destacar que el contrato perpetuo lanzado por TradeXYZ para Cerebras Systems fue un gran éxito, con un volumen diario superior a 30 millones de dólares y proporcionando un descubrimiento de precios preciso dentro de un margen de error de menos del 3% respecto al precio de salida.

En tercer lugar, en todo este panorama, todas las plataformas muestran un fuerte efecto de concentración de ley de potencia, donde el volumen de una plataforma suele estar dominado por menos de tres activos. Por ejemplo, el volumen de MetaDAO está dominado por META, Avici y Umbra; el volumen de Street está dominado por KLED.

Actualmente (hasta el 30 de mayo de 2026), TradeXYZ solo ofrece pares para SpaceX, y SpaceX también representa aproximadamente la mitad del volumen semanal de PreStock. Este enorme efecto de ley de potencia puede indicar que, para la mayoría de las plataformas, los traders son más leales a los activos de alta calidad y alto perfil que a la plataforma subyacente en sí.

2.2 Arquitecturas de diseño de proyectos

También podemos profundizar en proyectos individuales dentro de este panorama para examinar de cerca las ventajas e inconvenientes de varios diseños en el campo, desde la exposición mediante futuros perpetuos hasta arquitecturas de equity respaldadas por SPV.

Nota: La comparación de plataformas y las descripciones de características en este análisis representan la opinión del autor basada en información pública hasta el 30 de mayo de 2026. Las descripciones de fortalezas y debilidades de las plataformas no constituyen una recomendación de inversión.

Parte 3: Desafíos y oportunidades para las startups tokenizadas

Hoy en día, las startups tokenizadas aún están en sus primeras etapas, y su espacio de diseño está lleno de numerosas oportunidades y desafíos.

3.1 Consentimiento para la transferencia de equity y alineación de intereses del equipo

Actualmente, uno de los problemas más urgentes para las plataformas de startups tokenizadas al contado (spot) es si estos proyectos están a favor o en contra de los intereses de los equipos fundadores de las empresas, especialmente dado que el volumen de negociación de las plataformas se concentra de manera desproporcionada en 1 a 3 activos de alta calidad.

Esto es particularmente cierto para las empresas pre-IPO de alto perfil como SpaceX, Anthropic y OpenAI, que concentran la mayor parte de la demanda y el volumen de negociación pre-mercado.

Sin el consentimiento del equipo, una empresa podría anunciar públicamente su oposición a la tokenización, lo que provocaría la cancelación de la venta y una posterior caída en picado del valor del token, como mostraron los casos de Anthropic oponiéndose a los SPV del mercado secundario y OpenAI oponiéndose a los tokens de acciones de Robinhood.

Por lo general, las empresas en fase de crecimiento que buscan salir a bolsa tienen cuatro motivaciones claras: (1) acceso al capital del mercado público; (2) fijación de precios en tiempo real; (3) liquidez para la salida de los fundadores e inversores; (4) señal de prestigio.

Hoy en día, la proliferación de "mega-fondos" de crecimiento ha creado un entorno de financiación extremadamente robusto y abundante para las startups más populares, a menudo con valoraciones muy altas. Este panorama debilita las motivaciones (1) y (2) para que una empresa en crecimiento busque financiación pública: ya no necesita recurrir a los mercados públicos para obtener capital, y la fijación de precios en tiempo real conlleva el riesgo de una corrección a la baja.

Por lo tanto, en el entorno de financiación actual, una startup en crecimiento popular solo buscaría el mercado público si una gran cantidad de empleados e inversores tempranos desearan liquidez inmediata (como en la salida a bolsa de Facebook en 2012), o como un símbolo de prestigio que represente la madurez.

Para una plataforma de startups tokenizadas al contado que busque la aprobación del consejo de administración en el entorno de financiación actual y ofrezca acceso directo a la propiedad, estas dos últimas motivaciones pesan mucho más.

Los corredores tradicionales del mercado secundario como Forge y Hiive atienden más a la motivación de liquidez, mientras que los fondos cerrados de alto perfil como Robinhood Ventures y USVC podrían decirse que atienden a la motivación de prestigio.

Sin embargo, además de las motivaciones tradicionales de salida a bolsa, han surgido una serie de diseños emergentes, como las cestas de startups tokenizadas, el modelo de aceleradora tokenizada y las emisiones comunitarias tokenizadas, que pueden abordar este problema de alineación de intereses con los fundadores:

Las cestas de startups tokenizadas se refieren a carteras de inversión negociables de startups en crecimiento, en lugar de una sola empresa tokenizada.

Esta es una vía que ofrecen fondos cerrados como Robinhood Ventures. Este mecanismo puede satisfacer las motivaciones de liquidez, prestigio e incluso de obtención de capital, al tiempo que mitiga la presión de revalorización a la baja de la "fijación de precios en tiempo real" mediante el uso de múltiplos del valor neto de los activos (NAV) (similar en cierto modo al DAT).

El modelo de aceleradora tokenizada aplica el modelo tradicional de aceleradoras e incubadoras (por ejemplo, YC, HF0, South Park Commons), ayudando a las startups a pasar de 0 a 1 a cambio de su consentimiento para tokenizar sus acciones.

Vemos que plataformas de lanzamiento como Street y MetaDAO ofrecen efectivamente este modelo; abordan el problema de la alineación de intereses con los fundadores poniéndose de su lado y ayudándoles activamente a crecer.

Las emisiones comunitarias tokenizadas son quizás el modelo más interesante y merecedor de exploración para las startups tokenizadas. Como demostró el airdrop de Uniswap en 2020, los tokens pueden ser un excelente incentivo para los usuarios cotidianos que utilizan un producto a diario.

Si se hace bien, un airdrop de tokens puede reducir el costo de adquisición de clientes (CAC) al subsidiar la actividad natural de los usuarios, fomentar el marketing del proyecto y aumentar la satisfacción del usuario, especialmente para proyectos orientados al consumidor.

Por ejemplo, Revolut realizó una ronda de financiación de equity comunitario, recaudando 1,3 millones de dólares de sus primeros usuarios a una valoración de 40 millones de dólares. Esto cumplió una función de marketing, transformando a los usuarios en propietarios y defensores, y esos primeros partidarios obtuvieron un retorno de 400 veces.

Sin embargo, los airdrops de tokens también pueden ser un arma de doble filo; muchos airdrops de proyectos cripto se han visto afectados por el farming, acusaciones de asignaciones internas y presión de venta inmediata.

3.2 Jurisdicciones fuera de EE.UU.

Otro camino para evitar el problema de la alineación con los fundadores es la globalización. Gran parte del debate actual sobre las startups tokenizadas (y su volumen de negociación) adopta una perspectiva centrada en EE.UU., centrándose en las empresas estadounidenses más populares y asumiendo una oferta pública de venta (OPV) en el mercado estadounidense.

Pero los mercados de capitales públicos y privados de EE.UU. ya sirven muy bien a las empresas en crecimiento, lo que hace difícil justificar los beneficios adicionales de una emisión tokenizada para la empresa.

Sin embargo, este puede no ser el caso en otras regiones, donde los mercados de capitales locales pueden ser ineficientes y no ofrecer la mejor liquidez o fijación de precios para las empresas de más rápido crecimiento. Por ejemplo, Wise se listó inicialmente en la Bolsa de Londres en 2021.

Pero, en mayo de 2026, trasladó su cotización principal al Nasdaq en EE.UU., porque creía que esto atraería un mercado más líquido, permitiría el contacto con una gama más amplia de inversores minoristas e institucionales y obtendría múltiplos de valoración más generosos.

Esta divergencia geográfica en la valoración y el acceso al capital también es evidente en las diferencias en los múltiplos de valoración entre las empresas de IA estadounidenses y chinas.

Los líderes estadounidenses en IA suelen tener relaciones precio/venta (P/S) de 15 a 40 veces, mientras que las empresas chinas de IA tienen múltiplos P/S mucho más conservadores, cercanos a 5-15 veces. Este descuento puede atribuirse en parte a la capacidad de acceso al capital; los mercados de capitales chinos suelen ser más difíciles de penetrar que los estadounidenses.

Esta discrepancia geográfica en la valoración es especialmente interesante a medida que diferentes partes de las cadenas de suministro de vanguardia, como la IA, la robótica, los semiconductores y la biotecnología, se dispersan por todo el mundo y las empresas relacionadas cotizan en mercados asiáticos y europeos.

A pesar de esta ventaja estructural de las jurisdicciones no estadounidenses en cuanto a startups tokenizadas, los experimentos empíricos y el volumen de negociación siguen siendo limitados. Esto puede deberse a la dificultad de encontrar startups de alta demanda dispuestas a experimentar con su tabla de capitalización, así como a los complejos entornos regulatorios locales en materia de inversión extranjera y tokenización.

Corea del Sur es un mercado no estadounidense particularmente interesante para las startups tokenizadas.

Corea del Sur tiene:

(1) Varios líderes nacionales en la cadena de suministro de IA con demanda de inversores globales, como Samsung y SK Hynix.

(2) Un nuevo marco legal para los "tokens de acciones";

(3) Corredores que se centran activamente en las inversiones pre-IPO;

(4) Más inversores en criptomonedas que inversores en acciones.

Esta es quizás parte de la razón por la que TradeXYZ comenzó activamente a listar contratos perpetuos sobre acciones coreanas.

Una de las mayores ventajas de la tokenización es su capacidad para aprovechar las diferencias geográficas, proporcionando acceso subyacente a una audiencia global para invertir en empresas de todo el mundo.

Las plataformas de startups tokenizadas, con su base de liquidez global y su potencial para abrirse a un público más amplio de inversores minoristas e institucionales, podrían muy bien convertirse en parte de la estrategia de salida a bolsa de próxima generación para empresas de rápido crecimiento fuera de EE.UU. sin mercados de capitales locales fuertes, al estilo de Wise.

3.3 Diseño de descubrimiento de precios en contratos perpetuos

Otra ruta para las plataformas de startups tokenizadas es la estrategia de contratos perpetuos. Si todo lo que tienes es una herramienta sintética que no representa el equity subyacente, entonces no hay nada que el consejo de administración pueda anular. Esto evita la necesidad de intervención del equipo y aprobación del consejo. Sin embargo, los activos sintéticos evitan el problema de la legitimidad, pero lo intercambian por el desafío del descubrimiento de precios.

Los mercados de futuros perpetuos existentes (por ejemplo, para tokens cripto, acciones y materias primas) suelen depender de un mercado spot líquido y un oráculo de precios confiable para gestionar las tasas de financiación y los precios sintéticos. Sin embargo, por definición, las startups privadas no tienen un mercado público líquido.

El mercado más cercano disponible son las ofertas de compra y las compras en el mercado secundario, que plataformas como Ventuals utilizan para anclar sus tasas de financiación. Pero estas suelen ser poco fiables y a menudo infravaloran el precio del activo subyacente.

Por ejemplo, en Ventuals, la tasa de financiación dentro de un rango del 5% por encima o por debajo del precio del oráculo es de aproximadamente el 15% anual, y aumenta exponencialmente más allá de ese rango, imponiendo tasas punitivas a los compradores en largo (long).

TradeXYZ adopta el enfoque contrario, dependiendo de un mecanismo de descubrimiento de precios sin oráculo. Por ejemplo, en la oferta de Cerebras Systems, TradeXYZ simplemente configuró un mecanismo Hyperp que utiliza el precio de marca reciente del mercado para derivar un precio de referencia, permitiendo que el contrato descubra su propio precio dentro de la estrecha ventana de tiempo entre la presentación del archivo S-1 y la salida a bolsa oficial. Superó a cualquier otro mecanismo en el mercado.

El contrato perpetuo CBRS se lanzó el 1 de mayo con un precio de referencia de 175 dólares, negociándose de manera estable entre 288 y 320 dólares durante dos semanas, alcanzando alrededor de 340 dólares una hora antes de la apertura, a menos del 3% del precio de apertura real en el Nasdaq de 350 dólares.

Esta estimación fue aproximadamente un 84% más alta que el precio de 185 dólares fijado por los bancos de inversión, y mucho más precisa que los precios de los corredores del mercado secundario como Hiive (225 dólares) y Forge (113,50 dólares). Esto demuestra plenamente el gran éxito del contrato perpetuo como herramienta.

Sin embargo, este proceso no necesariamente es escalable, porque un descubrimiento de precios claro depende de un evento de convergencia verificable e inminente. Si Cerebras no hubiera cotizado en un período de tiempo específico, el contrato se habría liquidado al precio medio ponderado en el tiempo de su propio precio.

En este sentido, el mecanismo de "descubrimiento de precios mediante perpetuos" acaba pareciéndose más a un contrato de futuros tradicional, y tampoco es necesariamente aplicable a activos iniciales que no vayan a realizar una oferta pública en el futuro próximo.

Por lo tanto, el espacio de diseño para las startups tokenizadas basadas en contratos perpetuos sigue siendo muy amplio. Aún no se ha establecido un modelo escalable, y es probable que sea una fusión de contratos perpetuos cripto con futuros tradicionales, mercados de predicción, mercados spot secundarios, contratos por diferencia (CFD) y otros primitivos.

Con la reciente incursión de Kalshi en el mercado de contratos perpetuos, y la entrada de Hyperliquid en los mercados de predicción de resultados con HIP-4, estamos viendo una importante convergencia entre todas estas diferentes herramientas de fijación de precios. La fijación de precios de startups pre-IPO tokenizadas podría muy bien actuar como catalizador para abrir un nuevo campo de derivados, uno más eficiente y usable para los usuarios cotidianos.

3.4 Estructuras legales y regulación

Desde la perspectiva de la estructura legal, muchas de estas herramientas de startups tokenizadas, como el ERC-S de Street, el DAO LLC de MetaDAO y los tokens respaldados por SPV, siguen siendo herramientas experimentales novedosas que aún no han resistido la prueba del tiempo con reguladores que tienen la intención de hacer cumplir las normas estrictamente.

Incluso la reciente Ley de Claridad sobre Materias Primas Digitales en EE.UU. no abordó este problema de la tokenización del equity.

A juzgar por las declaraciones públicas, la SEC parece dividir estas startups tokenizadas en dos categorías distintas según si el token es emitido directamente por la empresa o por un tercero.

Los tokens patrocinados por el emisor son valores en sí mismos, solo que en una forma diferente, y por lo tanto están sujetos a las leyes de valores tradicionales. Ya sea que el registro oficial esté on-chain (transferir el token transfiere la acción) u off-chain (el token activa una actualización del libro de registro), se trata de la misma manera que una acción ordinaria: debe registrarse o cumplir con una exención, y conlleva todas las obligaciones estándar de divulgación y presentación de informes.

Los tokens de terceros se tratan según lo que realmente representen. Los tokens de custodia son derechos sobre valores según el Artículo 8 del Código Comercial Uniforme de EE.UU., es decir, una transacción de valores real, pero es un derecho de reclamación sobre las acciones custodiadas, no las acciones en sí, lo que significa que también asumes el riesgo de quiebra del custodio.

Los tokens sintéticos son valores completamente independientes emitidos por un tercero, sin ningún derecho adjunto sobre la empresa de referencia, y requieren un registro o exención por separado: los valores vinculados (notas o SPV que rastrean el valor objetivo) entran en esta categoría; y los swaps basados en valores (por ejemplo, contratos perpetuos al estilo Ventuals) están más restringidos, prohibidos para la venta a minoristas estadounidenses comunes a menos que estén registrados y se negocien en una bolsa nacional.

Conclusión

Ya sean contratos perpetuos pre-IPO, SPV, fondos cerrados u ofertas de compra en el mercado secundario, cada herramienta es un intento de recuperar la oportunidad que el mercado público otorgaba gratuitamente a las masas: poder obtener una exposición de inversión temprana y líquida a una empresa durante su fase de máximo crecimiento, en lugar de dejar que sea acaparada exclusivamente por los fondos de capital de crecimiento.

Hoy en día, sabemos que esta demanda es real, pero la infraestructura aún está por perfeccionarse. Para los tokens, el significado es aún más profundo. Los últimos años han sido una crisis de identidad: los tokens de proyecto se convirtieron en ciudadanos de segunda clase, la gobernanza se convirtió en una farsa y el valor se acumuló en otra parte.

Rediseñar el mecanismo de emisión, dando a los tokens un derecho real sobre la apreciación de magnitud similar a la del riesgo, podría ser la misión de época que los libere. Armados con una infraestructura que la primera ola nunca tuvo, los tokens podrían finalmente cumplir la visión central que alguna vez prometieron en su fase de fervor inicial.