Original | Odaily Planet Daily (@OdailyChina)

Autor | Asher (@Asher_ 0210)

La fecha del TGE se retrasa una y otra vez, lo que hace que el precio OTC de los puntos caiga en picado

Con una nueva ronda de financiación de 20 millones de dólares en febrero de 2026, Opinion fue considerado en su momento uno de los airdrops más esperados del año

El creciente interés por el mercado de predicciones hizo que Opinion atrajera mucha atención incluso antes de su TGE. Sumado al respaldo de fondos de capital riesgo de primer nivel y su profunda integración con el ecosistema de Binance, el mercado llegó a considerarlo uno de los proyectos de airdrop más esperados de 2026.

En cuanto a financiación, Opinion completó dos rondas, con un total de más de 25 millones de dólares En marzo de 2024, el proyecto fue seleccionado para la séptima edición del programa de aceleración MVB de Yzi Labs, siendo uno de los 13 proyectos iniciales. En marzo de 2025, Opinion completó una ronda semilla de 5 millones de dólares, liderada por Yzi Labs y con la participación de fondos como Echo, Animoca Ventures, Manifold Trading y Amber Group. Para febrero de 2026, Opinion anunció nuevamente la finalización de una ronda Pre-Series A de 20 millones de dólares, copilotada por Hack VC y Jump Crypto, con la participación de Primitive Ventures, Decasonic, Continue Fund, entre otros.

El apoyo continuo de varias instituciones líder hizo que el mercado generara expectativas aún más altas sobre la escala del airdrop y la valoración potencial.

El TGE estaba originalmente programado para antes del Año Nuevo Chino, pero se pospuso repetidamente debido las condiciones del mercado

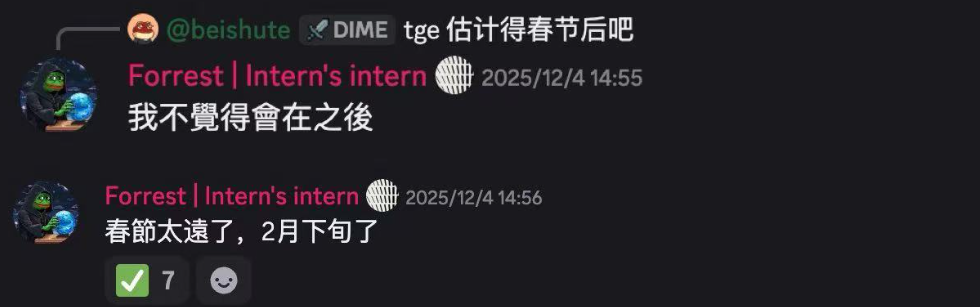

En diciembre de 2025, el fundador de Opinion, Forrest, había indicado en el Discord oficial que el TGE del proyecto estaba previsto para antes del Año Nuevo Chino. Esta declaración avivó rápidamente el ánimo de la comunidad, y muchos usuarios comenzaron a "trabajar horas extras" para acumular puntos, participando frecuentemente en varios eventos de predicción para aumentar su volumen de transacciones. A medida que la competencia por los puntos se intensificaba, el coste de acumulación para algunos usuarios incluso superó los 20 dólares por punto, todo con la esperanza de acumular más puntos antes del TGE y conseguir el primer "gran botín" de 2026.

El fundador de Opinion indicó previamente que el TGE sería antes del Año Nuevo Chino

Sin embargo, al entrar en febrero, el mercado de criptomonedas en general experimentó una significativa corrección, y la fecha del TGE de Opinion también comenzó a volverse incierta. El TGE, originalmente esperado para antes de las festividades, no se materializó, y las expectativas del mercado respecto a los puntos se enfriaron. Aunque el 4 de febrero, Binance lanzó actividades relacionadas con Opinion, como Binance Wallet Booster y Alpha airdrop, los oficiales aún no publicaron un calendario claro para el TGE. A medida que las expectativas se enfriaban, el precio OTC de los puntos de Opinion cayó desde un máximo de aproximadamente 45 dólares por punto a alrededor de 20 dólares por punto.

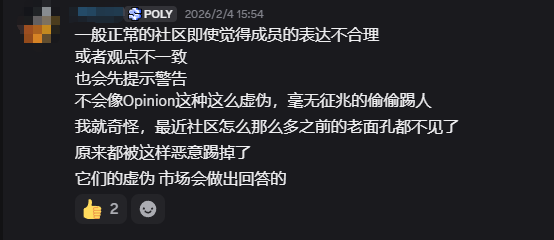

Con los repetidos retrasos del TGE, el sentimiento de la comunidad también se volvió negativo. Algunos usuarios comenzaron a cuestionar el progreso del proyecto en los grupos comunitarios, pero en el Discord oficial, cualquier comentario abiertamente negativo solía resultar en la expulsión inmediata del miembro. Algunos usuarios descontentos incluso se dirigieron a comunidades de otros proyectos de mercados de predicción, como predict.fun, para seguir quejándose de los problemas de Opinion.

Miembros de la comunidad de Opinion se quejan en el grupo de otro proyecto de mercado de predicciones

El constante retraso del TGE, la dilución continua de los puntos y la expulsión arbitraria de miembros de la comunidad oficial hicieron que el descontento en la comunidad de Opinion se acumulara. Los puntos seguían aumentando, las comisiones seguían pagándose, pero cuándo sería el TGE y cuál sería el valor final se volvían preguntas cada vez más sin respuesta.

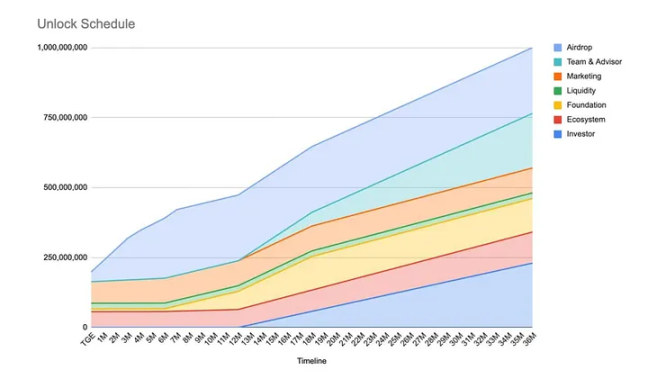

Polémica por la distribución del airdrop: Solo se desbloquea el 3.5% para el airdrop en el TGE, mientras que la parte de marketing se desbloquea en un 7.7%

Tras publicarse el modelo de token, el precio de 1 punto se desplomó a 6 dólares

La noche del 2 de marzo, la Fundación Opinion publicó oficialmente la tokenómica de su token nativo OPN. El suministro total de OPN es de 1000 millones de tokens, de los cuales el airdrop representa el 23.5% (235 millones de tokens). A primera vista, este porcentaje no es bajo comparedo con otros proyectos crypto actuales.

Pero lo que realmente generó controversia fue la proporción real de desbloqueo en el TGE. De la asignación total del airdrop, solo se liberó el 3.5% (35 millones de tokens) el día del TGE, y el resto se liberará linealmente durante 7 meses. Esto significa que, para la gran mayoría de los usuarios que acumularon puntos para el airdrop, la cantidad real de tokens que recibirían el día del TGE era muy inferior a lo esperado por el mercado.

Lo que indignó aún más a la comunidad fue la proporción de desbloqueo de otras partes de la asignación. Según la distribución oficial de tokens, la parte de Marketing representa 8.9%, pero se libera el 7.7% en el TGE, muy por encima de la proporción liberada para el airdrop. En comparación, los usuarios que participaron en las interacciones tempranas y contribuyeron con volumen de transacciones solo recibirían 3.5% el día del TGE.

Esta comparación quickly generó controversia en la comunidad: los usuarios que participaron temprano y contribuyeron con volumen recibirían una porción mínima en el TGE, mientras que la parte asociada al marketing obtendría una liberación mucho mayor al lanzamiento. Además, Binance Launchpool recibió directamente el 2% del suministro de tokens, lo que exacerbó aún más el descontento de la comunidad.

Al mismo tiempo, la proporción de tenencia interna del proyecto intensificó el malestar. Según la asignación de tokens, los inversores poseen el 23%, el equipo y los asesores el 19.5%, y la fundación el 12%, sumando más del 54% entre los tres.

Diagrama de desbloqueo del token OPN

Tras la publicación de la tokenómica, las expectativas del mercado cambiaron rápidamente. Antes de esto, los puntos OPN se cotizaban en el mercado secundario hasta 45 dólares por punto. Con solo un 3.5% de airdrop en el TGE, el precio OTC de los puntos de Opinion se desplomó, y las cotizaciones previas a la negociación cayeron rápidamente a 6 dólares por punto.

Además, muchos "grandes acumuladores" contribuyeron con comisiones reales para acumular puntos, solo para ser marcados como sibyl (cuentas falsas). Según feedback de miembros de la comunidad, 1 punto finalmente equivalía a 6 dólares, pero muchos usuarios con rankings altos de puntos recibieron un valor de airdrop incluso inferior a esto. El KOL 带带带比特 publicó en X los detalles de su pérdida: invirtió 200, 000 dólares acumulando puntos y finalmente recibió 2000 OPN, que al precio actual equivalían unos 1000 dólares. "200 mil dólares cambiados por 2000 tokens. Sí, leíste bien." Esta frase quickly se volvió viral en la comunidad crypto de habla china.

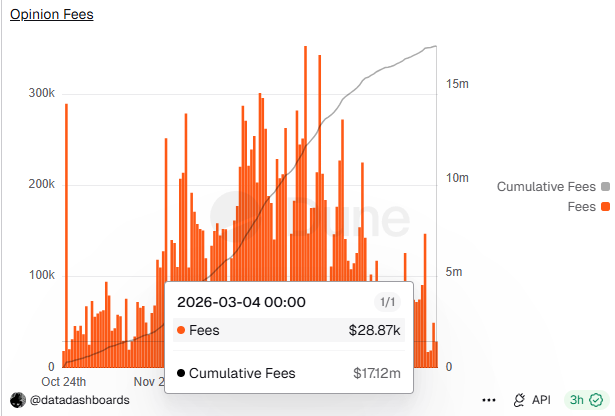

Lo que la comunidad encontró aún más irónico fue que, según datos de Dune, Opinion había acumulado ingresos por comisiones de transacción superiores a 17 millones de dólares en los últimos meses. Y según las estimaciones del precio de mercado actual, el valor del airdrop en el TGE era incluso inferior a esta cifra.

Los ingresos acumulados por comisiones de Opinion superan los 17 millones de dólares

Resumen

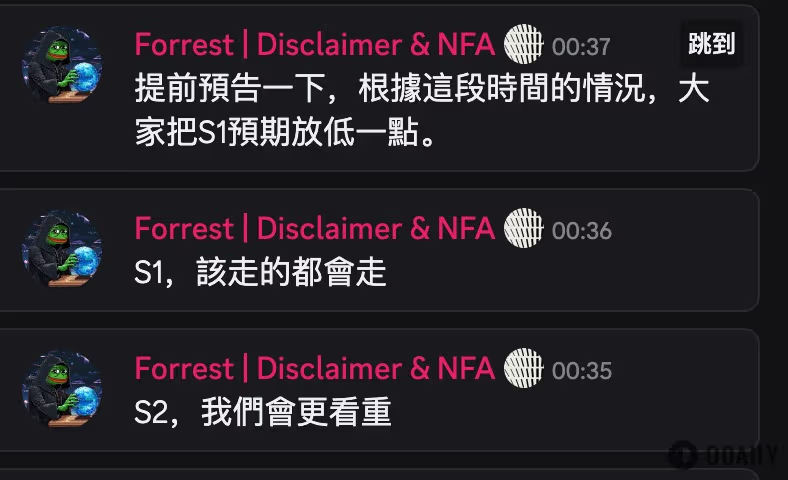

De ser "el airdrop más esperado de 2026" a ser objeto de burlas en la comunidad como "casi todos estafados", la trama de Opinion dio un vuelco en solo unos meses. Aunque el fundador de Opinion, Forrest, recently indicó que prestaría más atención a las recompensas de la Temporada 2, para muchos participantes tempranos, el resultado del airdrop de la S1 ya ha agotado gravemente la confianza.

El fundador de Opinion enfatiza que dará más importancia a las recompensas de la S2

Este sentimiento quickly se reflejó en el comportamiento de los usuarios. Cada vez más participantes optaron por reducir o incluso detener sus transacciones en la plataforma, y los datos on-chain mostraron una clara caída. El TVL de la plataforma cayó bruscamente de unos 150 millones de dólares a 36 millones de dólares, y el volumen de transacciones también cayó de 150 millones de dólares a unos 15 millones de dólares, mostrando una clara disminución en la actividad de los usuarios.

En este contexto, la controversia de Opinion ya no es solo un incidente de airdrop. Como uno de los proyectos de mercado de predicciones más watched en el ecosistema de BNB Chain, este evento también ha tenido un impacto significativo en todo el sector.

Después de esta controversia, ¿podrá el ecosistema de BNB Chain dar a luz una nueva plataforma de mercado de predicciones?