Nvidia publicará sus resultados trimestrales después del cierre del mercado del miércoles 20 de mayo, hora del Este de EE. UU. Esta es una prueba de estrés clave para el ciclo actual del mercado alcista de IA.

La sobrecompra técnica extrema del sector de semiconductores, las posiciones de opciones altamente sesgadas hacia el alza y la señal rara de "subida simultánea del precio de las acciones y de la volatilidad implícita" han amplificado significativamente el riesgo bidireccional de esta ventana de resultados en comparación con ocasiones anteriores.

Peter Callahan, experto principal en TMT de Goldman Sachs, publicó el lunes un informe titulado "Luz Amarilla", señalando que el Índice Nasdaq 100 (NDX) y el Índice de Semiconductores de Filadelfia (SOX) registraron su primera semana de caída del trimestre la semana pasada; el rendimiento de los bonos del Tesoro a 10 años subió a alrededor del 4.60%, la mayor subida semanal en más de un año; el precio del petróleo repuntó a alrededor de 109 dólares por barril; el VIX también subió.

Señaló que la contradicción central que enfrentan actualmente los temas de IA y semiconductores es: los fundamentos siguen siendo sólidos, mientras que la presión técnica continúa acumulándose.

La firma de análisis de opciones SpotGamma señaló en un informe reciente que el mercado está mostrando un patrón paralelo raro de "subida del precio de las acciones y aumento simultáneo de la volatilidad" — normalmente, deberían tener una relación inversa. Esta señal indica que los operadores, al perseguir la subida, también están pagando primas de protección por una alta volatilidad.

El movimiento de volatilidad implícito para los resultados de Nvidia ya alcanza el 6%, y la atención del mercado está altamente concentrada en este momento.

Los resultados y la guía futura pondrán directamente a prueba la validez de las predicciones del mercado sobre el superciclo de potencia de cómputo para IA. Dada la alta correlación de Nvidia con el sector de semiconductores y con el sector tecnológico en general, su desempeño en los resultados, ya sea positivo o negativo, desencadenará amplias reacciones en cadena a nivel de mercado.

1. La técnica emite la advertencia más extrema desde 1999/2000

La magnitud y velocidad del actual repunte de los semiconductores ha llevado los niveles técnicos a un estado de sobrecompra histórico.

Los datos de Goldman Sachs muestran que el índice SOX ha subido aproximadamente un 70% desde el mínimo de finales de marzo, agregando más de 5 billones de dólares en valor de mercado en el camino.

Los factores impulsores incluyen un alivio temporal de la tensión geopolítica, ganancias corporativas superiores a lo esperado —por ejemplo, AMAT elevó su guía anual más de lo esperado, y CSCO registró un crecimiento del 35% interanual en pedidos de productos— y una mayor confianza de los inversores en la demanda de potencia de cómputo para IA; las expectativas de ganancias del sector de semiconductores se han revisado al alza más del 25% desde principios de año.

Sin embargo, Peter Callahan señaló específicamente que el índice SOX se encuentra actualmente aproximadamente un 60% por encima de su media móvil de 200 días, una desviación que no se había visto desde el pico de la burbuja de las puntocom en 1999/2000.

También señaló que el portafolio de factor de alto impulso de Goldman Sachs ha tenido 12 días de negociación este año con fluctuaciones de más del ±5% en un solo día, lo que representa casi el 15% de los días de negociación del año; la rápida expansión de los ETF apalancados y los productos de opciones amplifica aún más esta elasticidad bidireccional.

"Vale la pena recordar estas dinámicas tácticas antes de que termine la temporada de resultados de esta semana (Nvidia el 20 de mayo) y entremos en la negociación de verano", escribió Callahan. La mesa de negociación de Goldman Sachs mantiene una postura constructiva a medio plazo sobre los temas de IA y semiconductores, pero a nivel táctico recomienda a los inversores mantener precaución ante los desafíos técnicos.

2. Resultados de Nvidia: La guía futura podría ser más crítica que los resultados del trimestre

Las perspectivas fundamentales del mercado para Nvidia siguen siendo optimistas, pero el movimiento reciente del precio de las acciones ya ha descontado en cierta medida algunas de las expectativas.

Según el informe de perspectivas previas a los resultados de Nvidia de Goldman Sachs, los analistas generalmente esperan que los ingresos de Nvidia este trimestre superen las previsiones del mercado en aproximadamente 20,000 millones de dólares — el margen histórico de superación de la compañía suele estar entre el 2% y el 3%.

El mercado está más centrado en la guía futura para el próximo trimestre, actualmente el consenso de los analistas es de aproximadamente 86,000 millones de dólares, un aumento trimestral de aproximadamente el 9%.

Otras áreas de enfoque incluyen: si hay espacio para un mayor aumento en la guía de ingresos acumulados del centro de datos de Nvidia de aproximadamente 1 billón de dólares, y la narrativa de la aceleración de la demanda de inferencia de IA agéntica —especialmente su producto de bastidor puramente de CPU, cuyo envío se espera que comience en la segunda mitad de 2026.

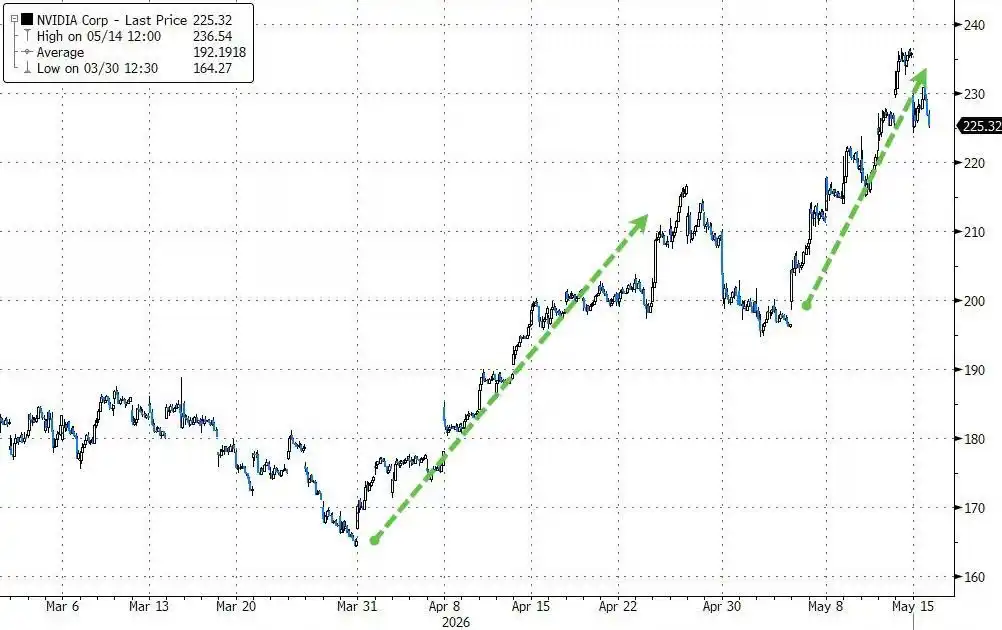

En términos del movimiento reciente de precios, Nvidia ha subido durante 7 días consecutivos, con un aumento del 20% en ese período, su racha alcista más larga en casi dos años; ha agregado aproximadamente 1.7 billones de dólares en valor de mercado desde el mínimo de finales de marzo.

Sin embargo, los datos de Goldman Sachs también muestran que, en los siguientes días de negociación (T+1) posteriores a los últimos 5 anuncios de resultados de Nvidia, las acciones cayeron en 4 ocasiones. De hecho, desde mayo de 2022, nunca ha ocurrido un gran aumento en un solo día desencadenado por resultados.

3. Mercado de opciones: Apuestas extremadamente alcistas y coberturas de cola sincronizadas

La estructura de las posiciones de opciones presenta señales intrínsecamente contradictorias.

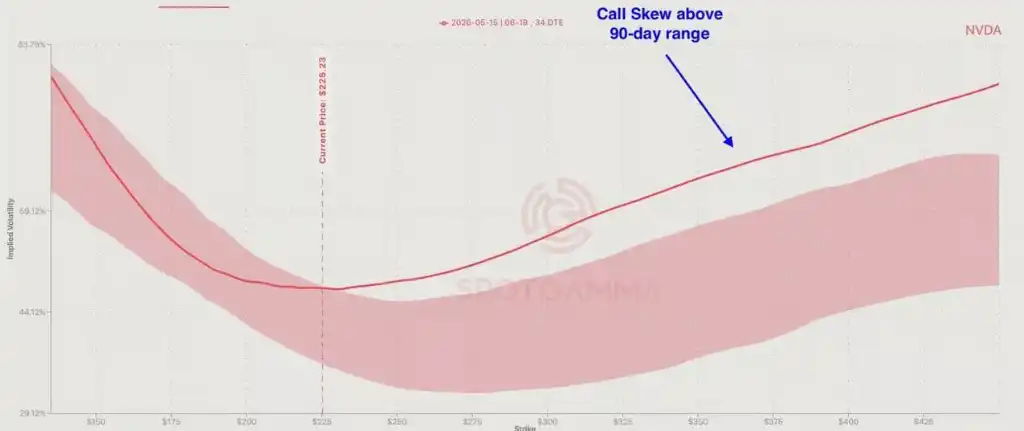

Según datos de SpotGamma, la dirección general de las posiciones sigue extremadamente sesgada hacia el alza, con los operadores continuamente renovando las opciones de compra de Nvidia a precios de ejercicio más altos, el sesgo de las opciones de compra (call skew) se mantiene en el extremo superior del rango histórico de 90 días, y la demanda de protección a la baja es extremadamente limitada.

Según datos citados por 22V Research, el volumen nominal de opciones de compra del S&P 500 alcanzó un récord histórico de 2.6 billones de dólares el viernes pasado, con las opciones de compra representando el 60% del volumen total de opciones; el RSI del Índice de Semiconductores de Filadelfia también subió a su nivel más alto desde marzo de 2000.

Al mismo tiempo, también se están desplegando discretamente coberturas contra el riesgo a la baja.

SpotGamma señala que ha habido un aumento notable en las estructuras de opciones de venta grandes y en las compras centradas en el S&P 500 (SPY), el ETF de semiconductores (SMH) y activos relacionados con DRAM, y se concentran en rangos de precios de ejercicio profundamente fuera del dinero, lo que indica que su función está más cerca de una cobertura de riesgo de cola que de una simple apuesta direccional. "Los participantes del mercado no son bajistas con Nvidia, pero la preparación para escenarios a la baja no es insignificante", escribió SpotGamma en el informe. "Cualquier cambio direccional casi seguramente se propagará rápidamente a un mercado más amplio".

SpotGamma agregó que, Nvidia ha subido más del 35% desde el mínimo de marzo, y el tamaño actual de las posiciones de opciones de compra implica que, si los resultados decepcionan al mercado o desencadenan una toma de ganancias a gran escala, podría desencadenar una reversión direccional significativa.

4. Riesgo subyacente de amplitud del mercado: El repunte está siendo sostenido por unas pocas acciones

Bajo el fuerte desempeño de los semiconductores y las acciones tecnológicas de gran capitalización, la falta de participación general del mercado estadounidense está generando una preocupación estructural subyacente.

Peter Callahan señaló en su informe que, aunque el S&P 500 ha subido aproximadamente un 8% desde principios de año, solo alrededor del 52% de sus componentes han registrado rendimientos positivos. Las áreas que han quedado claramente rezagadas en el año incluyen bienes raíces residenciales, dispositivos médicos, construcción de ingeniería sin exposición gubernamental, servicios de TI federales, software y servicios, generadores independientes, cadenas de restaurantes, corretaje de bienes raíces comerciales y corretaje de seguros, entre otros sectores.

Callahan admitió que al examinar los gráficos de estos sectores, le hace cuestionar si el desempeño actual del mercado refleja una "salud" general, o simplemente el efecto de "financiamiento" de los inversores obligados a concentrar su capital en unas pocas acciones de gran capitalización de IA.

El equipo de derivados de acciones de Oppenheimer también señaló que en el último mes solo alrededor de una quinta parte de los componentes del S&P 500 superaron al índice, el índice de dispersión subió a su nivel más alto en más de un año, y la correlación implícita se acerca a su mínimo desde principios de año.

Los datos más recientes del departamento de corretaje institucional (PB) de Goldman Sachs también muestran que el sector tecnológico ha experimentado recientemente una clara "retirada de riesgo".