Autor:Li Dan

En un momento en que una serie de lanzamientos de productos de Anthropic y el "informe apocalíptico" de Citrini han intensificado el pánico de los inversores, la fiebre de la inteligencia artificial (IA) ha resistido la prueba directa, y Nvidia ha presentado unos resultados "explosivos" que demuestran que la demanda generada por la IA sigue siendo fuerte.

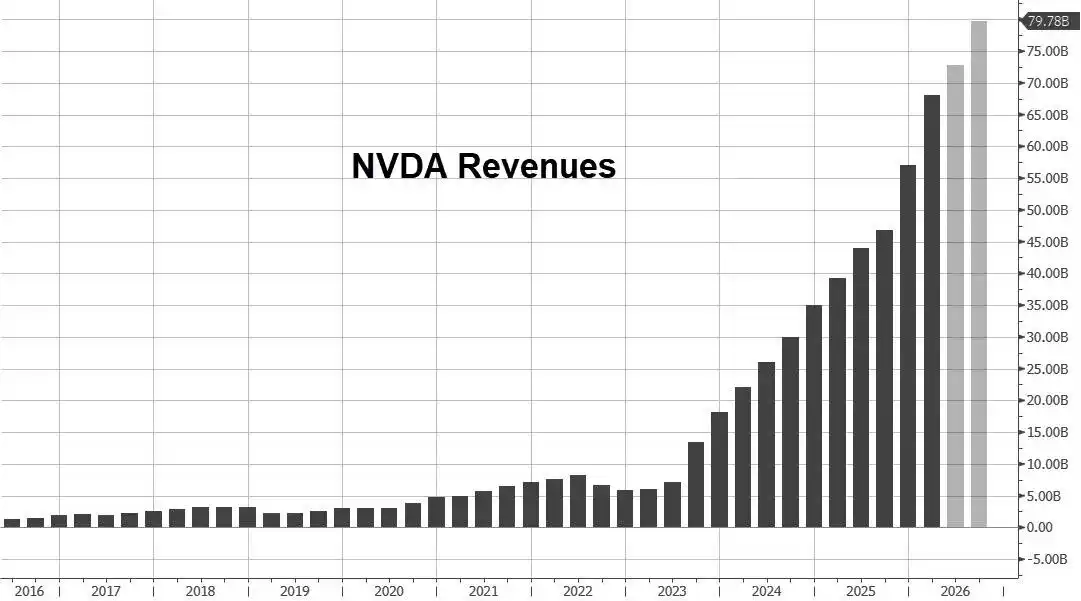

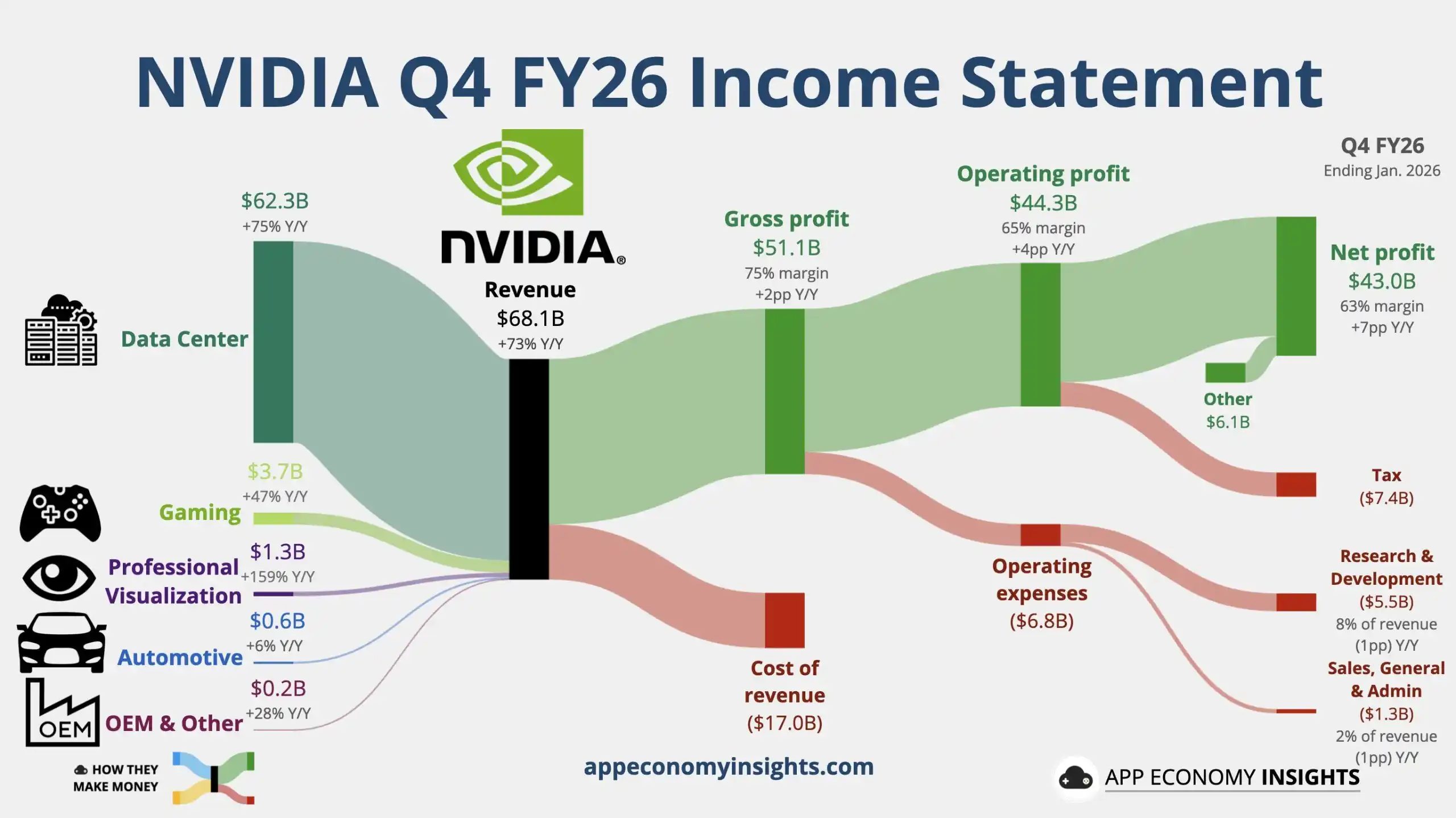

El miércoles 25, hora del este de EE. UU., Nvidia anunció que, en el cuarto trimestre fiscal ("Q4") de su año fiscal 2026, que finalizó el 31 de enero de 2026, los ingresos alcanzaron un récord de 681 mil millones de dólares, un aumento de aproximadamente un 70% interanual. Su negocio principal, el centro de datos, que contribuye con más del 90% de los ingresos, también alcanzó un récord de ingresos trimestrales, superando las expectativas de los analistas en más de un 3%.

Las ganancias de Nvidia en el Q4 también fueron sólidas. Según las métricas no GAAP, las ganancias por acción (EPS) ajustadas aumentaron más de un 80% interanual, superando las expectativas de los analistas en aproximadamente un 5,9%, y el margen bruto también superó las expectativas, subiendo al 75,2%, alcanzando un máximo en un año y medio.

Lo que alentó aún más a los inversores fue que la guía de Nvidia para el primer trimestre fiscal (Q1) de 2027 también superó las expectativas. Se espera que los ingresos alcancen otro récord, con la mediana del rango de guía superando la mediana de las expectativas de los analistas en un 7,1%, e incluso superando las expectativas optimistas de los compradores en un 4%. La tasa de crecimiento interanual se aceleró a casi un 77% en comparación con el Q4. Nvidia señaló que esta guía no incluye los ingresos por computación de centros de datos del mercado chino.

En la conferencia telefónica de resultados del miércoles, el CEO de Nvidia, Huang Renxun, también elevó su expectativa previa de ingresos por chips, diciendo: "Superaremos el objetivo de 500 mil millones de dólares. El suministro satisfará la demanda de ahora hasta el próximo año". En la conferencia GTC de octubre pasado, Huang Renxun reveló que Nvidia había obtenido pedidos de chips por un valor total de 500 mil millones de dólares para los años calendario 2025 y 2026, incluidos los chips Rubin de próxima generación, cuya producción en masa comenzará este año.

Huang Renxun afirmó que los clientes compiten por invertir en computación de IA. La demanda de computación está creciendo rápidamente. La aplicación de agentes por parte de las empresas se ha disparado. Habló de los "centros de datos espaciales", diciendo que la economía actual de los centros de datos espaciales sigue siendo "estéril", pero la situación cambiará con el tiempo.

Después de la publicación de los resultados, las acciones de Nvidia, que ya habían subido más de un 1% el miércoles, se dispararon en las operaciones posteriores al cierre, ampliando rápidamente las ganancias y llegando a subir más de un 4%. El análisis considera que la clave para que el mercado las compre radica en: los ingresos del centro de datos y los ingresos totales superaron las expectativas; el margen bruto continúa mejorando con el aumento de la producción de los chips de nueva arquitectura Blackwell, y, sin incluir parte de los ingresos del mercado chino, la guía para este trimestre fiscal es más sólida, reforzando la narrativa de la resiliencia de la demanda de potencia de computación de IA.

Sin embargo, durante la conferencia telefónica, las acciones de Nvidia continuaron cediendo ganancias, cayendo en las operaciones posteriores al cierre y llegando a bajar más de un 1%. Algunos comentarios señalaron que la caída de las acciones muestra que los inversores no se sintieron impresionados por la última guía, lo que sugiere que la preocupación por el sobrecalentamiento de la economía de la IA seguirá afectando a Nvidia. Otros análisis indicaron que el alto crecimiento continuo de los gastos operativos y la inclusión de la compensación basada en acciones (SBC) en las métricas no GAAP a partir del Q1 podrían cambiar, a corto plazo, la percepción de los inversores sobre la "tasa de crecimiento de las ganancias".

Q4: Ingresos récord trimestrales, margen bruto récord en un año y medio

Los ingresos del Q4 de Nvidia aumentaron un 73% interanual hasta 681.27 mil millones de dólares, una tasa de crecimiento interanual significativamente superior al 62% del trimestre anterior, superando la mediana de la guía propia de Nvidia de 650 mil millones de dólares. Los analistas esperaban unos ingresos de 659.1 mil millones de dólares, un aumento interanual de aproximadamente un 68%. Los ingresos del año fiscal completo de Nvidia también alcanzaron un récord anual, llegando a 2159.38 mil millones de dólares, un aumento interanual del 65% respecto al año anterior.

El margen bruto fue otro punto destacado del Q4: el margen bruto no GAAP fue del 75,2%, un aumento de 1,7 puntos porcentuales interanual y 1,6 puntos porcentuales respecto al trimestre anterior, alcanzando su nivel más alto desde el Q2 del año fiscal 2025, superando el consenso de los analistas del 74,7% y las expectativas optimistas del 75,0%.

La directora financiera (CFO) de Nvidia, Colette Kress, explicó que la mejora interanual del margen bruto se debió a una "disminución de las provisiones de inventario", mientras que la mejora trimestral se relacionó con una "mejor estructura de productos y de costos" impulsada por el aumento continuo de volumen de los chips Blackwell.

Sin embargo, durante todo el año fiscal 2026, el margen bruto no GAAP disminuyó, pasando del 75,5% del año fiscal anterior al 71,3%, una caída interanual de 4,2 puntos porcentuales, lo que muestra que, durante la fase de transición de plataforma y aumento de suministro, la rentabilidad anual aún se ve afectada por perturbaciones estructurales.

Centro de datos: El crecimiento de la potencia de computación se estabiliza, la red toma el relevo y se acelera

El negocio de centros de datos de Nvidia registró ingresos de 623.14 mil millones de dólares en el Q4, un aumento del 75% interanual, una tasa de crecimiento superior al 66% del trimestre anterior. Los analistas esperaban un aumento interanual de casi un 70% hasta 603.6 mil millones de dólares.

Dentro del centro de datos, Nvidia proporcionó dos conjuntos de números que merecen más atención:

- Ingresos por Computación (Compute) del centro de datos: 513.34 mil millones de dólares, un aumento del 58% interanual, ligeramente superior al 56% del Q3.

- Ingresos por Redes (Networking) del centro de datos: 109.80 mil millones de dólares, un aumento del 263% interanual, una tasa de crecimiento muy superior al 162% del Q3.

Nvidia atribuyó el auge de los ingresos por redes a: el lanzamiento y la "continua escalada" del "tejido de computación NVLink" para los sistemas GB200 y GB300, junto con el crecimiento continuo de las plataformas Ethernet e InfiniBand.

En otras palabras, el mercado no debería centrarse solo en el ritmo de envíos de las GPU en sí, sino también ver que Nvidia está empaquetando "potencia de computación, interconexión, sistemas" como una solución integral más difícil de reemplazar. El alto crecimiento de los ingresos por redes es un reflejo financiero de esta estrategia.

En cuanto a la estructura de clientes, la empresa reveló: en el Q4, los ingresos de los grandes proveedores de nube (hyperscaler) representaron un poco más del 50% de los ingresos totales del negocio de centros de datos, siguiendo siendo la categoría de cliente más grande, pero el crecimiento de los ingresos del trimestre provino más de otros clientes de centros de datos, lo que muestra que las fuentes de ingresos se están diversificando y el riesgo de concentración se alivia marginalmente.

Blackwell impulsa la demanda de juegos, perturbaciones a corto plazo por suministro y canales

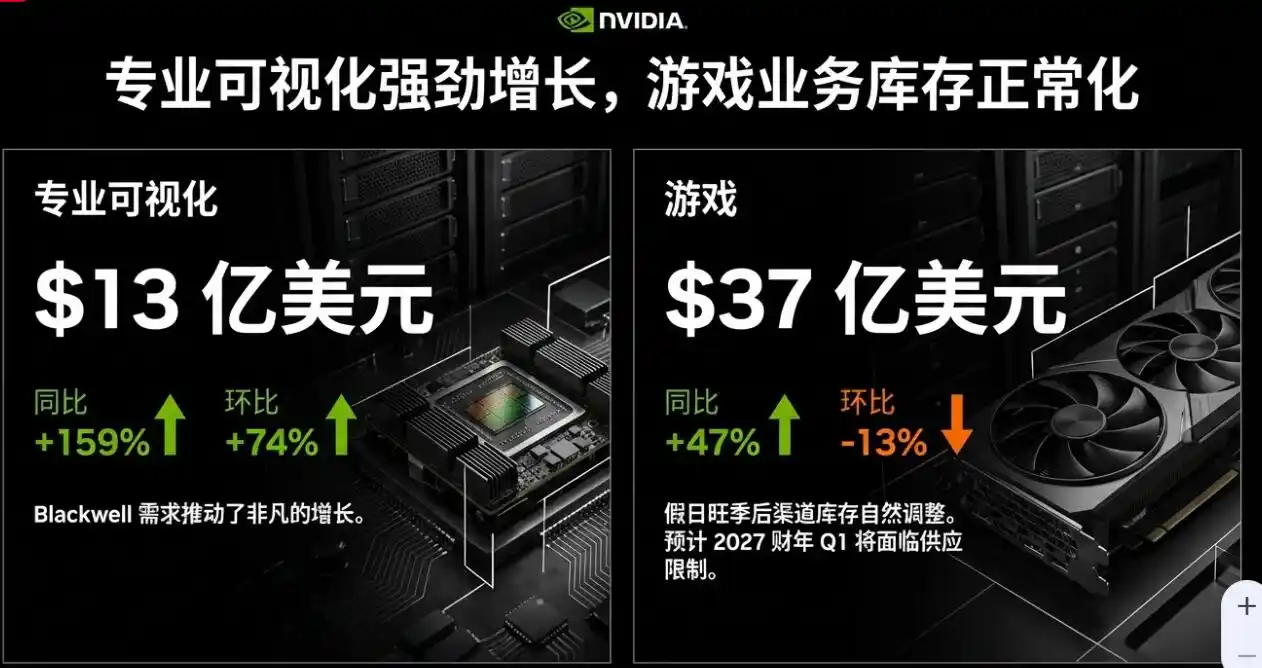

Los ingresos del negocio de juegos de Nvidia en el Q4 fueron de 37.27 mil millones de dólares, un aumento del 47% interanual. Los analistas esperaban 40.1 mil millones de dólares. El trimestre anterior, el crecimiento interanual fue del 30%.

Nvidia explicó que la aceleración del crecimiento interanual del negocio de juegos en el Q4 fue impulsada principalmente por la fuerte demanda de chips Blackwell. Sin embargo, los ingresos de este negocio disminuyeron un 13% respecto al trimestre anterior, debido a la "disminución natural del inventario de canales después de la temporada alta de vacaciones". Es motivo de alerta que Nvidia advirtió explícitamente: se espera que la limitación de suministro sea un factor adverso para el negocio de juegos en el Q1 y beyond.

Los ingresos por visualización profesional en el Q4 fueron de 13.21 mil millones de dólares, un aumento del 159% interanual. Los analistas esperaban 7.707 mil millones de dólares. El trimestre anterior, el crecimiento interanual fue del 56%.

La visualización profesional también logró más que duplicar sus ingresos interanuales y un crecimiento trimestral del 74% impulsada por Blackwell, convirtiéndose en uno de los negocios incrementales más brillantes aparte del centro de datos. Sin embargo, el volumen de este negocio está muy lejos del centro de datos.

La mediana de la guía de ingresos del Q1 aumenta casi un 77% interanual, excluye ingresos por computación de centros de datos en China

En cuanto a la guía de resultados, Nvidia anunció que espera unos ingresos del Q1 de 780 mil millones de dólares, con una variación de ±2%, es decir, entre 764.4 y 795.6 mil millones de dólares. Este rango implica que los ingresos de Nvidia en este trimestre fiscal superarán el récord establecido en el Q4.

Calculando con la mediana de la guía de ingresos, equivale a que Nvidia espera que los ingresos del Q1 aumenten un 76,9% interanual, acelerándose aún más respecto a la tasa de crecimiento del 73% del Q4.

La mediana de la guía de ingresos de Nvidia no solo supera la mediana de las expectativas de los analistas de 727.8 mil millones de dólares, sino que también excede las expectativas optimistas de los compradores de 740 a 750 mil millones de dólares.

El margen bruto del Q1 de Nvidia coincide con las expectativas optimistas de Wall Street, y se espera que alcance un nuevo máximo desde el Q2 del año fiscal 2025.

Se espera que el margen bruto ajustado no GAAP del Q1 sea del 75%, con una variación de ±50 puntos básicos, es decir, entre el 74,5% y el 75,5%. Las expectativas optimistas de los compradores eran del 75%, y el consenso de los vendedores era del 74,7%.

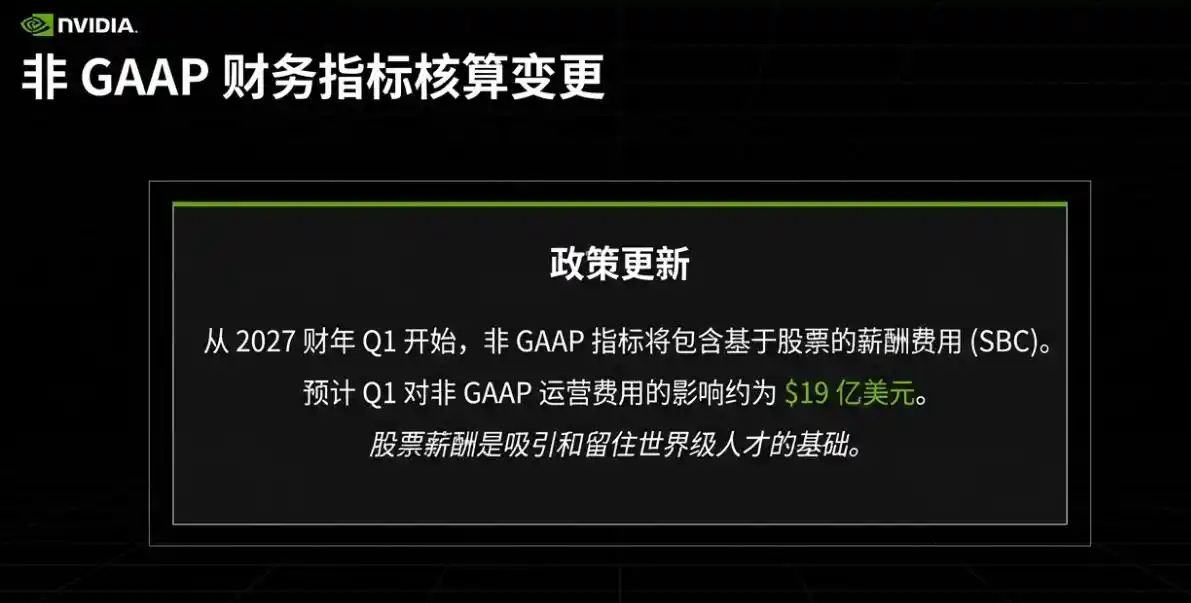

Inclusión de la compensación basada en acciones (SBC) en no GAAP a partir del Q1

Junto con la publicación de los resultados, Nvidia anunció que, a partir del Q1, las métricas financieras no GAAP ya no excluirán la compensación basada en acciones (SBC). Debido a este ajuste, Nvidia espera que los gastos operativos no GAAP del Q1 se vean afectados en aproximadamente 19 mil millones de dólares.

Este cambio alterará directamente el "criterio habitual" que el mercado ha utilizado durante mucho tiempo para comparar横向mente los márgenes de beneficio y las tasas de gastos. A corto plazo, podría provocar una recalibración de los modelos de expectativas consistentes y permitirá a los inversores ver con mayor claridad el costo real en el que incurre Nvidia para mantener el liderazgo en talento e I+D.