Autor: @bonnazhu, Bonna | U酪乳

En mi opinión, esta rápida caída vinculada a STRC podría ser el mejor caso de estudio en finanzas.

De nuevo, advertencia de texto largo y con un fuerte sesgo personal.

TL;DR

- Si MSTR va a morir, seguirá siendo por la reflexividad, pero no esta vez.

- El reanclaje de STRC a su valor nominal es una cuestión de tiempo, es la esencia del bono de interés variable.

- Vender bitcoins para obtener liquidez es beber veneno para calmar la sed; soluciona el problema a corto plazo pero deja graves consecuencias.

Interpretación detallada a continuación:

Primero, ¿cómo entender esta caída de BTC?

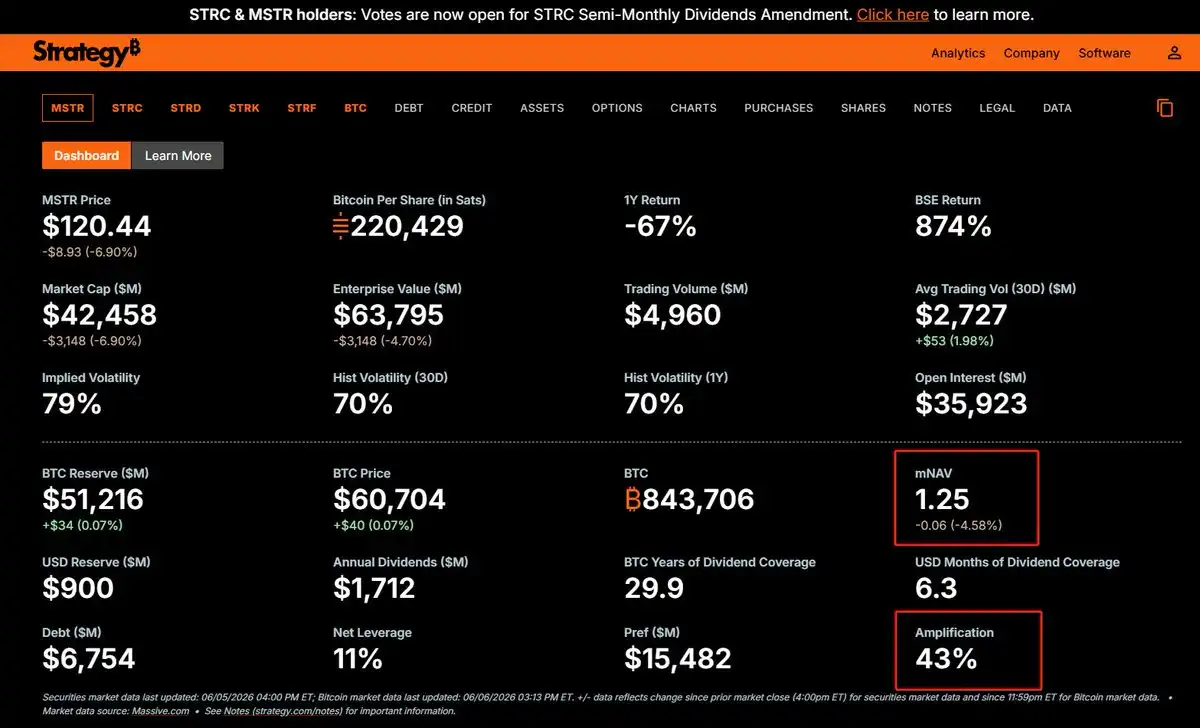

Personalmente, tiendo a pensar que esta rápida caída de BTC es un ataque especulativo dirigido contra MSTR centrado en los flujos de capital. La causa fue que MSTR utilizó sus reservas de efectivo, ya de por sí insuficientes (el colchón de seguridad que el mercado generalmente considera reservado para los dividendos de las acciones preferentes), para recomprar parte de sus bonos convertibles. Esto hizo que la cobertura de las reservas de efectivo para los dividendos de las acciones preferentes se redujera drásticamente de más de dos años a aproximadamente medio año, seguido inmediatamente por la venta de 32 BTC.

El mercado olfateó instantáneamente el olor a "crisis de flujo de caja" y lanzó un ataque rápido. Por otro lado, preocupaciones ya latentes en el sentimiento del mercado, como el drenaje de liquidez por grandes OPVs, la desviación hacia el Mundial, el repunte de la inflación y las expectativas de un enfriamiento en las subidas de tipos, facilitaron aún más que los atacantes materializaran esta expectativa en los gráficos. Esto permitió presionar rápidamente a los capitales asimétricos en información para que se rindieran, o evitar que se atrevieran a intervenir para comprar en mínimos.

Esta es en realidad la típica reflexividad de los mercados financieros tradicionales:

Los precios del mercado no reflejan pasivamente la realidad, sino que pueden cambiarla.

En otras palabras:

Las expectativas son contagiosas, y este contagio puede cambiar la realidad.

El mismo guion utilizó Soros para atacar a la libra esterlina. Las reservas de divisas del Banco de Inglaterra podrían haber sido suficientes inicialmente, pero los participantes del mercado tienen información asimétrica. Una vez que todos creen que no son suficientes y venden en corto de forma masiva, las reservas realmente dejan de ser suficientes. ¡Lo mismo ocurre con una corrida bancaria: si todos creen simultáneamente que va a quebrar y todos retiran su dinero, la expectativa de quiebra puede hacerse realidad!

Aplicado a MSTR, el manual del atacante es:

Reservas de efectivo disminuyen → el mercado anticipa una crisis de liquidez, se verán forzados a vender bitcoins → ventas de pánico deprimen el precio de BTC → la caída de BTC comprime aún más el mNAV, empeora el balance → la expectativa de "no poder aguantar más" se acerca más a materializarse a medida que los precios bajan, las opciones disminuyen → más gente se suma a las ventas en corto → la expectativa se acerca aún más a materializarse.

Además, la vulnerabilidad de que BTC por sí mismo no puede crear un flujo de caja sostenible para cubrir los gastos de dividendos de MSTR, y que la continuación del ciclo virtuoso depende del financiamiento, es otra razón por la que los atacantes encuentran más fácil oportunidades.

Segundo, la lógica de la caída conjunta de STRC y su reanclaje al valor nominal

La relación entre STRC y las acciones ordinarias de MSTR es de prioridad y subordinación:

Las acciones ordinarias, como subordinadas, absorben la mayor parte del riesgo de volatilidad del precio de BTC.

STRC, como prioritaria, puede mantener una relativa estabilidad en la mayoría de las situaciones.

Según la disciplina objetivo de MSTR de mantener un ratio de endeudamiento total de aproximadamente 33-35% (actualmente elevado a alrededor del 43% debido a la caída del precio de BTC a 61k), en teoría, solo si el precio de BTC cayera por debajo de los 26k, llevando las acciones ordinarias a cero, las acciones preferentes (STRC) se verían realmente afectadas.

Entonces, ¿por qué STRC también cayó?

Esto involucra algunos conceptos básicos de valoración de bonos.

STRC se llama acción preferente, pero es deuda encubierta, con interés variable y sin fecha de vencimiento.

El precio de un bono es esencialmente la suma del valor presente de todos sus flujos de caja futuros (cada pago de cupón, calculado según la tasa cupón + el principal al vencimiento, igual al valor nominal de 100) descontados a una tasa de descuento. Esta tasa de descuento es la tasa de rendimiento requerida por el mercado en ese momento.

Si la tasa cupón es exactamente igual a la tasa de rendimiento requerida, el precio descontado será exactamente igual al valor nominal de 100. Esto suele ocurrir en la emisión del bono, es decir, los bancos de inversión suelen fijar esta tasa cupón con referencia a las condiciones del mercado en ese momento y a las demandas de rendimiento de los inversores.

Sin embargo, el ciclo de vida de un bono es largo. Durante toda su vigencia, las tasas de interés externas y la solvencia del emisor pueden cambiar, y todo ello afecta a la tasa de descuento correspondiente a la tasa de rendimiento requerida (el denominador). Una vez que la tasa de rendimiento requerida por el mercado aumenta, mientras el pago de intereses del cupón (el numerador) permanece igual, el valor presente descontado será inferior al valor nominal, y el bono cotizará con descuento; a la inversa, si la tasa de rendimiento requerida disminuye, el bono cotizará con prima.

Por lo tanto, el precio de un bono nunca es un número estático; por el contrario, refleja el rendimiento que el mercado exige en ese momento para estar dispuesto a mantenerlo.

Un precio por debajo del valor nominal implica implícitamente: "el mercado necesita un interés mayor que la tasa cupón". Y si realmente compras con este descuento y lo mantienes hasta el vencimiento, el rendimiento final que obtendrás efectivamente será mayor que la tasa cupón, lo que equivale a que la parte del principal que pagaste de menos al comprar un bono de valor nominal 100 compensa la parte del rendimiento que la tasa cupón no cubrió. Es decir, el mercado utiliza el descuento para exigir la compensación que considera merecida por ese riesgo, pero que la tasa cupón no proporciona.

STRC es similar. La preocupación del mercado sobre el flujo de caja de MSTR se transmite a una revaloración de la capacidad de pago de STRC. La narrativa de la "crisis de flujo de caja" se extiende, y la tasa de rendimiento requerida por el mercado para mantener STRC aumenta en consecuencia. Para asumir este riesgo, el cupón del 11,5% ya no es suficiente.

Por supuesto, desde la perspectiva de los atacantes externos, esto también es parte de la obra completa: solo si STRC también cae, se puede materializar la "crisis de flujo de caja" en condiciones de información asimétrica, haciéndote dudar:

¿Habrá alguna información que no conozco?

Para los bonos de tasa fija, la historia terminaría aquí. El aumento de la tasa de rendimiento requerida por el mercado solo puede igualarse mediante la caída del precio, por lo que el descuento puede existir a largo plazo, sin reanclarse al valor nominal. Pero STRC no es un bono de tasa fija; es de tasa variable y puede ajustar el numerador.

Por ejemplo, si el mercado exige una tasa de rendimiento requerida del 12% para estar dispuesto a mantener STRC, y la gerencia de MSTR responde aumentando el dividendo del cupón del 11,5%, entonces el precio no podrá permanecer por debajo del valor nominal de 100 a largo plazo. Porque en este caso, comprar STRC con descuento ofrecería un rendimiento real superior al 12%, lo que atraería naturalmente compradores, empujando el precio al nivel donde el rendimiento implícito sea igual al 12%, es decir, el valor nominal.

Esta es también la razón por la cual los bonos de tasa variable a medio y largo plazo inevitablemente se anclan al valor nominal de 100; es una propiedad inherente de los bonos de tasa variable.

Y para MSTR, que el precio de STRC se reancle al valor nominal de 100 es una premisa para poder seguir utilizándolo para financiarse. Porque si se emite con descuento, nominalmente la empresa coloca un valor nominal de 100, pero el comprador solo paga 90 dólares. Esto equivale a que la empresa utilice la obligación de dividendos determinada por el valor nominal de 100 para pagar intereses sobre solo 90 dólares de fondos recibidos realmente, elevando artificialmente su costo de financiamiento real. ¿Perder dinero con cada financiación? ¡Eso es imposible!

Tercero, cuando mNAV > 1, vender acciones, nunca bitcoins

Entonces, ¿cuál es la clave para romper este círculo?

Como se mencionó antes, toda esta caída es un guion reflexivo sobre una profecía autocumplida, construida sobre información asimétrica y la expectativa de una crisis de flujo de caja. Para romper el círculo, basta con demostrar que esta crisis de liquidez no existe, reponer las reservas, y el ataque pierde su fundamento, rompiendo la espiral reflexiva.

¿Y cómo reponer las reservas?

¿Como muchos gritan en X, que Saylor salga directamente y diga: "En esta caída vendimos más bitcoins, ahora tenemos fondos suficientes para varios años"? Este movimiento ciertamente funcionaría, el pánico terminaría.

Pero su costo es otra capa de incertidumbre implícita.

Porque esto le dice al mercado: necesitas revalorarme.

La narrativa del ciclo virtuoso de prima en el mercado de capitales de "acumulación continua, nunca vender bitcoins, aumentar constantemente el contenido de BTC por acción para los accionistas" definitivamente desaparecería. En su lugar, se convertiría en una narrativa de "posible venta significativa de bitcoins para reducir el balance cuando sea necesario, diluyendo así el contenido de BTC por acción", al menos un ciclo virtuoso descontado, de tres pasos adelante y uno atrás.

El resultado es que no sabes cómo reaccionarán los accionistas ordinarios, si el mNAV desaparecerá por completo. E incluso si no desaparece, es muy probable que se reduzca. Después de todo, la prima en la parte donde mNAV > 1 corresponde precisamente a una Call Option implícita de MSTR sobre un "futuro mayor contenido de BTC por acción". Si la tasa de aumento del contenido de BTC se ralentiza, la Call naturalmente también vale menos que antes.

Y la importancia de la prima del mNAV para MSTR es evidente, porque la lógica de expansión de MSTR no se basa únicamente en las acciones ordinarias o en el apalancamiento de instrumentos como STRC (deuda encubierta), sino en un ciclo de agregar capital y activos mutuamente, manteniendo así el ratio de endeudamiento total bajo control dentro de su rango ideal del 33-35%. Una reducción de la prima del mNAV afectaría directamente el tamaño de la ventana para futuras emisiones de acciones, un comportamiento de beber veneno para calmar la sed.

Una mejor manera, en mi opinión, sería aprovechar la situación actual donde mNAV = 1.25x, y la prima sigue siendo significativa, para aumentar el capital mediante una emisión de acciones, reponiendo así las reservas de efectivo. MSTR todavía tiene un amplio margen en su Shelf Offering registrado ante la SEC. Esta es la única operación que claramente complace tanto a los tenedores de STRC (deuda encubierta) como a los accionistas ordinarios, sin riesgo de revaloración.

El mecanismo específico es el siguiente:

Cuando mNAV es significativamente mayor que 1, elegir primero emitir acciones significa que por cada dólar de acciones que emites, si lo usas todo para comprar BTC, creas más de un dólar de valor para el accionista en el mercado de capitales. Esta es precisamente la razón por la cual los accionistas están dispuestos a confiarte su dinero. Y precisamente por eso, en este estado, en realidad no necesitas usar todo el dinero recaudado para comprar bitcoins: puedes retener una parte como reserva de efectivo para pagos futuros de principal e intereses, sin afectar negativamente el valor para el accionista. Al mismo tiempo, con más reservas de efectivo, los tenedores de STRC se sienten más seguros, se disipa la alarma, la prima de riesgo disminuye y STRC gradualmente se reancla, permitiendo así futuras emisiones de STRC si se desea, sin conflicto.

A la inversa, elegir vender bitcoins para obtener fondos es beber veneno para calmar la sed. Una vez que la revaloración cause una reducción o incluso desaparición del mNAV, el camino de emitir acciones para comprar bitcoins se bloquea, porque en ese momento el valor razonable de tus acciones sería igual al BTC subyacente. ¿Por qué no comprar bitcoins directamente? Además, si retienes parte de los fondos recaudados para pagar intereses, eso sería directamente una destrucción de valor para el accionista: usar mi dinero, una parte para comprar bitcoins (creando un valor en el mercado de capitales que apenas cubre el costo), y otra parte directamente para pagar intereses y perderse.

Esta es una estructura de pérdida neta.

Y en ese momento, como la emisión de acciones ya no es viable, las emisiones de STRC también se verán gradualmente afectadas. No solo es probable que el ciclo virtuoso de expansión general se atasque, sino que tu ventana de financiamiento también se cerrará. Luego dependerías de las reservas de efectivo, y una vez que también se agoten, realmente solo te quedaría vender bitcoins, y para entonces también sería el final.

Además, vender acciones tiene otra ventaja: mejora directamente el ratio de endeudamiento. Actualmente, debido a la caída de BTC a 61k, el ratio de endeudamiento total de MSTR ha aumentado del objetivo del 33-35% a aproximadamente el 43%. Lo que entra por la emisión de acciones es capital social: el efectivo (activo) aumenta, el patrimonio aumenta. Después de deducir una pequeña parte retenida para pagos de intereses, el ratio de endeudamiento total mejoraría aún más.

¿Y vender bitcoins? Como el efectivo obtenido de la venta de bitcoins se usa inmediatamente para pagar dividendos, en el activo primero disminuyen los BTC, luego sale el efectivo. El efecto neto es una reducción del activo total, mientras que el pasivo no disminuye. En realidad, el ratio de endeudamiento empeora ligeramente.

Vender acciones: Mejora el ratio de endeudamiento ✓, Preserva el contenido de BTC por acción ✓, No daña la prima ✓

Vender bitcoins: Empeora el ratio de endeudamiento, Reduce el contenido de BTC por acción, Daña gravemente la prima

Cuál es mejor, es obvio.

Finalmente, si, digamos si,

MSTR realmente vendiera una gran cantidad de bitcoins para reponer sus reservas?

Entonces, ciertamente, como muchos usuarios de X, incluidos los de Delphi, han dicho, la crisis a corto plazo se resolvería, BTC rebotaría y STRC se reanclaría. Esta es precisamente la razón por la cual digo que si MSTR realmente va a morir, no será en esta ocasión; tanto vender acciones como vender bitcoins pueden resolver la necesidad inmediata.

Pero, personalmente, eso me desilusionaría de MSTR y Saylor.

Y debido a la revaloración de la lógica de las acciones ordinarias, esa Call Option sobre el "contenido de BTC por acción" ya no valdría tanto como antes, haciendo que la prima del mNAV también desapareciera gradualmente. Esto podría llevar a la extraña divergencia de un rebote de BTC, un reanclaje de STRC, pero una caída de las acciones ordinarias de MSTR.

Y la próxima vez, cuando las reservas de efectivo vuelvan a tocar fondo y el mercado anticipe nuevamente la venta de bitcoins, y el guion reflexivo se repita, no se sabrá si será el comienzo del final.

Pero, sinceramente, si ese es el desenlace, lo aceptaría.

Quizás el "cambio" sea en sí mismo parte de este "juego".